Publicado no DOE - RS em 30 out 1998

| Subdivisões | Títulos |

| CAPÍTULO XXXII | DAS OPERAÇÕES COM ARROZ E SEUS SUBPRODUTOS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PREÇO DE REFERÊNCIA |

| Seção 3.0 | APURAÇÃO DO IMPOSTO |

| Seção 4.0 | PAGAMENTO DO IMPOSTO |

| Seção 5.0 | OBRIGAÇÕES ACESSÓRIAS |

| Seção 6.0 | CRÉDITO PRESUMIDO |

| Seção 7.0 | DIFERIMENTO DE ARROZ BENEFICIADO IMPORTADO |

| CAPÍTULO XXXIII | DAS OPERAÇÕES COM PILHAS E BATERIAS USADAS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO XXXIV | DA EMISSÃO, ESCRITURAÇÃO, MANUTENÇÃO E PRESTAÇÃO DE INFORMAÇÕES RELATIVAS À NOTA FISCAL/CONTA DE ENERGIA ELÉTRICA, À NOTA FISCAL DE SERVIÇO DE COMUNICAÇÃO E À NOTA FISCAL DE SERVIÇO DE TELECOMUNICAÇÃO |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | EMISSÃO DOS DOCUMENTOS FISCAIS |

| Seção 3.0 | ARQUIVO MAGNÉTICO |

| Seção 4.0 | ESCRITA FISCAL |

| Seção 5.0 | ARQUIVOS ELETRÔNICOS DE CONTROLE AUXILIAR |

| CAPÍTULO XXXV | DO CREDENCIAMENTO DOS ESTABELECIMENTOS GRÁFICOS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO XXXVI | DA APRESENTAÇÃO DE INFORMAÇÕES PELAS ADMINISTRADORAS DE "SHOPPING CENTER", DE CENTRO COMERCIAL OU DE EMPREENDIMENTO SEMELHANTE |

| CAPÍTULO XXXVII | DA PRESTAÇÃO DE INFORMAÇÕES POR INSTITUIÇÕES E INTERMEDIADORES FINANCEIROS E DE PAGAMENTO E POR INTERMEDIADORES DE SERVIÇOS E DE NEGÓCIOS |

| CAPÍTULO XXXVIII | DOS REGISTROS FISCAIS RELATIVOS À IMPORTAÇÃO |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | ESCRITURAÇÃO NOS LIVROS FISCAIS |

| Seção 3.0 | LANÇAMENTOS NA GIA |

| CAPÍTULO XXXIX | DAS OPERAÇÕES COM ENERGIA ELÉTRICA |

| Seção 1.0 | OPERAÇÕES NO ÂMBITO DA CÂMARA DE COMERCIALIZAÇÃO DE ENERGIA ELÉTRICA - CCEE |

| Seção 2.0 | CORREÇÃO DE NOTA FISCAL/CONTA DE ENERGIA ELÉTRICA |

| Seção 3.0 | TRANSMISSÃO E CONEXÃO DE ENERGIA ELÉTRICA |

| Seção 4.0 | USO DE SISTEMAS DE DISTRIBUIÇÃO DE ENERGIA ELÉTRICA |

| Seção 5.0 | OPERAÇÕES NO ÂMBITO DO PROGRAMA DE INCENTIVO ÀS FONTES ALTERNATIVAS DE ENERGIA ELÉTRICA - PROINFA |

| Seção 6.0 | RESTITUIÇÃO DE ICMS POR DEMANDA DE POTÊNCIA NÃO UTILIZADA DE ENERGIA ELÉTRICA |

| CAPÍTULO XL | DA EMISSÃO DE DOCUMENTOS FISCAIS, MANUTENÇÃO E PRESTAÇÃO DE INFORMAÇÕES EM MEIO ELETRÔNICO, RELATIVAS ÀS PRESTAÇÕES PRÉ-PAGAS DE SERVIÇOS DE TELEFONIA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DA EMISSÃO DE DOCUMENTOS FISCAIS |

| Seção 3.0 | DA DISPENSA DA IMPRESSÃO DA SEGUNDA VIA DO DOCUMENTO FISCAL |

| Seção 4.0 | DA DISPENSA DA IMPRESSÃO DA PRIMEIRA VIA DO DOCUMENTO FISCAL |

| Seção 5.0 | OUTRAS DISPOSIÇÕES RELATIVAS À EMISSÃO DE DOCUMENTOS FISCAIS |

| Seção 6.0 | DA EMISSÃO DA NOTA FISCAL ENGLOBADA |

| Seção 7.0 | DADOS TÉCNICOS DA GERAÇÃO DOS ARQUIVOS ELETRÔNICOS |

| CAPÍTULO XLI | DA PRESTAÇÃO DE SERVIÇOS NÃO-MEDIDOS DE TELEVISÃO POR ASSINATURA, VIA SATÉLITE, EFETUADA A TOMADOR LOCALIZADO EM UNIDADE FEDERADA DISTINTA DAQUELA EM QUE ESTÁ LOCALIZADO O PRESTADOR |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | CÁLCULO DO IMPOSTO |

| Seção 3.0 | INSCRIÇÃO ESTADUAL |

| Seção 4.0 | EMISSÃO E ESCRITURAÇÃO DOS DOCUMENTOS FISCAIS |

| Seção 5.0 | INFORMAÇÕES |

| Seção 6.0 | OUTRAS DISPOSIÇÕES |

| CAPÍTULO XLII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 56.485/2022 - TAXA AGERGS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE QUITAÇÃO OU PARCELAMENTO |

| Seção 3.0 | CONCESSÃO DO PEDIDO DE QUITAÇÃO OU PARCELAMENTO |

| Seção 4.0 | PAGAMENTO DAS PARCELAS |

| CAPÍTULO XLIII | DA OPERAÇÃO QUE ANTECEDE A EXPORTAÇÃO DE CHASSI DE ÔNIBUS E DE MICROÔNIBUS, COM TRÂNSITO PELA INDÚSTRIA DE CARROCERIA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | OBRIGAÇÕES ACESSÓRIAS |

| CAPÍTULO XLIV | DAS OPERAÇÕES COM PARTES E PEÇAS SUBSTITUÍDAS EM VIRTUDE DE GARANTIA, PROMOVIDAS POR FABRICANTES DE VEÍCULOS AUTOPROPULSADOS, SEUS CONCESSIONÁRIOS OU OFICINAS AUTORIZADAS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | EMISSÃO DOS DOCUMENTOS FISCAIS |

| CAPÍTULO XLV | DO SISTEMA DE CONTROLE INTERESTADUAL DE MERCADORIAS EM TRÂNSITO (SCIMT) |

| Seção 1.0 | APRESENTAÇÃO |

| Seção 2.0 | PASSE FISCAL INTERESTADUAL |

| CAPÍTULO XLVI | DOS PROCEDIMENTOS PARA A REMESSA DE COMBUSTÍVEL ADULTERADO PARA REPROCESSAMENTO E POSTERIOR DEVOLUÇÃO DO PRODUTO REPROCESSADO |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO XLVII | DAS OPERAÇÕES COM PARTES E PEÇAS SUBSTITUÍDAS EM VIRTUDE DE GARANTIA, PROMOVIDAS POR FABRICANTES OU POR OFICINAS CREDENCIADAS OU AUTORIZADAS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | EMISSÃO DOS DOCUMENTOS FISCAIS |

| CAPÍTULO XLVIII | DAS OPERAÇÕES INTERESTADUAIS COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL - GLGN |

| CAPÍTULO XLIX | DA REMESSA DE BEM DO ATIVO PERMANENTE PARA PRESTAÇÃO DE SERVIÇO NO LOCAL DE OBRA REALIZADA PELA MEDABIL INDÚSTRIA EM SISTEMAS CONSTRUTIVOS LTDA |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO L | DA EMPRESA OPTANTE PELO SIMPLES NACIONAL |

| Seção 1.0 | PROCEDIMENTOS NA EXCLUSÃO |

| CAPÍTULO LI | DA ESCRITURAÇÃO FISCAL DIGITAL |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DO ARQUIVO DIGITAL |

| Seção 3.0 | DA ENTREGA DO ARQUIVO DIGITAL |

| Seção 4.0 | REGISTROS E TABELAS DE AJUSTES DO ARQUIVO DIGITAL |

| CAPÍTULO LII | DOS REGISTROS FISCAIS RELATIVOS À ENTRADA DE MERCADORIAS NO TERRITÓRIO DESTE ESTADO ORIUNDAS DE OUTRAS UNIDADES DA FEDERAÇÃO, SUJEITAS À ANTECIPAÇÃO DO RECOLHIMENTO DO IMPOSTO |

| CAPÍTULO LIII | DA GUIA DE INFORMAÇÃO E APURAÇÃO DO ICMS - SIMPLES NACIONAL - GIA-SN |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PREENCHIMENTO E TRANSMISSÃO |

| Seção 3.0 | GIA-SN RETIFICATIVA |

| Seção 4.0 | RECEPÇÃO |

| Seção 5.0 | PAGAMENTO DO DIFERENCIAL DE ALÍQUOTAS E DA ANTECIPAÇÃO DA OPERAÇÃO SUBSEQUENTE |

| CAPÍTULO LIV | DAS OPERAÇÕES COM PARTES, PEÇAS E COMPONENTES DE USO AERONÁUTICO |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | EMISSÃO DOS DOCUMENTOS FISCAIS |

| CAPÍTULO LV | DAS OPERAÇÕES COM PARTES E PEÇAS DE AERONAVES SUBSTITUÍDAS EM VIRTUDE DE GARANTIA |

| Seção 1.0 | DISPOSIÇOES GERAIS |

| Seção 2.0 | EMISSÃO DOS DOCUMENTOS FISCAIS |

| CAPÍTULO LVI | DA MOVIMENTAÇÃO DE BENS DO ATIVO PERMANENTE DA GEORADAR LEVANTAMENTOS GEOFÍSICOS S.A. PARA PRESTAÇÃO DE SERVIÇO NO LOCAL DE OBRAS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LVII | DO TRANSPORTE INTERNO E INTERESTADUAL DE BENS ENTRE ESTABELECIMENTOS DA TECNOLOGIA BANCÁRIA S.A. |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LVIII | DAS OPERAÇÕES COM REVISTAS E PERIÓDICOS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LIX | DAS OPERAÇÕES DE VENDA DE MERCADORIAS REALIZADAS DENTRO DE AERONAVES EM VOOS DOMÉSTICOS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LX | DOS REGIMES ESPECIAIS |

| Seção 1.0 | DO PEDIDO DE REGIME ESPECIAL |

| CAPÍTULO LXI | DA VENDA DE MERCADORIAS REALIZADAS POR MEIO DE MÁQUINAS DE AUTOATENDIMENTO |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LXII | DOS REGISTROS FISCAIS RELATIVOS À ENTRADA DE PRODUTOS FARMACÊUTICOS RECEBIDOS A TÍTULO DE BONIFICAÇÃO, POR ESTABELECIMENTO VAREJISTA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXIII | DAS OPERAÇÕES DE RETORNO SIMBÓLICO E NOVO FATURAMENTO DE VEÍCULOS AUTOPROPULSADOS, MÁQUINAS, PLANTADEIRAS, COLHEITADEIRAS, IMPLEMENTOS, PLATAFORMAS E PULVERIZADORES |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DAS OBRIGAÇÕES ACESSÓRIAS |

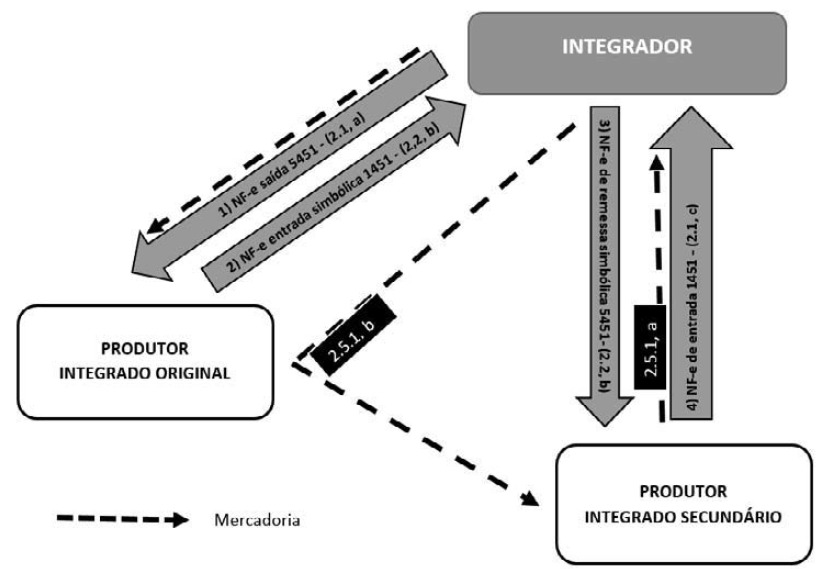

| CAPÍTULO LXIV | DO SISTEMA INTEGRADO DE PRODUÇÃO PRIMÁRIA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DAS OBRIGAÇÕES ACESSÓRIAS |

| CAPÍTULO LXV | DAS OPERAÇÕES COM JORNAIS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LXVI | DAS OPERAÇÕES COM MERCADORIAS SUJEITAS AO REGISTRO DE PASSAGEM |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXVII | DO TRANSPORTE INTERNO E INTERESTADUAL DE BENS ENTRE ESTABELECIMENTOS BANCÁRIOS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXVIII | DA FISCALIZAÇÃO DE CONTAINERS DOBRÁVEIS LEVES - CDL, MALOTES E ENVELOPES QUE CONTENHAM PROVAS OU MATERIAIS SIGILOSOS RELACIONADOS A EXAMES E CONCURSOS PÚBLICOS APLICADOS PELO INSTITUTO NACIONAL DE ESTUDOS E PESQUISAS EDUCACIONAIS ANÍSIO TEIXEIRA - INEP |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXIX | DAS OPERAÇÕES INTERNAS RELATIVAS À CIRCULAÇÃO DE ENERGIA ELÉTRICA SUJEITAS A FATURAMENTO SOB O SISTEMA DE COMPENSAÇÃO DE ENERGIA ELÉTRICA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXX | DA REMESSA DE IMPLANTES E PRÓTESES MÉDICO-HOSPITALARES PARA HOSPITAIS OU CLÍNICAS |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LXXI | DAS OPERAÇÕES COM GÁS NATURAL TRANSPORTADO PELO MODAL DUTOVIÁRIO |

| Seção 1.0 | PROCEDIMENTOS RELATIVOS À EMISSÃO DE DOCUMENTOS FISCAIS E À REGULARIZAÇÃO DE DIFERENÇA NO PREÇO OU NA QUANTIDADE DE GÁS NATURAL |

| Seção 2.0 | TRATAMENTO DIFERENCIADO |

| CAPÍTULO LXXII | DA FISCALIZAÇÃO ELETRÔNICA NO TRÂNSITO DE MERCADORIAS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXIII | DA DECLARAÇÃO DE SUBSTITUIÇÃO TRIBUTÁRIA, DIFERENCIAL DE ALÍQUOTA E ANTECIPAÇÃO - DeSTDA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXIV | DAS OBRIGAÇÕES ACESSÓRIAS DAS EMPRESAS E DOS CONSÓRCIOS QUE EXPLOREM PETRÓLEO E GÁS NATURAL NO TERRITÓRIO NACIONAL OU NA PLATAFORMA CONTINENTAL |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXV | DAS OPERAÇÕES DE MOVIMENTAÇÃO DE LIVROS DIDÁTICOS DO PROGRAMA NACIONAL DO LIVRO DIDÁTICO - PNLD |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXVI | DAS OPERAÇÕES COM BENS OU MERCADORIAS DESTINADOS ÀS ATIVIDADES DE EXPLORAÇÃO E PRODUÇÃO DE PETRÓLEO E GÁS NATURAL SOB AMPARO DO REPETRO-SPED |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXVII | DO ENCAMINHAMENTO DE INFORMAÇÕES POR EMPRESA DE "COURIER" REFERENTE ÀS REMESSAS EXPRESSAS INTERNACIONAIS PROCESSADAS POR INTERMÉDIO DO "SISCOMEX REMESSA |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXVIII | DAS SAÍDAS DECORRENTE DE VENDAS DE CALÇADOS OU DE ARTEFATOS DE COURO E SEUS ACESSÓRIOS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | APURAÇÃO EM SEPARADO |

| Seção 3.0 | ESCRITURAÇÃO FISCAL DIGITAL |

| Seção 4.0 | ENCERRAMENTO DA SISTEMÁTICA DE TRIBUTAÇÃO PREVISTA NO RICMS, LIVRO I, ART. 32, CLXXXII E RETORNO AO REGIME DE TRIBUTAÇÃO NORMAL |

| CAPÍTULO LXXIX | DAS OPERAÇÕES QUE ENVOLVAM SERVIÇOS DE DISTRIBUIÇÃO DE BILHETES DE LOTERIA INSTANTÂNEA EXCLUSIVA(LOTEX) |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO LXXX | DO REGIME DIFERENCIADO DE APURAÇÃO DE BARES, RESTAURANTES E ESTABELECIMENTOS SIMILARES |

| Seção 1.0 | DA ADESÃO |

| Seção 2.0 | DA EXCLUSÃO E DO CANCELAMENTO |

| Seção 3.0 | DA EMISSÃO DE DOCUMENTOS FISCAIS |

| CAPÍTULO LXXXI | DA REMESSA PARA ARMAZENAGEM E DA MOVIMENTAÇÃO DE PETRÓLEO E SEUS DERIVADOS E DE DERIVADOS LÍQUIDOS DE GÁS NATURAL NO SISTEMA DUTOVIÁRIO REALIZADAS PELA PETROBRAS E PELA TRANSPETRO |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LXXXII | DO CANCELAMENTO DOS CRÉDITOS TRIBUTÁRIOS DECORRENTES DE GLOSA DE BENEFÍCIOS FISCAIS EM DESACORDO COM O DISPOSTO NA CONSTITUIÇÃO FEDERAL |

| Seção 1.0 | FUNDAMENTAÇÃO LEGAL |

| Seção 2.0 | REQUERIMENTO |

| CAPÍTULO LXXXIII | DAS OPERAÇÕES COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO EM DECORRÊNCIA DE DOAÇÕES A ENTIDADES GOVERNAMENTAIS PARA USO NO ÂMBITO DAS MEDIDAS ADOTADAS NA PANDEMIA DA DOENÇA INFECCIOSA VIRAL RESPIRATÓRIA CAUSADA PELO NOVO AGENTE DO CORONAVÍRUS (SARS-COV-2) |

| Seção 1.0 | REGIME ESPECIAL |

| CAPÍTULO LXXXIV | TRATAMENTO TRIBUTÁRIO DIFERENCIADO APLICÁVEL ÀS OPERAÇÕES COM BIODIESEL - B100 REALIZADAS COM DIFERIMENTO OU SUSPENSÃO DO PAGAMENTO DO IMPOSTO |

| CAPÍTULO LXXXV | DO DEVEDOR CONTUMAZ E DO REGIME ESPECIAL DE FISCALIZAÇÃO - REF |

| Seção 1.0 | DEVEDOR CONTUMAZ |

| Seção 2.0 | REGIME ESPECIAL DE FISCALIZAÇÃO - REF |

| CAPÍTULO LXXXVI | DO TERMO DE CONFORMIDADE TRIBUTÁRIA |

| CAPÍTULO LXXXVII | DA UTILIZAÇÃO DE EQUIPAMENTO TIPO "POINT OF SALE" - POS OU SIMILAR |

| CAPÍTULO LXXXVIII | DA RETIRADA E DEVOLUÇÃO DE MERCADORIAS NA VENDA NÃO PRESENCIAL POR MEIO DE COMÉRCIO ELETRÔNICO OU CANAIS TELEFÔNICOS |

| TÍTULO II | DOS DEMAIS TRIBUTOS |

| CAPÍTULO I | DO ITBI |

| Seção 1.0 | IMUNIDADE, NÃO-INCIDÊNCIA, ISENÇÃO E DECADÊNCIA |

| Seção 2.0 | VALOR DAS UNIDADES PADRÃO DE CAPITAL - UPC |

| Seção 3.0 | BASE DE CÁLCULO |

| Seção 4.0 | CONTRIBUINTE |

| Seção 5.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO II | DO ITCD |

| Seção 1.0 | SISTEMA ITC |

| Seção 2.0 | CADASTRAMENTO E SOLICITAÇÃO DE SENHA PARA O SISTEMA ITC |

| Seção 3.0 | DECLARAÇÃO DE ITCD - DIT |

| Seção 4.0 | CERTIDÕES |

| Seção 5.0 | IMUNIDADE, NÃO-INCIDÊNCIA, ISENÇÃO E DECADÊNCIA |

| Seção 6.0 | BASE DE CÁLCULO |

| Seção 7.0 | VALOR DA UNIDADE PADRÃO FISCAL - UPF/RS |

| Seção 8.0 | ALÍQUOTA |

| Seção 9.0 | PAGAMENTO |

| CAPÍTULO III | DO IPVA |

| Seção 1.0 | IMUNIDADE, NÃO-INCIDÊNCIA E ISENÇÃO |

| Seção 2.0 | BASE DE CÁLCULO |

| Seção 3.0 | PAGAMENTO DO IMPOSTO |

| Seção 4.0 | DESCONTO NO VALOR DO IPVA COM BASE NA LEI Nº 11.400, DE 21/12/99 |

| Seção 5.0 | ALÍQUOTA REDUZIDA PARA VEÍCULOS DE EMPRESAS LOCADORAS |

| Seção 6.0 | CANCELAMENTO DE CRÉDITO TRIBUTÁRIO DE IPVA |

| CAPÍTULO IV | DA TAXA DE SERVIÇOS DIVERSOS |

| Seção 1.0 | TABELA DE INCIDÊNCIA |

| Seção 2.0 | PAGAMENTO |

| Seção 3.0 | ISENÇÃO CONCEDIDA ÀS ENTIDADES RELIGIOSAS, BENEFICENTES OU EDUCACIONAIS E COM FINALIDADE DE DIFUSÃO DE ARTE, CULTURA OU TRADIÇÕES |

| Seção 4.0 | TAXA DE AVALIAÇÃO DE BENS |

| CAPÍTULO V | DA TAXA DE COOPERAÇÃO E DEFESA DA ORIZICULTURA - TAXA CDO |

| Seção 1.0 | DA GIA-CDO |

| TÍTULO III | DAS DISPOSIÇÕES RELATIVAS À ARRECADAÇÃO DE RECEITAS ESTADUAIS |

| CAPÍTULO I | DA GUIA DE ARRECADAÇÃO - GA |

| Seção 1.0 | FINALIDADE |

| Seção 2.0 | MODELOS |

| Seção 3.0 | ESPECIFICAÇÕES |

| Seção 4.0 | PREENCHIMENTO |

| Seção 5.0 | PAGAMENTO |

| Seção 6.0 | QUITAÇÃO |

| Seção 7.0 | DESTINAÇÃO DAS VIAS OU PARTES DA GA |

| CAPÍTULO II | DA GUIA INFORMATIVA DO IMPOSTO DE TRANSMISSÃO - GIT |

| Seção 1.0 | UTILIZAÇÃO E PREENCHIMENTO |

| CAPÍTULO III | DA GUIA NACIONAL DE RECOLHIMENTO DE TRIBUTOS ESTADUAIS - GNRE |

| Seção 1.0 | FINALIDADE |

| Seção 2.0 | MODELO E ESPECIFICAÇÕES |

| Seção 3.0 | PREENCHIMENTO |

| Seção 4.0 | PAGAMENTO |

| Seção 5.0 | QUITAÇÃO |

| Seção 6.0 | DESTINAÇÃO DAS VIAS |

| CAPÍTULO IV | DO RECIBO PAGAMENTO VEÍCULO - RPV |

| Seção 1.0 | FINALIDADE E CONDIÇÕES GERAIS PARA PAGAMENTO |

| Seção 2.0 | CONFECÇÃO E DISTRIBUIÇÃO |

| Seção 3.0 | AUTENTICAÇÃO E DESTINO DAS VIAS |

| Seção 4.0 | COMPROVANTE PAGAMENTO VEÍCULO |

| CAPÍTULO V | DO DOCUMENTO DE INGRESSO DE RECEITAS - DIR |

| Seção 1.0 | FINALIDADE |

| Seção 2.0 | CONFECÇÃO E DISTRIBUIÇÃO |

| Seção 3.0 | PREENCHIMENTO |

| Seção 4.0 | AUTENTICAÇÃO E DESTINAÇÃO DAS PARTES DO DIR |

| Seção 5.0 | OUTRAS DISPOSIÇÕES |

| CAPÍTULO VI | DA MODALIDADE DE PAGAMENTO AUTO-ATENDIMENTO |

| Seção 1.0 | DEFINIÇÃO |

| Seção 2.0 | PROCEDIMENTOS A SEREM ADOTADOS PELO CONTRIBUINTE |

| Seção 3.0 | PROCEDIMENTOS A SEREM ADOTADOS PELA INSTITUIÇÃO BANCÁRIA |

| CAPÍTULO VII | DAS DISPOSIÇÕES GERAIS RELATIVAS À REDE BANCÁRIA CREDENCIADA |

| Seção 1.0 | CREDENCIAMENTO |

| Seção 2.0 | AUTOMAÇÃO DA ARRECADAÇÃO DE RECEITAS ESTADUAIS |

| Seção 3.0 | DEPÓSITO E REMESSA DE NUMERÁRIO PELA REDE BANCÁRIA |

| Seção 4.0 | CONFERÊNCIA DE DOCUMENTOS E INFORMAÇÕES RELATIVOS A NUMERÁRIO ACOLHIDO POR AGENTES ARRECADADORES BANCÁRIOS E FAZENDÁRIOS |

| Seção 5.0 | VERIFICAÇÕES JUNTO ÀS INSTITUIÇÕES BANCÁRIAS |

| CAPÍTULO VIII | DO RECOLHIMENTO DO NUMERÁRIO ARRECADADO POR POSTOS FISCAIS E TURMAS VOLANTES |

| Seção 1.0 | RECOLHIMENTO DO NUMERÁRIO |

| CAPÍTULO IX | DO ENCAMINHAMENTO DAS INFORMAÇÕES E DA DOCUMENTAÇÃO RELATIVAS ÀS RECEITAS ESTADUAIS |

| Seção 1.0 | BOLETIM DE REMESSA DE DOCUMENTOS - BR |

| Seção 2.0 | FICHA DE LOTE |

| Seção 3.0 | CONFERÊNCIA DA DOCUMENTAÇÃO RECEBIDA PELA AUTORIDADE FAZENDÁRIA |

| Seção 4.0 | TABELA DE CONTROLE DE DATA DE RECEBIMENTO |

| CAPÍTULO X | DA CLASSIFICAÇÃO, DA APROPRIAÇÃO DAS RECEITAS E DA CORREÇÃO DE PAGAMENTOS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | CORREÇÃO DOS PAGAMENTOS |

| Seção 3.0 | ENCERRAMENTO DA ARRECADAÇÃO DO EXERCÍCIO |

| CAPÍTULO XI | DO RECEBIMENTO DE CHEQUES POR TURMAS VOLANTES, POSTOS FISCAIS E REPARTIÇÕES FAZENDÁRIAS AUTORIZADAS A ARRECADAR TRIBUTOS ESTADUAIS |

| Seção 1.0 | CONDIÇÕES PARA O RECEBIMENTO |

| Seção 2.0 | PROCEDIMENTOS A SEREM ADOTADOS NA DEVOLUÇÃO DE CHEQUES |

| CAPÍTULO XII | DO RECEBIMENTO DE CHEQUES POR AGÊNCIA BANCÁRIA CREDENCIADA ESTABELECIDA NESTE ESTADO |

| Seção 1.0 | CONDIÇÕES PARA O RECEBIMENTO |

| Seção 2.0 | PROCEDIMENTOS A SEREM ADOTADOS NA DEVOLUÇÃO DE CHEQUE |

| Seção 3.0 | PROCESSAMENTO DOS PAGAMENTOS DE IPVA NA MODALIDADE RPV RECEBIDOS POR MEIO DE CHEQUE |

| CAPÍTULO XIII | DO PAGAMENTO PARCELADO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DO PARCELAMENTO DE CRÉDITOS DE IPVA |

| Seção 3.0 | DO PEDIDO DE PARCELAMENTO NAS UNIDADES DA RECEITA ESTADUAL |

| Seção 4.0 | DO PEDIDO DE PARCELAMENTO POR MEIO DA INTERNET |

| Seção 5.0 | DA LEGITIMIDADE PARA REQUERER |

| Seção 6.0 | DA DOCUMENTAÇÃO A SER ANEXADA AO PEDIDO DE PARCELAMENTO |

| Seção 7.0 | DA COMPETÊNCIA PARA DECIDIR SOBRE O PEDIDO DE PARCELAMENTO |

| Seção 8.0 | DA ANÁLISE DO PEDIDO DE PARCELAMENTO |

| Seção 9.0 | DO CANCELAMENTO DO PARCELAMENTO |

| Seção 10.0 | DO NOVO PEDIDO DE PARCELAMENTO |

| Seção 11.0 | DO VENCIMENTO E PAGAMENTO DAS PARCELAS SUBSEQUENTES |

| Seção 12.0 | DAS DEMAIS DISPOSIÇÕES |

| CAPÍTULO XIV | DA DÍVIDA ATIVA |

| Seção 1.0 | INSCRIÇÃO DO CRÉDITO COMO DÍVIDA ATIVA |

| Seção 2.0 | SUBSTITUIÇÃO DE CERTIDÃO DE DÍVIDA ATIVA |

| Seção 3.0 | EXTINÇÃO DO CRÉDITO INSCRITO COMO DÍVIDA ATIVA |

| Seção 4.0 | DIVULGAÇÃO DE INSCRIÇÕES COMO DÍVIDA ATIVA |

| Seção 5.0 | EXCLUSÃO DE DÍVIDA ATIVA PRESCRITA DE ACORDO COM O DECRETO Nº 47.576, de 18.11.2010 |

| Seção 6.0 | PROTESTO DE CERTIDÃO DE DÍVIDA ATIVA |

| Seção 7.0 | EXCLUSÃO DE DÍVIDA ATIVA PRESCRITA DE ACORDO COM O DECRETO Nº 55.924 , DE 06.06.2021 |

| CAPÍTULO XV | DA ARRECADAÇÃO DE CUSTAS JUDICIAIS ESTATIZADAS |

| Seção 1.0 | DISCRIMINAÇÃO DAS CUSTAS |

| Seção 2.0 | PAGAMENTO DAS CUSTAS |

| CAPÍTULO XVI | DO DÉBITO AUTOMÁTICO EM CONTA CORRENTE PARA PAGAMENTO DE ICMS NÃO-PARCELADO ("GIROBANCO") |

| Seção 1.0 | PROCEDIMENTO |

| Seção 2.0 | INFORMAÇÕES NECESSÁRIAS À PROGRAMAÇÃO DO PAGAMENTO |

| Seção 3.0 | REPASSE DAS INFORMAÇÕES PARA PROGRAMAÇÃO DO PAGAMENTO |

| Seção 4.0 | OUTRAS DISPOSIÇÕES |

| CAPÍTULO XVII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DA LEI Nº 11.911/03 - REFAZ/RS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DISPOSIÇÕES COMPLEMENTARES |

| CAPÍTULO XVIII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 42.633/03 - REFAZ/RS II |

| Seção 1.0 | DISPOSIÇÕES PARA O PAGAMENTO DE ACORDO COM OS ARTS. 3º e 4º DO DECRETO Nº 42.633/03 |

| Seção 2.0 | DISPOSIÇÕES PARA O PAGAMENTO DE ACORDO COM OS ARTS. 7º e 8º DO DECRETO Nº 42.633/03 |

| Seção 3.0 | DISPOSIÇÕES GERAIS |

| Seção 4.0 | DISPOSIÇÕES PARA A PRORROGAÇÃO DOS PARCELAMENTOS CONCEDIDOS DE ACORDO COM O ART. 4º DO DECRETO Nº 42.633/03 |

| CAPÍTULO XIX | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM O BENEFÍCIO DO DECRETO Nº 42.989/04 - REFAZ COOPERATIVAS |

| Seção 1.0 | DISPOSIÇÕES COMPLEMENTARES ÀS DO DECRETO Nº 42.989/04 |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| Seção 5.0 | DISPOSIÇÕES PARA A PRORROGAÇÃO DOS PARCELAMENTOS CONCEDIDOS DE ACORDO COM O ART. 3º DO DECRETO Nº 42.989/04 |

| CAPÍTULO XX | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DA LEI Nº 12.239, DE 19/01/05 - AGERGS |

| Seção 1.0 | DISPOSIÇÕES COMPLEMENTARES ÀS DA LEI Nº 12.239/05 |

| Seção 2.0 | PEDIDO DE PAGAMENTO E/OU PARCELAMENTO COM DENÚNCIA ESPONTÂNEA DE INFRAÇÃO E DESISTÊNCIA DE RECURSO ADMINISTRATIVO OU JUDICIAL |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| CAPÍTULO XXI | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 43.755/05 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| CAPÍTULO XXII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 44.052/05 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | DISPOSIÇÕES COMPLEMENTARES |

| Seção 3.0 | DISPOSIÇÃO SOBRE O PARCELAMENTO ADMINISTRATIVO |

| Seção 4.0 | DISPOSIÇÕES SOBRE PAGAMENTOS FEITOS DURANTE O PERÍODO DE VIGÊNCIA DO ART. 9.º-A DO DECRETO N.º 44.052/05 |

| CAPÍTULO XXIII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 45.122/07 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| CAPÍTULO XXIV | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 47.301/2010 - AJUSTAR/RS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXV | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 49.714/12 - EM DIA 2012 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXVI | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR EMPRESAS EM PROCESSO DE RECUPERAÇÃO JUDICIAL - CONVÊNIO ICMS 59/2012 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXVII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 50.785/2013 - EM DIA 2013 |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| Seção 5.0 | COMPENSAÇÃO DE VALORES PAGOS POR EMPRESAS DE PEQUENO PORTE OPTANTES PELO SIMPLES NACIONAL |

| CAPÍTULO XXVIII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 52.091/2014 - "EM DIA 2014" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXIX | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 52.532/2015 - "REFAZ 2015" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXX | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 52.570/2015 - ITCD |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| CAPÍTULO XXXI | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 53.417/17 - "REFAZ 2017" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXXII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 53.947/2018 - "REFAZ COOPERATIVAS 2018" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXXIII | DA COMPENSAÇÃO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM PRECATÓRIOS - "COMPENSA-RS" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE COMPENSAÇÃO |

| Seção 3.0 | PAGAMENTO DE ENTRADA |

| Seção 4.0 | DISPOSIÇÕES FINAIS |

| CAPÍTULO XXXIV | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO ART. 13 DO DECRETO Nº 53.974/2018 - PROGRAMA COMPENSA-RS |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES E REDUÇÃO DOS JUROS |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXXV | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 54.346/2018 - "REFAZ 2018" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | CANCELAMENTO DA MORATÓRIA |

| CAPÍTULO XXXVI | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 54.853/2019 - "REFAZ 2019" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | REVOGAÇÃO DA MORATÓRIA |

| CAPÍTULO XXXVII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 55.026/2020 - "REFAZ SUBVENÇÃO ENERGIA ELÉTRICA" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | REVOGAÇÃO DA MORATÓRIA |

| CAPÍTULO XXXVIII | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL COM OS BENEFÍCIOS DO DECRETO Nº 55.577/2020 - "REFAZ ENERGIA ELÉTRICA" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 4.0 | REVOGAÇÃO DA MORATÓRIA |

| CAPÍTULO XXXIX | DO PAGAMENTO DE CRÉDITOS DA FAZENDA PÚBLICA ESTADUAL POR EMPRESAS EM PROCESSO DE RECUPERAÇÃO JUDICIAL - DECRETO Nº 56.072/2021 - PROGRAMA "EM RECUPERAÇÃO" |

| Seção 1.0 | DISPOSIÇÕES GERAIS |

| Seção 2.0 | PEDIDO DE PARCELAMENTO |

| Seção 3.0 | ANÁLISE DO PEDIDO DE PARCELAMENTO |

| Seção 4.0 | PROCESSAMENTO DO PEDIDO DE PARCELAMENTO |

| Seção 5.0 | GARANTIAS |

| Seção 6.0 | PAGAMENTO DAS PRESTAÇÕES |

| Seção 7.0 | CANCELAMENTO DO PARCELAMENTO |

| CAPÍTULO XLIII | DO TERMO DE REGULARIZAÇÃO DE DÍVIDAS |

CAPÍTULO XXXII - DAS OPERAÇÕES COM ARROZ E SEUS SUBPRODUTOS (Acrescentado pela instrução Normativa DRP nº 68, de 27.12.2002 - Efeitos a partir de 01.01.2003).

1.1 - O presente Capítulo trata das operações com arroz em casca ou beneficiado e seus subprodutos.

1.1.1 - Para efeitos deste Capítulo, consideram-se subprodutos do arroz a canjica, o canjicão e a quirera.

1.2 - Nas hipóteses não contempladas neste Capítulo, deverão ser observadas as normas gerais previstas na legislação tributária.

2.0 - PREÇO DE REFERÊNCIA (Redação do título da seção dada pela Instrução Normativa RE Nº 70 DE 09/09/2020, efeitos a partir de 01/10/2020).

(Redação do item dada pela Instrução Normativa RE Nº 25 DE 25/03/2021):

2.1 - Nas saídas de arroz em casca ou beneficiado e seus subprodutos (canjica, canjicão e quirera), para fins do arbitramento de que trata o RICMS, Livro I, art. 22, parágrafo único, e da aplicação dos benefícios fiscais de que tratam o RICMS, Livro I, art. 23, LXXVI e LXXXVII, os preços de referência serão determinados pela aplicação da seguinte fórmula:

Preço de Referência = Indicador ESALQ x Multiplicador.

(Redação do subitem dada pela Instrução Normativa RE Nº 97 DE 08/12/2020):

2.1.1 - O Indicador ESALQ - Arroz em casca a ser utilizado na fórmula pode ser obtido no site: https://www.cepea.esalq.usp.br/br/indicador/arroz.aspx e deverá ser o referente ao:

a) dia 25 do mês imediatamente anterior, nas saídas realizadas entre o primeiro e o décimo quinto dia de cada mês;

b) dia 10 do mesmo mês, nas saídas realizadas entre o décimo sexto e o último dia de cada mês.

2.1.1.1 - Na ausência de indicador referente a estas datas, deve ser utilizado o indicador referente à data imediatamente posterior.

(Redação do item dada pela Instrução Normativa RE Nº 97 DE 08/12/2020):

2.1.2 - O Multiplicador a ser utilizado na fórmula, para obtenção do Preço de Referência, é o seguinte:

| Mercadoria | Multiplicador |

| Arroz beneficiado polido/parboilizado | |

| Tipo 1 | |

| Preço por saco de 60 kg | 2,24 |

| Preço por fardo de 30 kg | 1,14 |

| Tipo 2 | |

| Preço por saco de 60 kg | 2,12 |

| Preço por fardo de 30 kg | 1,09 |

| Tipo 3 | |

| Preço por saco de 60 kg | 2,01 |

| Preço por fardo de 30 kg | 1,03 |

| Demais Tipos | |

| Preço por saco de 60 kg | 1,92 |

| Preço por fardo de 30 kg | 0,98 |

| Arroz em casca Preço por saco de 50 kg | 1,14 |

| Fragmentos de grãos Quebrados Preço por saco de 60 kg | 1,18 |

| Quirera | |

| Preço por saco de 60 kg | 0,86 |

Exemplo: Mercadoria Arroz Tipo 1, fardo de 30 kg.

| Indicador ESALQ no dia 25/11/2020 = | R$ 102,65 |

| x | |

| Multiplicador Arroz Tipo 1 (fardo de 30 kg) = | 1,14 |

| Preço de Referência Arroz Tipo 1 (fardo de 30 kg) = | R$ 117,02 |

2.1.3 - Nas saídas de arroz, canjica e canjicão, em cujos documentos fiscais não constar a indicação do tipo do produto, prevalecerá o valor correspondente ao Tipo 1, para efeito de cálculo do imposto. (Subitem acrescentado pela Instrução Normativa RE Nº 72 DE 27/08/2013).

2.1.4 - Nas saídas de arroz esbramado, os preços de referência serão iguais a 94% (noventa e quatro por cento) dos preços definidos neste item. (Subitem acrescentado pela Instrução Normativa RE Nº 72 DE 27/08/2013).

(Subitem acrescentado pela Instrução Normativa RE Nº 97 DE 08/12/2020):

2.1.5 - Nas saídas de arroz beneficiado em que a mercadoria estiver:

a) acondicionada em fardos, pacotes ou caixas, o multiplicador a ser utilizado terá como parâmetro o fardo de trinta quilos e o preço de referência será proporcional à quantidade comercializada;

b) acondicionada em sacos ou a granel, o multiplicador a ser utilizado terá como parâmetro o saco de sessenta quilos e o preço de referência será proporcional à quantidade comercializada.

3.1 - O imposto relativo às operações com arroz e seus subprodutos será apurado, conforme o disposto nesta Seção, relativamente:

a) ao período de apuração, quando o contribuinte obtiver sistema especial de pagamento de que trata o RICMS, Livro I, art. 50, I, "b " ou "c", ou quando o estabelecimento estiver enquadrado na classe 47.11-3 do CNAE; (Redação da alínea dada pela Instrução Normativa RE Nº 65 DE 19/08/2021, efeitos a partir de 01/09/2021).

b) a cada operação, nos demais casos.

3.2 - Os débitos de ICMS relativos às saídas de arroz e seus subprodutos, exceto em se tratando de estabelecimento enquadrado no CGC/TE na classe 47.11-3 do CNAE, somente poderão ser compensados com créditos fiscais referidos no RICMS, Livro I, art. 37, § 7º, nota 01. (Redação do subitem dada pela Instrução Normativa RE Nº 65 DE 19/08/2021, efeitos a partir de 01/09/2021).

3.3 - O contribuinte que também promover saídas de outras mercadorias, além de arroz e seus subprodutos, exceto se enquadrado na classe 47.11-3 do CNAE, deverá confeccionar, relativamente às operações de que trata este Capítulo, mapa no qual constem os elementos necessários para apuração do imposto devido, hipótese em que fica dispensado da elaboração do mapa previsto no RICMS, Livro I, art. 43, § 1º, desde que os elementos necessários à sua elaboração constem no demonstrativo referido neste item. (Redação do subitem dada pela Instrução Normativa RE Nº 65 DE 19/08/2021, efeitos a partir de 01/09/2021).

3.3.1 - O mapa a que se refere este item deverá ser conservado no estabelecimento do contribuinte, pelo prazo de 5 (cinco) exercícios completos, para ser apresentado à Fiscalização de Tributos Estaduais, quando exigido.

4.1 - Pagamento do imposto no momento da ocorrência do fato gerador (RICMS, Livro I, art. 46, I, "a" e "b", 2): guia de recolhimento ou comprovante de pagamento auto-atendimento. (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005).

4.1.1 - O imposto devido no momento da ocorrência do fato gerador por contribuinte que não obtiver o sistema especial de pagamento referido no RICMS, Livro I, art. 50, I, "b" ou "c", será pago, nos prazos previstos no RICMS, Livro I, art. 46, I, "a" ou "b", 2, em separado de outros pagamentos, por meio de GA, preenchida conforme instruções contidas no Título III, Capítulo I, GNRE, preenchida conforme instruções contidas no Título III, Capítulo III, ou utilizando a modalidade auto-atendimento, conforme instruções contidas no Titulo III, Capítulo VI, devendo conter, em especial:

a) no campo "REFERÊNCIA", o número do documento fiscal a que se referir;

b) o código de receita 211 ou 212 (Apêndice XVI), conforme o caso.

4.1.1.1 - Em substituição ao pagamento por meio de guia de recolhimento ou utilizando a modalidade auto-atendimento, o contribuinte poderá adotar a compensação com crédito fiscal de que trata o item 4.2.

4.1.1.2 - A GA será emitida com 2 (duas) vias adicionais, o comprovante de pagamento auto-atendimento deverá estar acompanhado de 2 (duas) cópias e a 3.ª via da GNRE deverá estar acompanhada de 1 (uma) cópia (RICMS, Livro I, art. 49), sendo que, em ambos os casos, a destinação das vias será a seguinte:

a) uma via da GA, a 3.ª via da GNRE ou uma cópia do comprovante de pagamento auto-atendimento acompanhará as mercadorias no seu transporte, para ser entregue, pelo transportador, ao destinatário, com a finalidade de aproveitamento do crédito fiscal, quando for o caso;

b) uma via da GA, a cópia da 3.ª via da GNRE ou uma cópia do comprovante de pagamento auto-atendimento acompanhará as mercadorias e se destinará ao Posto Fiscal por onde passar o transportador ou à Turma Volante que as interceptar."

4.2 - Pagamento do imposto no momento da ocorrência do fato gerador (RICMS, Livro I, art. 46, I, "a" e "b", 2): compensação com crédito fiscal

4.2.1 - Nas operações com arroz e seus subprodutos, o contribuinte obrigado ao pagamento do imposto no momento da ocorrência do fato gerador poderá compensá-lo com os créditos fiscais previstos no RICMS, Livro I, art. 37, § 7º, nota 01.

4.2.2 - Para a compensação de que trata o subitem 4.2.1, o contribuinte deverá, antes da saída das mercadorias, apresentar requerimento por meio do Portal e-CAC, no "site" da Receita Estadual http://www.receita.fazenda.rs.gov.br, observados os procedimentos previstos no Capítulo VI, Seção 8.0, conforme orientações indicadas pela Carta de Serviços da Receita Estadual. (Redação dada pela Instrução Normativa RE Nº 87 DE 17/10/2022).

a) a "Planilha de Apuração do ICMS" (Anexo I-3), devidamente preenchida;

b) os documentos fiscais que ensejaram o direito ao crédito e, se for o caso, as respectivas guias de recolhimento ou os comprovantes de pagamento auto-atendimento, para verificação da existência de crédito fiscal; (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005)

c) o documento fiscal relativo à operação que gerar o débito a ser compensado a fim de que seja liberado para efeito de trânsito.

4.2.2.1 - As planilhas terão numeração sequencial crescente de 001 a 999, por ano de referência, serão autenticadas pela Fiscalização de Tributos Estaduais e deverão ser arquivadas, em ordem numérica, no estabelecimento do contribuinte, para apresentação à Fiscalização de Tributos Estaduais, quando exigido.

4.2.2.2 - A autenticação de que trata o subitem 4.2.2.1 será procedida antes do início de sua utilização e, para ser obtida, o contribuinte deverá necessariamente portar a planilha imediatamente anterior já encerrada ou em uso.

4.2.2.3 - Nos documentos fiscais e, quando for o caso, nas guias de recolhimento ou nos comprovantes de pagamento auto-atendimento correspondentes, referidos no subitem 4.2.2, "b", o contribuinte deverá indicar a expressão "Crédito lançado na Planilha de Apuração nº ...., em ..../..../..... (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005).

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

4.2.3 - Na hipótese de o saldo de crédito fiscal apresentado na planilha não ser suficiente, o contribuinte deverá pagar a diferença do imposto devido, mediante guia de recolhimento ou utilizando a modalidade auto-atendimento. (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005)

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

4.2.4 - O documento fiscal referido no subitem 4.2.2, "c", deverá conter o demonstrativo da operação, da seguinte forma:

ICMS devido por este documento fiscal R$

Crédito fiscal utilizado da Planilha de Apuração do ICMS n.ºR$

ICMS a recolher R$

ICMS recolhido conforme GA (ou GNRE ou comprovante de

pagamento auto-atendimento n.º ..............................., de .../.../...,

Banco/AG....../ R$ (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005)

(Revogado pela Instrução Normativa RE Nº 87 DE 17/10/2022):

4.2.5 - O procedimento de liberação para efeito de trânsito referido neste item será cumprido pela Fiscalização de Tributos Estaduais, mediante aposição de carimbo da repartição e da expressão "Liberada para o trânsito" em todas as vias do documento fiscal referido no subitem 4.2.2, "c", seguida da assinatura do funcionário que efetivou a liberação.

4.3 - Dispensa de pagamento do imposto no momento da ocorrência do fato gerador (RICMS, Livro I, art. 50, I, "b" e "c")

4.3.1 - Os procedimentos referentes à concessão de sistema especial de que trata o RICMS, Livro I, art. 50, I, "b" e "c", estão tratados no Capítulo VI, 5.0.

5.1 - Documento fiscal

5.1.1 - Na saída de arroz e seus subprodutos em que o imposto deva ser pago no momento da ocorrência do fato gerador o documento fiscal deve referir exclusivamente às mercadorias citadas.

5.2 - Das remessas para industrialização neste Estado por conta e ordem de terceiro localizado em outra unidade da Federação

5.2.1 - Na hipótese de estabelecimento localizado em outra unidade da Federação adquirir de estabelecimento deste Estado arroz ou seus subprodutos que, sem transitarem pelo estabelecimento adquirente, por conta e ordem deste, forem entregues pelo fornecedor diretamente a estabelecimento de terceiro localizado neste Estado para industrialização, será observado o disposto neste subitem (em substituição ao disposto no RICMS, Livro II, art. 61).

| Fornecedor (1) | ||

| Mercadoria enviada a estabelecimento de industrializador (3) pelo fornecedor (1) por conta e ordem do adquirente (2) sem transitar pelo seu estabelecimento | ||

| Adquirente (2) | Industrializador (3) |

5.2.1.1 - O fornecedor (1) emitirá NF ou, conforme o caso, NFP, para o adquirente (2), sem destaque do imposto, na qual, além das exigências previstas no RICMS, Livro II, art. 29 ou 38, fará constar também:

a) o número, a série e a data do documento fiscal referido no subitem 5.2.1.2, emitido para o estabelecimento industrializador (3) para acompanhar o transporte da mercadoria;

b) a expressão "Sem valor para o trânsito".

5.2.1.2 - O fornecedor (1) emitirá, ainda, NF ou, conforme o caso, NFP, para o estabelecimento industrializador (3), que deverá acompanhar o transporte das mercadorias, na qual, além das exigências previstas no RICMS, Livro II, art. 29 ou 38, fará constar também:

a) como natureza da operação "Remessa para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente";

b) o destaque do imposto, com a aplicação da alíquota interna;

c) o número, a série e a data do documento fiscal emitido para o adquirente, referido subitem 5.2.1.1;

d) o nome, o endereço e os números de inscrição estadual e no CNPJ do adquirente, por cuja conta e ordem a mercadoria será remetida.

5.2.1.2.1 - O documento fiscal emitido nos termos do subitem 5.2.1.2, quando tratar de saída promovida por contribuinte que não seja beneficiado com sistema especial de que trata o Capítulo VI, 5.0, deverá:

a) estar acompanhado das vias adicionais da GA, da 3.º via da GNRE ou das cópias do comprovante de pagamento auto-atendimento, que comprovem o pagamento do imposto devido na operação; ou (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005).

b) na hipótese de compensação com crédito fiscal de que trata o item 4.2, conter o demonstrativo e a liberação para o trânsito, previstos nos subitens 4.2.4 e 4.2.5.

5.2.1.3 - No momento da efetiva saída da mercadoria industrializada, será observado o disposto nos subitens 5.2.1.3.1 a 5.2.1.3.4.

5.2.1.3.1 - Em se tratando de saída de mercadorias em devolução ao estabelecimento autor da encomenda (2), o industrializador (3) emitirá NF para o estabelecimento autor da encomenda (2), na qual, além das exigências previstas no RICMS, Livro II, art. 29, fará constar também:

|

Autor da encomenda (2) (adquirente referido no subitem 5.2.1) Industrializador (3) |

a) como natureza da operação "Retorno de mercadoria recebida para industrialização por conta e ordem do adquirente da mercadoria, quando aquela não transitar pelo estabelecimento do adquirente";

b) o destaque do imposto, que deverá ser calculado com base nos preços de referência constantes no item 2.1;

c) o número, a série e a data do documento fiscal emitido pelo fornecedor (1), referido no subitem 5.2.1.2.

5.2.1.3.2 - Em se tratando de saída de mercadorias que, sem transitarem pelo estabelecimento autor da encomenda (2), por conta e ordem deste, forem entregues pelo industrializador (3) diretamente a estabelecimento de terceiro (4) localizado neste Estado para nova industrialização ou a estabelecimento de terceiro (4) localizado em outra unidade da Federação, o industrializador (3) emitirá NF:

|

Autor da encomenda (2) (adquirente referido no subitem 5.2.1) |

|||

| Industrializador (3) | Terceiro (4) | ||

a) para o estabelecimento autor da encomenda (2), sem destaque do imposto, na qual, além das exigências previstas no RICMS, Livro II, art. 29, fará constar também:

1 - como natureza da operação "Outra saída de mercadoria ou prestação de serviço não especificado";

2 - o número, a série e a data do documento fiscal emitido pelo fornecedor (1), referido no subitem 5.2.1.2;

3 - a expressão "Sem valor para o trânsito";

b) para o estabelecimento de terceiro (4), na qual, além das exigências previstas no RICMS, Livro II, art. 29, fará constar também:

1 - a natureza da operação, conforme RICMS, Apêndice VI;

2 - o destaque do imposto, que deverá, na hipótese do RICMS, Livro I, art. 16, X, ser calculado com base nos preços de referência constantes no item 2.1, e com a aplicação da alíquota interna ou da alíquota interestadual correspondente ao efetivo destino da mercadoria;

3 - o nome, o endereço e os números de inscrição estadual e no CNPJ do estabelecimento autor da encomenda (2), por cuja conta e ordem a mercadoria será remetida.

5.2.1.3.3 - Em se tratando de saída de mercadorias que, sem transitarem pelo estabelecimento autor da encomenda (2), por conta e ordem deste, forem entregues pelo industrializador (3) diretamente a estabelecimento de terceiro (4) deste Estado não referido no subitem 5.2.1.3.2, o industrializador (3) emitirá NF:

|

Autor da encomenda (2) (adquirente referido no subitem 5.2.1) |

||||

| Industrializador (3) | Terceiro (4) | |||

a) para o estabelecimento autor da encomenda (2), sem destaque do imposto, na qual, além das exigências previstas no RICMS, Livro II, art. 29, fará constar também:

1 - como natureza da operação "Outra saída de mercadoria ou prestação de serviço não especificado";

2 - o número, a série e a data do documento fiscal emitido pelo fornecedor (1), referido no subitem 5.2.1.2;

3 - a expressão "Sem valor para o trânsito";

b) para o estabelecimento de terceiro (4), na qual, além das exigências previstas no RICMS, Livro II, art. 29, fará constar também:

1 - a natureza da operação, conforme RICMS, Apêndice VI;

2 - o dispositivo do RICMS que prevê o diferimento do pagamento do imposto, no caso de arroz em casca, canjicão, canjica e quirera, ou, no caso de arroz beneficiado, o destaque do imposto, próprio e de substituição tributária, com a aplicação da alíquota interna; (Redação dada ao número pela Instrução Normativa DRP nº 61, de 28.10.2008, DOE RS de 30.10.2008).

3 - o nome, o endereço e os número de inscrição estadual e no CNPJ do estabelecimento autor da encomenda (2), por cuja conta e ordem a mercadoria será remetida.

5.2.1.3.4 - Os documentos fiscais emitidos nos termos do subitem 5.2.1.3.1 e 5.2.1.3.2, "b", quando se tratar de saída promovida por contribuinte que não seja beneficiado com sistema especial de que trata o Capítulo VI, 5.0, deverão:

a) estar acompanhados das vias adicionais da GA, da 3.ª via da GNRE ou das cópias do comprovante de pagamento auto-atendimento, que comprovem o pagamento do imposto devido nas operações; ou (Redação dada pela Instrução Normativa DRP nº 12, de 12.04.2005 - Efeitos a partir de 13.04.2005).

b) na hipótese de compensação com crédito fiscal de que trata o item 4.2, conter o demonstrativo e a liberação para o trânsito, previstos nos subitens 4.2.4 e 4.2.5.

(Revogado pela Instrução Normativa RE Nº 58 DE 20/08/2014):

6.0 - CRÉDITO PRESUMIDO (RICMS, Livro I, art. 32, XXXIII) (Acrescentada pela Instrução Normativa DRP Nº 26 DE 05/04/2006).

6.1 - Para efeitos da adjudicação do crédito presumido de que trata o RICMS, Livro I, art. 32, XXXIII, devem ser consideradas as operações realizadas por todos os estabelecimentos do contribuinte situados neste Estado, e o contribuinte deverá confeccionar, mensalmente, uma planilha demonstrativa da apuração, que deverá conter as seguintes informações:

a) a quantidade, em quilogramas, de arroz em casca adquirido pelo contribuinte, no mês da adjudicação, de produtor ou de cooperativa de produtores, produzido neste Estado, ou adquirido em leilões da CONAB realizados neste Estado; (Redação da alínea dada pela Instrução Normativa RE Nº 12 DE 10/02/2014).

b) a quantidade, em quilogramas, de arroz beneficiado pelo próprio contribuinte no mês da adjudicação;

(Redação da alínea dada pela Instrução Normativa RE Nº 86 DE 28.12.2010):

c) a quantidade, em quilogramas, de arroz beneficiado por encomenda, no mês da adjudicação:

1. em estabelecimentos de terceiros deste Estado;

2. em estabelecimentos de terceiros de outra unidade da Federação;

d) a quantidade total, em quilogramas, de arroz beneficiado no mês da adjudicação, que resulta da soma da quantidade referida na alínea "b" com a quantidade referida na alínea "c";

e) a proporção resultante da divisão da quantidade referida na alínea "b", somada a até igual quantidade de arroz beneficiado por encomenda em estabelecimentos de terceiros deste Estado contida na quantidade referida na alínea "c", 1, pela quantidade referida na alínea "d"; (Redação dada à alínea pela Instrução Normativa RE nº 86, de 28.12.2010).

f) o valor das saídas de arroz beneficiado para outras unidades da Federação com débito do imposto cujas alíquotas sejam superiores a 4%, decorrentes de vendas ou transferências a outro estabelecimento do mesmo titular, excluídas as devoluções recebidas e os retornos de vendas, no mês de adjudicação; (Redação da alínea dada pela Instrução Normativa RE Nº 38 DE 07/05/2013).

g) o valor total das saídas de arroz, no mês da adjudicação, excluídas as devoluções recebidas, os retornos de vendas, as operações internas de transferência, as remessas para depósito e os retornos de mercadorias remetidas para depósito, as remessas para industrialização por encomenda e os retornos de mercadorias remetidas para industrialização, bem como as remessas para formação de lotes para exportação; (Redação dada à alínea pela Instrução Normativa RE nº 41, de 30.06.2010).

h) a proporção de saídas interestaduais de arroz beneficiado em relação ao total das saídas de arroz, que resulta da divisão do valor referido na alínea "f" pelo valor referido na alínea "g";

i) a quantidade de arroz em casca ajustada para cálculo do crédito presumido, que resulta da multiplicação da quantidade referida na alínea "a" pelas proporções referidas nas alíneas "e" e "h";

j) a média dos preços de aquisição de arroz em casca de produtor ou de cooperativa de produtores, produzido neste Estado, ou adquirido em leilões da CONAB realizados neste Estado, nos três meses anteriores ao mês da adjudicação, apurada nos termos do item 6.3; (Redação da alínea dada pela Instrução Normativa RE Nº 12 DE 10/02/2014).

l) o valor do crédito presumido potencial sobre as aquisições, que decorre da aplicação do percentual do crédito presumido sobre o resultado da multiplicação da quantidade referida na alínea “i” pela média de preços referida na alínea “j”; (Redação da alínea dada pela Instrução Normativa RE Nº 38 DE 07/05/2013).

m) a quantidade, em quilogramas, no mês da adjudicação, relativa às saídas de arroz beneficiado referidas na alínea "f";

n) a quantidade limite de arroz em casca, para efeito de apropriação, no mês da adjudicação, do crédito presumido, resultante da divisão da quantidade referida na alínea "m" por 0,65;

o) o valor limite de adjudicação, decorrente da aplicação do percentual do crédito presumido sobre o resultado da multiplicação da quantidade referida na alínea “n” pela média de preços referida na alínea “j”; (Redação da alínea dada pela Instrução Normativa RE Nº 38 DE 07/05/2013).

p) o valor a ser adjudicado como crédito presumido, que será o menor valor entre o referido na alínea "l" e o referido na alínea "o";

q) o valor que exceder ao limite na alínea "o", que resulta da diferença entre o valor referido na alínea "l" e o valor referido na alínea "o".

6.2 - Para efeitos da apuração do crédito presumido, o valor apurado na alínea "q" da planilha demonstrativa referida no item anterior, de um período de apuração, poderá ser transferido e somado ao valor apurado na alínea "l" da planilha demonstrativa do período depuração seguinte.

6.3 - A média de preços referida na alínea "j" do item "6.1" é a média ponderada, obtida considerando-se todas as operações de compra de arroz em casca adquirido de produtor ou de cooperativa de produtores, produzido neste Estado, ou adquirido em leilões da CONAB realizados neste Estado, nos três meses anteriores ao mês da adjudicação, respeitando-se como preço máximo, em cada operação, o preço de referência, vigente na data da aquisição, referido no RICMS, Livro I, art. 22, parágrafo único. (Redação do subitem dada pela Instrução Normativa RE Nº 12 DE 10/02/2014).

6.3.1 - Se, nos três meses anteriores ao mês da adjudicação do crédito presumido, o contribuinte não tiver efetuado nenhuma aquisição de arroz em casca de produtor ou de cooperativa de produtores, produzido neste Estado, ou em leilões da CONAB neste Estado, será consignado como média de preços, referida na alínea "j" do item 6.1, o valor médio do preço de referência, referido no RICMS, Livro I, art. 22, parágrafo único, considerando o seu valor vigente em cada dia desse período. (Redação do subitem dada pela Instrução Normativa RE Nº 12 DE 10/02/2014).

6.4 - Em relação às aquisições de cooperativa de produtores, somente podem ser consideradas para cálculo do benefício se, comprovadamente, tratar-se de arroz em casca recebido de seus associados, produtores rurais, condicionado que esta condição esteja declarada pela cooperativa no campo "INFORMAÇÕES COMPLEMENTARES" do respectivo documento fiscal. (Subitem acrescentado pela Instrução Normativa RE Nº 12 DE 10/02/2014).

(Seção acrescentada pela Instrução Normativa RE Nº 54 DE 07/10/2016):

7.0. - DIFERIMENTO DE ARROZ BENEFICIADO IMPORTADO (RICMS, APÊNDICE XVII, ITEM LXXXV)

7.1 - A autorização para importação de arroz beneficiado com o diferimento de que trata o RICMS, Apêndice XVII, item LXXXV, será concedida com base nas informações prestadas pelo importador, por meio da "Ficha de Apuração e Controle do Limite de Importação de Arroz Beneficiado com Diferimento" (Anexo A-30), subordinando-se à condição resolutória de ulterior constatação de irregularidade na declaração.

7.2 - O Anexo A-30 deverá ser apresentado pelo contribuinte juntamente com a "Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME" (Anexo A-22).

(Revogado pela Instrução Normativa DRP Nº 15 DE 24/02/2006):

(Capítulo acrescentado pela Instrução Normativa DRP Nº 60 DE 15/12/2003):

CAPÍTULO XXXIII - DAS OPERAÇÕES COM PILHAS E BATERIAS USADAS

1.1 - Os contribuintes do ICMS que, nos termos da legislação pertinente, estiverem obrigados a coletar, armazenar e remeter pilhas e baterias usadas, obsoletas ou imprestáveis, que contenham em suas composições cádmio, mercúrio e seus compostos, diretamente ou por meio de terceiros, aos respectivos fabricantes ou importadores, para disposição final ambientalmente adequada, deverão observar o seguinte:

a) nas operações internas ficam dispensados de emitir NF para documentar o recebimento ou a remessa das referidas pilhas e baterias usadas;

b) nas operações interestaduais:

1 - emitirão, diariamente, NF, sem valor comercial, para documentar o recebimento das referidas pilhas e baterias usadas, contendo, além dos demais requisitos exigidos, no campo "INFORMAÇÕES COMPLEMENTARES", a expressão "Produtos usados coletados de consumidores finais - Ajuste SINIEF 05/00";

2 - emitirão NF, sem valor comercial, para documentar a remessa dos produtos coletados aos respectivos fabricantes ou importadores, ou a terceiros repassadores, contendo, além dos demais requisitos exigidos, no campo "INFORMAÇÕES COMPLEMENTARES", a expressão "Produtos usados coletados de consumidores finais - Ajuste SINIEF 05/00".

CAPÍTULO XXXIV - DA EMISSÃO, ESCRITURAÇÃO, MANUTENÇÃO E PRESTAÇÃO DE INFORMAÇÕES RELATIVAS À NOTA FISCAL/CONTA DE ENERGIA ELÉTRICA, À NOTA FISCAL DE SERVIÇO DE COMUNICAÇÃO E À NOTA FISCAL DE SERVIÇO DE TELECOMUNICAÇÃO (Acrescentado pela Instrução Normativa DRP Nº 40 DE 18/06/2004).

1.1 - A emissão, a escrituração, a manutenção e a prestação das informações relativas aos documentos fiscais a seguir enumerados, com emissão em uma única via por sistema eletrônico de processamento de dados, obedecerão ao disposto no Convênio ICMS 115/2003 e neste Capítulo: (Redação dada pela Instrução Normativa RE Nº 13 DE 11/02/2014).

a) Nota Fiscal/Conta de Energia Elétrica, modelo 6;

b) Nota Fiscal de Serviço de Comunicação, modelo 21;

c) Nota Fiscal de Serviço de Telecomunicação, modelo 22;

d) qualquer outro documento fiscal relativo à prestação de serviço de comunicação ou ao fornecimento de energia elétrica.

1.2 - As empresas prestadoras de serviços de comunicação e telecomunicação que atenderem às disposições deste Capítulo ficam dispensadas da geração dos registros mencionados no Capítulo XVI, itens 3.16 e 3.16-A. (Item acrescentado pela Instrução Normativa DRP nº 34, de 27.07.2005, DOE RS de 29.07.2005).

1.3 - As empresas que atenderem as disposições deste Capítulo poderão utilizar o verso da Nota Fiscal/Conta de Energia Elétrica, da Nota Fiscal de Serviço de Comunicação e da Nota Fiscal de Serviço de Telecomunicação para complementar as indicações e as informações do documento fiscal, para endereçamento postal e para inclusão de mensagens. (Item acrescentado pela Instrução Normativa DRP nº 27, de 26.03.2009, DOE RS de 02.04.2009).

1.4 - Os contribuintes que optarem pela emissão dos documentos fiscais conforme disposto neste Capítulo deverão apresentar formalização da opção:

a) ao Grupo Setorial Comunicações da Agência Administração Setorial da Delegacia Especializada da Receita Estadual - GS Comunicações - Rua Siqueira Campos, 1184, 10º andar, Porto Alegre, RS - CEP 90010-001, quanto aos documentos fiscais relativos à prestação de serviço de comunicação; (Redação dada pela Instrução Normativa RE Nº 38 DE 25/05/2012).

b) ao Grupo Setorial de Administração Tributária Energia Elétrica - GSAT Energia Elétrica - Alameda Buenos Aires, 128, Bairro Nossa Senhora das Dores, Santa Maria, RS - CEP 97050-545, quanto aos documentos fiscais relativos ao fornecimento de energia elétrica. (Acrescentado pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

1.4.1 - Ficam dispensados de apresentar a formalização da opção referida no item 1.4 os contribuintes que em 1º de maio de 2011 já emitirem documentos fiscais conforme disposto neste Capítulo. (Subitem acrescentado pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

1.4.2. Na hipótese de desistência da opção prevista no item 1.4, o contribuinte deverá apresentar formalização dessa desistência dirigida ao Grupo Setorial correspondente, conforme previsto nas alíneas "a" e "b" do item 1.4. (Redação dada pela Instrução Normativa RE Nº 38 DE 25/05/2012).

1.4.3 - Na hipótese de opção pela emissão em via única da Nota Fiscal de Serviço de Comunicação, modelo 21, e da Nota Fiscal de Serviço de Telecomunicação, modelo 22, em conformidade com este Capítulo, o contribuinte fica obrigado à emissão desses documentos exclusivamente nessa modalidade, os quais deverão abranger todas as suas prestações de serviço. (Subitem acrescentado pela Instrução Normativa RE nº 58, de 06.09.2011, DOE RS de 09.09.2011, com efeitos a partir de 01.09.2011).

2.0 - EMISSÃO DOS DOCUMENTOS FISCAIS

2.1 - Em substituição à 2.a via e, quando for o caso, à 3.a via, do documento fiscal, cuja impressão é dispensada (RICMS, Livro II, art. 189-A), as informações constantes do documento fiscal deverão ser gravadas, até o 5.o dia do mês subsequente ao período de apuração, em meio eletrônico não-regravável.

2.2 - Será realizado cálculo de chave de codificação digital gerada por programa de informática desenvolvido especificamente para a autenticação de dados informatizados.

2.2.1 - A chave de codificação digital referida neste item será:

a) gerada com base nos seguintes dados constantes do documento fiscal:

1 - CNPJ ou CPF do destinatário ou do tomador do serviço;

2 - número do documento fiscal;

3 - valor total do documento fiscal;

4 - base de cálculo do ICMS;

5 - valor do ICMS;

b) obtida com a aplicação do algoritmo MD5 - "Message Digest" 5, de domínio público;

c) impressa na via do documento fiscal, conforme instruções contidas no Manual de Orientação, Anexo Único do Convênio ICMS 115/03.

2.2.1.1 - A chave de codificação digital de que trata este item e prevista no subitem 2.1.4 do Manual de Orientação, deverá, ainda, ser impressa no sentido horizontal, próxima ao valor total da operação. (Acrescentado pela Instrução Normativa DRP nº 59, de 28.07.2006 - Efeitos a partir de 01.08.2006).

2.3 - A via do documento fiscal representada pelo registro fiscal com os dados constantes do documento fiscal, gravados em meio óptico não-regravável e com chaves de codificação digital vinculadas, se equipara à via impressa do documento fiscal para todos os fins legais.

2.4 - As empresas que atenderem às disposições deste Capítulo ficam dispensadas do uso de formulário de segurança na hipótese de emissão e impressão da Nota Fiscal de Serviço de Comunicação e da Nota Fiscal de Serviço de Telecomunicação, em impressora de não impacto. (Item acrescentado pela Instrução Normativa RE nº 50, de 19.07.2011, DOE RS de 21.07.2011).

3.1 - Dados técnicos do arquivo magnético

3.1.1 - A manutenção, em meio óptico, das informações constantes nos documentos fiscais emitidos em via única será realizada por meio dos seguintes arquivos:

a) "Mestre de Documento Fiscal", com informações básicas do documento fiscal;

b) "Item de Documento Fiscal", com detalhamento das mercadorias ou serviços prestados;

c) "Dados Cadastrais do Destinatário do Documento Fiscal", com as informações cadastrais do destinatário do documento fiscal;

d) "Identificação e Controle", com a identificação do contribuinte, resumo das quantidades de registros e somatório dos valores constantes dos arquivos de que tratam as alíneas anteriores.

3.1.1.1 - Os arquivos referidos neste item deverão ser organizados e agrupados conforme os gabaritos e definições constantes no Manual de Orientação, Anexo Único do Convênio ICMS 115/03, e conservados pelo prazo previsto na legislação tributária.

3.1.1.2 - Os arquivos serão gerados com a mesma periodicidade de apuração do ICMS do contribuinte, devendo conter a totalidade dos documentos fiscais do período de apuração.

3.1.1.3 - Será gerado um conjunto de arquivos, descritos nas alíneas do "caput" do subitem 3.1.1, distinto para cada modelo e série de documento fiscal emitidos em via única.

3.1.1.4 - O conjunto de arquivos será dividido em volumes sempre que a quantidade de documentos fiscais alcançar:

a) 100 (cem) mil documentos fiscais, para os contribuintes com volume mensal de emissão de até 1 (um) milhão de documentos fiscais;

b) 1 (um) milhão de documentos fiscais, para os contribuintes com volume mensal de emissão superior a 1 (um) milhão de documentos fiscais.

3.1.1.5 - A integridade das informações do documento fiscal gravado em meio eletrônico será garantida por meio de:

a) gravação das informações do documento fiscal em uma das seguintes mídias (disco óptico não-regravável):

1 - CD-R - "Compact Disc Recordable" - com capacidade de 650 MB (megabytes), para contribuintes com volume de emissão mensal de até 1 (um) milhão de documentos fiscais;

2 - DVD-R - "Digital Versatile Disc" - com capacidade de 4,7 GB (gigabytes), para contribuintes com volume de emissão mensal superior a 1 (um) milhão de documentos fiscais;

b) vinculação do documento fiscal com as informações gravadas em meio eletrônico por meio das seguintes chaves de codificação digital:

1 - chave de codificação digital do documento fiscal definida no item 2.2;

2 - chave de codificação digital calculada com base em todas as informações do documento fiscal gravadas em meio eletrônico.

3.2 - Apresentação do arquivo (Redação dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

3.2.1 - A entrega dos arquivos mantidos em meio óptico nos termos desta Seção será realizada mensalmente, até o último dia do mês subsequente ao período de apuração, ou, no prazo de 5 (cinco) dias contado do recebimento de notificação específica para entrega dos arquivos, sem prejuízo do acesso imediato às instalações, equipamentos e demais informações mantidas em qualquer meio. (Redação dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

3.2.1.1 - A entrega dos arquivos será efetuada exclusivamente por meio da Internet, utilizando o sistema Transmissão Eletrônica de Documentos (TED), disponível no "site" da Secretaria da Fazenda http://www.sefaz.rs.gov.br. (Redação dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

3.2.1.2 - O contribuinte deverá conservar os arquivos originais, que poderão ser novamente exigidos durante o prazo previsto na legislação tributária. (Redação dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

(Suprimido pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011):

3.3 - Confirmação de entrega (Redação dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

3.3.1 - O contribuinte poderá consultar o resultado do processamento do envio de seus arquivos no "site" da Secretaria da Fazenda http://www.sefaz.rs.gov.br. (Redação do subitem dada pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

(Suprimido pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011):

(Suprimido pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011).

(Suprimido pela Instrução Normativa RE nº 24, de 26.04.2011, DOE RS de 27.04.2011, com efeitos a partir de 01.05.2011):

3.4 - Substituição ou retificação do arquivo magnético

3.4.1 - A criação de arquivos para substituição ou retificação de qualquer arquivo óptico já escriturado no livro Registro de Saídas obedecerá aos procedimentos descritos neste Capítulo, devendo ser registrada no livro RUDFTO, mediante lavratura de termo circunstanciado contendo as seguintes informações:

a) a data de ocorrência da substituição ou retificação;

b) os motivos da substituição ou retificação do arquivo óptico;

c) o nome do arquivo substituto e a sua chave de codificação digital vinculada;

d) o nome do arquivo substituído e a sua chave de codificação digital vinculada.

3.4.2 - Os arquivos substituídos deverão ser conservados pelo prazo previsto na legislação tributária. (Acrescentado pela Instrução Normativa DRP nº 40, de 18.06.2004, DOE RS de 22.06.2004, com efeitos a partir de 01.05.2004).

4.1 - Os documentos fiscais de que trata este Capítulo deverão ser escriturados de forma resumida no livro Registro de Saídas, registrando-se a soma dos valores contidos no arquivo "Mestre de Documento Fiscal", agrupados de acordo com o previsto no item 3.1.1.4, nas colunas próprias, conforme segue:

a) nas colunas sob o título "Documento Fiscal": o modelo, a série, os números de ordem inicial e final e a data da emissão inicial e final, dos documentos fiscais;

b) na coluna "Valor Contábil": a soma do valor total dos documentos fiscais contidos no volume de arquivo "Mestre de Documento Fiscal";

c) nas colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações com Débito do Imposto":

1 - na coluna "Base de Cálculo": a soma do valor sobre o qual incidir o imposto destacado nos documentos fiscais contidos no volume de arquivo "Mestre de Documento Fiscal";

2 - na coluna "Imposto Debitado": a soma do valor do imposto destacado nos documentos fiscais contidos no volume de arquivo "Mestre de Documento Fiscal";

d) nas colunas sob os títulos "ICMS - Valores Fiscais" e "Operações ou Prestações sem Débito do Imposto":

1 - na coluna "Isenta ou Não-Tributada": a soma do valor das operações ou prestações relativas aos documentos fiscais contidos no volume de arquivo "Mestre de Documento Fiscal", deduzida a parcela de outros tributos federais ou municipais, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido beneficiada com isenção ou amparada por não-incidência, bem como, ocorrendo a hipótese, o valor da parcela correspondente à redução da base de cálculo;

2 - na coluna "Outras": a soma dos outros valores dos documentos fiscais contidos no volume de arquivo "Mestre de Documento Fiscal", deduzida a parcela de outros tributos federais ou municipais, se consignada no documento fiscal, quando se tratar de mercadoria ou serviço cuja saída ou prestação tiver sido efetivada sem lançamento do imposto, por ter sido atribuída à outra pessoa a responsabilidade pelo seu pagamento;

e) na coluna "Observações": (Redação dada pela Instrução Normativa DRP nº 70, de 31.08.2006 - Efeitos retroativos a 01.01.2006).

1 - o nome do volume do arquivo "Mestre de Documento Fiscal" e a respectiva chave de codificação digital calculada com base em todas as informações dos documentos fiscais contidos no volume;

2 - um resumo com os somatórios dos valores negativos agrupados por espécie, de natureza meramente financeira, que reduzem o valor contábil da prestação ou da operação e não têm nenhuma repercussão tributária;

3 - um resumo, por unidade da Federação, com o somatório dos valores de base de cálculo do ICMS e valores de ICMS retidos antecipadamente por substituição tributária.

4.2 - A validação das informações escrituradas no livro Registro de Saídas será realizada:

a) pela validação da chave de codificação digital vinculada ao volume de arquivo "Mestre de Documento Fiscal" onde estão contidos os documentos fiscais;

b) pela comparação das somatórias escrituradas com as somatórias obtidas no volume de arquivo "Mestre de Documento Fiscal" onde estão contidos os documentos fiscais.

(Acrescentado pela Instrução Normativa RE Nº 49 DE 14/11/2018):

5.0 - ARQUIVOS ELETRÔNICOS DE CONTROLE AUXILIAR

5.1 - As empresas prestadoras de serviços de comunicação que emitirem seus documentos fiscais nos termos do Convênio ICMS 115/2003, ficam obrigadas a gerar, mensalmente, arquivos eletrônicos de controle auxiliar, observado o procedimento para a geração e entrega definido no anexo único do Convênio ICMS 201/2017 e o disposto nesta Seção.

5.2 - São arquivos eletrônicos de controle auxiliar:

a) Arquivo de Carregamento de Créditos em Terminais Telefônicos Pré-pagos, contendo informações obtidas diretamente da plataforma de controle de créditos, devendo espelhar os valores totais das recargas realizadas pelos usuários;

b) Arquivo de Fatura, contendo informações relativas às faturas comerciais cujos valores superem os respectivos documentos fiscais emitidos. (Redação da alínea dada pela Instrução Normativa RE Nº 100 DE 14/12/2020).

(Redação da alínea dada pela Instrução Normativa RE Nº 100 DE 14/12/2020):

5.2.1 - Em relação ao arquivo previsto na alínea "b" do item 5.2:

a) na hipótese de se tratar de faturamento conjunto a responsabilidade pela geração e entrega do arquivo é do impressor do documento de cobrança;

b) também se aplica às faturas geradas sem lastro em documentos fiscais de prestação de serviços de comunicação ou de telecomunicações, hipótese em que deverão ser gerados arquivos específicos

5.3 - Os arquivos gerados serão gravados em mídia não regravável (CD-R ou DVD -R) e deverão ser remetidos ao Grupo Setorial Comunicações da Agência Administração Setorial da Delegacia Especializada da Receita Estadual - GS Comunicações - Rua Siqueira Campos, 1184, 10º andar, Porto Alegre, RS - CEP 90010-001, observando-se os seguintes prazos:

a) para as competências janeiro a dezembro de 2018, a entrega deverá ocorrer até 31.01.2019;

b) a partir da competência janeiro de 2019, a entrega deverá ser realizada trimestralmente, até o último dia do mês subsequente ao último mês do trimestre.

CAPÍTULO XXXV - DO CREDENCIAMENTO DOS ESTABELECIMENTOS GRÁFICOS (Acrescentado pela instrução Normativa DRP nº 22, de 05.05.2005 - Efeitos a partir de 01.10.2005).

1.1 - O credenciamento dos estabelecimentos gráficos previsto no art. 220-A do Livro II do RICMS obedecerá ao disposto neste Capítulo.

1.2 - A capacidade técnica do estabelecimento gráfico para a confecção de impressos de documentos fiscais será reconhecida pela Associação Brasileira da Indústria Gráfica - Regional do Rio Grande do Sul (ABIGRAF-RS), nas condições a serem estabelecidas em Termo de Acordo a ser celebrado com a Receita Estadual.

1.2.1 - A capacidade técnica será formalizada mediante emissão de Parecer Técnico, em 2 (duas) vias, que terão a seguinte destinação:

a) a 1.ª via ficará em poder da ABIGRAF-RS para exibição à Receita Estadual, quando exigido;

b) a 2.ª via ficará em poder do estabelecimento gráfico para exibição à Receita Estadual, quando exigido.

1.2.2 - Os estabelecimentos fabricantes de formulários de segurança dispensados do reconhecimento de capacidade técnica (RICMS, Livro II, art. 220-A, II, nota) são aqueles credenciados junto à COTEPE/ICMS, conforme previsto no Conv. ICMS 96/2009, cláusula sexta, § 1º e no Ato COTEPE/ICMS nº 06/2010 , mediante Despachos do Secretário-Executivo do CONFAZ, publicados no Diário Oficial da União e disponíveis no site http://www.confaz.fazenda.gov.br. (Redação do subitem dada pela Instrução Normativa RE Nº 43 DE 20/05/2021).

1.3 - O credenciamento será individual em relação a cada estabelecimento gráfico, ainda que da mesma empresa.

1.4 - Somente será credenciado o estabelecimento gráfico que: (Redação dada pela Instrução Normativa DRP nº 46, de 16.09.2005 - Efeitos a partir de 19.09.2005).

a) tenha capacidade técnica reconhecida;

b) esteja em situação regular perante o CGC/TE;

c) esteja em dia com o recolhimento dos tributos estaduais.

1.5 - O credenciamento será procedido pela Receita Estadual, sem a interveniência do estabelecimento gráfico, mediante informações disponíveis em cadastro próprio e em informações fornecidas pela ABIGRAF-RS.

CAPÍTULO XXXVI - DA APRESENTAÇÃO DE INFORMAÇÕES PELAS ADMINISTRADORAS DE "SHOPPING CENTER", DE CENTRO COMERCIAL OU DE EMPREENDIMENTO SEMELHANTE (RICMS, Livro II, art. 216, §1º) (Capítulo acrescentado pela Instrução Normativa DRP nº 30, de 30.06.2005, DOE RS de 01.07.2005).

1.1 - A apresentação de informações devidas pelas administradoras de shopping center, de centro comercial ou de empreendimento semelhante prevista no RICMS, Livro II, art. 216, § 1º, obedecerá ao disposto neste Capítulo. (Redação do item dada pela Instrução Normativa RE nº 46, de 14.06.2011, DOE RS de 28.06.2011, com efeitos a partir de 01.04.2011).

1.2 - As administradoras de shopping center, de centro comercial ou de empreendimento semelhante que tenham mais de 30 (trinta) contribuintes estabelecidos no empreendimento deverão, na forma prevista neste Capítulo, gerar e manter os arquivos com as informações relativas a esses contribuintes, e, quando intimadas, enviar essas informações à Receita Estadual. (Redação dada pela Instrução Normativa RE nº 46, de 14.06.2011, DOE RS de 28.06.2011, com efeitos a partir de 01.04.2011).

1.2.1 - A Receita Estadual poderá intimar as administradoras de shopping center, de centro comercial ou de empreendimento semelhante que tenham até 30 (trinta) contribuintes estabelecidos no empreendimento a apresentar informações relativas a esses contribuintes. (Redação do subitem dada pela Instrução Normativa RE nº 46, de 14.06.2011, DOE RS de 28.06.2011, com efeitos a partir de 01.04.2011).

(Revogado pela Instrução Normativa RE nº 46, de 14.06.2011, DOE RS de 28.06.2011, com efeitos a partir de 01.04.2011):

(Revogado pela Instrução Normativa RE nº 46, de 14.06.2011, DOE RS de 28.06.2011, com efeitos a partir de 01.04.2011):

1.4 - O arquivo será gerado com o auxílio de programa específico de digitação/importação, validação e transmissão de dados, disponível no "site" da Secretaria da Fazenda na Internet http://www.sefaz.rs.gov.br. (Redação do item dada pela Instrução Normativa DRP nº 67, de 13.11.2008, DOE RS de 14.11.2008).

1.5 - Na hipótese de geração de arquivo-texto a ser utilizado como fonte para a importação dos dados referidos no item anterior, será observado o seguinte "layout" de registros:

| Denominação | Conteúdo | Tamanho | Tipo |

| CNPJ-ADM | CNPJ da administradora | 14 | N |

| CNPJ-Condomínio | CNPJ do condomínio do "shopping center", do centro comercial ou de empreendimento semelhante | 14 | N |

| CNPJ-Loja | CNPJ do estabelecimento a que se referem as informações | 14 | N |

| Ano-Mês | Ano e mês de referência das informações, no formato AAAAMM | 6 | N |

| Faturamento | Total do faturamento do estabelecimento no mês de referência, com duas casas decimais, separadas por vírgula | 13 | N |

| Nota-Débito | Total da "nota de débito" do estabelecimento no mês de referência, com duas casas decimais, separadas por vírgula | 13 | N |

| Tipo-Faturamento | Se relativo somente a operações com mercadorias, preencher com "M"; se relativo a mercadorias e serviços ou somente serviços, preencher com "S" | 1 | X |

(Redação dada pela Instrução Normativa DRP nº 48, de 29.09.2005 - Efeitos a partir de 30.09.2005):

1.5.1 - Tipo "N" significa campo numérico e tipo "X" significa campo alfanumérico.

1.5.2 - No campo "Nota-débito" deve ser informado o total de todos os encargos cobrados ou debitados ao estabelecimento pela administradora ou empreendedora, tais como aluguel, condomínio, energia elétrica, cota de publicidade e água.

1.5.3 - Os campos do arquivo-texto são separados por ponto e vírgula.

1.6 - As informações deverão abranger a totalidade dos contribuintes localizados no empreendimento.

1.7 - Os bancos de dados ou arquivos utilizados para geração das informações na forma prevista neste Capítulo deverão ser mantidos pela administradora, em meio magnético, pelo prazo de 5 (cinco) exercícios completos, para apresentação à Fiscalização de Tributos Estaduais, quando exigido.

CAPÍTULO XXXVII DA PRESTAÇÃO DE INFORMAÇÕES POR INSTITUIÇÕES E INTERMEDIADORES FINANCEIROS E DE PAGAMENTO E POR INTERMEDIADORES DE SERVIÇOS E DE NEGÓCIOS (RICMS, Livro II, art. 216, "caput" e §§ 2º e 4º) (Redação do capítulo dada pela Instrução Normativa RE Nº 53 DE 27/06/2022).

(Redação do item dada pela Instrução Normativa RE Nº 53 DE 27/06/2022):