Publicado no DOE - GO em 29 dez 1997

Regulamenta a Lei Nº 11651/1991, que instituiu o Código Tributário do Estado de Goiás (RCTE/GO).

|

ANEXO XII - DAS OBRIGAÇÕES ESPECÍFICAS APLICÁVEIS A DETERMINADAS OPERAÇÕES |

ANEXO XII |

|

CAPÍTULO I - DA OPERAÇÃO COM ARMAZÉM GERAL |

Art. 1 ao 17 |

|

CAPÍTULO II - DA OPERAÇÃO COM DEPÓSITO FECHADO |

Art. 18 ao 21 |

|

CAPÍTULO III - DA OPERAÇÃO COM CAFÉ CRU |

Art.22 e 23 |

|

CAPÍTULO IV - DA OPERAÇÃO COM RESÍDUO DE MATERIAL, COM COURO E PELE E COM LINGOTE E TARUGO DE METAIS NÃO FERROSOS" |

Art 24 ao 26 |

|

CAPÍTULO V - DA OPERAÇÃO EFETUADA FORA DO ESTABELECIMENTO, INCLUSIVE POR MEIO DE VEÍCULO |

Art. 27 e 28 |

|

SEÇÃO I - DA OPERAÇÃO REALIZADA POR CONTRIBUINTE DE OUTRO ESTADO |

Art.27 |

|

SEÇÃO II - DA OPERAÇÃO REALIZADA POR CONTRIBUINTE DESTE ESTADO |

Art. 28 |

|

CAPÍTULO VI - DA OPERAÇÃO COM EQÜINO DE RAÇA |

Art. 29 e 30 |

|

CAPÍTULO VII - DA VENDA À ORDEM OU PARA ENTREGA FUTURA |

Art. 31 e 32 |

|

CAPÍTULO VIII - DA INDUSTRIALIZAÇÃO POR CONTA DE TERCEIRO |

Art. 33 e 34 |

|

CAPÍTULO IX - DA REMESSA PARA A ZONA FRANCA DE MANAUS E PARA AS ÁREAS DE LIVRE COMÉRCIO |

Art. 35 ao 44 |

|

CAPÍTULO X DA OPERAÇÃO RELATIVA A MERCADORIA EM DEMONSTRAÇÃO E MOSTRUÁRIO (Redação do título do capítulo dada pelo Decreto Nº 9334 DE 09/10/2018). |

Art. 45 ao 50-E |

|

CAPÍTULO XI - DA OPERAÇÃO DE CONSIGNAÇÃO MERCANTIL |

Art. 51 ao 55 |

|

CAPÍTULO XI - -A DA OPERAÇÃO DE CONSIGNAÇÃO INDUSTRIAL |

Art. 55-A ao 55-G |

|

CAPÍTULO XII - DA OPERAÇÃO DE VENDA A PRAZO |

Art. 56 |

|

CAPÍTULO XIII - DA OPERAÇÃO EM EXPOSIÇÃO OU FEIRA DE AMOSTRAS |

Art. 57 ao 61 |

|

CAPÍTULO XIV - DO TRANSPORTE, NO TERRITÓRIO NACIONAL, DE MERCADORIA OU BEM CONTIDO EM ENCOMENDA AÉREA INTERNACIONAL |

Art. 62 |

|

CAPÍTULO XV - DA REPOSIÇÃO DE PEÇA EM GARANTIA DE FÁBRICA |

Art. 63 ao 69 |

|

SEÇÃO I - DAS DISPOSIÇÕES GERAIS (Revogada denominação da seção) |

Art.63 ao 65 |

|

SEÇÃO II - DA SUBSTITUIÇÃO DE PEÇA COM REMESSA AO FABRICANTE (Revogado) |

Art. 66 ao 68 |

|

SEÇÃO III - DA SUBSTITUIÇÃO DE PEÇA SEM REMESSA AO FABRICANTE (Revogado) |

Art. 69 |

|

CAPÍTULO XV-A - DA REPOSIÇÃO DE PEÇA DE VEÍCULO AUTOPROPULSADO EM GARANTIA DE FÁBRICA (Revogado) |

Art. 69-A e 69-B |

|

CAPÍTULO XV-B - DA REPOSIÇÃO DE PEÇA EM GARANTIA DA INDÚSTRIA AERONÁUTICA |

Art.69-C a 69-E |

|

CAPÍTULO XV-C - DA OPERAÇÃO COM BENS, MATERIAIS E DEMAIS PEÇAS DE USO AERONÁUTICO UTILIZADOS NA PRESTAÇÃO DE SERVIÇO DE ASSISTÊNCIA TÉCNICA, MANUTENÇÃO E REPARO |

Art. 69-F ao 69-M |

|

CAPÍTULO XVI - DA OPERAÇÃO COM BRINDE OU PRESENTE |

Art. 70 e 73 |

|

SEÇÃO I - DA DISTRIBUIÇÃO DE BRINDE POR CONTA PRÓPRIA |

Art. 70 ao 72 |

|

SEÇÃO II - DA ENTREGA DE BRINDE OU PRESENTE POR CONTA E ORDEM DE TERCEIROS |

Art. 73 |

|

CAPÍTULO XVII - DA OPERAÇÃO DE SAÍDA PARA O EXTERIOR (Redação dada ao Capítulo pelo Decreto nº 6.629, de 11.06.2007) |

Art. 74 ao 83 |

|

SEÇÃO I - DAS DISPOSIÇÕES GERAIS |

Art. 74 |

|

SEÇÃO II - DOS PROCEDIMENTOS DO ESTABELECIMENTO REMETENTE |

Art. 75 ao 75-C |

|

SEÇÃO II -A- DOS PROCEDIMENTOS REFERENTES À EXPORTAÇÃO COM REMESSA DE MERCADORIA, POR CONTA E ORDEM, PARA PAÍS DIVERSO DO PAIS DO ADQUIRENTE |

Art. 75-D |

|

SEÇÃO III - DOS PROCEDIMENTOS REFERENTES Á REMESSA COM FIM ESPECÍFICO DE EXPORTAÇÃO |

Art. 76 ao 77-B |

|

SEÇÃO IV - DOS PROCEDIMENTOS REFERENTES Á REMESSA PARA FORMAÇÃO DE LOTE |

Art. 78 ao 78-B |

|

SEÇÃO V - DOS PROCEDIMENTOS REFERENTES À REMESSA PARA FEIRA E EXPOSIÇÃO NO EXTERIOR OU EXPORTAÇÃO EM CONSIGNAÇÃO |

Art. 79 |

|

SEÇÃO VI - DA OBRIGAÇÃO DO PAGAMENTO DO IMPOSTO |

Art. 80 ao 81-D |

| CAPÍTULO XVII-A DA OPERAÇÃO DE REMESSA CONSIGNADA VIA E-COMMERCE E DA RESPECTIVA EXPORTAÇÃO DEFINITIVA | Art. 83-A ao 83-C |

|

CAPÍTULO XVIII - DA OPERAÇÃO DE DESTROCA DE BOTIJÃO VAZIO DESTINADO AO ACONDICIONAMENTO DE GÁS LIQUEFEITO DE PETRÓLEO |

Art. 84 ao 91 |

|

CAPÍTULO XIX - DA OPERAÇÃO REALIZADA EM CENTRO DE COMÉRCIO - BOX SHOPPING |

Art. 92 ao 94 |

|

CAPÍTULO XX - DA OPERAÇÃO RELATIVA À MOVIMENTAÇÃO DE PALETE E DE CONTENTOR |

Art. 95 ao 98 |

|

CAPÍTULO XXI - DA OPERAÇÃO RELATIVA A MOVIMENTAÇÃO DE VAPORIZADOR CALIBRADO |

Art. 99 ao 101 |

|

CAPÍTULO XXII - DA OPERAÇÃO COM VEÍCULO AUTOMOTOR NOVO EFETUADA COM FATURAMENTO DIRETO A CONSUMIDOR |

Art.102 ao 110 |

|

CAPÍTULO XXIII - DA OPERAÇÃO RELATIVA À COLETA, ARMAZENAGEM E REMESSA DE PILHA E BATERIA USADAS QUE CONTENHAM, CÁDMIO, CHUMBO, MERCÚRIO E SEUS COMPOSTOS |

Art. 111 e 111-A |

|

CAPÍTULO XXIV - DA PRESTAÇÃO DE TRANSPORTE AÉREO DE PASSAGEIRO |

Art. 112 ao 114 |

|

CAPÍTULO XXV - DA OPERAÇÃO DE EXPORTAÇÃO DE CHASSI DE CAMINHÃO, COM TRÂNSITO PELA INDÚSTRIA DE CARROCERIA |

Art. 115 ao 120 |

|

CAPÍTULO XXVI DA OPERAÇÃO DE VENDA COM VEÍCULO AUTOPROPULSADO REALIZADA POR PESSOA FÍSICA QUE EXPLORE A ATIVIDADE DE PRODUTOR AGROPECUÁRIO OU POR QUALQUER PESSOA JURÍDICA (Redação do título do capítulo dada pelo Decreto Nº 9334 DE 09/10/2018). |

Art. 121 ao 127 |

|

CAPÍTULO XXVII - DA ENTREGA DE BENS E MERCADORIAS A TERCEIROS, ADQUIRIDOS POR ÓRGÃOS OU ENTIDADES DA ADMINISTRAÇÃO PÚBLICA DIRETA, BEM COMO SUAS AUTARQUIAS E FUNDAÇÕES PÚBLICAS (Redação do título do capítulo dada pelo Decreto Nº 8064 DE 26/12/2013). |

Art. 128 e 128-A |

|

CAPÍTULO XXVIII - OPERAÇÃO DE RETORNO SIMBÓLICO DE VEÍCULO AUTOPROPULSADO (Redação do título do capítulo dada pelo Decreto Nº 7569 DE 08/03/2012). |

Art. 129 ao 135 |

|

CAPÍTULO XXIX - REGIME ESPECIAL NA OPERAÇÃO DE VENDA DE MERCADORIA REALIZADA DENTRO DE AERONAVE (Revogado) |

Art. 136 ao 140 |

|

CAPÍTULO XXX - DO REGIME ESPECIAL APLICÁVEL AS OPERAÇÕES E PRESTAÇÕES QUE ENVOLVAM JORNAIS |

Art. 141 ao 146 |

|

CAPÍTULO XXXI DA OPERAÇÃO DE RETORNO SIMBÓLICO E NOVO FATURAMENTO DE VEÍCULO AUTOPROPULSADO, MÁQUINA, PLANTADEIRA, COLHEITADEIRA, IMPLEMENTO, PLATAFORMA E PULVERIZADORES |

Art. 147 ao 147-B |

|

CAPÍTULO XXXII - OPERAÇÃO INTERESTADUAL COM MERCADORIA IMPORTADA (Capítulo acrescentado pelo Decreto Nº 7816 DE 27/02/2013). |

Art. 148 ao 154 |

|

CAPÍTULO XXXIII - DA OPERAÇÃO COM BASE INDIVIDUAL OU BASE COMPARTILHADA DE ARMAZENAMENTO DE COMBUSTÍVEIS LOCALIZADA NO ESTADO DE GOIÁS |

Art. 155 ao 162 |

|

CAPÍTULO XXXIV - DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE E DA ARMAZENAGEM DE ETANOL ANIDRO COMBUSTÍVEL - EAC |

Art. 163 ao 180 |

|

CAPÍTULO XXXV - DA REMESSA DE IMPLANTES E PRÓTESES MÉDICO-HOSPITALARES PARA HOSPITAIS OU CLÍNICAS |

Art. 181 ao 184 |

|

CAPÍTULO XXXVI - DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE E DA ARMAZENAGEM DE ETANOL HIDRATADO COMBUSTÍVEL - EHC |

Art. 185 ao 201 |

|

CAPÍTULO XXXVII - DA OPERAÇÃO COM ENERGIA ELÉTRICA SUJEITA A FATURAMENTO SOB O SISTEMA DE COMPENSAÇÃO |

Art. 202 ao 205 |

|

CAPÍTULO XXXVIII - DA OPERAÇÃO INTERESTADUAL COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL - GLGN |

Art. 206 ao 220 |

|

CAPÍTULO XXXIX DA OPERAÇÃO COM ÁGUA MINERAL |

Art. 221 ao 229-A |

|

CAPÍTULO XL - DA OPERAÇÃO COM BENS E MERCADORIAS DIGITAIS COMERCIALIZADAS POR MEIO DE TRANSFERÊNCIA ELETRÔNICA DE DADOS |

Art. 230 ao 234 |

|

CAPÍTULO XLI - DO REGIME ESPECIAL APLICÁVEL À REMESSA PARA ARMAZENAGEM E À MOVIMENTAÇÃO DE PETRÓLEO E SEUS DERIVADOS, E DE DERIVADOS LÍQUIDOS DE GÁS NATURAL NO SISTEMA DUTOVIÁRIO |

Art. 235 ao 244 |

|

CAPÍTULO XLII DA REMESSA DE BENS DO ATIVO IMOBILIZADO PARA UTILIZAÇÃO NA PRESTAÇÃO DE SERVIÇOS DE ASSISTÊNCIA TÉCNICA |

Art. 245 ao 251 |

|

CAPÍTULO XLIII DA OPERAÇÃO COM COMBUSTÍVEIS DERIVADOS DE PETRÓLEO EM DECORRÊNCIA DE DOAÇÃO A ENTIDADE GOVERNAMENTAL |

Art. 252 ao 260 |

|

CAPÍTULO XLIV DA OPERAÇÃO RELATIVA À COLETA, À ARMAZENAGEM E À REMESSA DE PILHAS E BATERIAS USADAS POR INTERMÉDIO DE OPERADORAS LOGÍSTICAS |

Art. 261 ao 263 |

|

CAPÍTULO XLV DO TRATAMENTO TRIBUTÁRIO DIFERENCIADO APLICÁVEL À OPERAÇÃO COM BIODIESEL B-100 SUJEITA À SUBSTITUIÇÃO TRIBUTÁRIA PELA OPERAÇÃO ANTERIOR |

Art. 264 ao 266 |

| CAPÍTULO XLVI DA PRESTAÇÃO DE SERVIÇO DE TRANSPORTE FERROVIÁRIO DE AÇÚCAR, FARELO, SOJA E MILHO DESTINADOS À EXPORTAÇÃO | Art. 267 ao 268 |

| CAPÍTULO XLVII DA OPERAÇÃO COM RESÍDUOS SÓLIDOS COLETADOS POR INTERMÉDIO DE ENTIDADES GESTORAS DO SISTEMA DE LOGÍSTICA REVERSA | Art. 269 ao 271 |

| CAPÍTULO XLVIII DA OPERAÇÃO COM MINÉRIO DE FERRO | Art. 272 ao 275 |

| CAPÍTULO XLIX DA RETIRADA E DEVOLUÇÃO PELO ADQUIRENTE DAS MERCADORIAS NA VENDA NÃO PRESENCIAL DE PRODUTOS POR MEIO DE COMÉRCIO ELETRÔNICO OU CANAIS TELEFÔNICOS EM ESTABELECIMENTOS DO MESMO GRUPO ECONÔMICO OU DE TERCEIROS | Art. 276 ao 280 |

| CAPÍTULO L - DA DEVOLUÇÃO SIMBÓLICA DECORRENTE DA NÃO ENTREGA DA MERCADORIA AO DESTINATÁRIO ORIGINÁRIO E DA OPERAÇÃO POSTERIOR A DESTINATÁRIO DIVERSO | Art. 281 ao 283 |

| CAPÍTULO LI - DA CORREÇÃO DE ERRO IDENTIFICADO NA NOTA FISCAL ELETRÔNICA, NO ATO DA ENTREGA DA MERCADORIA, QUANDO NÃO FOR PERMITIDA A EMISSÃO DE NOTA FISCAL COMPLEMENTAR OU CARTA DE CORREÇÃO ELETRÔNICA | Art. 284 ao 286 |

| CAPÍTULO LII - DOS PROCEDIMENTOS REFERENTES AO ICMS INCIDENTE NAS OPERAÇÕES DE VENDA A BORDO REALIZADAS DENTRO DE AERONAVES EM VOOS DOMÉSTICOS | Art.287 ao 293 |

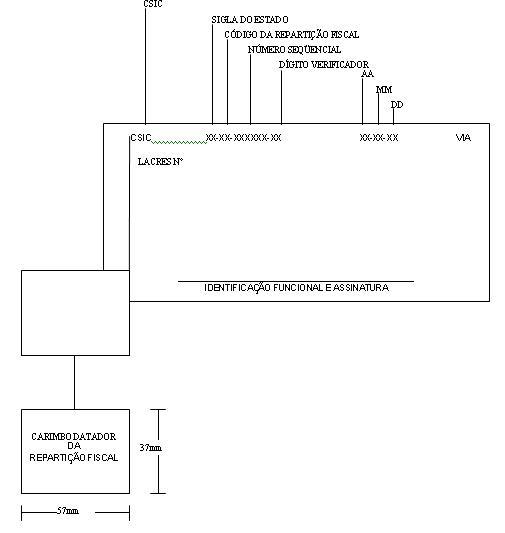

| APÊNDICE I - CONTROLE DE SAÍDAS INTERESTADUAIS DE CAFÉ - CSIC - (Anexo XII, Art. 23, § 1º) | APÊNDICE I |

|

APÊNDICE II - TERMO DE DESLACRAÇÃO DE CAFÉ - TDC (Anexo XII, Art. 23, § 14) |

APÊNDICE II |

|

APÊNDICE III - DEMONSTRATIVO DA EXISTÊNCIA DE SALDO CREDOR DO ICMS - DESI (Anexo XII, art. 25, § 5º) |

APÊNDICE III |

|

APÊNDICE IV - DEMONSTRATIVO DE VENDAS FORA DO ESTABELECIMENTO - DEFO (Anexo XII, art. 28, § 4º, III) |

APÊNDICE IV |

|

APÊNDICE V - TERMO DE RESPONSABILIDADE PELO PAGAMENTO DO ICMS INCIDENTE SOBRE MERCADORIAS OU BENS CONTIDOS EM ENCOMENDAS AÉREAS INTERNACIONAIS, NAS CONDIÇÕES DO CONVÊNIO ICMS nº 59/1995 (Anexo XII, art. 62, § 4º, I) |

APÊNDICE V |

|

APÊNDICE VI - REGIME ESPECIAL PARA EMPRESA DE COURIER (Anexo XII, art. 62, § 6º) |

APÊNDICE VI |

|

APÊNDICE VII - REGIME ESPECIAL PARA EMPRESA DE COURIER (Anexo XII, art. 62, § 9º) |

APÊNDICE VII |

|

APÊNDICE VIII - TERMO DE RESPONSABILIDADE PELO PAGAMENTO DO ICMS INCIDENTE SOBRE MERCADORIAS OU BENS CONTIDOS EM ENCOMENDAS AÉREAS INTERNACIONAIS, NAS CONDIÇÕES DO PARÁGRAFO ÚNICO DA CLÁUSULA QUARTA DO CONVÊNIO ICMS nº 59/1995 (Anexo XII, art. 62, § 10) |

APÊNDICE VIII |

|

APÊNDICE IX - AUTORIZAÇÃO PARA MOVIMENTAÇÃO DE VASILHAMES (Anexo XII, art. 85, § 1º, I) |

APÊNDICE IX |

|

APÊNDICE X - CONTROLE DIÁRIO DO SALDO DE VASILHAMES POR MARCA (Anexo XII, art. 85, 1º, II) |

APÊNDICE X |

|

APÊNDICE XI - CONSOLIDAÇÃO SEMANAL DA MOVIMENTAÇÃO DE VASILHAMES (Anexo XII, art. 85, 1º, III) |

APÊNDICE XI |

|

APÊNDICE XII - CONSOLIDAÇÃO MENSAL DA MOVIMENTAÇÃO DE VASILHAMES (Anexo XII, art. 85, 1º, IV) |

APÊNDICE XII |

|

APÊNDICE XIII - CONTROLE MENSAL DE MOVIMENTAÇÃO DE VASILHAMES POR MARCA (Anexo XII, art. 85, 1º, V) |

APÊNDICE XIII |

| APÊNDICE XIV - EMPRESA PROPRIETÁRIA DE PALETE (Anexo XII, art. 95) | APÊNDICE XIV |

| APÊNDICE XVI - EMPRESA AÉREA AUTORIZADA A ADOTAR PROCEDIMENTOS ESPECIAIS NA VENDA DE PASSAGEM AÉREA | APÊNDICE XVI |

|

APÊNDICE XVII - CONFIRMAÇÃO DE PASSAGEIRO (Anexo XII, art. 112, I) |

APÊNDICE XVII |

|

APÊNDICE XVIII - BILHETE/RECIBO DO PASSAGEIRO E CARTÃO DE EMBARQUE (Anexo XII, art. 112, II e III) |

APÊNDICE XVIII |

|

APÊNDICE XIX - MANIFESTO DE VÔO (Anexo XII, art. 112, IV) |

APÊNDICE XIX |

|

APÊNDICE XX - LEIAUTE DE ARQUIVO A SER ENTREGUE PELA EMPRESA AÉREA (Anexo XII, art. 113, parágrafo único) |

APÊNDICE XX |

|

APÊNDICE XXI - MEMORANDO EXPORTAÇÃO (Anexo XII, art. 77) |

APÊNDICE XXI |

|

APÊNDICE XXII FICHA DE CONTEÚDO DE IMPORTAÇÃO - FCI (Art. 151, do Anexo XII) (Apêndice acrescentado pelo Decreto Nº 7816 DE 27/02/2013). |

APÊNDICE XXII |

|

APÊNDICE XXIII - DA OPERAÇÃO COM BASE INDIVIDUAL OU BASE COMPARTILHADA DE ARMAZENAMENTO DE COMBUSTÍVEIS LOCALIZADA NO ESTADO DE GOIÁS |

APÊNDICE XXIII |

|

APÊNDICE XXVI - RELATÓRIO DA MOVIMENTAÇÃO DE GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADA POR DISTRIBUIDORA (Anexo XII, art. 210, inciso II) |

APÊNDICE XXVI |

| APÊNDICE XXVII - RESUMO DAS OPERAÇÕES INTERESTADUAIS COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADAS POR DISTRIBUIDORA | APÊNDICE XXVII |

| APÊNDICE XXVIII - RESUMO DAS OPERAÇÕES INTERESTADUAIS COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADAS POR DISTRIBUIDORA (Anexo XII, art. 210, inciso IV) | APÊNDICE XXVIII |

|

APÊNDICE XXIX máquinas, plantadeiras, colheitadeiras, implementos, plataformas e pulverizadores (Anexo XII, art. 147, § 1º) |

APÊNDICE XXIX |

ANEXO XII - DAS OBRIGAÇÕES ESPECÍFICAS APLICÁVEIS A DETERMINADAS OPERAÇÕES

CAPÍTULO I - DA OPERAÇÃO COM ARMAZÉM GERAL

Art. 1º Armazém Geral é o estabelecimento que tem por objetivo social a exploração de atividade de guarda e conservação de mercadorias e gêneros pertencentes a terceiros.

Art. 2º Na saída de mercadoria para depósito em armazém geral, localizado neste Estado, o remetente deve emitir nota fiscal, modelo 1 ou 1-A, contendo os requisitos exigidos e, especialmente (Convênio SINIEF SN/70, art. 26):

II - natureza da operação: OUTRAS SAÍDAS - REMESSA PARA DEPÓSITO;

III - dispositivo legal que prevê a não incidência do ICMS.

Parágrafo único. Na hipótese deste artigo, se o depositante for produtor agropecuário, pode ser emitida a nota fiscal de produtor.

Art. 3º Na saída da mercadoria referida no artigo anterior, em retorno ao estabelecimento depositante, o armazém geral deve emitir nota fiscal, modelo 1 ou 1-A, contendo os requisitos exigidos e, especialmente (Convênio SINIEF SN/70, art. 27):

II - natureza da operação: OUTRAS SAÍDAS - RETORNO DE MERCADORIA DEPOSITADA;

III - dispositivo legal que prevê a não incidência do ICMS.

Art. 4º Na saída de mercadoria depositada em armazém geral, situado neste Estado, com destino a outro estabelecimento, ainda que da mesma empresa, o depositante deve emitir nota fiscal, modelo 1 ou 1-A, em nome do destinatário, contendo os requisitos exigidos e, especialmente (Convênio SINIEF SN/70, art. 28):

III - destaque do ICMS, se devido;

IV - circunstância de que a mercadoria será retirada diretamente do armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na hipótese deste artigo, o armazém geral, no ato da saída da mercadoria, deve emitir nota fiscal, modelo 1 ou 1-A, em nome do estabelecimento depositante, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da mercadoria, que deve corresponder àquele atribuído por ocasião de sua entrada no armazém geral;

II - natureza da operação: OUTRAS SAÍDAS - RETORNO SIMBÓLICO DE MERCADORIA DEPOSITADA;

III - número, série e data da nota fiscal emitida pelo estabelecimento depositante, na forma do caput deste artigo;

IV - nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento a que se destinar a mercadoria.

§ 2º O armazém geral deve indicar no verso das vias da nota fiscal emitida pelo estabelecimento depositante, que devem acompanhar a mercadoria, a data de sua efetiva saída, número, série e data da nota fiscal a que se refere o parágrafo anterior.

§ 3º A nota fiscal, a que alude o § 1º deste artigo, deve ser enviada ao estabelecimento depositante, que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da saída efetiva da mercadoria do armazém geral.

§ 4º A mercadoria deve ser acompanhada no seu transporte pela nota fiscal emitida pelo estabelecimento depositante.

Art. 5º Na hipótese do artigo anterior, se o depositante for produtor agropecuário, pode ser emitida nota fiscal de produtor, em nome do estabelecimento destinatário, contendo os requisitos exigidos e, especialmente (Convênio SINIEF SN/70, art. 29):

III - destaque do ICMS, se devido;

IV - circunstância de que a mercadoria será retirada diretamente do armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste.

§ 1º O armazém geral, no ato da saída da mercadoria, deve emitir nota fiscal em nome do estabelecimento destinatário, contendo os requisitos exigidos e, especialmente:

I - valor da operação, que deve corresponder ao documento fiscal emitido pelo produtor agropecuário, na forma do caput deste artigo;

II - natureza da operação: OUTRAS SAÍDAS - REMESSA POR CONTA E ORDEM DE TERCEIRO;

III - número e data da nota fiscal de produtor emitida na forma do caput deste artigo, bem como nome, endereço e número de inscrição estadual do depositante.

§ 2º A mercadoria deve ser acompanhada no seu transporte pela nota fiscal de produtor referida no caput deste artigo e pela nota fiscal mencionada no parágrafo anterior.

§ 3º O estabelecimento destinatário, ao receber a mercadoria, deve emitir nota fiscal, pela entrada, contendo os requisitos exigidos e, especialmente:

I - número e data da nota fiscal de produtor emitida na forma do caput deste artigo;

II - número e data do documento de arrecadação do ICMS, quando for o caso;

III - número, série e data da nota fiscal emitida na forma do § 1º pelo armazém geral, bem como nome, endereço e números de inscrição, estadual e no CGC, deste.

Art. 6º Na saída de mercadoria depositada em armazém geral, situado em Estado diverso do de localização do estabelecimento depositante, com destino a outro estabelecimento, ainda que da mesma empresa, o depositante deve emitir nota fiscal, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 30):

III - circunstância de que a mercadoria será retirada do armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na nota fiscal emitida pelo depositante, na forma do caput deste artigo não deve ser efetuado o destaque do ICMS.

§ 2º Na hipótese deste artigo, o armazém geral, no ato da saída da mercadoria, deve emitir:

I - nota fiscal, em nome do estabelecimento destinatário, contendo os requisitos exigidos e, especialmente:

a) valor da operação, que corresponderá ao da nota fiscal emitida na forma do caput deste artigo;

b) natureza da operação: OUTRAS SAÍDAS - REMESSA POR CONTA E ORDEM DE TERCEIROS;

c) número, série e data da nota fiscal emitida na forma do caput deste artigo, pelo estabelecimento depositante, bem como nome, endereço e números de inscrição, estadual e no CGC, deste;

d) destaque do ICMS, se devido, com a declaração: O PAGAMENTO DO ICMS É DE RESPONSABILIDADE DO ARMAZÉM GERAL;

II - nota fiscal em nome do estabelecimento depositante, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

a) valor da mercadoria, que corresponde àquele atribuído por ocasião de sua entrada no armazém geral;

b) natureza da operação: OUTRAS SAÍDAS - RETORNO SIMBÓLICO DE MERCADORIA DEPOSITADA;

c) número, série e data da nota fiscal emitida na forma do caput deste artigo, pelo estabelecimento depositante, bem como nome, endereço e números de inscrição, estadual e no CGC, deste;

d) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento destinatário e número, série e data da nota fiscal referida no inciso I deste parágrafo.

§ 3º A mercadoria deve ser acompanhada no seu transporte pelas notas fiscais referidas no caput deste artigo e no inciso I do parágrafo anterior.

§ 4º A nota fiscal, a que se refere o inciso II do § 2º deste artigo, deve ser enviada ao estabelecimento depositante, que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da saída efetiva da mercadoria do armazém geral.

§ 5º O estabelecimento destinatário, ao receber a mercadoria, dever registrar no livro Registro de Entradas a nota fiscal a que se refere o caput deste artigo, acrescentando, na coluna OBSERVAÇÕES, o número, série e data da nota fiscal a que alude o inciso I do § 2º, deste artigo, bem como nome, endereço e números de inscrição, estadual e no CGC, do armazém geral, registrando nas colunas próprias, quando for o caso, os créditos dos impostos pagos pelo armazém geral.

Art. 7º Na hipótese do artigo anterior, se o depositante for produtor agropecuário, deve ser emitida nota fiscal de produtor, em nome do estabelecimento destinatário, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 31):

III - declaração de que o imposto, se devido, deve ser pago pelo armazém geral;

IV - circunstância de que a mercadoria será retirada do armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste.

§ 1º O armazém geral, no ato da saída da mercadoria, deve emitir nota fiscal em nome do estabelecimento destinatário, contendo os requisitos exigidos e, especialmente:

I - valor da operação, que corresponde ao do documento fiscal emitido pelo produtor agropecuário, na forma do caput deste artigo;

II - natureza da operação: OUTRAS SAÍDAS - REMESSA POR CONTA E ORDEM DE TERCEIROS;

III - número e data da nota fiscal de produtor emitida na forma do caput deste artigo, bem como nome, endereço e número de inscrição estadual do produtor;

IV - destaque do ICMS, se devido, com a declaração: O PAGAMENTO DO ICMS É DE RESPONSABILIDADE DO ARMAZÉM GERAL.

§ 2º A mercadoria será acompanhada no seu transporte pela nota fiscal de produtor referida no caput deste artigo e pela nota fiscal mencionada no parágrafo anterior.

§ 3º O estabelecimento destinatário, ao receber a mercadoria, deve emitir nota fiscal, pela entrada, contendo os requisitos exigidos e, especialmente:

I - número e data da nota fiscal emitida na forma do caput deste artigo pelo produtor agropecuário;

II - número e série da nota fiscal emitida na forma do § 1º deste artigo pelo armazém geral, bem como nome, endereço e números de inscrição, estadual e no CGC, deste;

III - valor do ICMS, se devido, destacado na nota fiscal emitida na forma do § 1º deste artigo.

Art. 8º Na saída de mercadoria destinada a terceiros, para entrega em armazém geral, localizado neste Estado, o estabelecimento destinatário é considerado depositante, devendo o remetente emitir nota fiscal, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 32):

I - como destinatário, o estabelecimento depositante;

IV - local da entrega, endereço e números de inscrição, estadual e no CGC, do armazém geral;

V - destaque do ICMS, se devido.

§ 1º O armazém geral deve:

I - registrar a nota fiscal, que acompanhou a mercadoria, no livro Registro de Entradas;

II - apor, na nota fiscal referida no inciso anterior, a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante.

§ 2º O estabelecimento depositante deve:

I - registrar a nota fiscal na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no armazém geral;

II - emitir nota fiscal relativa à saída simbólica, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no armazém geral, nela mencionando, ainda, número e data do documento fiscal emitido pelo remetente;

III - remeter a nota fiscal aludida no inciso anterior ao armazém geral, dentro de 5 (cinco) dias, contados da data da sua emissão.

§ 3º O armazém geral deve acrescentar na coluna OBSERVAÇÕES do livro Registro de Entradas, relativamente ao registro previsto no inciso I do § 1º deste artigo, número, série e data da nota fiscal relativa à REMESSA SIMBÓLICA PARA DEPÓSITO.

§ 4º Todo e qualquer crédito do imposto, quando cabível, é conferido ao estabelecimento depositante.

Art. 9º Na hipótese do artigo anterior, se o remetente for produtor agropecuário, deve ser emitida nota fiscal de produtor, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 33):

I - como destinatário, o estabelecimento depositante;

IV - local da entrega, endereço e números de inscrição, estadual e no CGC, do armazém geral;

V - indicações, conforme o caso:

a) dos dispositivos legais que prevêem a imunidade, não incidência, isenção ou outro benefício fiscal relativo ao ICMS;

b) do número e da data do documento de arrecadação e identificação do respectivo órgão arrecadador, quando o produtor deva pagar o ICMS;

c) da declaração de que o imposto deve ser recolhido pelo estabelecimento destinatário.

§ 1º O armazém geral deve:

I - registrar a nota fiscal de produtor, que acompanhou a mercadoria, no livro Registro de Entradas;

II - apor na nota fiscal de produtor, referida no inciso anterior, a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante.

§ 2º O estabelecimento depositante deve:

I - emitir nota fiscal, pela entrada, contendo os requisitos exigidos e, especialmente:

a) número e data da nota fiscal de produtor emitida na forma do caput deste artigo;

b) número e data do documento de arrecadação do ICMS, quando for o caso;

c) circunstância de que a mercadoria foi entregue no armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste;

II - emitir nota fiscal relativa à saída simbólica, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no armazém geral, nela mencionando, ainda, os números e datas da nota fiscal de produtor e da nota fiscal emitida pela entrada;

III - remeter a nota fiscal aludida no inciso anterior ao armazém geral, dentro de 5 (cinco) dias, contados da data da sua emissão.

§ 3º O armazém geral deve acrescentar na coluna OBSERVAÇÕES do livro Registro de Entradas, relativamente ao registro previsto no inciso I do § 1º deste artigo, número, série e data da nota fiscal relativa à REMESSA SIMBÓLICA PARA DEPÓSITO.

§ 4º Todo e qualquer crédito do imposto, quando cabível, é conferido ao estabelecimento depositante.

Art. 10. Na saída de mercadoria para entrega em armazém geral localizado em Estado diverso do de localização do estabelecimento destinatário, este é considerado depositante, devendo o remetente (SINIEF/70, art. 34):

I - emitir nota fiscal, contendo os requisitos exigidos e, especialmente:

a) como destinatário, o estabelecimento depositante;

b) valor da operação;

c) natureza da operação;

d) local de entrega, endereço e números de inscrição, estadual e no CGC, do armazém geral;

e) destaque do ICMS, se devido;

II - emitir nota fiscal para o armazém geral, a fim de acompanhar o transporte da mercadoria, sem destaque do imposto, contendo os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação: OUTRAS SAÍDAS - PARA DEPÓSITO POR CONTA E ORDEM DE TERCEIROS;

c) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento destinatário e depositante;

d) número, série e data da nota fiscal referida no inciso anterior.

§ 1º O estabelecimento destinatário (depositante), dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no armazém geral, deve emitir nota fiscal para este, relativa à saída simbólica, contendo os requisitos exigidos e, especialmente:

II - natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA PARA DEPÓSITO;

III - destaque do ICMS, se devido;

IV - circunstância de que a mercadoria foi entregue diretamente ao armazém geral, mencionando-se número, série e data da nota fiscal emitida na forma do inciso I do caput deste artigo, pelo estabelecimento remetente, bem como nome, endereço e números de inscrição, estadual e no CGC, deste.

§ 2º A nota fiscal referida no parágrafo anterior, deve ser remetida ao armazém geral dentro de 5 (cinco) dias, contados da data da sua emissão.

§ 3º O armazém geral deve registrar a nota fiscal referida no § 1º deste artigo, anotando na coluna OBSERVAÇÕES, número, série e data da nota fiscal a que alude o inciso II do caput deste artigo, bem como nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento remetente.

Art. 11. Na hipótese do artigo precedente, se o remetente for produtor agropecuário, este deve (SINIEF/70, art. 35):

I - emitir nota fiscal de produtor, contendo os requisitos exigidos e, especialmente:

a) como destinatário, o estabelecimento depositante;

b) valor da operação;

c) natureza da operação;

d) local da entrega, endereço e números de inscrição, estadual e no CGC, do armazém geral;

e) indicação, quando for o caso, dos dispositivos legais que prevêem a imunidade, não incidência, isenção ou outro benefício fiscal relativo ao ICMS;

f) indicação, quando for o caso, do número e data do documento de arrecadação e identificação do respectivo órgão arrecadador, quando o produtor deva pagar o ICMS;

g) declaração, quando for o caso, de que o imposto deve ser pago pelo estabelecimento destinatário;

II - emitir nota fiscal de produtor, para o armazém geral, a fim de acompanhar o transporte da mercadoria, contendo os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação: OUTRAS SAÍDAS - REMESSA PARA DEPÓSITO POR CONTA E ORDEM DE TERCEIROS;

c) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento destinatário (depositante);

d) número e data da nota fiscal de produtor referida no inciso anterior;

e) indicação, quando for o caso, dos dispositivos legais que prevêem a imunidade, não incidência, isenção ou outro benefício fiscal relativo ao ICMS;

f) indicação, quando for o caso, do número e da data do documento de arrecadação e identificação do respectivo órgão arrecadador, quando o produtor deva pagar o ICMS;

g) declaração, quando for o caso, de que o imposto deve ser pago pelo estabelecimento destinatário.

§ 1º O estabelecimento destinatário (depositante) deve:

I - emitir nota fiscal, pela entrada, contendo os requisitos exigidos e, especialmente:

a) número e data da nota fiscal de produtor emitida na forma do inciso I deste artigo;

b) número e data do documento de arrecadação do ICMS pago pelo produtor, quando for o caso;

c) circunstância de que a mercadoria foi entregue no armazém geral, mencionando-se endereço e números de inscrição, estadual e no CGC, deste;

II - emitir nota fiscal para o armazém geral, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no referido armazém, relativa à saída simbólica, contendo os requisitos exigidos e, especialmente:

a) valor da operação;

b) natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA PARA DEPÓSITO;

c) destaque do ICMS, se devido;

d) circunstância de que a mercadoria foi entregue diretamente ao armazém geral, mencionando-se o número e a data da nota fiscal de produtor, emitida na forma do inciso I do caput deste artigo, bem como nome, endereço e número de inscrição estadual deste;

III - remeter a nota fiscal, aludida no inciso anterior, ao armazém geral, dentro de 5 (cinco) dias, contados da data da sua emissão.

§ 2º O armazém geral deve registrar a nota fiscal referida no inciso II do parágrafo anterior, anotando, na coluna OBSERVAÇÕES, o número e data da nota fiscal de produtor, a que alude o inciso II do caput deste artigo, bem como nome, endereço e número de inscrição estadual do produtor agropecuário remetente.

Art. 12. No caso de transmissão de propriedade de mercadoria, quando esta permanecer no armazém geral, situado neste Estado, o estabelecimento depositante (transmitente) deve emitir nota fiscal para o estabelecimento adquirente, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 36):

III - destaque do ICMS, se devido;

IV - circunstância de que a mercadoria se encontra depositada no armazém geral, mencionando-se o endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na hipótese deste artigo, o armazém geral deve emitir nota fiscal para o estabelecimento depositante (transmitente) sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da mercadoria que, corresponde àquele atribuído por ocasião de sua entrada no armazém geral;

II - natureza da operação: OUTRAS SAÍDAS - RETORNO SIMBÓLICO DE MERCADORIA DEPOSITADA;

III - número, série e data da nota fiscal emitida pelo estabelecimento depositante (transmitente), na forma do caput deste artigo;

IV - nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento adquirente.

§ 2º A nota fiscal, de que trata o parágrafo anterior, deve ser enviada ao estabelecimento depositante (transmitente), que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da sua emissão.

§ 3º O estabelecimento adquirente deve registrar a nota fiscal referida no caput deste artigo, na coluna própria Registro de Entradas, dentro de 10 (dez) dias, contados da data de sua emissão.

§ 4º No prazo referido no parágrafo anterior, o estabelecimento adquirente deve emitir nota fiscal para o armazém geral, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da mercadoria, que corresponde ao da nota fiscal emitida pelo estabelecimento depositante (transmitente), na forma do caput deste artigo;

II - natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA DE MERCADORIA DEPOSITADA;

III - número, série e data da nota fiscal emitida na forma do caput deste artigo pelo estabelecimento depositante (transmitente), bem como nome, endereço e números de inscrição, estadual e no CGC, deste.

§ 5º Se o estabelecimento adquirente situar-se em Estado diverso do de localização do armazém geral, na nota fiscal, a que se refere o parágrafo anterior, deve ser efetuado o destaque do ICMS, se devido.

§ 6º A nota fiscal a que alude o § 4º deste artigo, deve ser enviada, dentro de 5 (cinco) dias, contados da data da sua emissão ao armazém geral, que deve registrá-la no livro Registro de Entradas, dentro de 5 (cinco) dias, contados da data de seu recebimento.

Art. 13. Na hipótese do artigo anterior, se o depositante (transmitente) for produtor agropecuário, deve ser emitida nota fiscal de produtor para o estabelecimento adquirente, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 37):

III - indicação, quando ocorrer uma das hipóteses abaixo:

a) dos dispositivos legais que prevêem a imunidade, não incidência, isenção ou outro benefício fiscal relativo ao ICMS;

b) do número e data do documento de arrecadação e identificação do respectivo órgão arrecadador, quando o produtor deva pagar o imposto;

c) da declaração de que o ICMS deve ser pago pelo estabelecimento destinatário;

IV - circunstância de que a mercadoria se encontra depositada em armazém geral, mencionando-se o endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na hipótese deste artigo, o armazém geral deve emitir nota fiscal para o estabelecimento adquirente, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da operação, que corresponde ao da nota fiscal de produtor, emitida na forma do caput deste artigo;

II - natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA POR CONTA E ORDEM DE TERCEIROS; (Redação dada ao inciso pelo Decreto nº 7.078, de 15.03.2010)

III - número e data da nota fiscal de produtor emitida na forma do caput deste artigo, bem como nome, endereço e número de inscrição estadual do produtor;

IV - número e data do documento de arrecadação do ICMS pago pelo produtor, quando for o caso.

§ 2º O estabelecimento adquirente deve:

I - emitir nota fiscal, pela entrada, contendo os requisitos exigidos e, especialmente:

a) número e data da nota fiscal de produtor emitida na forma do caput deste artigo;

b) número e data do documento de arrecadação do ICMS pago pelo produtor;

c) circunstância de que a mercadoria se encontra depositada no armazém geral, mencionando-se o endereço e números de inscrição, estadual e no CGC, deste;

II - emitir, na mesma data da emissão da nota fiscal pela entrada, nota fiscal para o armazém geral, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

a) valor da operação, que corresponde ao da nota fiscal de produtor emitida na forma do caput deste artigo;

b) natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA DE MERCADORIA DEPOSITADA;

c) números e datas da nota fiscal de produtor e da nota fiscal pela entrada, bem como nome e endereço do produtor agropecuário.

§ 3º Se o estabelecimento adquirente situar-se em outro Estado diverso do de localização do armazém geral, na nota fiscal, a que se refere o inciso II do parágrafo anterior, deve ser efetuado o destaque do ICMS, se devido.

§ 4º A nota fiscal, a que alude o inciso II do § 2º deste artigo deve ser enviada, dentro de 5 (cinco) dias, contados da data de sua emissão, ao armazém geral, que deve registrá-la no livro Registro de Entradas, dentro de 5 (cinco) dias, contados da data de seu recebimento.

§ 5º O disposto neste artigo aplica-se, também, no caso de transmissão de propriedade de mercadoria depositada por produtor agropecuário em armazém geral situado em Estado diverso do de localização do produtor, quando a mercadoria deva permanecer depositada em nome do adquirente.

Art. 14. No caso de transmissão de propriedade de mercadoria, quando esta permanecer no armazém geral, situado em Estado diverso do de localização do estabelecimento depositante (transmitente), este deve emitir nota fiscal para o estabelecimento adquirente, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 38):

III - circunstância de que a mercadoria se encontra depositada em armazém geral, mencionando-se o endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na hipótese deste artigo, o armazém geral deve emitir:

I - nota fiscal para o estabelecimento depositante e transmitente, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

a) valor da mercadoria, que corresponde àquele atribuído por ocasião de sua entrada no armazém geral;

b) natureza da operação: OUTRAS SAÍDAS - RETORNO SIMBÓLICO DE MERCADORIA DEPOSITADA;

c) número, série e data da nota fiscal emitida pelo estabelecimento depositante (transmitente), na forma do caput deste artigo;

d) nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento adquirente;

II - nota fiscal para o estabelecimento adquirente, contendo os requisitos exigidos e, especialmente:

a) valor da operação, que corresponde ao da nota fiscal emitida pelo estabelecimento depositante (transmitente), na forma do caput deste artigo;

b) natureza da operação: OUTRAS SAÍDAS - TRANSMISSÃO DE PROPRIEDADE DE MERCADORIA POR CONTA DE TERCEIROS;

c) destaque do ICMS, se devido;

d) número, série e data da nota fiscal emitida na forma do caput deste artigo pelo estabelecimento depositante (transmitente), bem como nome, endereço e números de inscrição, estadual e no CGC, deste.

§ 2º A nota fiscal, a que alude o inciso I do parágrafo anterior, deve ser enviada dentro de 5 (cinco) dias, contados da data de sua emissão, ao estabelecimento depositante (transmitente), que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 5 (cinco) dias, contados da data de seu recebimento.

§ 3º A nota fiscal, a que alude o inciso II do § 1º deste artigo, deve ser enviada dentro de 5 (cinco) dias, contados da data da sua emissão, ao estabelecimento adquirente, que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 5 (cinco) dias, contados da data de seu recebimento, acrescentando, na coluna OBSERVAÇÕES, o número, série e data da nota fiscal referida no caput deste artigo, bem como nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento depositante (transmitente).

§ 4º No prazo referido no parágrafo anterior o estabelecimento adquirente deve emitir nota fiscal para o armazém geral, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da operação, que corresponde ao da nota fiscal emitida pelo estabelecimento depositante (transmitente), na forma do caput deste artigo;

II - natureza da operação: OUTRAS SAÍDAS - REMESSA SIMBÓLICA DE MERCADORIA DEPOSITADA;

III - número, série e data da nota fiscal emitida na forma do caput deste artigo, pelo estabelecimento depositante (transmitente), bem como nome, endereço e números de inscrição, estadual e no CGC, deste.

§ 5º Se o estabelecimento adquirente situar-se em Estado diverso do de localização do armazém geral, na nota fiscal, a que se refere o parágrafo anterior, deve ser efetuados os destaques do Imposto sobre Produtos Industrializados - IPI - e do ICMS, se devidos.

§ 6º A nota fiscal, a que alude o § 4º deste artigo, deve ser enviada, dentro de 5 (cinco) dias, contados da data da sua emissão, ao armazém geral, que deve registrá-la no livro Registro de Entradas, dentro de 5 (cinco) dias, contados da data de seu recebimento.

Art. 15. Na hipótese do artigo anterior, se o depositante e transmitente for produtor agropecuário, deve ser aplicado o disposto no art. 13 deste capítulo (SINIEF/70, art. 39).

Art. 16. Nas hipóteses previstas neste capítulo se o depositante for produtor agropecuário e a nota fiscal de remessa tiver sido emitida pela repartição fazendária, o produtor a essa deve comparecer, no prazo de 5 (cinco) dias, munido da nota fiscal relativa ao retorno da mercadoria, ainda que retorno simbólico, para dar baixa da remessa efetuada.

Art. 17. O produto agrícola, destinado a depósito ou armazenagem, pode ser transportado, do estabelecimento de produtor para o armazém geral, com cobertura de nota fiscal, modelo 1 ou 1-A, emitida pelo depositário, antes de iniciada a remessa, desde que este:

(Revogado pelo Decreto Nº 7190 DE 03/12/2010):

I - emita, previamente, a Requisição de Documento Fiscal - RD-8 -, modelo 8-A, relativamente ao total das mercadorias a serem armazenados, e entregue a 1ª (primeira) via à AGENFA de seu domicílio;

(Revogado pelo Decreto Nº 7190 DE 03/12/2010).

II - faça constar na nota fiscal emitida pela entrada, além dos requisitos normais, o número e a data da RD-8 correspondente à carga e a assinatura do produtor agropecuário remetente;

III - até o 10º (décimo) dia, a contar da data do encerramento do período de apuração, caso o produtor agropecuário não esteja credenciado a emitir a sua própria nota fiscal, emita nota fiscal pela entrada, de série distinta, pelo peso constante dos respectivos tíquetes de balança, englobando todas as notas fiscais emitidas para acobertar o trânsito das mercadorias, mencionando os números dos seguintes documentos: (Redação dada pelo Decreto Nº 7190 DE 03/12/2010).

(Revogado pelo Decreto Nº 7190 DE 03/12/2010):

a) RD - 8, relativa as notas fiscais emitidas para acobertar o trânsito dos produtos; (Alínea acrescentada pelo Decreto Nº 5494 DE 15/11/2001).

b) nota fiscal emitida para acobertar o trânsito do produto; (Alínea acrescentada pelo Decreto Nº 5494 DE 15/11/2001).

c) nota fiscal emitida no momento da entrada do produto estabelecimento. (Alínea acrescentada pelo Decreto Nº 5494 DE 15/11/2001).

§ 1º Caso o estabelecimento produtor esteja credenciado a emitir a sua própria nota fiscal, modelos 1 ou 1-A, o mesmo deve emitir o documento fiscal, englobando todas as remessas de mercadorias no período, observado o disposto nas alíneas do inciso III do caput deste artigo. (Parágrafo acrescentado pelo Decreto Nº 5494 DE 15/11/2001).

§ 2º A nota fiscal pela entrada destinada a acobertar o simples transporte da mercadoria deve ser registrada no livro próprio, com a indicação do valor da operação igual a zero, devendo, todavia, ser anexada à nota fiscal pela entrada emitida na forma do inciso III deste artigo. (Redação dada ao parágrafo pelo Decreto nº 6.629, de 11.06.2007).

CAPÍTULO II - DA OPERAÇÃO COM DEPÓSITO FECHADO

Art. 18. Depósito Fechado é o estabelecimento que o contribuinte mantiver exclusivamente para armazenamento de suas mercadorias.

Art. 19. Na saída de mercadoria com destino a depósito fechado do próprio contribuinte, localizado neste Estado, deve ser emitida nota fiscal, modelo 1 ou 1-A, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 22):

II - natureza da operação: OUTRAS SAÍDAS - REMESSA PARA DEPÓSITO FECHADO;

III - dispositivo legal que prevê a não incidência do ICMS.

Parágrafo único. Na saída de mercadoria em retorno ao estabelecimento depositante, remetida por depósito fechado, este deve emitir nota fiscal, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 23):

II - natureza da operação: OUTRAS SAÍDAS - RETORNO DE MERCADORIA DEPOSITADA;

III - dispositivo legal que prevê a não incidência do ICMS.

Art. 20. Na saída de mercadoria armazenada em depósito fechado, com destino a outro estabelecimento, ainda que da mesma empresa, o estabelecimento depositante deve emitir nota fiscal, contendo os requisitos exigidos e, especialmente (SINIEF/70, art. 24):

III - destaque do ICMS, se devido;

IV - circunstância de que a mercadoria será retirada diretamente do depósito fechado, mencionando-se endereço e números de inscrição, estadual e no CGC, deste.

§ 1º Na hipótese deste artigo, o depósito fechado, no ato da saída da mercadoria, deve emitir nota fiscal em nome do estabelecimento depositante, sem destaque do ICMS, contendo os requisitos exigidos e, especialmente:

I - valor da mercadoria, que corresponde àquele atribuído por ocasião de sua entrada no depósito fechado;

II - natureza da operação: OUTRAS SAÍDAS - RETORNO SIMBÓLICO DE MERCADORIA DEPOSITADA;

III - número, série e data da nota fiscal emitida pelo estabelecimento depositante;

IV - nome, endereço e números de inscrição, estadual e no CGC, do estabelecimento a que se destinar a mercadoria.

§ 2º O depósito fechado deve indicar no verso das vias da nota fiscal emitida pelo estabelecimento depositante, que deve acompanhar a mercadoria, a data de sua efetiva saída, o número, a série e a data da nota fiscal a que se refere o parágrafo anterior.

§ 3º A nota fiscal a que alude o § 1º deve ser enviada ao estabelecimento depositante, que deve registrá-la na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da saída efetiva da mercadoria do depósito fechado.

§ 4º A mercadoria deve ser acompanhada, no seu transporte, pela nota fiscal emitida pelo estabelecimento depositante.

§ 5º Na hipótese do § 1º pode ser emitida nota fiscal de retorno simbólico, contendo resumo diário das saídas mencionadas neste artigo, à vista da via adicional de cada nota fiscal emitida pelo estabelecimento depositante, que deve permanecer arquivada no depósito fechado, dispensada a obrigação prevista no inciso IV do referido parágrafo.

Art. 21. Na saída de mercadoria para entrega a depósito fechado, localizado no mesmo Estado do estabelecimento destinatário, ambos pertencentes ao mesmo contribuinte, o estabelecimento destinatário é considerado depositante, devendo o remetente emitir nota fiscal contendo os requisitos exigidos, indicando (SINIEF/70, art. 25):

I - como destinatário, o estabelecimento depositante;

II - no corpo da nota fiscal, o local da entrega, endereço e números de inscrição, estadual e no CGC, do depósito fechado.

I - registrar a nota fiscal que acompanhou a mercadoria na coluna própria do livro Registro de Entradas;

II - apor na nota fiscal referida no inciso anterior a data da entrada efetiva da mercadoria, remetendo-a ao estabelecimento depositante.

§ 2º O estabelecimento depositante deve:

I - registrar a nota fiscal na coluna própria do livro Registro de Entradas, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no depósito fechado;

II - emitir nota fiscal relativa à saída simbólica, indicando como natureza da operação a expressão: OUTRAS SAÍDAS - REMESSA SIMBÓLICA PARA DEPÓSITO, dentro de 10 (dez) dias, contados da data da entrada efetiva da mercadoria no depósito fechado, mencionando, ainda, o número e a data do documento fiscal emitido pelo remetente;

III - remeter a nota fiscal aludida no inciso anterior ao depósito fechado, dentro de 5 (cinco) dias, contados da respectiva emissão.

§ 3º O depósito fechado deve acrescentar na coluna OBSERVAÇÕES do livro Registro de Entradas, relativamente ao registro previsto no inciso I do § 1º, o número, a série e a data da nota fiscal referida no inciso II do parágrafo anterior.

§ 4º Todo e qualquer crédito do imposto, quando cabível, é conferido ao estabelecimento depositante.

(Capítulo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

CAPÍTULO II-A DA OPERAÇÃO COM OPERADOR LOGÍSTICO

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-A. Operador Logístico é o estabelecimento com a atividade econômica exclusiva de prestação de serviços de logística e efetua o armazenamento de mercadorias pertencentes a contribuintes do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS, com a responsabilidade pela guarda, conservação, movimentação e gestão de estoque, em nome e por conta e ordem de terceiros, também pode prestar serviço de transporte das referidas mercadorias (Ajuste SINIEF 35/2022 , cláusula primeira).

§ 1º Os procedimentos previstos neste capítulo se aplicam às remessas para armazenamento em estabelecimento de Operador Logístico de mercadorias pertencentes a contribuintes do ICMS, destinadas à venda posterior a consumidor final não contribuinte do ICMS, também a contribuinte do ICMS, consumidor final ou não.

§ 2º Nas operações e prestações interestaduais destinadas a consumidor final não contribuinte, quando o destino final da mercadoria, bem ou serviço ocorrer em unidade federada diferente daquela em que estiver domiciliado ou estabelecido o adquirente ou o tomador, será considerada a unidade federada de destino aquela onde ocorrer efetivamente a entrada física da mercadoria ou bem ou o fim da prestação do serviço.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-B. O Operador Logístico deve (Ajuste SINIEF 35/2022 , cláusula segunda):

I - inscrever-se no Cadastro de Contribuintes do Estado - CCE;

II - estar em situação regular com a administração tributária, assim como todos os estabelecimentos pertencentes ao mesmo titular;

III - registrar eventos na Nota Fiscal Eletrônica - NF-e destinada a ele, previstos nos incisos IV, V e VI do art. 167-Q do RCTE; e

IV - manter à disposição da administração tributária sistema informatizado de controle contábil e de estoques, para atender ao disposto no art. 21-D." (NR)

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-C. O Operador Logístico fica dispensado da emissão de documentos fiscais e da escrituração de livros fiscais relativos às atividades decorrentes do armazenamento de mercadorias de terceiros, sem prejuízo à solidariedade prevista em lei (Ajuste SINIEF 35/2022 , cláusula terceira).

Parágrafo único. O disposto no caput não dispensa o Operador Logístico do cumprimento das obrigações principal e acessórias previstas na legislação tributária relativas à prestação de serviço de transporte interestadual e intermunicipal.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-D. O sistema informatizado de controle contábil e de estoques, indicado no inciso IV do art. 21-B, deve possibilitar o acompanhamento das operações efetuadas, nos termos deste capítulo, relativamente a cada depositante, no mínimo com as seguintes informações (Ajuste SINIEF 35/2022 , cláusula quarta):

I - números de inscrição estadual e no CNPJ do estabelecimento depositante;

II - chave de acesso, número, série e data da NF-e relativa às seguintes operações ocorridas no mês:

a) remessa de mercadoria para depósito;

b) retorno de mercadoria depositada; e

c) venda de mercadoria depositada em estabelecimento depositário;

III - data de efetivo recebimento da mercadoria para depósito e, se for o caso, a respectiva data de saída do estabelecimento depositário;

IV - as quantidades recebidas para depósito, os retornos e o saldo remanescente de estoque ao final de cada mês; e

V - a localização física, a descrição completa com a respectiva Nomenclatura Comum do Mercosul - NCM e a quantidade das mercadorias armazenadas.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-E. O contribuinte do ICMS que remeter mercadorias para depósito no Operador Logístico deve (Ajuste SINIEF 35/2022 , cláusula quinta):

I - elaborar o demonstrativo mensal sob o título 'Controle Físico de Mercadorias Depositadas em Operador Logístico', o qual deve apresentar, no mínimo, as seguintes informações:

a) chave de acesso, número, série e data da NF-e relativa às operações ocorridas no mês, de remessa de mercadoria para depósito, retorno de mercadoria depositada e venda de mercadoria depositada no estabelecimento depositário; e

b) as quantidades remetidas para depósito, os retornos e o saldo do estoque mantido no estabelecimento depositário ao final de cada mês; e

II - indicar, no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrência - modelo 6, no mínimo, os seguintes dados:

a) o nome do Operador Logístico e a respectiva inscrição estadual; e

b) as datas de início e término de vigência do contrato com o Operador Logístico.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-F. Na operação com mercadoria destinada a armazenamento em estabelecimento de Operador Logístico, o estabelecimento depositante deve emitir NF-e que contenha, além dos demais requisitos previstos na legislação (Ajuste SINIEF 35/2022 , cláusula sexta):

I - no grupo E 'Identificação do Destinatário da Nota Fiscal Eletrônica', o CNPJ, o endereço e a inscrição estadual do Operador Logístico;

II - como natureza da operação: 'Remessa para Depósito em Operador Logístico';

III - o CFOP 5.905 ou 6.905, conforme o caso;

IV - no campo 'Informações Complementares', a expressão: 'Remessa para Depósito em Operador Logístico - Ajuste SINIEF nº 35/22'; e

V - o destaque do ICMS, se for devido.

Parágrafo único. Em caso de estabelecimento depositante sujeito às normas do Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional, a tributação ocorrerá somente na saída de que trata o art. 21-H, em consonância com o previsto no § 1º do art. 3º da Lei Complementar federal nº 123, de 14 de dezembro de 2006.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-G. No retorno da mercadoria ao estabelecimento depositante, esse estabelecimento deve emitir NF-e relativa à entrada da mercadoria que contenha, além dos demais requisitos previstos na legislação (Ajuste SINIEF 35/2022 , cláusula sétima):

I - no grupo E 'Identificação do Destinatário da Nota Fiscal Eletrônica', o CNPJ, o endereço e a inscrição estadual do Operador Logístico;

II - como natureza da operação: 'Retorno de Depósito em Operador Logístico';

III - o CFOP 1.905 ou 2.905, conforme o caso;

IV - no campo 'Informações Complementares', a expressão: 'Retorno de Depósito em Operador Logístico - Ajuste SINIEF nº 35/2022 ';

V - no destaque do ICMS, o valor correspondente ao imposto destacado nos documentos fiscais relativos à operação referida no art. 21-F; e

VI - no grupo BA 'Documento Fiscal Referenciado', a chave de acesso da NF-e relativa à remessa para depósito em Operador Logístico.

Parágrafo único. Em caso de estabelecimento depositante enquadrado no regime normal de apuração do ICMS, esse estabelecimento pode se creditar do valor do imposto destacado na NF-e previsto neste artigo.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-H. Na operação de saída de mercadoria diretamente do Operador Logístico com destino a pessoa diversa do depositante, o depositante deve (Ajuste SINIEF 35/2022 , cláusula oitava):

I - emitir NF-e que contenha, além dos demais requisitos previstos na legislação:

a) no grupo F 'Identificação do Local de Retirada', o endereço, número de inscrição estadual e o CNPJ do Operador Logístico;

b) em 'Informações Complementares', a indicação de que a mercadoria sairá de depósito em Operador Logístico; e

c) o destaque do valor do imposto, se for devido; e

II - emitir NF-e de entrada para o retorno simbólico do depósito em Operador Logístico que contenha, além dos demais requisitos previstos na legislação:

a) no grupo E 'Identificação do Destinatário da Nota Fiscal Eletrônica', o CNPJ, o endereço e a inscrição estadual do Operador Logístico;

b) como natureza da operação: 'Retorno Simbólico de Depósito em Operador Logístico';

c) o CFOP 1.907 ou 2.907, conforme o caso;

d) no campo 'Informações Complementares', a expressão: 'Retorno Simbólico de Depósito em Operador Logístico - Ajuste SINIEF nº 35/2022 ';

e) no destaque do ICMS, o valor correspondente ao imposto destacado nos documentos fiscais relativos à operação referida no art. 21-F; e

f) no grupo BA 'Documento Fiscal Referenciado', a chave de acesso da NF-e relativa ao inciso I.

§ 1º A mercadoria deve ser acompanhada, em seu transporte, do Documento Auxiliar da Nota Fiscal Eletrônica - DANFE correspondente à NF-e referida no inciso I, e o Operador Logístico deve certificar-se de que o emitente desse documento fiscal é, de fato, o depositante da mercadoria.

§ 2º Pode, de forma alternativa, ser utilizado o DANFE Simplificado - Etiqueta, conforme está previsto no § 15 do art. 167-J do RCTE.

§ 3º O DANFE pode ser acondicionado no interior da embalagem de transporte, desde que em seu exterior esteja informada, no mínimo, a chave de acesso da NF-e correspondente, grafada de forma legível por código de barras e numericamente.

§ 4º Em caso de estabelecimento depositante sujeito às normas do Simples Nacional, a operação deve ser incluída na base de cálculo para a tributação pelo referido regime.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-I. Na hipótese do art. 21-H, podem ser acondicionadas em um único volume mercadorias de depositantes diversos, desde que (Ajuste SINIEF 35/2022 , cláusula nona):

I - sejam destinadas ao mesmo consumidor final;

II - cada depositante emita o documento fiscal correspondente às suas mercadorias; e

III - os respectivos DANFEs acompanhem o trânsito das mercadorias, facultada a aplicação do disposto nos §§ 2º e 3º do art. 21-H." (NR)

Art. 21-J. A NF-e referida no art. 21-G ou no inciso II do art. 21-H, conforme o caso, deve ser escriturada pelo estabelecimento depositante na sua entrada, nos termos previstos na legislação (Ajuste SINIEF 35/2022 , cláusula décima). (Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024).

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-K. Na operação com mercadoria destinada a armazenamento em estabelecimento de Operador Logístico, em nome e por conta e ordem do estabelecimento adquirente, o estabelecimento adquirente é considerado depositante, e o remetente deve emitir NF-e que contenha, além dos demais requisitos previstos na legislação, as seguintes indicações (Ajuste SINIEF 35/2022 , cláusula décima primeira):

I - no grupo E 'Identificação do Destinatário da Nota Fiscal Eletrônica', o CNPJ, o endereço e a inscrição estadual do estabelecimento adquirente;

II - no grupo G 'Identificação do Local de Entrega', o endereço, o número de inscrição estadual e o CNPJ do operador; e

III - o destaque do ICMS, se for devido.

§ 1º O estabelecimento adquirente considerado depositante deve:

I - escriturar a NF-e referida no caput na sua entrada; e

II - emitir NF-e relativa à saída simbólica ao Operador Logístico com:

a) o destaque do imposto, se for devido; e

b) a indicação, no grupo 'Informações de Documentos Fiscais Referenciados', da chave de acesso, o número e a data do documento fiscal emitido pelo remetente.

§ 2º O direito ao crédito referente ao imposto destacado na NF-e emitida na forma do caput, quando for cabível, será do estabelecimento adquirente considerado depositante.

(Artigo acrescentando pelo Decreto Nº 10416 DE 29/02/2024):

Art. 21-L. No caso de devolução de mercadoria por consumidor final pessoa física não contribuinte diretamente ao Operador Logístico, o depositante deve (Ajuste SINIEF 35/2022 , cláusula décima segunda):

I - emitir NF-e relativa à entrada dessa mercadoria que contenha, além dos demais requisitos previstos na legislação:

a) o destaque do valor do imposto, se for devido;

b) no grupo G 'Identificação do Local de Entrega', o endereço, o número de inscrição estadual e o CNPJ do operador; e

c) no campo 'Informações Complementares', a indicação de que a mercadoria foi devolvida ao Operador Logístico;

II - emitir NF-e relativa à remessa simbólica da mercadoria com destino ao Operador Logístico, conforme o art. 21-F, que contenha:

a) como natureza da operação, 'Outras Saídas - Remessa Simbólica para Depósito Temporário';

b) no campo 'Informações Complementares', a expressão: 'Remessa Simbólica para Depósito Temporário - Ajuste SINIEF nº 35/2022 '; e

c) indicação no grupo 'Informações de Documentos Fiscais Referenciados' da chave de acesso, do número, da série e da data da emissão da NF-e referida no inciso I; e

III - remeter ao Operador Logístico os dados das NF-e referidas nos incisos I e II, para serem mantidas à disposição da administração tributária.

Parágrafo único. O disposto neste artigo aplica-se também à hipótese de retorno diretamente ao Operador Logístico de mercadoria, por qualquer motivo, não entregue ao destinatário.

Art. 21-M. O contribuinte localizado em outra unidade federada que remeter mercadoria para depósito em Operador Logístico estabelecido em Goiás, nos termos deste capítulo, pode, opcionalmente, inscrever-se no Cadastro de Contribuintes do Estado de Goiás - CCE, com o endereço do local de armazenamento das mercadorias (Ajuste SINIEF nº 35/22, cláusula décima terceira). (Redação do caput do artigo dada pelo Decreto Nº 10987 DE 22/04/2026).

Parágrafo único. O estabelecimento inscrito conforme o caput será considerado autônomo para o cumprimento das obrigações principal e acessórias relativas ao ICMS.

CAPÍTULO III - DA OPERAÇÃO COM CAFÉ CRU

Art. 22. Na operação de saída de café cru, a base de cálculo do ICMS é (Convênios ICMS nºs 15/1990 e 78/1990):

I - o valor da operação, observado, quando for o caso, o disposto no art. 10 deste regulamento, na destinação do produto diretamente à indústria de torrefação e moagem e de café solúvel (Convênios ICMS nºs 15/1990, Cláusula quarta e 90/1992, Cláusula primeira);

II - igual ao preço mínimo de garantia, na venda do produto ao Governo Federal (Convênio ICMS nº 15/1990, Cláusula terceira);

III - na saída interestadual com café cru em grão, que ocorrer de segunda-feira a domingo de cada semana, o valor resultante da média ponderada das exportações efetuadas do primeiro ao último dia útil da segunda semana imediatamente anterior, através dos portos de Santos, do Rio de Janeiro, de Vitória, de Varginha e de Paranaguá, relativamente aos cafés arábica e conillon (Convênio ICMS nº 15/1990, Cláusula segunda, alterado pelo Convênio ICMS nº 78/1990);

IV - o valor da operação expresso em moeda estrangeira e convertido em real à taxa cambial vigente na data da ocorrência do fato gerador, na exportação do produto para o exterior, considerando-se, para efeito deste inciso (Convênio nº ICMS 15/1990, Cláusula primeira):

a) valor da operação, o montante em moeda estrangeira constante do contrato de câmbio;

b) taxa cambial, o valor médio do dólar dos Estados Unidos ao câmbio livre para compra, divulgado pelo Banco Central do Brasil, vigente no dia imediatamente anterior ao da ocorrência do fato gerador, conforme estabelecido na alínea seguinte;

c) data da ocorrência do fato gerador, a do efetivo embarque, se o produto sair de estabelecimento exportador ou de terceiro, inclusive armazém geral, localizado no município do porto de embarque, ou a da saída do café do estabelecimento exportador ou de terceiro, inclusive armazém geral, localizado em município que não o do porto de embarque.

§ 1º Na operação interestadual, se o café for destinado a local diverso do indicado no inciso I, cabe ao Estado de Goiás exigir a complementação do ICMS, calculado sobre a base de cálculo prevista no inciso III (Convênios ICMS nºs 15/1990, Cláusula quarta, § 1º, e 90/1992, Cláusula primeira).

§ 2º A conversão em moeda nacional do valor apurado com base no inciso III do caput deste artigo deve ser efetuada mediante a utilização da taxa cambial, para compra, do dólar dos Estados Unidos, do 2º (segundo) dia imediatamente anterior, divulgada pelo Banco Central do Brasil, no fechamento do câmbio livre (Convênio ICMS nº 15/1990, Cláusula segunda, § 1º, alterado pela Cláusula primeira do Convênio ICMS nº 78/1990).

§ 3º Em se tratando de café cru em coco, a base de cálculo deve ser o valor previsto no inciso III deste artigo, à proporção de 3 (três) sacas de 40 (quarenta) quilos de café cru em coco para 1 (uma) saca de 60 (sessenta) quilos de café cru em grão, da melhor qualidade (Convênio ICMS nº 15/1990, Cláusula segunda, § 2º).

§ 4º Os valores previstos no inciso III deste artigo entendem-se exatos e líquidos, vedado qualquer acréscimo, desconto ou redução (Convênio ICMS nº 15/1990, Cláusula segunda, § 3º).

§ 5º O Estado de Goiás deve estabelecer a forma de apuração do valor previsto no inciso III deste artigo, por meio de protocolo específico firmado com outros Estados (Convênio ICMS nº 15/1990, Cláusula segunda, § 4º).

§ 6º Relativamente à operação prevista no inciso I deste artigo, o remetente da mercadoria deve indicar, no documento fiscal, que o café se destina à industrialização (Convênio ICMS nº 15/1990, Cláusula quarta, § 2º).

§ 7º O ICMS deve ser recolhido por guia especial (Convênio ICMS nº 15/1990, Cláusula quinta):

I - no prazo fixado pela legislação específica do Estado, nunca posterior ao 15º (décimo quinto) dia após o embarque, na hipótese prevista no inciso IV do caput deste artigo;

II - antes da saída do café, nas hipóteses previstas nos incisos I a III do caput deste artigo.

§ 8º Para o cumprimento do disposto no § 7º, deve ser observada a legislação tributária específica relativamente aos juros moratórios e aos acréscimos legais incidentes sobre o imposto a ser recolhido (Convênio ICMS 15/1990 , cláusula quinta, parágrafo único). (Redação do parágrafo dada pelo Decreto Nº 10047 DE 09/02/2022).

§ 9º A operação de exportação registrada no Instituto Brasileiro do Café - IBC -, sob os critérios anteriormente vigentes, fica submetida às disposições deste artigo, se o respectivo embarque não se realizar na época declarada (Convênio ICMS nº 15/1990, Cláusula sexta).

(Revogado pelo Decreto Nº 9236 DE 30/05/2018):

Art. 23. Na saída interestadual de café cru, em coco ou em grão, o ICMS deve ser pago mediante guia própria,, antes de iniciada a remessa, sendo que, na hipótese de inexistir imposto a recolher, a nota fiscal deve ser acompanhada de documento de arrecadação visado pelo órgão fazendário em cuja circunscrição localizar-se o contribuinte remetente, documento que além de Constar em seu corpo o demonstrativo de debito e crédito fiscal deve ser instruído com o Demonstrativo da Existência de Saldo Credor do ICMS - DESI -, emitido na forma estabelecida em ato do Secretário da Fazenda (Convênio ICMS nº 71/1990, cláusulas primeira a segunda a seu § 1º). (Redação dada ao artigo pelo Decreto nº 6.776, de 06.08.2008).

Nota LegisWeb: Redação Anterior:

Art. 23. Na saída interestadual de café cru, em coco ou em grão, o ICMS deve ser pago mediante guia própria, antes de iniciada a remessa, sendo que, na hipótese de inexistir imposto a recolher, a nota fiscal deve ser acompanhada de documento de arrecadação visado pelo órgão fazendário em cuja circunscrição localizar-se o contribuinte remetente, documento que além de constar em seu corpo o demonstrativo de débito e crédito fiscal deve ser instruído com o Demonstrativo da Existência de Saldo Credor do ICMS - DESI -, emitido nos termos dos §§ 4º a 7º do art. 25 deste Anexo (Convênio ICMS nº 71/1990, cláusulas primeira e segunda e seu § 1º). (Redação dada ao caput pelo Decreto nº 5.707, de 27.12.2002, DOE GO de 27.12.2002, com efeitos a partir de 05.07.2002)"

Art. 23. Na saída interestadual de café cru, em coco ou em grão, o imposto deve ser pago mediante guia própria, antes de iniciada a remessa, sendo que, na hipótese de inexistir imposto a recolher, a nota fiscal deve ser acompanhada de documento de arrecadação negativo (Convênio ICMS nº 71/1990, Cláusulas primeira e segunda e seu § 1º).

§ 1º Constitui crédito fiscal do adquirente o imposto destacado na nota fiscal, desde que acompanhada do formulário CONTROLE DE SAÍDAS INTERESTADUAIS DE CAFÉ - CSIC -, conforme modelo constante do Apêndice I deste anexo, e do documento de arrecadação do imposto (Convênio ICMS nº 71/1990, Cláusula segunda, § 2º).

§ 2º À vista de comprovante do pagamento do imposto referido no parágrafo anterior, o Fisco deve (Convênio ICMS nº 71/1990, Cláusula terceira):

I - conferir a documentação fiscal em confronto com a mercadoria transportada;

II - lacrar a carga do veículo transportador;

III - emitir o documento CONTROLE DE SAÍDAS INTERESTADUAIS DE CAFÉ - CSIC -, em 3 (três) vias, colando cada qual à respectiva via da nota fiscal e autenticando-as mediante assinatura e aposição de carimbos identificadores do servidor e da repartição, retendo a 3ª (terceira) via da nota fiscal;

IV - anotar no verso da nota fiscal, no espaço próprio do documento CSIC, a numeração dos lacres utilizados.

§ 3º As providências previstas no parágrafo anterior devem ser adotadas pelo Fisco na saída de café cru, em coco ou em grão, promovida diretamente pelo estabelecimento em que tiver sido produzido, com destino à cooperativa a que esteja filiado ou a armazém geral, para depósito em nome do remetente, e desde que atendidas as disposições previstas na legislação tributária estadual, dispensada a apresentação do comprovante do pagamento do imposto (Convênio ICMS nº 71/1990, Cláusula terceira, parágrafo único).

§ 4º A repartição fiscal do domicílio tributário do contribuinte destinatário deve proceder à deslacração da carga, confrontando a mercadoria transportada com a respectiva documentação fiscal, conferindo os números dos lacres, lavrando termo próprio, mediante a utilização do documento Termo de Deslacração de Café - TDC -, conforme modelo constante do Apêndice II deste anexo (Convênio ICMS nº 71/1990, Cláusula quarta).

§ 5º Quando houver necessidade de deslacração intermediária, essa providência deve ser adotada pelo Fisco do Estado de Goiás, que deve (Convênio ICMS nº 71/1990, Cláusula quarta, parágrafo único):

I - adotar os procedimentos previstos neste e no parágrafo anterior;

II - proceder à nova lacração, anotando nas vias da nota fiscal a ocorrência, bem como a numeração dos novos lacres utilizados.

§ 6º O Estado de Goiás deve enviar, mensalmente, aos Estados remetentes, relação detalhada de todas as cargas de café recebidas no mês anterior (Convênio ICMS nº 71/1990, Cláusula quinta).

§ 7º O disposto no parágrafo anterior aplica-se à hipótese prevista no § 5º (Convênio ICMS nº 71/1990, Cláusula quinta, parágrafo único).

§ 8º Tratando-se de café destinado ao Estado do Rio de Janeiro, as atribuições contidas nos §§ 2º e 3º competem ao Estado de Goiás quando este for o primeiro Estado por onde transitar o produto, observado, no que couber, o disposto no § 5º (Convênio ICMS nº 71/1990, Cláusula sexta, parágrafo único).

(Revogado pelo Decreto nº 6.717, de 30.01.2008):

CAPÍTULO IV - DA OPERAÇÃO COM RESÍDUO DE MATERIAL, COM COURO E PELE E COM LINGOTE E TARUGO DE METAIS NÃO FERROSOS"

Art. 24. O estabelecimento comercial ou industrial, na aquisição de particular, inclusive de catador, de sobra das mercadorias a seguir mencionadas, deve emitir nota fiscal pela entrada, sem destaque do ICMS, que deve acobertar o trânsito das mercadorias, relativamente a cada aquisição, para registro da operação no livro Registro de Entradas (Convênio ICM 09/1976): (Redação dada pelo Decreto nº 5.628, de 24.07.2002).

I - papel usado e apara de papel;

II - sucata;

III - caco de vidro;

IV - retalho, fragmento e resíduo de plástico e de tecido.

§ 1º Na aquisição de sobra de mercadoria, de que trata este artigo, quando o peso for inferior a 200 (duzentos) quilogramas, o trânsito pode ser feito sem o acobardamento da nota fiscal pela entrada que deve ser emitida, nesta situação, englobadamente, no final de cada dia. (Antigo parágrafo único renomeado pelo Decreto nº 5.416, de 26.04.2001).

(Parágrafo acrescentado pelo Decreto nº 5.416, de 26.04.2001):

§ 2º Na entrada da sobra de mercadoria mencionada neste artigo, proveniente de outro Estado, o destinatário estabelecido neste Estado, para fazer jus ao crédito correspondente, comprovado pela guia de que trata o art. 25 deste anexo, deve observar as seguintes normas:

I - emitir nota fiscal, pela entrada, relativamente a cada entrada ou aquisição, para registro da operação e do crédito no livro Registro de Entradas;

II - arquivar uma via da nota fiscal emitida pela entrada, juntamente com o documento fiscal que acompanhou a mercadoria e a guia de recolhimento, comprovando o pagamento do imposto no Estado de origem.

Art. 25. Nas saídas das mercadorias mencionadas no artigo anterior; de lingote e tarugo de metais não ferrosos, classificados na sub-posição 7403.1 e nos códigos 7401, 7402, 7501, 7601, 7801, 7901 e 8001 da NBM/SH; de couro e pele em estado fresco, salmourado ou salgado; de produto gorduroso não comestível de origem animal, inclusive o sebo; e de osso, chifre e casco de animal, com destino a outra unidade federada, o imposto deve ser pago pelo remetente antes de iniciada a remessa através de documento de arrecadação em separado (Convênios ICM 09/1976, 17/1982 e 15/1988). (Redação dada ao caput pelo Decreto nº 6.252, de 20.09.2005)

§ 1º O comprovante do pagamento do imposto previsto neste artigo deve acompanhar a mercadoria, juntamente com o documento fiscal próprio, para fim de cobertura fiscal no transporte e aproveitamento do crédito fiscal pelo destinatário (Convênios ICM nºs 09/1976 e 15/1988, Cláusula primeira, Parágrafo único).

§ 2º O Secretário da Fazenda pode permitir, mediante regime especial e expressa anuência do fisco do Estado destinatário, a requerimento do contribuinte, que o ICMS devido na forma deste artigo seja pago em uma única quota mensal, englobando todas as saídas que no mês o remetente tenha promovido para um mesmo destinatário, caso em que este somente pode utilizar o crédito fiscal relativo à operação após o recebimento de uma via do documento comprobatório do pagamento do imposto (Convênio ICM nº 15/1988, Cláusula segunda).

§ 3º A nota fiscal emitida por contribuinte submetido ao regime especial previsto no parágrafo anterior deve conter a indicação dos números dos processos a ele relativos, formados nos Estados de origem e de destino da mercadoria, ficando vedado o destaque do imposto nesse documento fiscal (Convênio ICM nº 15/1988, Cláusula segunda, Parágrafo único).

§ 4º Tratando-se de contribuinte estabelecido em Goiás e autorizado a manter escrituração fiscal, o Superintendente da Receita Estadual, mediante a celebração de regime especial, pode permitir que demonstrativo da existência de saldo credor na conta gráfica do ICMS, visado pelo fisco estadual, substitua, em relação a cada remessa, o documento de arrecadação exigido neste artigo, exceto em relação à operação com couro e pele em estado fresco, salmourado ou salgado; produto gorduroso não comestível de origem animal, inclusive o sebo; osso, chifre e casco de animal. (Redação dada ao parágrafo pelo Decreto nº 5.175, de 28.02.2000)

§ 5º Para os efeitos do parágrafo anterior, fica instituído o documento denominado Demonstrativo da Existência de Saldo Credor do ICMS - DESI -, conforme modelo constante do Apêndice III deste anexo, a ser utilizado pelo contribuinte em substituição ao documento de arrecadação na remessa interestadual dos produtos previstos neste capítulo.

§ 6º O documento ora instituído somente tem validade após a aposição do visto do órgão fazendário em cuja circunscrição localizar-se o estabelecimento do contribuinte interessado, hipótese em que o mesmo deve apresentar o livro Registro de Apuração do ICMS, modelo 9, para comprovação do valor do saldo apurado no período imediatamente anterior.

§ 7º O DESI deve ser preenchido em 3 (vias), que após o visto da repartição fiscal, devem ter a seguinte destinação:

I - a 1ª (primeira) via deve acompanhar a mercadoria no seu trânsito e sendo entregue, pelo transportador, ao destinatário;

II - a 2ª (segunda) via deve ser retida pelo órgão fazendário responsável pelo visto, devendo ser encaminhada para a delegacia fiscal de sua circunscrição;

III - a 3ª (terceira) via deve ser arquivada no estabelecimento emitente, para exibição ao fisco.

(Redação dada ao artigo pelo Decreto nº 5.884, de 30.12.2003):