Nota LegisWeb: Redação Anterior:

LIVRO VI - DAS OBRIGAÇÕES ACESSÓRIAS EM GERAL

TÍTULO I - DAS DISPOSIÇÕES PRELIMINARES

Art. 1º São obrigações acessórias do sujeito passivo as decorrentes da legislação tributária, tendo por objeto as prestações, positivas ou negativas, impondo a prática de ato ou a abstenção de fato que não configure obrigação principal, estabelecidas no interesse da arrecadação ou da fiscalização do tributo.

Parágrafo único. A obrigação acessória, pelo simples fato de sua inobservância, converte-se em obrigação principal relativamente à penalidade pecuniária.

Art. 2º Toda pessoa, física ou jurídica, contribuinte ou não, inclusive a que goze de imunidade ou isenção, e que, de qualquer modo, participe de operação ou prestação relacionada, direta ou indiretamente, com a circulação de mercadoria ou prestação de serviços de transporte intermunicipal ou interestadual ou de comunicação, está obrigada, salvo norma em contrário, ao cumprimento das obrigações previstas neste Livro relativas à inscrição, emissão de documentos, escrituração das operações e prestações, fornecimento de informações periódicas e outras, e também a:

I - exibir e exigir a exibição, nas operações ou prestações que com outro contribuinte realizar, do cartão de inscrição no cadastro de contribuintes do imposto;

II - acompanhar, pessoalmente ou por preposto, a contagem física de mercadorias, fazendo por escrito as observações ou ressalvas que julgar convenientes, sob pena de ter como reconhecida a contagem realizada;

III - não impedir nem embaraçar a fiscalização estadual, facilitando-lhe o acesso a livros, documentos, levantamentos, mercadorias em estoque e demais elementos solicitados;

IV - facilitar a fiscalização de mercadorias em trânsito ou depositadas em qualquer lugar;

V - entregar ao adquirente ou ao tomador, ainda que não solicitado, o documento fiscal correspondente às mercadorias cuja saída efetuar ou ao serviço que prestar;

VI - exigir do estabelecimento vendedor ou remetente das mercadorias, ou do prestador do serviço, conforme o caso, os documentos fiscais próprios, sempre que adquirir, receber ou transportar mercadorias, ou utilizar serviços sujeitos ao imposto;

VII - arquivar, por ordem cronológica de emissão e por administradora, os comprovantes relativos às operações cujo pagamento seja efetuado por meio de cartão de crédito;

VIII - comunicar ao Fisco estadual quaisquer irregularidades de que tiver conhecimento.

IX - cumprir todas as exigências previstas na legislação tributária, inclusive as disposições estabelecidas neste Livro.

Parágrafo único. Aplicam-se aos responsáveis, no que couberem, as disposições contidas neste artigo.

TÍTULO II - DA INSCRIÇÃO NO CADASTRO GERAL DE CONTRIBUINTES DO ESTADO DO RIO DE JANEIRO (CADERJ)

Art. 3º A pessoa física ou jurídica que realize operações relativas à circulação de mercadorias ou prestações de serviços de transporte interestadual e intermunicipal e de comunicação é obrigada à inscrição no Cadastro Estadual específico, ressalvadas as hipóteses de dispensa expressa na legislação do imposto.

§ 1º A inscrição será feita antes do início de atividade do contribuinte, podendo a Secretaria de Estado de Fazenda exigir sua renovação.

§ 2º A falta de renovação da inscrição, no prazo e na forma previstos na legislação, implica ser o estabelecimento considerado não inscrito, para todos os efeitos legais.

§ 3º O Secretário de Estado de Fazenda pode autorizar inscrição que não seja obrigatória, bem como dispensar a obrigatória, nos casos que julgar conveniente.

Art. 4º O contribuinte é obrigado a comunicar:

I - as alterações dos dados cadastrais relativos a sua inscrição;

II - a paralisação temporária;

III - a cessação da atividade.

Art. 5º Ato do Secretário de Estado de Fazenda definirá as normas a serem observadas para inscrição ou sua renovação, alteração de dados cadastrais, paralisação temporária, cessação da atividade, impedimento de atividade, cancelamento ou baixa, especificando os documentos que devem ser apresentados.

TÍTULO III - DOS DOCUMENTOS FISCAIS

CAPÍTULO I - DAS DISPOSIÇÕES COMUNS A TODOS OS DOCUMENTOS FISCAIS

SEÇÃO I - DAS ESPÉCIES DE DOCUMENTOS FISCAIS

Art. 6º O contribuinte e a pessoa obrigada à inscrição devem emitir, conforme as operações ou prestações que realizarem, os seguintes documentos fiscais:

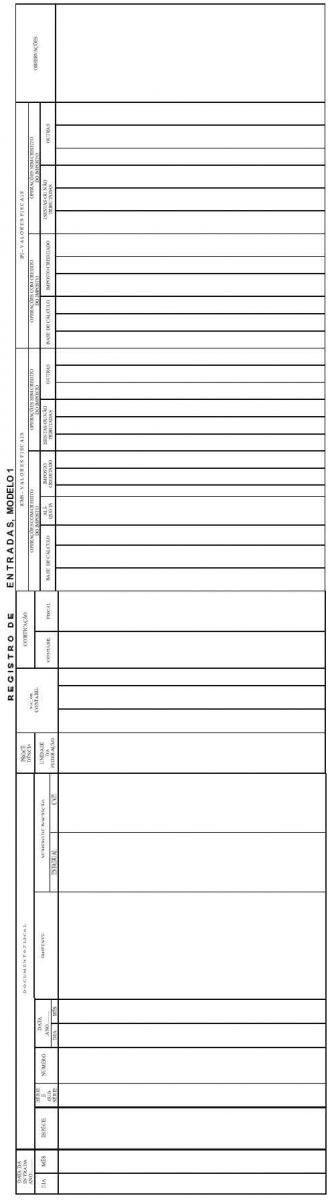

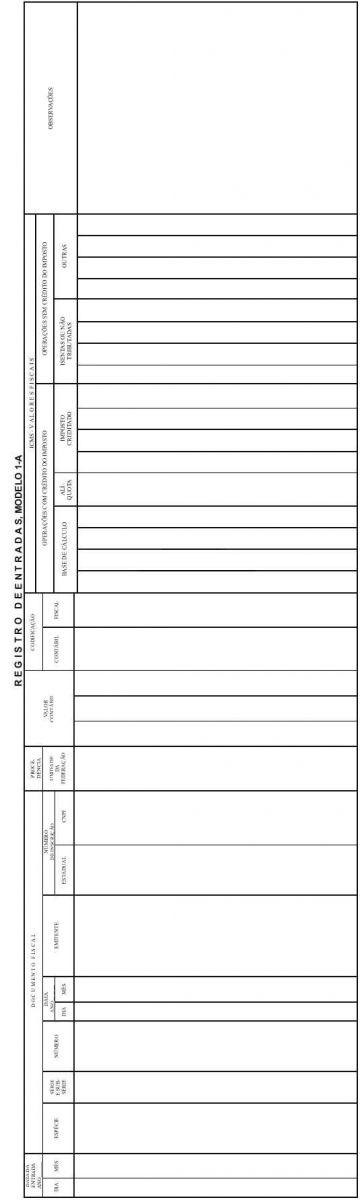

I - Nota Fiscal, modelo 1 ou 1-A;

II - Cupom Fiscal ECF, Cupom Fiscal PDV ou Cupom Fiscal de Máquina Registradora;

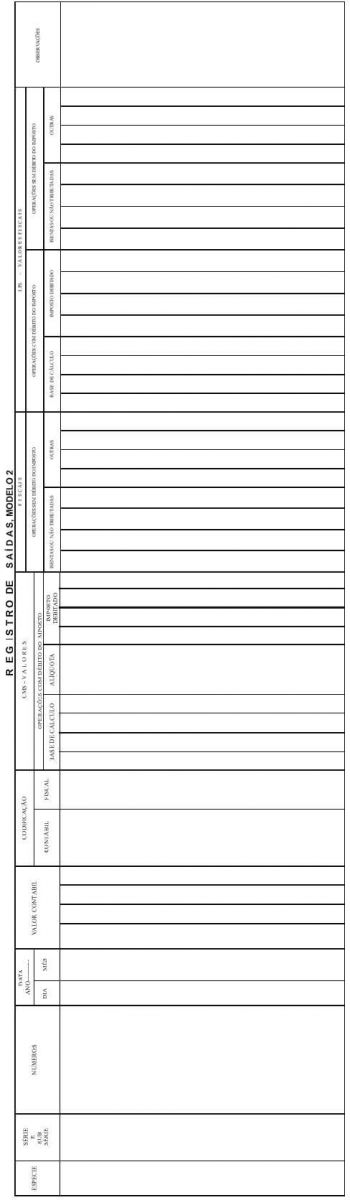

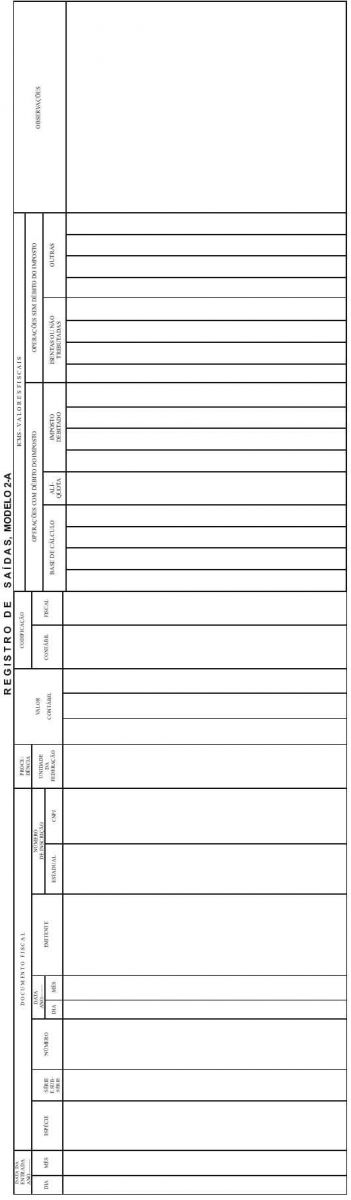

III - Nota Fiscal de Venda a Consumidor, modelo 2;

IV - Nota Fiscal de Produtor, modelo 4;

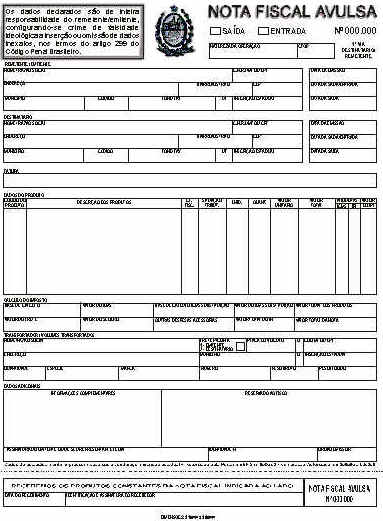

V - Nota Fiscal Avulsa; (Redação do inciso dada pelo Decreto Nº 28333 DE 15/05/2001).

Nota LegisWeb: Redação Anterior:

V - Nota Fiscal Avulsa, cujo deferimento e emissão competem à repartição fiscal;

VI - Nota Fiscal/Conta de Energia Elétrica, modelo 6;

VII - Nota Fiscal de Serviço de Comunicação, modelo 21;

VIII - Nota Fiscal de Serviço de Telecomunicações, modelo 22;

IX - Nota Fiscal de Serviço de Transporte, modelo 7;

X - Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

XI - Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

XII - Conhecimento Aéreo, modelo 10;

XIII - Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

XIV - Despacho de Transporte, modelo 17;

XV - Ordem de Coleta de Cargas, modelo 20;

XVI - Manifesto de Carga, modelo 25;

XVII - Autorização de Carregamento e Transporte, modelo 24;

XVIII - Bilhete de Passagem Rodoviário, modelo 13;

XIX - Bilhete de Passagem Aquaviário, modelo 14;

XX - Bilhete de Passagem e Nota de Bagagem, modelo 15;

XXI - Bilhete de Passagem Ferroviário, modelo 16;

XXII - Resumo de Movimento Diário, modelo 18;

XXIII - Documento de Excesso de Bagagem;

XXIV - Nota Fiscal/Conta de Fornecimento de Água;

XXV - Nota Fiscal/Conta de Fornecimento de Gás;

XXVI - Nota Fiscal-Ordem de Serviço;

XXVII - Nota Fiscal E letrônica - NF-e; (Inciso acrescentado pelo Decreto Nº 40895 DE 09/08/2007).

XXVIII - Conhecimento de Transporte Eletrônico - CT-e, modelo 57; (Redação do inciso dada pelo Decreto Nº 42528 DE 22/06/2010).

Nota LegisWeb: Redação Anterior:

XXVIII - Documento Auxiliar da Nota Fiscal Eletrônica - DANFE; (Inciso acrescentado pelo Decreto Nº 40895 DE 09/08/2007).

XXIX - outros documentos instituídos mediante regimes especiais concedidos por convênios, ajustes ou legislação específica. (Antigo inciso XXVII renumerado pelo Decreto Nº 40895 DE 09/08/2007).

Parágrafo único. Fica dispensado da emissão de documentos fiscais o estabelecimento que realizar exclusivamente operação com as mercadorias a que se refere o inciso I, do artigo 47, do Livro I. (Parágrafo acrescentado pelo Decreto Nº 28674 DE 28/06/2001).

SEÇÃO II - DA AUTORIZAÇÃO PARA IMPRESSÃO DE DOCUMENTO FISCAL

Art. 7º Os documentos fiscais referidos no artigo anterior, excetuados os mencionados nos incisos II, V, XVI e XXIII, além dos aprovados por regime especial, somente podem ser impressos mediante prévia autorização da repartição fiscal de circunscrição do contribuinte requerente, mediante o preenchimento do formulário Autorização para Impressão de Documentos Fiscais (AIDF).

§ 1º A AIDF deve ser instruída com:

1 - lay-out, em 3 (três) vias, do documento a ser impresso;

2 - comprovante de pagamento da taxa de serviços estaduais.

§ 2º O contribuinte beneficiário de regime especial, na solicitação da primeira AIDF, deve apresentar, juntamente com as vias do modelo a ser utilizado, cópia do despacho concessivo do regime especial.

§ 3º No caso de o estabelecimento gráfico situar-se em unidade da Federação diversa da do domicílio daquele que vier a utilizar o impresso fiscal a ser confeccionado, a autorização será requerida por ambas as partes às repartições fiscais respectivas, devendo ser provada, pela gráfica, a autorização concedida ao estabelecimento encomendante.

§ 4º Aplica-se o disposto neste artigo, também, quando a impressão do documento fiscal for realizada em tipografia do próprio usuário.

§ 5º Ato do Secretário de Estado de Fazenda poderá dispensar a apresentação dos modelos de que trata o item1, do § 1º.

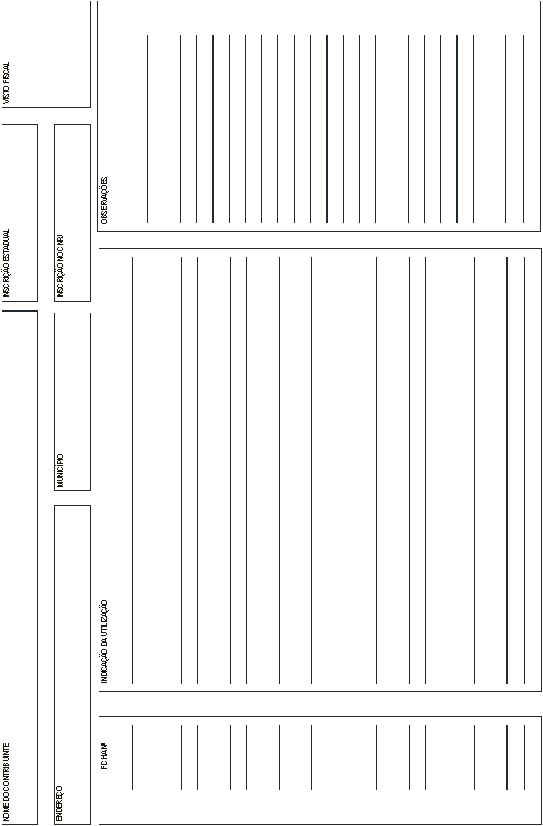

Art. 8º Para cumprimento do disposto no artigo anterior, deve ser preenchido o formulário Autorização de Impressão de Documentos Fiscais (AIDF), Anexo I, contendo no mínimo as seguintes indicações:

I - denominação "Autorização de Impressão de Documentos Fiscais";

II - número de ordem;

III - nome, endereço e números de inscrição, federal e estadual, do estabelecimento gráfico;

IV - nome, endereço e números de inscrição, federal e estadual, do usuário dos documentos fiscais a serem impressos;

V - espécie do documento fiscal, série e subsérie quando for o caso, números, inicial e final, dos documentos a serem impressos, quantidade e tipo;

Nota - Relativamente às indicações previstas neste inciso, entende-se como:

1 - espécie: o modelo do documento fiscal;

2 - números inicial e final: o primeiro e o último número dos documentos fiscais a serem impressos, ou no caso de formulário de segurança ou de formulário contínuo para emissão por sistema eletrônico de processamento de dados o primeiro e o último número de controle do formulário;

3 - quantidade: o número de blocos com o número de documentos em cada um e número de vias por documento, ou no caso de jogos soltos, de formulários de segurança ou formulários contínuos a quantidade de formulários e o número de vias, se for o caso;

(Redação da nota 4 dada pelo Decreto Nº 32031 DE 17/10/2002):

4 - tipo: a forma de apresentação, que pode ser em:

a) blocos enfeixados, para emissão manuscrita ou datilográfica;

b) jogos soltos, para emissão por sistema eletrônico de processamento de dados; (Redação dada à alínea pelo Decreto Nº 38122 DE 15/08/2005).

Nota LegisWeb: Redação Anterior:

b) jogos soltos, para emissão datilográfica ou por sistema eletrônico de processamento de dados;

c) formulários contínuos, para emissão por sistema eletrônico de processamento de dados;

d) formulários de segurança, para impressão e emissão por sistema eletrônico de processamento de dados usando impressora de não-impacto;

Nota LegisWeb: Redação Anterior:

4 - tipo: a forma de apresentação, se em blocos enfeixados, para emissão manuscrita ou datilográfica, se em formulários contínuos ou jogos soltos, para emissão por sistema eletrônico de processamento de dados ou datilográfica, se em formulários de segurança para impressão e emissão por sistema eletrônico de processamento de dados usando impressora de não-impacto.; (Redação dada pelo Decreto Nº 31033 DE 26/03/2002).

Nota LegisWeb: Redação Anterior:

4. tipo: a forma de apresentação, se em blocos enfeixados, se em formulários contínuos para emissão por sistema eletrônico de processamento de dados ou datilográfica, se em jogos soltos para emissão datilográfica, se em formulários de segurança para impressão e emissão por sistema eletrônico de processamento de dados usando impressora de não-impacto.

VI - identidade pessoal do responsável pelo estabelecimento que fizer o pedido;

VII - assinaturas dos responsáveis pelo estabelecimento encomendante e pelo estabelecimento gráfico, e a do funcionário que autorizou a impressão, além do carimbo da repartição fiscal;

VIII - data da entrega do documento impresso, número, série e subsérie do documento fiscal emitido pelo estabelecimento gráfico correspondente à operação, bem como a identidade e assinatura da pessoa a quem tenha sido feita a entrega.

§ 1º As indicações constantes dos incisos I, II e III devem ser impressas e as do inciso VIII constar, apenas, da 3ª via do formulário.

(Revogado pelo Decreto Nº 36657 DE 26/11/2004):

§ 2.º Sem prejuízo de outras exigências, devem constar no verso da 1.ª via da AIDF os carimbos de inscrição, federal e estadual, do contribuinte e os carimbos de inscrição, federal, estadual e municipal, do estabelecimento gráfico.

§ 3º Cada estabelecimento gráfico deve possuir formulário próprio, em jogo solto de Autorização de Impressão de Documentos Fiscais (AIDF).

§ 4º O formulário será preenchido no mínimo em 3 (três) vias que, uma vez concedida a autorização, terão a seguinte destinação:

1 - 1ª via: repartição fiscal, para arquivamento e controle;

2 - 2ª via: estabelecimento usuário;

3 - 3ª via: estabelecimento gráfico.

Art. 9º É competente o titular da repartição fiscal ou a quem ele delegar competência para deferir os pedidos de AIDF em sua circunscrição, determinando o número de documentos fiscais a serem concedidos, considerando os seguintes fatores:

I - número de documentos fiscais emitidos no semestre anterior;

II - ramo de atividade do contribuinte;

III - localização do estabelecimento.

Parágrafo único. Em caso de início de atividade serão considerados os incisos II e III, bem como o capital social efetivamente integralizado.

Art. 10. A autorização somente pode ser expedida pelo Fisco após serem efetuadas as seguintes verificações:

I - que o estabelecimento usuário se acha em efetivo funcionamento, observando-se o disposto no § 1º, salvo na hipótese de início de atividade;

II - que o contribuinte se encontra com sua situação cadastral regular;

III - que o modelo do documento a ser impresso atende às exigências regulamentares;

IV - que o documento fiscal a ser confeccionado guarda rigorosa seqüência numérica com a série e subsérie em uso.

§ 1º Tendo o contribuinte atendido às condições estabelecidas neste artigo, o Fiscal de Rendas fará constar no verso da 1ª via da competente AIDF as seguintes informações:

1 - existência ou não de débito do imposto;

2 - se apurado débito, indicar os procedimentos adotados;

3 - o último período lançado, no caso de confronto, ou recolhido, se por estimativa;

4 - conformidade do modelo com os requisitos legais e regulamentares.

§ 2º As 3 (três) vias da AIDF, do modelo e a pasta do contribuinte devem ser encaminhados ao chefe da repartição fiscal ou a quem ele delegar competência para aprovação do modelo e concessão da autorização, devendo fazer constar nas vias do modelo a expressão "Modelo aprovado".

§ 3º A decisão de que trata este artigo deve ser proferida no prazo de 3 (três) dias úteis.

§ 4º A repartição fiscal manterá controle dos pedidos de autorização de impressão de documentos fiscais.

§ 5º Somente será deferida AIDF para impressão de jogos soltos ou de formulários contínuos quando estes forem destinados à emissão de documentos fiscais por sistema eletrônico de processamento de dados. (Redação do parágrafo dada pelo Decreto Nº 38122 DE 15/08/2005).

Nota LegisWeb: Redação Anterior:

§ 5.º Somente será deferida AIDF para impressão de formulários contínuos qunado estes forem destinados à emissão de documentos fiscais por sistema eletrônico de processamento de dados.

Art. 11. A AIDF não será concedida quando se tratar de contribuinte que, reiteradamente, deixar de liquidar seus débitos de ICMS, devendo o titular da repartição fazendária comunicar o fato ao Superintendente Estadual de Fiscalização, que verificará a oportunidade da adoção de sistema especial de controle, fiscalização e de pagamento do imposto, conforme previsto no artigo 5º, do Livro XVI.

Parágrafo único. Considera-se, para efeito deste artigo, contribuinte que reiteradamente deixe de liquidar seus débitos de ICMS, aquele que não recolher tributo devido por 3 (três) períodos de apuração consecutivos, ou 4 (quatro) períodos de apuração intercalados no mesmo exercício, ou ter parcelamento com 3 (três) ou mais parcelas em atraso, ou possuir auto de infração não pago, não impugnado ou não recorrido.

Art. 12. Da decisão do titular da repartição fiscal que não conceder AIDF ou autorizar a impressão de número menor de documentos que o solicitado, caberá recurso ao Superintendente Estadual de Fiscalização no prazo de 15 (quinze) dias.

SEÇÃO III - DAS INDICAÇÕES IMPRESSAS E DAS CARACTERÍSTICAS DO DOCUMENTO FISCAL

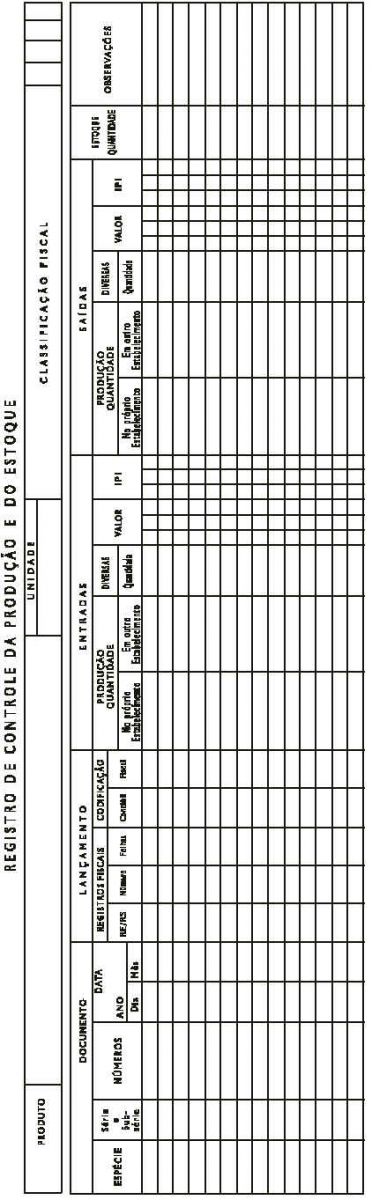

Art. 13. O documento fiscal deve ser numerado, por espécie, em todas as vias, em ordem crescente de 1 a 999.999, e enfeixados em blocos uniformes de 20 (vinte), no mínimo, ou de 50 (cinqüenta), no máximo.

§ 1º Atingido o número 999.999, a numeração recomeçará com a mesma designação de série e subsérie, quando for o caso.

§ 2º A numeração da Nota Fiscal, modelo 1 ou 1-A, será reiniciada sempre que houver:

1 - adoção de séries distintas, nos termos do § 3º, do artigo 16;

2 - troca do modelo 1 para 1-A, e vice-versa.

§ 3º A numeração da Nota Fiscal de Produtor será reiniciada sempre que houver adoção de séries distintas, nos termos do § 3º, do artigo 16.

Art. 14. Relativamente aos documentos especificados no artigo 6º, é permitido:

I - o acréscimo de indicações necessárias ao controle de tributos federais e municipais, desde que atendidas as normas da legislação de cada tributo;

II - o acréscimo de indicações de interesse do emitente, desde que não lhes prejudiquem a clareza;

III - excluir os campos referentes ao controle do IPI, no caso de utilização de documentos em operações não sujeitas a esse tributo, exceto o campo "Valor Total do IPI", do quadro "Cálculo do Imposto", hipótese em que nada deve ser anotado neste campo;

IV - alterar a disposição e o tamanho dos diversos campos, desde que não lhes prejudiquem a clareza e o objetivo;

V - em substituição aos blocos, o uso de formulários contínuos ou jogos soltos, a serem emitidos por processamento de dados, observadas as disposições do Livro II, bem como dos §§ 4º e 5º do artigo 16. (Redação do inciso dada pelo Decreto Nº 38122 DE 15/08/2005).

Nota LegisWeb: Redação Anterior:

V - em substituição aos blocos, o uso de formulários contínuos ou jogos soltos, a serem emitidos por processamento de dados ou por processo datilográfico, observadas as disposições do Livro VII, bem como dos §§ 4.º e 5.º, do artigo 16.

§ 1º O disposto nos incisos II e IV não se aplica à Nota Fiscal, modelo 1 ou 1-A, exceto quanto à:

1 - inclusão do nome de fantasia, do e-mail, do número do telex e da caixa postal, no quadro "Emitente";

2 - inclusão, no quadro "Dados do Produto":

a) de colunas destinadas à indicação de descontos concedidos e outras informações correlatas que complementem as indicações previstas para o referido quadro;

b) de pauta gráfica, quando os documentos forem manuscritos;

3 - inclusão, na parte inferior da Nota Fiscal, de indicações expressas em código de barras, quando autorizadas pelo Fisco;

4 - alteração no tamanho dos quadros e campos, respeitados o tamanho mínimo e a sua disposição gráfica;

5 - inclusão de propaganda, na margem esquerda dos modelos 1 e 1-A, desde que haja separação de, no mínimo, 0,5 (cinco décimos) de centímetro do quadro do modelo;

6 - utilização de retícula e fundos decorativos ou personalizantes, desde que não excedentes aos seguintes valores da escala "europa":

a) 10% para as cores escuras;

b) 20% para as cores claras;

c) 30% para as cores creme, rosa, azul, verde e cinza, em tintas próprias para fundos;

7 - deslocação do comprovante de entrega, na forma de canhoto destacável, para a lateral direita ou para a extremidade superior do impresso.

§ 2º No caso de existir incorreção nas características obrigatoriamente impressas nas notas fiscais, poderá esta ser corrigida mediante carimbo, se autorizado pela repartição fiscal competente, com exceção da indicação da data-limite.

Art. 15. Além das indicações a serem impressas tipograficamente segundo as normas atinentes a cada um dos modelos de documentos fiscais relacionados no artigo 6º, deve constar, ainda, nos impressos dos documentos ou formulários destinados à sua impressão:

I - a data-limite para emissão impressa tipograficamente, em todas as vias, da seguinte forma:

1 - no caso dos documentos fiscais a que se referem os incisos I e IV, do artigo 6º, no campo especificamente destinado, na parte superior direita do documento fiscal, logo abaixo da denominação do documento fiscal, a expressão "VÁLIDO PARA EMISSÃO ATÉ..../...../.....";

2 - no caso dos incisos IX, X, XI, XII, XIII e XIV, do artigo 6º, logo abaixo da denominação do documento fiscal, a expressão "VÁLIDO PARA EMISSÃO ATÉ ..../...../.....".

II - no rodapé, as seguintes indicações:

1 - o nome, o endereço e os números de inscrição, federal e estadual, do impressor do documento;

2 - a data e a quantidade da impressão;

3 - o número de ordem do primeiro e do último documento impresso, e respectiva série e subsérie, quando for o caso;

Nota - No caso de formulário contínuo ou formulário de segurança para emissão por sistema eletrônico de processamento de dados serão indicados o primeiro e o último número de controle de formulário.

4 - o número da Autorização para Impressão de Documentos Fiscais;

5 - o número do processo do regime especial concedido para emissão de documentos fiscais, quando for o caso;

6 - o número do processo ou autorização que deferiu o uso de sistema eletrônico de processamento de dados para emissão de documentos fiscais, se for o caso.

Parágrafo único. Em se tratando da Nota Fiscal, modelo 1 ou 1-A, as indicações de que trata o inciso II podem ser feitas no rodapé ou na lateral direita do formulário.

SEÇÃO IV - DAS SÉRIES E SUBSÉRIES DO DOCUMENTO FISCAL

Art. 16. Os documentos fiscais relacionados no artigo 6º serão confeccionados e utilizados com observância das seguintes séries:

I - série "B":

1 - Nota Fiscal/Conta de Energia Elétrica, modelo 6, nas saídas de energia elétrica para destinatários situados neste Estado ou no exterior;

2 - nas prestações de serviços a usuários situados neste Estado ou no exterior;

II - série "C":

1 - Nota Fiscal/Conta de Energia Elétrica, modelo 6, nas saídas de energia elétrica para destinatários situados em outras unidades da Federação;

2 - nas prestações de serviços a usuários situados em outras unidades da Federação;

III - série "D":

1 - Nota Fiscal de Venda a Consumidor, modelo 2, nas operações de venda à vista de mercadorias a consumidor não contribuinte, quando as mercadorias forem retiradas pelo comprador;

2 - nas prestações de serviços de transporte de passageiros;

IV - série "F": na utilização do Resumo de Movimento Diário, modelo 18.

§ 1º Relativamente aos documentos fiscais:

1 - a Nota Fiscal, modelo 1 ou 1-A, a Nota Fiscal de Produtor, modelo 4, e a Nota Fiscal-Ordem de Serviço podem conter algarismo arábico designativo da série, em ordem crescente, a partir de 1, imediatamente abaixo do número de ordem específico do documento, vedada a utilização de subséries;

2 - os demais documentos fiscais podem conter o algarismo arábico designativo da subsérie, em ordem crescente a partir de 1, que será aposto ao lado da letra indicativa da série.

§ 2º É permitido, em cada uma das séries dos documentos fiscais, o uso simultâneo de duas ou mais subséries, exceto quando se tratar da Nota Fiscal, modelo 1 ou 1-A e da Nota Fiscal de Produtor, modelo 4.

§ 3º Relativamente à utilização de séries na Nota Fiscal, modelo 1 ou 1-A, e na Nota Fiscal de Produtor, modelo 4, deve ser observado o seguinte:

1 - é obrigatória a utilização de séries distintas, nos casos de uso concomitante da Nota Fiscal e da Nota Fiscal-Fatura a que se refere o § 6º, do artigo 30, e da Nota Fiscal de Produtor e Nota Fiscal Fatura de Produtor a que se refere o § 4º, do artigo 53;

2 - sem prejuízo do disposto no inciso anterior, é permitida a utilização de séries distintas, quando houver interesse por parte do contribuinte ou por determinação do Fisco, inclusive para separação das operações de entrada das de saída de mercadorias, devendo, neste caso, ser indicado expressamente, na AIDF respectiva, qual a série a ser utilizada para operações de entrada.

3 - as séries serão designadas por algarismos arábicos.

§ 4º Ao contribuinte que emitir documentos fiscais por sistema eletrônico de processamento de dados é permitido, ainda, o uso de documento fiscal de série distinta, a ser emitido a máquina ou manuscrito, observado o disposto neste artigo.

§ 5º É permitido o uso de:

1 - documentos fiscais sem distinção por série ou subsérie, englobando as operações e prestações a que se refere este artigo, devendo constar a designação "Série Única", exceto em relação à Nota Fiscal, modelo 1 ou 1-A, a Nota Fiscal de Produtor, modelo 4, e a Nota Fiscal-Ordem de Serviço, em que, neste caso, não deve ser impressa designação de série;

2 - séries "B" e "C" únicas, conforme o caso, na Nota Fiscal/Conta de Energia Elétrica, modelo 6, englobando as operações e prestações para as quais são exigidas subséries especiais, devendo constar a designação "Única", após a letra indicativa da série.

§ 6º No exercício da faculdade a que alude o parágrafo anterior, será obrigatória a separação, ainda que por meio de códigos, das operações e prestações em relação às quais são exigidas subséries distintas.

§ 7º O contribuinte pode utilizar documento fiscal de série distinta ou subsérie, se for o caso, sempre que realizar:

1 - ao mesmo tempo, operações ou prestações sujeitas ou não ao IPI e ao ICMS;

2 - vendas fora do estabelecimento, inclusive por meio de veículos, podendo ser adotada uma série para as operações de remessa, e outra para os vendedores, para as operações de venda;

3 - operações com produtos estrangeiros de importação própria;

4 - operações com produtos estrangeiros adquiridos no mercado interno;

5 - operações de saída de mercadorias armazenadas em depósito fechado ou armazém geral, que não transitarem pelo estabelecimento depositante;

6 - outras situações, a critério do contribuinte.

§ 8º Na Nota Fiscal de Venda a Consumidor, série D, devem ser adotadas subséries distintas sempre que forem realizadas operações com produtos estrangeiros de importação própria e operações com produtos estrangeiros adquiridos no mercado interno.

§ 9º O Fisco poderá restringir o número de séries e subséries.

§ 10 - Cada estabelecimento, seja matriz, filial, sucursal, agência, depósito ou qualquer outro, deve ter documentos fiscais com séries e subséries próprias, exceto nos casos previstos na legislação.

§ 11 - O contribuinte que possuir inscrição centralizada deve adotar série ou subsérie distinta para cada local de emissão do documento fiscal, qualquer que seja a série adotada.

§ 12 - É vedada a utilização simultânea dos modelos 1 e 1-A da Nota Fiscal, salvo quando adotadas séries distintas, nos termos do § 3º.

SEÇÃO V - DAS HIPÓTESES EM QUE DEVEM SER EMITIDOS OS DOCUMENTOS FISCAIS

Art. 17. Os documentos fiscais especificados no artigo 6º serão emitidos pelo contribuinte do ICMS:

I - sempre que realizar operações ou prestações de serviços sujeitas à legislação do ICMS;

II - na transmissão da propriedade de mercadoria, quando esta não transitar pelo estabelecimento transmitente;

III - no caso de mercadoria cuja unidade não possa ser transportada de uma só vez, desde que o imposto deva incidir sobre o todo;

Nota - Na hipótese deste inciso, devem ser observadas as seguintes normas:

1 - a Nota Fiscal inicial será emitida, se o preço de venda se estender para o todo, sem indicação correspondente a cada peça ou parte, e especificará o todo, com o destaque do imposto, devendo constar que a remessa será feita em peças ou parte;

2 - a cada remessa corresponderá nova Nota Fiscal, sem destaque do imposto, mencionando-se o número, a série e a data da Nota Fiscal inicial.

IV - no reajustamento de preço, em virtude de contrato escrito de que decorra acréscimo do valor da mercadoria;

Nota - Na hipótese deste inciso, a Nota Fiscal será emitida dentro de 3 (três) dias da data em que se efetivou o reajustamento do preço.

V - na regularização, em virtude da diferença de preço ou de quantidade de mercadoria;

Nota 1 - Nas hipóteses deste inciso, se a regularização não se efetuar dentro do período de apuração do imposto em que se tenha emitido a Nota Fiscal originária, a diferença do imposto devido será recolhida em documento de arrecadação em separado, com as especificações necessárias à regularização, e, na via da nota presa ao talonário, deverá constar essa circunstância, mencionando-se dado que identifique o documento de arrecadação.

Nota 2 - A utilização de crédito decorrente da emissão de Nota Fiscal de que trata a Nota 1, dependerá de prévia comunicação à repartição fiscal de circunscrição do estabelecimento, acompanhada de cópia do correspondente documento de arrecadação.

VI - para lançamento do imposto não pago na época própria, em virtude de erro de cálculo ou de classificação fiscal;

Nota - Nas hipóteses deste inciso, se a regularização não se efetuar dentro do período de apuração do imposto em que se tenha emitido a Nota Fiscal originária, a diferença do imposto devido será recolhida em documento de arrecadação em separado, com a especificação necessária à regularização, e, na via da nota presa ao talonário, deverá constar essa circunstância, mencionando-se dado que identifique o documento de arrecadação.

VII - no caso de diferença apurada no estoque de selo especial de controle, fornecido ao usuário, por repartição do Fisco federal para aplicação em seu produto;

Nota 1 - Para efeito de emissão de Nota Fiscal, na hipótese deste inciso:

1 - a falta de selo caracteriza saída de produto sem emissão de Nota Fiscal e sem pagamento do ICMS;

2 - o excesso de selo caracteriza saída de produto sem aplicação do selo e sem pagamento do ICMS.

Nota 2 - A Nota Fiscal, na hipótese deste inciso, somente tem validade se emitida antes de qualquer procedimento fiscal.

VIII - por ocasião da destinação a uso, consumo ou integração ao ativo imobilizado ou a emprego em objeto alheio à atividade do estabelecimento, de mercadoria adquirida para comercialização, industrialização, produção, geração ou extração;

IX - em qualquer outro caso em que se fizer necessário o lançamento a débito do imposto.

Parágrafo único. Na hipótese do documento fiscal ter sido emitido com erro, observado em relação ao valor do imposto o disposto nos artigos 32 e 33, do Livro I, será admitido o envio de correspondência ao destinatário, com Aviso de Recebimento (AR), dando-lhe conhecimento da irregularidade.

Art. 18. É vedada a emissão de documento fiscal que não corresponda a uma efetiva saída ou entrada de mercadoria ou a uma efetiva prestação de serviço, exceto nas hipóteses expressamente previstas na legislação.

SEÇÃO VI - DAS FORMALIDADES A SEREM OBSERVADAS NA EMISSÃO DOS DOCUMENTOS FISCAIS

Art. 19. Os documentos fiscais não podem conter emenda ou rasura, e serão emitidos por decalque a carbono, em papel carbonado ou autocopiativo, devendo ser preenchidos datilograficamente ou manuscritos a tinta, ou por sistema eletrônico de processamento de dados, ou por equipamento de controle fiscal, com seus dizeres e indicações legíveis, em todas as vias.

§ 1º Para a emissão de documentos fiscais, salvo disposição em contrário, é permitida ao contribuinte a utilização simultânea de quaisquer espécies ou meios previstos neste regulamento, observada a disciplina específica de cada um.

§ 2º O contribuinte pode emitir documentos fiscais em formulários contínuos ou jogos soltos, por processamento eletrônico de dados, observadas as disposições do Livro VII, bem como o § 4º do artigo 16. (Redação do parágrafo dada pelo Decreto Nº 38122 DE 15/08/2005).

Nota LegisWeb: Redação Anterior:

§ 2.º O contribuinte pode emitir documentos fiscais em formulários contínuos ou jogos soltos, por processamento eletrônico de dados ou datilograficamente, observadas as disposições do Livro VII, bem como o § 4.º, do artigo 16.

§ 3º Na hipótese de preenchimento datilográfico, os jogos de documentos podem ser presos pela parte inferior, de modo que o conjunto das vias de cada Nota Fiscal a ser emitida possa ser colocado na máquina, sem que seja destacada do bloco a via destinada à exibição ao Fisco.

§ 4º O contribuinte pode ser autorizado a realizar impressão e emissão de documentos fiscais, simultaneamente, utilizando impressoras de não-impacto, na condição de impressor autônomo, nos termos do Título II, do Livro VII.

Art. 20. Os impressos de documentos fiscais serão usados na ordem seqüencial de sua numeração, vedada a utilização de blocos ou conjunto de formulários sem que estejam simultaneamente em uso ou já tenham sido utilizados os de numeração inferior.

Art. 21. As diversas vias dos documentos fiscais não se substituirão em suas respectivas funções, devendo a disposição das vias nos blocos ou conjuntos de formulários obedecer à ordem seqüencial que as diferencia, vedada a intercalação de vias adicionais.

Nota - A inserção de vias adicionais para controle do contribuinte deve ser feita após as vias fiscais, ou seja, após a 3ª, 4ª ou 5ª via, conforme o caso.

Art. 22. Quando a operação ou prestação for beneficiada por isenção, ou quando estiver amparada por imunidade, não-incidência, diferimento ou suspensão da incidência do ICMS, ou, ainda, quando o imposto já houver sido pago por antecipação, essa circunstância será mencionada em todas as vias do documento fiscal, indicando-se o dispositivo pertinente da legislação, ainda que por meio de código, desde que a decodificação conste no próprio documento fiscal.

Parágrafo único. Nas hipóteses previstas neste artigo fica vedado o destaque do imposto no documento fiscal.

Art. 23. O contribuinte que realizar operação interna com redução da base de cálculo pode se debitar do ICMS pela aplicação direta da alíquota efetiva sobre o valor da operação, salvo disposição em contrário.

§ 1º Entende-se por alíquota efetiva aquela que, aplicada ao valor da operação, corresponda à alíquota nominal multiplicada pela respectiva base de cálculo reduzida.

§ 2º No campo "Informações Complementares" do quadro "Dados Adicionais" do documento fiscal que acobertar a operação deve constar, além da indicação do ato que concedeu a redução da base de cálculo, a expressão: "Nota Fiscal emitida nos termos da artigo 23, do Livro VI, do RICMS".

SEÇÃO VII - DO DOCUMENTO FISCAL IRREGULAR E DO DOCUMENTO INIDÔNEO (Redação do título da seção dada pelo Decreto Nº 44542 DE 27/12/2013).

Nota LegisWeb: Redação Anterior:

SEÇÃO VII - DO DOCUMENTO INIDÔNEO

(Redação do artigo dada pelo Decreto Nº 44542 DE 27/12/2013):

Art. 24. Considera-se documento fiscal irregular, sujeitando o infrator à multa prevista, conforme o caso, nos incisos VIII ou XI do art. 62-C da Lei nº 2.657 , de 26 de dezembro de 1996, aquele que:

I - omita indicação prevista na legislação;

II - não guarde requisito ou exigência prevista na legislação;

III - contenha indicação inexata, esteja preenchido de forma ilegível ou contenha rasura ou emenda que lhe prejudique a clareza;

IV - tenha sido emitido além da data-limite.

Parágrafo único. Aplica-se o disposto no art. 24-A caso constatado que as irregularidades previstas nos incisos do caput deste artigo:

I - configuram vício, simulação ou falsidade do documento fiscal; ou

II - impossibilitem identificar o emitente, o destinatário ou a operação ou prestação efetivamente ocorrida.

Nota LegisWeb: Redação Anterior:

Art. 24. Salvo disposição em contrário, é considerado inidôneo, para todos os efeitos fiscais, fazendo prova apenas em favor do Fisco, o documento que:

I - omita indicação prevista na legislação;

II - não seja o exigido para a respectiva operação ou prestação, a exemplo de "Nota de Conferência", "Orçamento", "Pedido" e outros do gênero, quando indevidamente utilizados como documentos fiscais;

III - não guarde requisito ou exigência prevista na legislação ou cuja impressão não tenha sido autorizada pelo Fisco;

IV - contenha declaração inexata, esteja preenchido de forma ilegível ou contenha rasura ou emenda que lhe prejudique a clareza;

V - apresente divergência, entre dado constante de suas diversas vias;

VI - seja utilizado fora do prazo de validade que lhe for atribuído pela legislação tributária para o fim respectivo;

VII - seja emitido além da data-limite;

VIII - seja referente à mercadoria destinada a contribuinte não inscrito no cadastro estadual, ou esteja com sua inscrição suspensa nos termos da legislação tributária, sempre que obrigatória tal inscrição;

IX - seja emitido por quem não esteja inscrito ou, se inscrito, esteja com sua inscrição baixada, suspensa ou com atividade impedida ou paralisada;

X - não corresponda, efetivamente, a uma operação realizada;

XI - tenha sido emitido por pessoa distinta da que constar como emitente.

§ 1º Constatada a falsidade ou inidoneidade de documento fiscal, nos termos deste artigo, a ação fiscal independe de ato declaratório prévio que o tenha considerado falso ou inidôneo.

§ 2º Desde que as demais indicações do documento estejam corretas e possibilitem a identificação da mercadoria, sua procedência e destino, não se aplica o disposto neste artigo, nas seguintes hipóteses:

1 - ausência de destaque do imposto;

2 - omissão ou erro nos números de inscrição do destinatário;

3 - erro na sigla do Estado;

4 - omissão da data de saída da mercadoria.

§ 3º O disposto no parágrafo anterior não prejudica a aplicação de penalidade por infração de caráter formal, quando o emitente do documento fiscal estiver localizado neste Estado.

(Artigo acrescentado pelo Decreto Nº 44542 DE 27/12/2013):

Art. 24-A. Considera-se documento inidôneo para todos os efeitos fiscais, sujeitando o infrator à multa prevista, conforme o caso, no inciso III, IV ou V do artigo 62-C ou art. 62-E da Lei nº 2.657/1996, fazendo prova apenas em favor do Fisco, aquele que:

I - não seja documento fiscal, a exemplo de "Nota de Conferência", "Orçamento", "Pedido" e outros do gênero, quando indevidamente utilizado como documento fiscal;

II - não seja o documento fiscal exigido para a respectiva operação ou prestação, quando a legislação expressamente considere esta hipótese como caso de inidoneidade;

III - tenha sido impresso sem a autorização do Fisco, quando obrigatória;

IV - apresente divergência entre dado constante de suas diversas vias;

V - seja utilizado fora do prazo de validade que lhe for atribuído pela legislação tributária para o fim respectivo;

VI - tenha como destinatário contribuinte não inscrito no cadastro estadual, ou que esteja com sua inscrição inabilitada, sempre que obrigatória tal inscrição;

VII - seja emitido por quem não esteja inscrito ou, se inscrito, esteja com sua inscrição inabilitada;

VIII - não corresponda, efetivamente, a uma operação realizada;

IX - tenha sido emitido por pessoa distinta da que constar como emitente;

X - tenha destinatário diverso do constante no documento fiscal;

XI - seja emitido por empresa cuja inscrição tenha sido declarada nula nos termos do art. 44-B da Lei nº 2.657/1996 ;

XII - seja emitido por equipamento Emissor de Cupom Fiscal (ECF) não autorizado pelo Fisco;

XIII - que assim tenha sido declarado pela Secretaria de Estado de Fazenda.

§ 1º Constatada a inidoneidade de documento fiscal, nos termos deste artigo, a ação fiscal independe de ato declaratório prévio que o tenha considerado inidôneo.

§ 2º Caso seja solicitada declaração de inidoneidade pela administração tributária da unidade da Federação de localização do destinatário do documento, poderá ser emitido ato declaratório conforme dispuser o Secretário de Fazenda.

Art. 24-B. A aplicação das multas a que se referem os arts. 24 e 24-A não exclui, quando cabível, a cobrança do imposto e das multas previstas no art. 60 da Lei nº 2.657/1996 , observado o disposto no art. 61-B. (Artigo acrescentado pelo Decreto Nº 44542 DE 27/12/2013).

SEÇÃO VIII - DO CANCELAMENTO DE DOCUMENTOS FISCAIS

Art. 25. Quando o documento fiscal for cancelado, conservar-se-ão no talonário, no formulário contínuo ou nos jogos soltos todas as suas vias, com declaração do motivo que houver determinado o cancelamento, e referência, se for o caso, ao novo documento

Parágrafo único. O motivo do cancelamento do documento fiscal será anotado, também, no livro fiscal próprio, na coluna "Observações".

Art. 26. Não pode ser cancelado o documento fiscal que tiver sido escriturado no livro fiscal próprio, ou que tiver dado trânsito à mercadoria.

SEÇÃO IX - DO PRAZO PARA UTILIZAÇÃO E DO PRAZO DE VALIDADE DO DOCUMENTO FISCAL

(Redação do caput dada pelo Decreto Nº 28674 DE 28/06/2001):

Art. 27. Os prazos para utilização dos documentos fiscais e formulários destinados a sua impressão, contados da data do deferimento da AIDF, são os seguintes:

I - Nota Fiscal, modelo 1 ou 1-A: 24 (vinte e quatro) meses;

II - Nota Fiscal de Produtor, modelo 4: 48 (quarenta e oito) meses;

III - Nota Fiscal de Serviço de Transporte, modelo 7: 24 (vinte e quatro) meses;

IV - Conhecimento de Transporte Rodoviário de Cargas, modelo 8: 24 (vinte e quatro) meses;

V - Conhecimento de Transporte Aquaviário de Cargas, modelo 9: 24 (vinte e quatro) meses;

VI - Conhecimento de Transporte Aéreo, modelo 10: 24 (vinte e quatro) meses;

VII - Conhecimento de Transporte Ferroviário de Cargas, modelo 11: 24 (vinte e quatro) meses;

VIII - Despacho de Transporte, modelo 17: 24 (vinte e quatro) meses.

Nota LegisWeb: Redação Anterior:

Art. 27. É fixado em 24 (vinte e quatro) meses, a contar da data do deferimento da AIDF, o prazo para utilização dos seguintes documentos fiscais e formulários destinados a sua impressão:

I - Nota Fiscal, modelo 1 ou 1-A;

II - Nota Fiscal de Produtor, modelo 4;

III - Nota Fiscal de Serviço de Transporte, modelo 7;

IV - Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

V - Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

VI - Conhecimento de Transporte Aéreo, modelo 10;

VII - Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

VIII - Despacho de Transporte, modelo 17.

§ 1º Para atendimento ao disposto neste artigo, o estabelecimento gráfico fará imprimir, em campo próprio, a data-limite para sua emissão nos termos do inciso I, do artigo 15.

Nota - Caso o estabelecimento gráfico esteja localizado em outra unidade da Federação, o contribuinte deve alertá-lo para impressão da data-limite.

(Redação do parágrafo dada pelo Decreto Nº 44542 DE 27/12/2013):

§ 2º No caso de documento fiscal emitido após a data-limite, desde que tenha sido regularmente escriturado e o respectivo ICMS, se devido, lançado, o emitente poderá sanar a irregularidade, antes de iniciada ação fiscal, da seguinte forma:

I - remeter para o destinatário, a fim de regularizar cada documento fiscal emitido, um novo documento fiscal, em cujo corpo constará obrigatoriamente que se destina a regularizar o documento fiscal anterior (número e data), repetindo-se o valor da operação e o destaque do ICMS;

II - no livro Registro de Saídas, serão escrituradas apenas as colunas relativas ao "Documento Fiscal", fazendo-se na coluna de "Observações" a anotação do fato ocorrido, com número e data do documento fiscal anterior;

III - anotação semelhante será feita à margem do lançamento do primeiro documento fiscal, anotando-se na coluna de "Observações", do livro Registro de Saídas o número e data do documento de retificação.

Nota LegisWeb: Redação Anterior:

§ 2º O documento fiscal emitido após a data-limite estabelecida no caput será considerado inidôneo para todos os efeitos legais, independentemente de formalidade ou ato administrativo da autoridade fazendária, sendo vedado o aproveitamento de crédito do ICMS nele destacado.

§ 3º O procedimento previsto no § 2º não afasta a aplicação da penalidade prevista no inciso III do art. 62-C da Lei nº 2.657/1996 . (Redação do parágrafo dada pelo Decreto Nº 44542 DE 27/12/2013).

Nota LegisWeb: Redação Anterior:

§ 3º No caso do parágrafo anterior, o emitente ficará sujeito apenas à penalidade de caráter formal, prevista no artigo 62 , da Lei 2657 DE 26 de dezembro de 1996, em sua graduação mínima, por documento, limitada no total à graduação máxima prevista no mesmo artigo.

(Redação do parágrafo dada pelo Decreto Nº 44542 DE 27/12/2013):

§ 4º O adquirente da mercadoria ou do serviço localizado neste Estado:

I - só poderá creditar-se do ICMS com base no documento fiscal de regularização emitido na forma do inciso II do § 2º deste artigo e após escriturá-lo em seu livro Registro de Entradas;

II - caso tenha recebido o documento de regularização após o encerramento do período de confronto e, já tiver efetuado o aproveitamento do ICMS ao escriturar o primeiro documento fiscal, deverá recolher, em Documento de Arrecadação do Estado do Rio de Janeiro (DARJ) separado, o valor do crédito indevido, com os acréscimos moratórios cabíveis, independentemente de ter ou não saldo credor.

Nota LegisWeb: Redação Anterior:

§ 4º O previsto no § 2º aplica-se também ao documento fiscal oriundo de outra unidade da Federação, para destinatário localizado neste Estado.

§ 5º O ICMS creditado em desacordo com o disposto no § 4º é considerado indevido, sujeitando o destinatário da mercadoria ou do serviço à glosa do crédito e aplicação das penalidades cabíveis. (Redação do parágrafo dada pelo Decreto Nº 44542 DE 27/12/2013).

Nota LegisWeb: Redação Anterior:

§ 5º No caso de documento fiscal emitido após a data-limite, pode ser aceita denúncia espontânea, antes de iniciada ação fiscal, desde que o mesmo tenha sido regularmente escriturado e o respectivo ICMS, se devido, lançado, devendo o emitente sanar a irregularidade da seguinte forma:

1 - remeter para o destinatário, a fim de regularizar cada documento fiscal inidôneo emitido, um novo documento fiscal, em cujo corpo constará obrigatoriamente que se destina a regularizar o documento fiscal anterior (número e data), repetindo-se o valor da operação e o destaque do ICMS;

2 - no livro Registro de Saídas, serão escrituradas apenas as colunas relativas ao "Documento Fiscal", fazendo-se na coluna de "Observações" a anotação do fato ocorrido, com número e data do documento fiscal anterior;

3 - anotação semelhante será feita à margem do lançamento do primeiro documento fiscal, anotando-se na coluna de "Observações", do livro Registro de Saídas o número e data do documento de retificação.

§ 6º O previsto no § 4º aplica-se também ao documento fiscal oriundo de outra unidade da Federação, para destinatário localizado neste Estado. (Redação do parágrafo dada pelo Decreto Nº 44542 DE 27/12/2013).

Nota LegisWeb: Redação Anterior:

§ 6º Na hipótese do parágrafo anterior, o adquirente da mercadoria localizado neste Estado, só poderá creditar-se do ICMS com base no segundo documento fiscal e após escriturá-lo em seu livro Registro de Entradas.

(Revogado pelo Decreto Nº 44542 DE 27/12/2013):

§ 7º No caso do parágrafo anterior, se o adquirente receber o documento de regularização após o encerramento do período de confronto e, já tiver efetuado o aproveitamento do ICMS ao escriturar o primeiro documento fiscal, deverá recolher, em Documento de Arrecadação do Estado do Rio de Janeiro (DARJ) separado, o valor do crédito indevido, com os acréscimos moratórios cabíveis, independentemente de ter ou não saldo credor.

§ 8º Vencido o prazo referido no caput, o contribuinte e a repartição fiscal devem observar o seguinte:

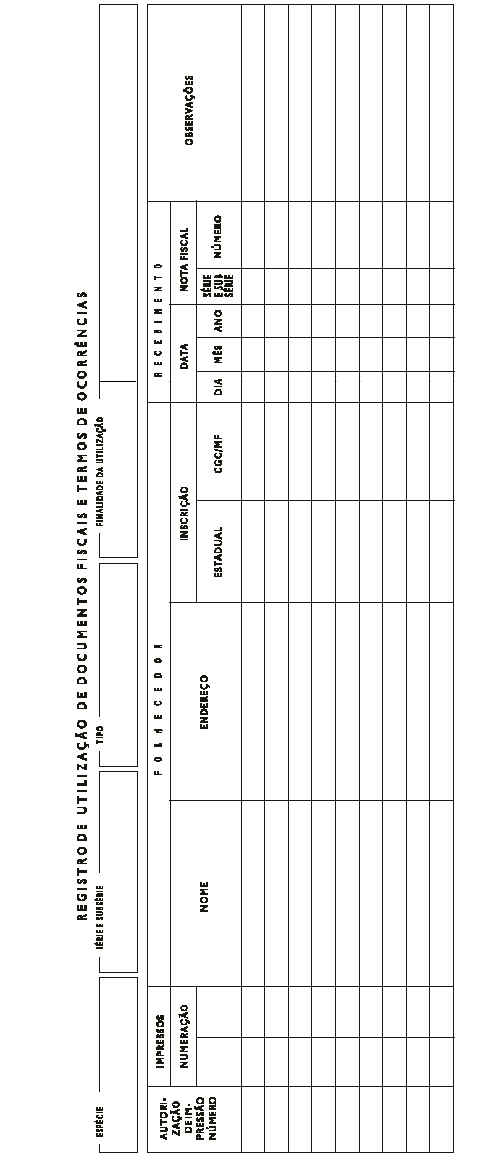

1 - o saldo remanescente de documentos ou formulários deve ser inutilizado pelo contribuinte, mediante consignação da palavra "INUTILIZADO", em tamanho não inferior a 10 (dez) centímetros de comprimento, no espaço destinado à descrição das mercadorias ou serviços, na 1ª via de cada documento ou formulário, a carimbo, de forma manuscrita, ou por computador, e guardado pelo prazo de 5 (cinco) anos;

2 - os números inicial e final dos documentos e formulários inutilizados de que trata o item anterior deverão ser anotados pelo contribuinte na coluna "OBSERVAÇÕES" do livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (RUDFTO), na mesma linha onde foram registrados;

3 - adotadas as providências previstas nos itens anteriores, o contribuinte deve, no prazo de 30 (trinta) dias a contar da data da inutilização, apresentar comunicação, em 2 (duas) vias, à repartição fiscal de sua circunscrição, indicando:

a) a numeração inutilizada, para cada modelo, série e subsérie;

b) o número da folha do RUDFTO em que foi feita a anotação respectiva;

4 - recebida a comunicação de que trata o item anterior, a repartição fiscal aporá nas 2 (duas) vias o seu carimbo de recepção, atestando a data da entrega, devolverá uma ao contribuinte e arquivará a outra em pasta própria.

Art. 28. Para fim de acobertar o transporte de mercadorias no território deste Estado, o prazo de validade do documento fiscal, contado a partir da data da saída da mercadoria, sem prejuízo do disposto no item 1, do § 1º, do artigo 16, do Livro XVI, é de: (Redação dada pelo Decreto Nº 31033 DE 26/03/2002).

Nota LegisWeb: Redação Anterior:

Art. 28. Para fim de acobertar o transporte de mercadorias no território deste Estado, o prazo de validade do documento fiscal, contado a partir da data da saída da mercadoria, é de:

I - 3 (três) dias corridos, quando o remetente e o destinatário estiverem localizados no mesmo município ou em municípios limítrofes;

II - 5 (cinco) dias corridos nos demais casos;

III - até a data do retorno, na hipótese do artigo 142.

§ 1º Na contagem do prazo a que se refere este artigo, exclui-se o dia do início e inclui-se o do vencimento.

§ 2º Considera-se dia do início aquele indicado no documento fiscal como correspondente à data da saída da mercadoria ou, na sua falta, a data da emissão do documento fiscal.

§ 3º Quando o transporte se realizar por intermédio de terceiro e a mercadoria for depositada em estabelecimento do transportador, ou em outro, por sua conta e ordem, os prazos definidos neste artigo são contados da data em que ocorrer a efetiva saída da mercadoria do depósito para a entrega ao destinatário.

§ 4º Nos casos do parágrafo anterior, o transportador declarará, no verso do documento fiscal correspondente, a data da efetiva saída da mercadoria, assinando essa declaração.

§ 5º Em se tratando de remessa feita por contribuinte localizado em outra unidade da Federação, o prazo de validade do documento fiscal é de 5 (cinco) dias corridos, a contar da data do ingresso da mercadoria no território deste Estado, anotada no documento pela repartição fiscal competente.

§ 6º Se a anotação a que se refere o parágrafo anterior não for consignada na Nota Fiscal ou no conhecimento de transporte, caberá ao detentor da mercadoria proceder à mesma no momento em que ingressar no território do Estado.

§ 7º Na hipótese de impossibilidade de observância dos prazos de validade do documento fiscal, o interessado deve procurar, antes do vencimento ou no dia útil subseqüente, a repartição fiscal mais próxima do local da ocorrência, para revalidar a documentação.

§ 8º A revalidação a que se refere o parágrafo anterior será concedida, desde que comprovado o motivo, mediante despacho exarado, no verso da 1ª via do documento, pelo chefe da repartição fiscal ou por funcionário por ele designado.

CAPÍTULO II - DOS DOCUMENTOS FISCAIS RELATIVOS A OPERAÇÕES COM MERCADORIAS

SEÇÃO I - DA NOTA FISCAL

SUBSEÇÃO I - DA NOTA FISCAL, MODELO 1 OU 1-A

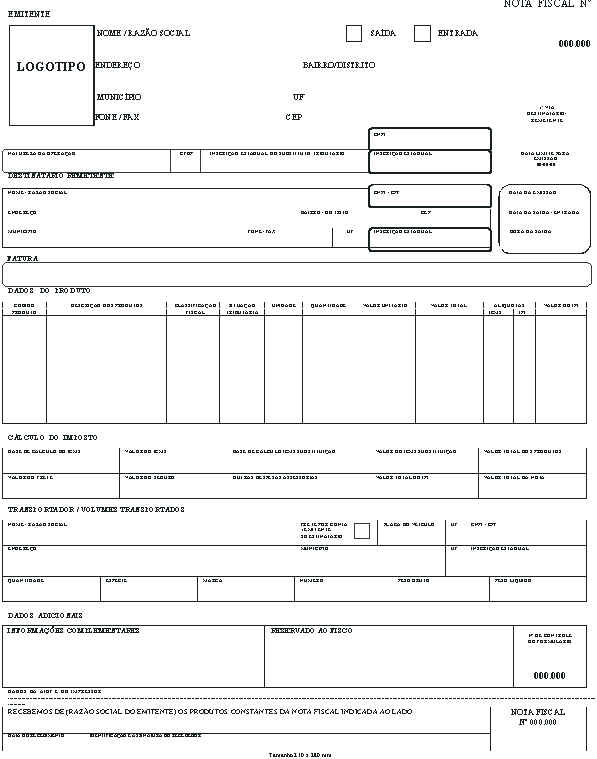

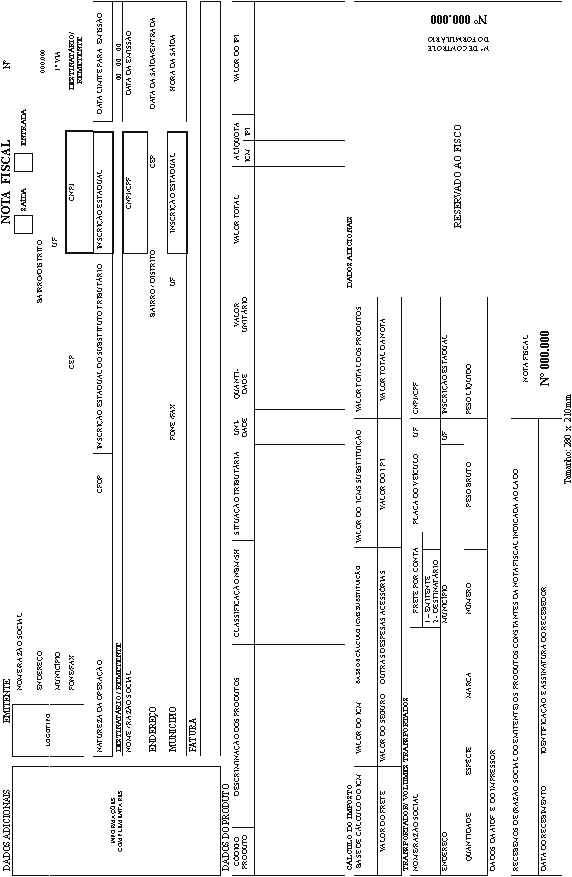

Art. 29. O contribuinte emitirá Nota Fiscal, modelo 1 ou 1-A, Anexo I:

I - antes de iniciada a saída da mercadoria;

II - por ocasião do fornecimento de mercadoria pelo prestador de serviços de qualquer natureza, quando houver incidência do ICMS indicada em lei complementar;

III - antes da tradição real ou simbólica da mercadoria:

1 - no caso de transmissão da propriedade de mercadoria ou de título que a represente, quando esta não transitar pelo estabelecimento do transmitente;

2 - no caso de ulterior transmissão da propriedade de mercadoria que, tendo transitado pelo estabelecimento transmitente, deste tenha saído sem o pagamento do ICMS em decorrência de locação ou de remessa para armazém geral ou depósito fechado;

IV - relativamente à entrada de bem ou mercadoria, nas situações definidas no artigo 34;

V - para efetivação de transferência de crédito;

VI - nas situações e prazos do artigo 17.

Parágrafo único. Na Nota Fiscal emitida em caso de ulterior transmissão da propriedade de mercadorias, prevista no item 2, do inciso III, devem ser mencionados o número, a série e a data da Nota Fiscal emitida anteriormente, por ocasião da saída das mercadorias.

Art. 30. A Nota Fiscal deve conter, nos quadros e campos próprios, observada a disposição gráfica dos modelos 1 e 1-A, Anexo I, as seguintes indicações:

I - no quadro "Emitente":

1 - o nome, razão social ou denominação;

2 - o endereço;

3 - o bairro ou distrito;

4 - o município;

5 - a unidade da Federação;

6 - o telefone e/ou fax;

7 - o Código de Endereçamento Postal (CEP);

8 - o número de inscrição federal;

9 - a natureza da operação de que decorrer a saída ou a entrada, tais como: venda, compra, transferência, devolução, importação, consignação, remessa (para fins de demonstração, de industrialização ou outra);

10 - o Código Fiscal de Operações e Prestações (CFOP), Anexo III;

11 - o número da inscrição estadual do substituto tributário na unidade da Federação em favor da qual seja retido o imposto, quando for o caso;

12 - o número da inscrição estadual;

13 - a denominação: "Nota Fiscal";

14 - a indicação da operação, se de entrada ou de saída;

15 - o número de ordem da Nota Fiscal;

16 - o número e a destinação da via da Nota Fiscal;

17 - a data-limite para emissão da Nota Fiscal;

18 - a data da emissão da Nota Fiscal;

19 - a data da efetiva saída ou da entrada da mercadoria no estabelecimento;

20 - a hora da efetiva saída da mercadoria do estabelecimento;

II - no quadro "Destinatário/Remetente":

1 - o nome, razão social ou denominação;

2 - o número de inscrição federal;

3 - o endereço;

4 - o bairro ou distrito;

5 - o Código de Endereçamento Postal (CEP);

6 - o município;

7 - o telefone e/ou fax;

8 - a unidade da Federação;

9 - o número de inscrição estadual;

III - no quadro "Fatura", se adotado pelo emitente, as indicações previstas na legislação pertinente;

IV - no quadro "Dados do Produto":

1 - o código adotado pelo estabelecimento para identificação do produto;

2 - a descrição dos produtos, compreendendo: o nome, a marca, o tipo, o modelo, a série, a espécie, a qualidade e demais elementos que permitam sua perfeita identificação;

3 - a classificação fiscal dos produtos, quando exigida pela legislação do IPI;

4 - o Código de Situação Tributária (CST), Anexo II;

5 - a unidade de medida utilizada para a quantificação dos produtos;

6 - a quantidade dos produtos;

7 - o valor unitário dos produtos;

8 - o valor total dos produtos;

9 - a alíquota do ICMS;

10 - a alíquota do IPI, quando for o caso;

11 - o valor do IPI, quando for o caso;

V - no quadro "Cálculo do Imposto":

1 - a base de cálculo total do ICMS;

2 - o valor do ICMS incidente na operação;

3 - a base de cálculo aplicada para a determinação do valor do ICMS retido por substituição tributária, quando for o caso;

4 - o valor do ICMS retido por substituição tributária, quando for o caso;

5 - o valor total dos produtos;

6 - o valor do frete, quando cobrado pelo remetente;

7 - o valor do seguro;

8 - o valor de outras despesas acessórias;

9 - o valor total do IPI, quando for o caso;

10 - o valor total da Nota Fiscal;

VI - no quadro "Transportador/Volumes Transportados":

1 - o nome, razão social ou denominação do transportador, e a expressão "Autônomo", se for o caso;

2 - a condição de pagamento do frete: se por conta do emitente (CIF) ou do destinatário (FOB);

3 - a placa do veículo, no caso de transporte rodoviário, ou outro elemento indicativo, nos demais casos;

4 - a unidade da Federação de registro do veículo;

5 - o número de inscrição federal do transportador;

6 - o endereço do transportador;

7 - o município do transportador;

8 - a unidade da Federação do domicílio do transportador;

9 - o número da inscrição estadual do transportador, quando for o caso;

10 - a quantidade de volumes transportados;

11 - a espécie dos volumes transportados;

12 - a marca dos volumes transportados;

13 - a numeração dos volumes transportados;

14 - o peso bruto dos volumes transportados;

15 - o peso líquido dos volumes transportados;

VII - no quadro "Dados Adicionais":

1 - no campo "Informações Complementares", outros dados de interesse do emitente, tais como: o número do pedido, o vendedor, o emissor da Nota Fiscal, o local de entrega, quando diverso do endereço do destinatário nas hipóteses previstas na legislação, propaganda etc.;

2 - no campo "Reservado ao Fisco", a numeração dos documentos a ser reservada para emissão nas operações de entrada e outras informações determinadas pelo Fisco; (Redação do item dada pelo Decreto Nº 38122 DE 15/08/2005).

Nota LegisWeb: Redação Anterior:

2. no campo "Reservado ao Fisco", o código da repartição fiscal de circunscrição do contribuinte emitente, a numeração dos documentos a ser reservada para emissão nas operações de entrada e outras informações determinadas pelo Fisco;

3 - o número de controle do formulário, no caso de Nota Fiscal emitida por processamento eletrônico de dados;

VIII - os dados destinados ao controle fiscal dos documentos, a saber:

1 - a data-limite para emissão da Nota Fiscal, na forma do inciso I, do artigo 15;

2 - as indicações relativas à confecção do documento, a serem impressas no rodapé ou na lateral direita da Nota Fiscal, nos termos do inciso II, do artigo 15;

IX - no comprovante de entrega dos produtos, que deve integrar apenas a 1ª via da Nota Fiscal, na forma de canhoto destacável:

1 - a declaração de recebimento dos produtos;

2 - a data do recebimento dos produtos;

3 - a identificação e a assinatura do recebedor dos produtos;

4 - a expressão "Nota Fiscal";

5 - o número de ordem da Nota Fiscal.

§ 1º A Nota Fiscal será de tamanho não inferior a 21,0 cm x 28,0 cm e 28,0 cm x 21,0 cm para os modelos 1 e 1-A, respectivamente, e suas vias não podem ser impressas em papel-jornal, observado o seguinte:

1 - os quadros têm largura mínima de 20,3 centímetros, exceto os quadros:

a) "Destinatário/Remetente", que tem largura mínima de 17,2 centímetros;

b) "Dados Adicionais", no modelo 1-A;

2 - o campo "Reservado ao Fisco" terá tamanho mínimo de 8,0 cm x 3,0 cm, em qualquer sentido;

3 - os campos "CNPJ", "Inscrição Estadual do Substituto Tributário", "Inscrição Estadual", do quadro "Emitente", e os campos "CNPJ/CPF" e "Inscrição Estadual", do quadro "Destinatário/Remetente", têm largura mínima de 4,4 centímetros.

§ 2º São impressas tipograficamente as indicações:

1 - dos itens 1 a 8, 12, 13, 15, 16 e 17, do inciso I, devendo as indicações dos itens 1, 8 e 12 ser impressas, no mínimo, em corpo "8", não condensado;

2 - do inciso VIII, devendo ser impressas, no mínimo:

a) em corpo "10", no caso do item 1;

b) em corpo "5", não condensado, no caso do item 2;

3 - dos itens 4 e 5, do inciso IX.

§ 3º Observadas as disposições do Livro VII, a Nota Fiscal pode ser emitida por processamento eletrônico de dados, com:

1 - as indicações dos itens 2 a 8, 12 e 15, do inciso I, e do item 5, do inciso IX, impressas por esse sistema;

2 - espaço em branco de até 5,0 centímetros na margem superior, na hipótese de uso de impressora matricial.

§ 4º As indicações a que se referem o item 11, do inciso I, e os itens 3 e 4, do inciso V, só serão prestadas quando o emitente da Nota Fiscal for o substituto tributário.

§ 5º Nas operações de exportação, o campo destinado ao município, do quadro "Destinatário/Remetente", pode ser preenchido com a cidade e o país de destino.

§ 6º A Nota Fiscal pode servir como fatura, feita a inclusão dos elementos necessários no quadro "Fatura", caso em que a denominação prevista nos itens 13, do inciso I, e 4, do inciso IX, passará a ser "Nota Fiscal-Fatura".

§ 7º Nas vendas a prazo, quando não houver emissão de Nota Fiscal-Fatura ou de Fatura, ou, ainda, quando esta for emitida em separado, a Nota Fiscal, além dos requisitos exigidos neste artigo, deve conter, impressas ou mediante carimbo, no campo "Informações Complementares" do quadro "Dados Adicionais", indicações sobre a operação, tais como: preço a vista, preço final, quantidade, valor e datas de vencimento das prestações.

§ 8º Podem ser dispensadas as indicações do inciso IV, se estas constarem em romaneio, o qual passará a constituir parte inseparável da Nota Fiscal, desde que obedecidos os requisitos abaixo:

1 - o romaneio deve conter, no mínimo, as indicações:

a) dos itens 1 a 5, 8, 12, 15, 16, 18 e 19, do inciso I;

b) dos itens 1 a 4, 6, 8 e 9, do inciso II;

c) do item 10, do inciso V;

d) dos itens 1 e 3 a 8, do inciso VI;

e) do inciso VIII;

2 - a Nota Fiscal deve conter o número e a data do romaneio, e este, o número e a data daquela.

§ 9º Relativamente à indicação do item 1, do inciso IV:

1 - deve ser efetuada com os dígitos correspondentes ao código de barras, se o contribuinte utilizar o referido código para o seu controle interno;

2 - Pode ser suprimida a coluna "Código do Produto", no quadro "Dados do Produto", na hipótese de o estabelecimento não adotar código para identificação de seus produtos.

§ 10 - Em substituição à aposição dos códigos da Tabela do IPI (TIPI), no campo "Classificação Fiscal", pode ser indicado outro código, desde que, no campo "Informações Complementares" do quadro "Dados Adicionais" ou no verso da Nota Fiscal, seja impressa, por meio indelével, tabela com a respectiva decodificação.

§ 11 - Nas operações sujeitas a mais de uma alíquota e/ou situação tributária, os dados do quadro "Dados do Produto" deverão ser subtotalizados por alíquota e/ou situação tributária.

§ 12 - Os dados relativos ao Imposto sobre Serviços de Qualquer Natureza (ISSQN) devem ser inseridos, quando for o caso, entre os quadros "Dados do Produto" e "Cálculo do Imposto", conforme a legislação municipal, observado o disposto no item 4, do § 1º, do artigo 14.

§ 13 - Caso o transportador seja o próprio remetente ou o destinatário, esta circunstância deve ser indicada no campo "Nome/Razão Social" do quadro "Transportador/Volumes Transportados", com a expressão "Remetente" ou "Destinatário", dispensadas as indicações dos itens 2 e 5 a 9, do inciso VI.

§ 14 - Na Nota Fiscal emitida relativamente à saída de mercadorias em retorno ou em devolução, devem ser indicados, ainda, no campo "Informações Complementares", o número, a data da emissão e o valor da operação do documento originário.

§ 15 - No campo "Placa do Veículo" do quadro "Transportador/Volumes Transportados", deve ser indicada a placa do veículo tracionado, quando se tratar de reboque ou semi-reboque deste tipo de veículo, devendo a placa dos demais veículos tracionados, quando houver, ser indicada no campo "Informações Complementares".

§ 16 - A aposição de carimbos nas Notas Fiscais, pelo Fisco, no trânsito da mercadoria, deve ser feita no verso das mesmas, salvo quando forem carbonadas.

§ 17 - Caso o campo "Informações Complementares" não seja suficiente para conter as indicações exigidas, pode ser utilizado, excepcionalmente, o quadro "Dados do Produto", desde que não se prejudique a clareza.

§ 18 - É permitida a inclusão de operações enquadradas em diferentes códigos fiscais numa mesma Nota Fiscal, hipótese em que estes devem ser indicados no campo "CFOP" do quadro "Emitente", e no quadro "Dados do Produto", na linha correspondente a cada item, após a descrição do produto.

§ 19 - É permitida a indicação de informações complementares de interesse do emitente, impressas tipograficamente no verso da Nota Fiscal, hipótese em que se deve reservar espaço, com a dimensão mínima de 10 cm x 15 cm, em qualquer sentido, para atendimento ao disposto no § 16.

§ 20 - Sendo do interesse do contribuinte a repartição fiscal pode dispensar a inserção, na Nota Fiscal, do canhoto destacável, comprovante da entrega da mercadoria, mediante indicação na AIDF.

§ 21 - A Nota Fiscal pode ser impressa em tamanho inferior ao estabelecido no § 1º, exclusivamente nos casos de emissão por processamento eletrônico de dados, desde que as indicações a serem impressas quando da sua emissão sejam grafadas em, no máximo, 17 caracteres por polegada, sem prejuízo do disposto no § 2º.

§ 22 - Quando a mesma Nota Fiscal documentar operações interestaduais tributadas e não tributadas, cujas mercadorias estejam sujeitas ao regime de substituição tributária, o contribuinte deve indicar o imposto retido relativo a tais operações, separadamente, no campo Informações Complementares.

§ 23 - No quadro "Dados Adicionais", além das informações contidas no inciso VII, deve ser consignado no campo "Informações Complementares" no caso de microempresa/empresa de pequeno porte, a expressão constante do item 1, do inciso I, do artigo 20, do Livro V.

§ 24 - No caso de ser adotada série, nos termos do § 3º, do artigo 16, deve ser consignada, imediatamente abaixo do número de ordem da Nota Fiscal, a expressão "Série", acompanhada do número correspondente.

§ 25 - Ainda que para acobertar o transporte da mercadoria fica facultado o não preenchimento do campo "Hora da Saída", no quadro "Emitente".

Art. 31. No caso de mercadoria de procedência estrangeira que, sem entrar no estabelecimento do importador ou arrematante, seja por este remetida a terceiro, deve o importador ou arrematante emitir Nota Fiscal com a declaração de que a mercadoria sairá diretamente da repartição federal em que houver sido processado o desembaraço.

Art. 32. Nas vendas à ordem ou para entrega futura, observar-se-á o disposto no artigo 158.

Art. 33. A Nota Fiscal deve ser emitida, no mínimo:

I - em 5 (cinco) vias, no caso de saída de produto industrializado de origem nacional, sujeito a comprovação de internamento, com destino à Zona Franca de Manaus, às Áreas de Livre Comércio ou a municípios a que foram ou vierem a ser estendidos os benefícios estabelecidos para aquela Zona;

II - em 4 (quatro) vias, nos demais casos.

§ 1º Na hipótese do inciso I, as vias devem ter a seguinte destinação:

1 - 1ª via: acompanhará a mercadoria e será entregue, pelo transportador, ao destinatário; (Redação do item dada pelo Decreto Nº 32518 DE 23/12/2002).

Nota LegisWeb: Redação Anterior:

1. 1.ª via: depois de visada previamente pela repartição fiscal de circunscrição do contribuinte remetente, acompanhará a mercadoria e será entregue ao destinatário;

2 - 2ª via: ficará em poder do emitente, presa ao bloco ou, no caso de formulário contínuo ou jogo solto, arquivada conforme dispuser a legislação específica, para controle do Fisco; (Redação do item dada pelo Decreto Nº 32518 DE 23/12/2002).

Nota LegisWeb: Redação Anterior:

2. 2.ª via: ficará em poder do emitente, presa ao bloco ou, no caso de formulário contínuo ou jogo solto, arquivada para exibição ao Fisco;

3 - 3ª via: acompanhará a mercadoria para fins de controle do Fisco na unidade da Federação de destino; (Redação do item dada pelo Decreto Nº 32518 DE 23/12/2002).

Nota LegisWeb: Redação Anterior:

3. 3.ª via: devidamente visada, acompanhará a mercadoria e destinar-se-á a fins de controle da Secretaria da Fazenda do Estado de destino;

4 - 4ª via: acompanhará a mercadoria no seu transporte, destinando-se ao controle do Fisco deste Estado, que poderá retê-la, visando a 1ª via, se interceptar a mercadoria correspondente em sua movimentação; (Redação do item dada pelo Decreto Nº 32518 DE 23/12/2002).

Nota LegisWeb: Redação Anterior:

4. 4.ª via: será retida pela repartição fiscal de circunscrição do remetente, no momento do visto a que alude o item 1;

5 - 5ª via: acompanhará a mercadoria até o local de destino, devendo ser entregue, com 1 (uma) via do conhecimento, à Superintendência da Zona Franca de Manaus (SUFRAMA). (Redação do item dada pelo Decreto Nº 32518 DE 23/12/2002).

Nota LegisWeb: Redação Anterior:

5. 5.ª via: devidamente visada, acompanhará a mercadoria até o local de destino, devendo ser entregue, com 1 (uma) via do conhecimento, à Superintendência da Zona Franca de Manaus (SUFRAMA).

§ 2º Na hipótese do inciso II, quando se tratar de operação de saída de mercadorias, as vias devem ter a seguinte destinação:

1 - 1ª via: acompanhará a mercadoria e será entregue, pelo transportador, ao destinatário;

2 - 2ª via: ficará em poder do emitente, presa ao bloco ou, no caso de formulário contínuo ou jogo solto, arquivada conforme dispuser a legislação específica, para controle do Fisco;

3 - 3ª via:

a) nas operações internas: acompanhará a mercadoria e será entregue, pelo transportador, ao destinatário, podendo o Fisco deste Estado retê-la, visando a 1ª via, se interceptar a mercadoria correspondente em sua movimentação, ou ainda arrecadá-la, se já em poder do destinatário, devendo ser conservada até a escrituração do documento;

b) nas operações interestaduais: acompanhará a mercadoria para fins de controle do Fisco na unidade da Federação de destino;

c) nas saídas para o exterior em que o embarque se processar em outra unidade da Federação: acompanhará a mercadoria para ser entregue ao Fisco estadual do local de embarque;

4 - 4ª via:

a) nas operações internas, salvo disposição em contrário, fica dispensada sua emissão;

b) nas operações interestaduais e nas saídas para o exterior em que o embarque se processar em outra unidade da Federação, acompanhará a mercadoria no seu transporte, destinando-se ao controle do Fisco deste Estado, que poderá retê-la, visando a 1ª via, se interceptar a mercadoria correspondente em sua movimentação.

§ 3º Na hipótese do inciso II, quando se tratar de operação de entrada, as vias terão a seguinte destinação:

1 - 1ª via: será entregue ao remetente:

a) no momento em que este fizer a entrega da mercadoria no estabelecimento do emitente;

b) no ato da retirada da mercadoria pelo emitente;

2 - 2ª via: ficará em poder do emitente, presa ao bloco ou, no caso de formulário contínuo ou jogo solto, arquivada conforme dispuser a legislação específica, para exibição ao Fisco;

3 - 3ª via: acompanhará a mercadoria no seu transporte, ficando arquivada em poder do emitente, após o recebimento da mercadoria;

4 - 4ª via:

a) acompanhará a mercadoria, nos casos previstos na legislação em que a 1ª via também deva com ela transitar, e se destina ao controle do Fisco deste Estado, que pode retê-la, visando a 1ª via, se interceptar a mercadoria correspondente em sua movimentação;

b) nos demais casos, salvo disposição em contrário, fica dispensada sua emissão.

§ 4º A repartição fiscal pode autorizar impressão de nota fiscal em 3 (três) vias, quando o documento a ser impresso não se destine a:

1 - operações de saída interestaduais;

2 - operações de saída para o exterior em que o embarque se processe em outra unidade da Federação;

3 - operações de entrada em que a nota fiscal deva acompanhar a mercadoria no seu transporte.

§ 5º Caso o contribuinte possua autorização para emissão por processamento eletrônico de dados, a repartição fiscal somente poderá autorizar sua impressão em 3 (três) vias, se atendidas as condições previstas no parágrafo anterior.

§ 6º Caso o contribuinte obtenha autorização para emitir a Nota Fiscal em 3 (três) vias e, excepcionalmente, realize uma das operações previstas no § 4º, substituirá a 4ª via por cópia reprográfica da primeira.

§ 7º Nas operações de saída de mercadoria a que se refere o inciso I, o contribuinte deve emiti-la sempre em 5 (cinco) vias, não se aplicando o disposto nos §§ 4º, 5º e 6º.

SUBSEÇÃO II - DA NOTA FISCAL NAS OPERAÇÕES DE ENTRADA

Art. 34. O contribuinte deve emitir Nota Fiscal, modelo 1 ou 1-A, sempre que em seu estabelecimento entrar mercadoria ou bem, real ou simbolicamente:

I - nova ou usada, remetida, a qualquer título, por particular, por produtor agropecuário, por pessoa física ou jurídica não obrigada à emissão de documento fiscal;

II - em retorno, quando remetida por profissional autônomo ou avulso ao qual tenha sido enviada para industrialização;

III - em retorno de exposição ou feira para a qual tenha sido remetida, devendo ser acompanhada, obrigatoriamente, da 1ª via da Nota Fiscal originária;

IV - em retorno de remessa feita para venda fora do estabelecimento, inclusive por meio de veículos;

Nota - Na hipótese deste inciso, a Nota Fiscal (entrada) conterá ainda, as seguintes indicações:

1 - valor da operação realizada fora do estabelecimento neste Estado;

2 - valor da operação realizada fora do estabelecimento, em outra unidade da Federação;

3 - número e respectiva série ou subsérie, caso se trate de Nota Fiscal, modelo 1 ou 1-A, ou Nota Fiscal de Venda a Consumidor, respectivamente, emitida por ocasião da entrega da mercadoria.

V - estrangeira, importada diretamente, bem como arrematada em leilão ou adquirida em concorrência promovida pelo poder público;

VI - em devolução ou troca por outra espécie diferente, quando efetuada por pessoa física ou jurídica não obrigada à emissão de documento fiscal;

VII - nos casos de retorno de mercadoria não entregue ao destinatário, devendo conter as indicações do número, da série, da data da emissão e do valor da operação do documento original;

VIII - em outras hipóteses previstas na legislação tributária.

§ 1º O documento previsto neste artigo serve para acompanhar o trânsito da mercadoria até o local do estabelecimento emitente, nas seguintes hipóteses:

1 - quando o estabelecimento destinatário assumir o encargo de retirar ou transportar a mercadoria, a qualquer título, remetida por particular ou por produtor agropecuário, dentro do Estado;

2 - nos retornos a que se refere os incisos II e III;

3 - nos casos do inciso V.

§ 2º Relativamente às mercadorias ou bens importados a que se refere o inciso V, observar-se-á, ainda, o seguinte:

1. o transporte poderá ser acobertado pelos documentos relativos à importação e o comprovante de pagamento ou de exoneração do ICMS, quando as mercadorias forem transportadas de uma só vez;

2. no caso de transporte parcelado, a primeira remessa será acobertada pelos documentos referidos no item anterior;

3 - cada remessa, a partir da segunda, será acompanhada pela Nota Fiscal (entrada) referente à parcela remetida, na qual se mencionará o número e a data da Nota Fiscal (entrada) emitida pelo total da importação, bem como a declaração de que o ICMS, se devido, foi recolhido;

4 - a Nota Fiscal conterá, ainda, a identificação da repartição onde se processou o desembaraço, bem como o número e a data do registro da declaração de importação;

§ 3º A Nota Fiscal pode ser emitida, ainda, pelo tomador de serviços de transporte, para atendimento ao disposto no § 7º, do artigo 82, no último dia de cada período de apuração, hipótese em que a emissão deve ser individualizada por:

1 - inscrição estadual do prestador do serviço de transporte ou ao CNPJ, se contribuinte de outra unidade da federação, ou ao CPF, se transportador autônomo;

2 - CFOP;

3 - condição tributária da prestação (tributada, amparada por não-incidência, isenta, com diferimento ou suspensão do imposto);

4 - alíquota aplicada.

§ 4º Na hipótese de emissão pelo tomador do serviço de transporte, a que se refere o parágrafo anterior, a Nota Fiscal (entrada) conterá, ainda, as seguintes indicações:

1 - a expressão: "Emitida nos termos do § 3º, do artigo 34, do Livro VI, do RICMS".

2 - em relação às prestações de serviços englobadas, os valores totais:

a) das prestações;

b) das respectivas bases de cálculo do imposto;

c) do imposto destacado.

§ 5º A 1ª via da Nota Fiscal emitida nos termos do § 3º ficará em poder do emitente juntamente com os conhecimentos de transporte.

§ 6º A utilização da faculdade prevista nos §§ 7º e 8º, do artigo 82, não dispensa o contribuinte, se usuário de sistema eletrônico de processamento de dados, de manter, e entregar, quando solicitado, as informações de maneira individualizada por documento fiscal, conforme previsto no Manual de Orientação, anexo ao Livro VII.

Art. 35. Para emissão de Nota Fiscal (entrada), nas hipóteses desta Subseção, o contribuinte, caso não utilize séries distintas para operações de entrada e de saída, deve indicar na AIDF e em todas as vias das Notas Fiscais, modelo 1 ou 1-A, no campo "Reservado ao Fisco", no quadro "Dados Adicionais", a numeração dos documentos a ser reservada para emissão nas operações de entrada.

§ 1º Na ausência da indicação da numeração a que se refere este artigo, considerar-se-á que a numeração solicitada será destinada exclusivamente para emissão do documento na saída de mercadorias.

§ 2º Para cada AIDF requerida, a numeração reservada, nos termos do caput, em cada bloco ou faixa de jogos soltos ou formulários contínuos, deve ser seqüencial e sempre a contar dos últimos números solicitados para os primeiros.

§ 3º O contribuinte obrigado a escrituração de livros fiscais deve consignar no livro RUDFTO, na parte destinada ao registro dos documentos fiscais utilizados, os dados das Notas Fiscais reservadas para as operações de entrada, separadamente daquelas destinadas às saídas.

§ 4º A numeração reservada para emissão na entrada de mercadorias não pode ser utilizada, em hipótese alguma, para outra finalidade, bem como não pode ser usada numeração para registrar operações de entrada que não tenha sido previamente indicada nos termos deste artigo.