Publicado no DOE - MA em 4 ago 2003

Aprova o Regulamento do ICMS (RICMS/MA) e dá outras providências.

| ANEXO 3.0 - EMISSOR DE CUPOM FISCAL - ECF | ANEXO 3.0 |

| ANEXO 3.1 - HOMOLOGAÇÃO OU REVISÃO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL | ANEXO 3.1 |

| ANEXO 3.2 -OBRIGAÇÕES TRIBUTÁRIAS RELATIVAS AO ECF | ANEXO 3.2 |

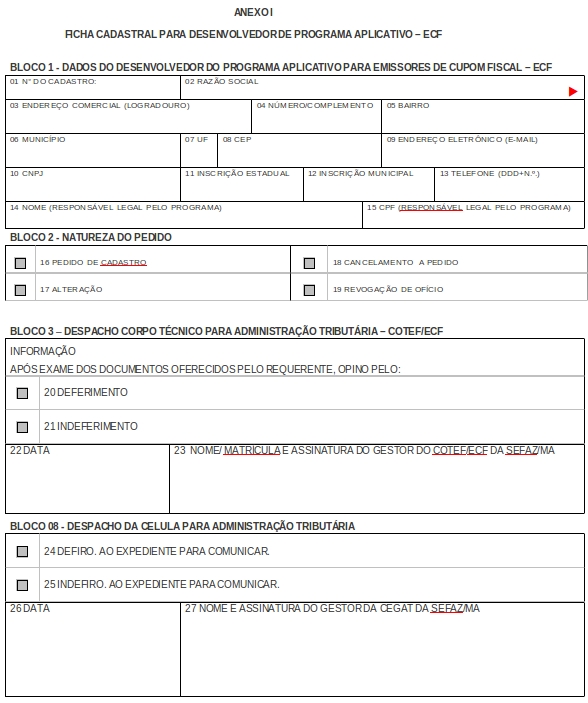

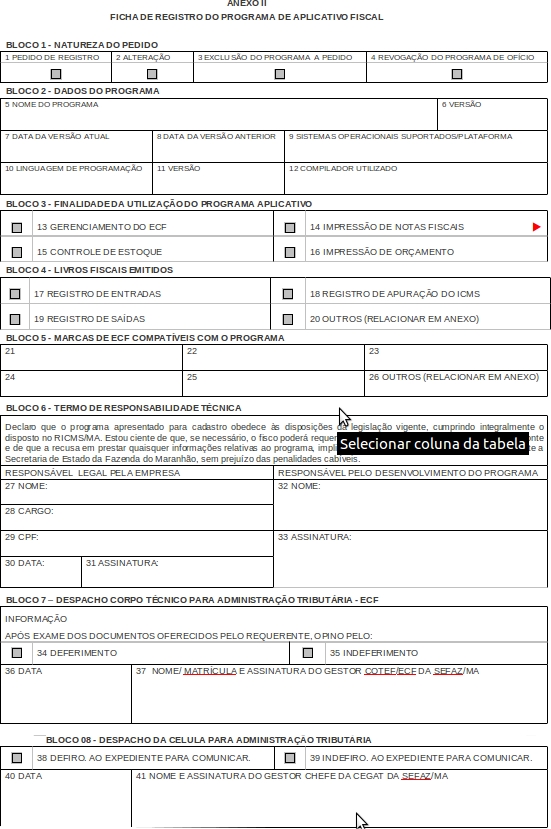

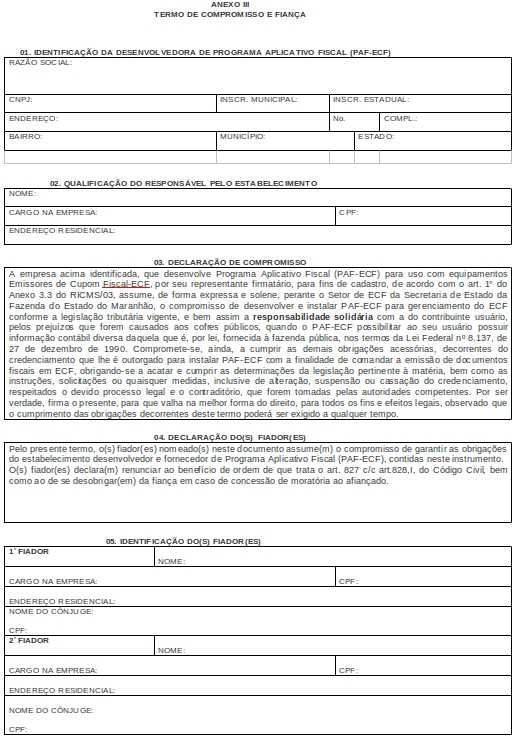

| ANEXO 3.3 - CADASTRO DE DESENVOLVEDORA DE PROGRAMA APLICATIVO FISCAL (PAF-ECF) | ANEXO 3.3 |

ANEXO 3.0 - EMISSOR DE CUPOM FISCAL - ECF - Art. 362. do RICMS03

Convênios 84/01, 85/01

Alterações:

As normas para emissão de cupom fiscal nas operações e prestações, requisitos de hardware, de software e gerais para desenvolvimento de equipamento Emissor de Cupom Fiscal (ECF), exigidos pelo art. 362 do RICMS/03, estão estabelecidas no Decreto Nº 19.140/02 :

DECRETO Nº 19.140 DE 29 DE OUTUBRO DE 2002

Estabelece requisitos de hardware, de software e gerais para desenvolvimento de equipamento Emissor de Cupom Fiscal (ECF), os procedimentos aplicáveis ao contribuinte usuário de ECF e às empresas credenciadas, e dá outras providências.

O GOVERNADOR DO ESTADO DO MARANHÃO, no uso das atribuições que lhe confere o art. 64, inciso III da Constituição do Estado e tendo em vista o disposto nos Convênios ICMS 84/01 e 85/01, de 28 de setembro de 2001,

Decreta

TÍTULO I - DOS REQUISITOS DE HARDWARE, DE SOFTWARE E GERAIS PARA DESENVOLVIMENTO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL

CAPÍTULO I - DAS DEFINIÇÕES

Art. 1º Este Título estabelece requisitos de hardware, de software e gerais a serem observados no desenvolvimento e homologação de equipamento Emissor de Cupom Fiscal (ECF).

Art. 2º ECF é o equipamento de automação comercial com capacidade para emitir documentos fiscais e realizar controles de natureza fiscal, referentes a operações de circulação de mercadorias ou a prestações de serviços.

Parágrafo único. O ECF compreende três tipos de equipamento:

I - Emissor de Cupom Fiscal - Máquina Registradora (ECF-MR): ECF com funcionamento independente de programa aplicativo externo, de uso específico, dotado de teclado e mostrador próprios;

II - Emissor de Cupom Fiscal - Impressora Fiscal (ECF-IF): ECF implementado na forma de impressora com finalidade específica, que recebe comandos de computador externo;

III - Emissor de Cupom Fiscal - Terminal Ponto de Venda (ECF-PDV): ECF que reúne em um sistema único o equivalente a um ECF-IF e o computador que lhe envia comandos.

Art. 3º Para fins deste Decreto, considera-se:

I - Placa Controladora Fiscal (PCF): conjunto de recursos internos ao ECF, que concentra as funções de controle fiscal; (Conv. ICMS 29/07). (Redação do inciso dada pelo Decreto Nº 23.244 de 24.07.2007).

II - Memória de Fita-detalhe (MFD): recursos de hardware, internos ao ECF, para armazenamento dos dados necessários à reprodução integral de todos os documentos emitidos pelo equipamento, dispensada a Leitura da Memória Fiscal e que adicionalmente: (Conv. ICMS 29/07). (Redação dada pelo Decreto Nº 23.244 de 24.07.2007).

a) não permitam o apagamento e a modificação de dados;

b) permitam a reprodução dos dados armazenados para arquivo em meio eletrônico;

c) permitam a impressão de segundas vias dos documentos originalmente emitidos;

d) imprimam, em cada Redução Z (RZ), informações que permitam a recuperação de dados referentes a todos os documentos emitidos após a Redução Z anterior, inclusive a Redução Z que contenha as informações desta alínea; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003).

III - Software Básico (SB): conjunto fixo de rotinas, residentes na Placa Controladora Fiscal, que implementa as funções de controle fiscal do ECF e funções de verificação do hardware da Placa Controladora Fiscal;

IV - Memória Fiscal (MF): conjunto de dados, internos ao ECF, que contém a identificação do equipamento, a identificação do contribuinte usuário e, se for o caso, a identificação do prestador do serviço de transporte quando este não for o usuário do ECF, o Logotipo Fiscal, o controle de intervenção técnica e os valores acumulados que representam as operações e prestações registradas diariamente no equipamento;

V - Memória de Trabalho (MT): área de armazenamento modificável, na Placa Controladora Fiscal, utilizada para registro de informações do equipamento e de parâmetros para programação de seu funcionamento, do contribuinte usuário, acumuladores e identificação de produtos e serviços; (Redação do inciso dada pelo Decreto Nº 19.886 DE 19.09.2003).

VI - Modo de Intervenção Técnica (MIT): estado do ECF em que se permite o acesso direto, exclusivamente, para: (Redação dada ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

a) alteração de conteúdo da Memória de Trabalho;

b) inserção de informações na Memória Fiscal, referentes a:

1. contribuinte usuário;

2. prestador do serviço de transporte, se for o caso;

c) ajuste do relógio de tempo-real;

d) no caso de ECF com Memória de Fita-detalhe:

1. iniciação da Memória de Fita-detalhe;

2. impressão de Fita-detalhe;

VII - versão do Software Básico: identificador de versão atribuído ao Software Básico pelo seu fabricante ou importador, com 06 (seis) dígitos decimais, no formato XX.XX.XX, em que valores crescentes indicam versões sucessivas do software, obedecendo os seguintes critérios:

a) o primeiro e o segundo dígitos devem ser incrementados de uma unidade, a partir do valor inicial 01, sempre que houver atualização da versão por motivo de mudança na legislação;

b) o terceiro e o quarto dígitos devem ser incrementados de uma unidade, a partir do valor inicial 00, sempre que houver atualização da versão por motivo de correção de defeito;

c) os dois últimos dígitos podem ser utilizados livremente, a partir do valor inicial 00 (zero zero), excluídas as situações previstas nas alíneas anteriores;

VIII - Logotipo Fiscal: as letras "BR" estilizadas, conforme especificação constante no Anexo I;

IX - parâmetros de programação: parâmetros configuráveis que definem características operacionais do ECF;

X - número de fabricação do ECF: conjunto de 20 (vinte) caracteres alfanuméricos composto da seguinte forma: (Redação dada ao pelo Decreto Nº 19.886 DE 19.09.2003).

a) os dois primeiros caracteres: para registro do código do fabricante ou importador, atribuído pela Secretaria Executiva do CONFAZ;

b) o terceiro e o quarto caracteres: para registro do código do modelo do equipamento, atribuído pela Secretaria Executiva do CONFAZ;

c) o quinto e o sexto caracteres: para indicar o ano de fabricação;

d) os demais caracteres devem ser utilizados pelo fabricante ou importador de forma seqüencial crescente, para individualizar o equipamento;

a) código alfanumérico do produto ou do serviço, com 14 (quatorze) caracteres; (Convênio ICMS 60/03 ) (Redação dada à alínea ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

b) descrição do produto ou do serviço, com capacidade máxima de 233 (duzentos e trinta e três) caracteres; (Redação dada à alínea ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

c) quantidade comercializada, com capacidade máxima de 7 (sete) dígitos; (Redação dada à alínea ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

d) unidade de medida, com capacidade máxima de 3 (três) caracteres;

e) valor unitário do produto ou do serviço, com capacidade máxima de 8 (oito) dígitos; (Redação dada à alínea ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

f) indicação do símbolo do totalizador parcial de situação tributária do produto ou do serviço, com indicação, se for o caso, da carga tributária seguido do símbolo "%"; (Redação dada à alínea ao pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

g) valor total do produto ou do serviço, compreendendo o valor obtido da multiplicação, executada pelo Software Básico, dos valores indicados nas alíneas "c" e "e", com capacidade máxima de 11 (onze) dígitos, observado o disposto no inciso X do art. 27; (Conv. ICMS 29/07). (Redação da alínea dada pelo Decreto Nº 23.244 de 24.07.2007).

h) Indicador de Arredondamento ou Truncamento (IAT) sendo "A" para arredondamento e "T" para truncamento, para os fins previstos no inciso X do art. 27; (Conv. ICMS 29/07). (Alínea acrescentada pelo Decreto Nº 23.244 de 24.07.2007).

XII - situação tributária: regime de tributação da mercadoria comercializada ou do serviço prestado, devendo, quando for o caso, ser indicada com a respectiva carga tributária efetiva;

XIII - Fita-detalhe: é a via impressa, destinada ao fisco, representativa do conjunto de documentos emitidos num determinado período, em ordem cronológica, em um ECF específico.

XIV - Auto-Serviço: a forma de atendimento na qual o consumidor após escolher a mercadoria, dirige-se ao caixa para registro da venda e emissão do documento fiscal;

XV - ECF-Restaurante: o equipamento definido em parecer homologatório emitido pela COTEPE/ICMS com software básico específico para o gerenciamento de vendas de alimentos para o consumo no próprio estabelecimento tal como hotel, restaurante, lanchonete, bar e similares, com as seguintes características:

a) o pedido ou a venda deve ser registrado no Registro de Venda pelo equipamento antes da emissão do cupom fiscal por cliente ou mesa.

b) emitir registro de venda e conferência de mesa gerenciados pelo software do ECF.

XVI - Registro de Venda: o documento de controle específico do ECF-Restaurante emitido a cada pedido ou venda processada, devendo emitir o cupom fiscal quando do pagamento da conta pelo cliente ( ou da emissão de redução Z), incrementando o GT, no momento de sua emissão.

XVII - Conferência de Mesa: documento de controle de ECF-Rest. emitido antes da emissão do cupom fiscal, quando o cliente desejar conferir serviços, mercadorias e o valor a ser pago.

XVIII - Leiaute do Sistema: documento com a descrição resumida dos equipamentos interligado ao ECF, bem como a função de cada um no sistema e as interligações existentes com os demais equipamentos do estabelecimento.

XIX - Manual Operacional do Aplicativo: documento com a descrição do programa com instruções minuciosas de todas as funções, telas e rotinas.

XX - Programa Aplicativo: programa que possibilite o envio de comandos ao software básico do ECF, todavia sem capacidade de alterá-lo ou ignorá-lo.

XXI - Número Seqüencial do ECF: o número atribuído ao equipamento pelo contribuinte usuário de forma seqüencial, vedada a utilização de número que já tenha sido atribuído a equipamento cujo uso fiscal tenha sido cessado.

XXII - Empresa Desenvolvedora de Programa Aplicativo Fiscal: a empresa que tiver a atividade de desenvolvimento de programas aplicativos destinados à comercialização, para uso fiscal de terceiros.

XXIII - Pré-Venda: a operação de registro realizada por estabelecimento que não adota o auto-serviço, na qual o adquirente, após escolher a mercadoria, recebe um código ou senha de identificação, e se dirige ao caixa, onde é processado o pagamento e emitido o documento fiscal com a retirada da mercadoria.

XXIV - UAP- Unidade Autônoma de Processamento: equipamento eletrônico de processamento de dados com capacidade de enviar comandos ao Software Básico do ECF do tipo IF, por meio de programa aplicativo gravado em dispositivo interno de memória não volátil.

§ 1º Serão adotados as siglas e os acrônimos indicados no Anexo II do Convênio ICMS 85/01 .

§ 2º Os dados das alíneas "a" a "c", e "e" e "f" do inciso XI, que constituem argumentos de entrada obrigatórios do Software Básico, não poderão assumir valores nulos ou em branco. (Redação do parágrafo dada pelo Decreto Nº 19.886 DE 19.09.2003).

§ 3º Os dados das alíneas "a" a "f" do inciso XI, que constituem argumentos de entrada obrigatórios do Software Básico, não poderão assumir valores nulos ou em branco. (Conv. ICMS 29/07). (Redação do parágrafo dada pelo Decreto Nº 23.244 de 24.07.2007).

§ 4º O dado da alínea "a" do inciso XI poderá assumir valor em branco quando se tratar de item vinculado a totalizador tributado pelo ISSQN. (Parágrafo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

§ 5º Admite-se que na implementação dos recursos necessários ao atendimento do requisito previsto na alínea "a", do inciso II, do art. 3º, seja utilizado hardware configurável ou programável desde que a configuração ou a programação possa ser completamente verificada a partir do hardware utilizado, entendendo-se por configuração ou programação todo e qualquer código objeto gravado internamente no hardware que determine sua forma de funcionamento no circuito eletrônico. (Conv. ICMS 29/07). (Parágrafo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

CAPÍTULO II - DO HARDWARE

Seção I - Dos Requisitos Gerais

Art. 4º O ECF deverá apresentar as seguintes características de hardware:

I - possuir dispositivo eletrônico que possibilite a visualização do registro das operações, integrado ao ECF, sendo facultado em ECF-IF;

II - possuir mecanismo impressor, com:

a) mínimo de 42 (quarenta e dois) caracteres por linha; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

b) densidades máximas de 22 (vinte e dois) caracteres por polegada e 9 (nove) linhas por polegada;

III - a conexão de dados com o mecanismo impressor deve ser única e acessível somente ao seu circuito de controle;

IV - além da conexão referida no inciso anterior, o circuito de controle do mecanismo impressor deve possuir uma única conexão de dados, acessível somente à Placa Controladora Fiscal;

V - possuir dispositivo semicondutor de memória não volátil, sem recursos de apagamento por sinais elétricos, para armazenamento da Memória Fiscal, com capacidade para armazenar, no mínimo, dados referentes a 1825 (mil oitocentos e vinte e cinco) Reduções Z, e que:

a) possua recursos associados de hardware semicondutor que não permitam a modificação de dados;

b) esteja fixado internamente, juntamente com os recursos da alínea anterior, em receptáculo indissociável da estrutura do equipamento, mediante aplicação de resina opaca que envolva todo o dispositivo;

c) com a remoção do lacre de que trata o inciso VII, permita acesso ao seu conteúdo por equipamento leitor externo;

VI - opcionalmente, ter um ou mais receptáculos para fixação de dispositivo adicional de armazenamento da Memória Fiscal;(Conv. ICMS 29/07). (Redação do inciso dada pelo Decreto Nº 23.244 de 24.07.2007).

VII - possuir sistema de lacração que, com instalação de até 2 (dois) lacres na parte externa do ECF, impeça o acesso físico à Placa Controladora Fiscal, aos recursos de hardware que implementam a Memória Fiscal e a Memória de Fita-detalhe, ao modem e ao circuito de controle do mecanismo impressor, sendo permitido o acesso físico a atuadores e sensores desse circuito de controle, desde que estes não estejam na Placa Controladora Fiscal; (Conv. ICMS 29/07). (Redação do inciso dada pelo Decreto Nº 23.244 de 24.07.2007).

VIII - as aberturas desobstruídas na parte externa do gabinete não devem permitir o acesso físico às partes protegidas pelo sistema de lacração;

IX - possuir plaqueta metálica de identificação do ECF fixada externamente na estrutura onde se encontre o dispositivo de armazenamento da Memória Fiscal, contendo de forma legível:

a) marca do ECF;

b) tipo do ECF;

c) modelo do ECF;

d) número de fabricação do ECF gravado em relevo;

X - possuir dispositivo próprio, composto de duas teclas identificadas por "SELEÇÃO" e "CONFIRMA", acessíveis externamente, para comandar manualmente a emissão dos seguintes documentos, adotados os procedimentos previstos no § 9º: (Redação dada pelo Decreto Nº 19.886 DE 19.09.2003).

a) Leitura X;

b) Leitura da Memória Fiscal;

c) Fita-detalhe, no caso de ECF com Memória de Fita-detalhe;

XI - possuir uma única entrada habilitada de alimentação para bobina de papel, devendo esta ter largura mínima de 55mm (cinqüenta e cinco milímetros) para ECF alimentado por bateria e 70mm (setenta milímetros) para os demais e, no caso de ECF que emita Nota Fiscal de Venda a Consumidor ou Bilhete de Passagem, uma única entrada habilitada de alimentação para formulário;

XII - possuir rebobinadeira automática para Fita-detalhe, com capacidade de atender às especificações da bobina de papel, exceto nos casos de ECF com mecanismo impressor térmico ou jato de tinta e de ECF que utilize exclusivamente formulário, que, neste caso, deverá possuir mecanismo de tração apropriado;

XIII - possuir Placa Controladora Fiscal única, contendo:

a) processador único independente sem área interna de memória programável não volátil, e, se for o caso, controlador a ele subordinado; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003).

b) Memória de Trabalho implementada em dispositivo semicondutor de memória, com capacidade de retenção de dados por um período mínimo de 1440h (mil quatrocentos e quarenta horas) na ausência de energia elétrica de alimentação;

c) dispositivo único semicondutor de memória não volátil, sem recursos de apagamento por sinais elétricos, para armazenamento do Software Básico, afixado à Placa Controladora Fiscal mediante soquete ou conector;

d) dispositivo de relógio de tempo-real, com capacidade de funcionamento ininterrupto por um período mínimo de 1440h (mil quatrocentos e quarenta horas) na ausência de energia elétrica de alimentação;

e) interruptor de ativação manual, com dois estados fixos distintos, para habilitação ao Modo de Intervenção Técnica, sendo que:

1. em estado de circuito aberto habilita a entrada no Modo de Intervenção Técnica;

2. em estado de circuito fechado habilita a entrada no modo de operação normal do equipamento;

f) porta de comunicação serial padrão EIA RS-232-C e UITT( CCITT)-V24, com conector externo do tipo DB-9 fêmeo, para uso exclusivo do fisco, devendo o cabo ter a seguinte distribuição, observado o § 12 deste artigo e o Art. 6º-A:

1. linha 6 para DSR (Data Set Ready), conectada com a linha DTR (Data Terminal Ready) do computador externo;

2. linha 4 para DTR (Data Terminal Ready), conectada com alinha DSR do computador externo, devendo ser ativada e desativada no máximo em 100ms (cem milissegundos) exclusivamente após a ativação e desativação respectivamente da linha DTR do computador externo;

3. linha 1 para DCD (Delayed Carrier Detected), conectada com as linhas RTS (Request to Send) e CTS (Clear to Send) do computador externo, indicando, quando ativada, que há dados válidos na linha RXD (Received Data);

4. linha 7 para RTS (Request to Send), conectada com a linha CTS a que se refere o item 5 e com a linha DCD do computador externo, indicando, após a ativação da linha DTR a que se refere o item 2, que no máximo em 20ms (vinte milissegundos), haverá dados válidos na linha TXD (Transmitted Data);

5. linha 8 para CTS conectada com a linha RTS a que se refere o item 4 e sem outras conexões com o computador externo;

6. linha 2 para TXD conectada com a linha RXD do computador externo, para transmissão de dados ao computador externo;

7. linha 3 para RXD conectada com a linha TXD do computador externo, para recepção de dados;

8. linha 5 para GND (Ground) conectada com a linha GND do computador externo; (Conv. ICMS 07/06). (Redação da alínea dada pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

g) porta com conector externo para comunicação com computador, sendo que, se utilizada comunicação serial padrão EIA RS-232- C, deverá utilizar conector padrão DB9 fêmeo com a seguinte distribuição, observado o disposto no inciso XVIII do art. 27: (Conv. ICMS 80/07). (Redação dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

1. linha 6 para DSR (Data Set Ready), conectada com a linha 4 para DTR (Data Terminal Ready) do ECF; (Item acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

2. linha 7 para RTS (Request to Send), conectada com a linha 8 para CTS (Clear to Send) do ECF; (Item acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

3. linha 2 para TXD (Transmitted Data); (Item acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

4. linha 3 para RXD (Received Data); (Item acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

8. linha 5 para GND (Ground); (Item acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

h) recursos dedicados de hardware semicondutor que implementem a Memória de Fita-detalhe;"(Revogado pelo Decreto Nº 23.244 de 24.07.2007).

XIV - modem interno, padrão V32bis ou superior da União Internacional de Telecomunicações - UIT -, que atenda as demais especificações estabelecidas nas normas da Agência Nacional de Telecomunicações - ANATEL -, com possibilidade de: (Conv. ICMS 29/07). (Redação dada pelo Decreto Nº 23.244 de 24.07.2007).

a) ser conectado aos demais ECF do estabelecimento por meio de conector padrão RJ11, em um único par de fios comum a todos, galvanicamente isolado, alimentado por fonte de corrente de alta impedância; (Alínea acrescentada pelo Decreto Nº 23.244 de 24.07.2007).

b) ser conectado à rede de telefonia pública, utilizando conector padrão ANATEL ou RJ11 a que se refere a alínea "a", com capacidade de dar resposta automática à chamada externa, condição que deve ser parametrizável em Modo de Intervenção Técnica; (Alínea acrescentada pelo Decreto Nº 23.244 de 24.07.2007).

c) ser modularmente destacável da PCF; (Alínea acrescentada pelo Decreto Nº 23.244 de 24.07.2007).

d) permitir que a comunicação ocorra concomitantemente com os eventos fiscais e, se for o caso, que a última informação seja transferida remotamente após a conclusão do evento pendente de execução. (Alínea acrescentada pelo Decreto Nº 23.244 de 24.07.2007).

e) dar resposta automática à chamada telefônica, estabelecendo o canal virtual inicial ponto a ponto, condições que deverão ser parametrizáveis em Modo de Intervenção Técnica. (Conv. ICMS 80/07). (Alínea acrescentada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

XV - possuir recursos dedicados de hardware semicondutor que implementem a Memória de Fita-detalhe e que não permitam o apagamento e a modificação dos dados gravados e esteja fixado internamente, protegidos por encapsulamento que impeça o acesso físico aos seus componentes e por lacre físico interno que impeça sua remoção sem que fique evidenciada. (Conv. ICMS 29/07). (Redação dada pelo Decreto Nº 23.244 de 24.07.2007).

§ 1º O mecanismo impressor do ECF poderá ser de impacto, jato de tinta ou térmico.

§ 2º A resina utilizada para fixação ou proteção de qualquer dispositivo previsto neste Decreto, quando exigida, deverá impedir a remoção do dispositivo sem o dano permanente do receptáculo ou superfície onde esteja aplicada.

§ 3º Dispositivos Lógicos Programáveis ou outro hardware configurável ou programável integrantes da Placa Controladora Fiscal, dos recursos associados ao dispositivo de armazenamento da Memória Fiscal e dos recursos de hardware que implementam a Memória de Fita-detalhe: (Conv. ICMS 29/07). (Redação do parágrafo dada pelo Decreto Nº 23.244 de 24.07.2007).

I - devem ser afixados sem utilização de soquete ou conector;

II - devem estar programados de forma a permitir a leitura de seu conteúdo;

III - não devem estar acessíveis para programação.

§ 4º Deve ser bloqueada qualquer comunicação efetuada por meio de conector de acesso externo, enquanto estiver ocorrendo comunicação por meio do conector previsto na alínea f do inciso XIII.(Revogado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

§ 5º O ECF deverá sair do fabricante ou importador com os lacres previstos no inciso VII, observados os requisitos do § 1º do artigo 5º, devidamente instalados.

§ 6º A Receita Estadual poderá exigir a colocação de outros lacres no sistema de lacração previsto no inciso VII deste artigo, em ECF homologado, quando verificado que o sistema inicialmente aprovado não atende aos requisitos previstos.

§ 7º Os conectores instalados no ECF não deverão conter pinos sem função implementada. (Parágrafo acrescentado pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

§ 8º O sistema de lacração, de que trata o inciso VII, deverá ser indicado através de croquis impresso e afixado na face interna da tampa do mecanismo impressor. (Parágrafo acrescentado pelo Decreto Nº 19.886 DE 19.09.2003).

§ 9º Os documentos especificados no inciso X, devem ser obtidos através dos seguintes procedimentos:

I - ao ligar o ECF com a tecla "SELEÇÃO" pressionada, deverão ser impressas as seguintes opções:

a) "Leitura X - 01 toque";

b) "leitura completa da MF - 02 toques";

c) "leitura simplificada da MF - 03 toques";

d) "Fita-detalhe - 04 toques";

II - a opção deverá ser efetivada pelo acionamento da tecla "SELEÇÃO" de acordo com o número de toques, finalizando o procedimento com a tecla "CONFIRMA";

III - nas hipóteses das alíneas b e c do inciso I, observar-se-ão:

a) após o procedimento previsto no inciso anterior devem ser impressas as opções:

1. "intervalo de data - 01 toque";

2. "intervalo de CRZ - 02 toques";

b) a opção da alínea anterior deverá ser efetivada pela tecla "SELEÇÃO" de acordo com o número de toques, finalizando o procedimento com a tecla "CONFIRMA";

c) após o procedimento da alínea anterior deverão ser impressas, conforme o caso, as mensagens "00/00/00 a 00/00/00", para as datas inicial e final, ou "0000 a 0000", para o CRZ inicial e final;

d) os dígitos referentes a intervalos de data ou de CRZ deverão ser preenchidos a partir da esquerda, utilizando a tecla "SELEÇÃO" para incrementar e imprimi-los e a tecla "CONFIRMA" para aceitar a seleção e avançar para o próximo dígito;

IV - na hipótese da alínea d, observar-se-ão:

a) após o procedimento previsto no inciso II, deverão ser impressas as opções:

1. "intervalo de data - 01 toque";

2. "intervalo de COO - 02 toques";

b) a opção da alínea anterior deverá ser efetivada pela tecla "SELEÇÃO" de acordo com o número de toques, finalizando o procedimento com a tecla "CONFIRMA";

c) após o procedimento da alínea anterior deverão ser impressas, conforme o caso, as mensagens "00/00/00 a 00/00/00", para as datas inicial e final, ou "0000 a 0000", para o COO inicial e final;

d) os dígitos referentes a intervalos de data ou de COO deverão ser preenchidos a partir da esquerda, utilizando a tecla "SELEÇÃO" para incrementar e imprimi-los e a tecla "CONFIRMA" para aceitar a seleção e avançar para o próximo dígito. (Parágrafo acrescentado pelo Decreto Nº 19.886 DE 19.09.2003).

§ 10. O sistema de lacração previsto no inciso VII do caput deste artigo deve dispor de dispositivo, inacessível externamente, com a função prevista na alínea "g" do inciso I do art. 67; ( Conv. ICMS 153/05). (Parágrafo acrescentado pelo Decreto Nº 21.939 DE 15.03.2006, DOE MA de 17.03.2006, com efeitos a partir da data da publicação, no Diário Oficial da União, do Convênio ICMS Nº 153 DE 16.12.2005)

§ 12. A comunicação de dados efetuada pela porta prevista na alínea "f" do inciso XIII desta artigo e pelo modem previsto no inciso XIV do art. 4º obedecerá a seguinte especificação: (Conv. ICMS 80/07). (Redação dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

I - tamanho do caractere: 8 bits sem paridade; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

II - modo de comunicação: "half duplex", assíncrona com um bit de "stop"; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

III - velocidade: 9600 BPS ou superior definida na norma V92da União Internacional de Telecomunicações - UIT; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

IV - enlace de comunicação: (Acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

a) após o acionamento do sinal DTR, o ECF receberá do computador externo o código ENQ(05h) (Enquiry) do padrão ASCII (American Standards Commitee for Information Interchange); (Alínea acrescentada pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

b) se o ECF ainda não estiver apto, devolverá o código WACK(11h) (Wait Before Transmit Affirmative Acknowledgment), indicando ao computador externo que aguarde; (Conv. ICMS 80/07). (Redação da alínea dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

c) se o ECF receber corretamente, devolverá o código ACK(06h) (Acknowledgment), caso contrário, devolverá o código NACK(15h)(Negative Acknowledgment); (Alínea acrescentada pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

§ 13. Admite-se que na implementação dos recursos necessários ao atendimento do requisito previsto na alínea "a", do inciso V, do art. 4º, seja utilizado hardware configurável ou programável desde que a configuração ou a programação possa ser completamente verificada a partir do hardware utilizado, entendendo-se por configuração ou programação todo e qualquer código objeto gravado internamente no hardware que determine sua forma de funcionamento no circuito eletrônico. (Conv. ICMS 29/07). (Parágrafo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

Art. 4º-A Ocorrendo dano irrecuperável ou esgotamento da capacidade de armazenamento da Memória de Fita-detalhe serão observadas as seguintes condições e procedimentos: (Conv. ICMS 29/07).

I - somente em Modo de Intervenção Técnica, os recursos poderão ser substituídos;

II - o fabricante ou o importador, o contribuinte usuário e a empresa interventora credenciada, nos termos do art. 95, deverão observar o disposto na legislação da unidade federada quanto à exigência de autorização para substituição do dispositivo;

III - o novo dispositivo deverá ser iniciado pelo fabricante ou pelo importador com a gravação do número de fabricação original do ECF. (Artigo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

Art. 4º-B Em relação à Memória Fiscal, à Memória de Trabalho e à Memória de Fita-detalhe, o dispositivo de armazenamento de dados poderá variar em quantidade, capacidade de armazenamento, ou tipo, desde que seja mantido o esquema elétrico e leiaute de circuito impresso da placa onde esteja montado. (Conv. ICMS 29/07). (Artigo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).

Seção II - Da Placa Controladora Fiscal

Art. 5º A Placa Controladora Fiscal deve apresentar as seguintes características:

I - o processador deve executar exclusivamente instruções provenientes do Software Básico;

II - os únicos dispositivos de memória acessíveis ao processador devem ser aqueles que implementam a Memória de Trabalho, a Memória Fiscal, a Memória de Fita-detalhe, o relógio de tempo-real e o Software Básico;

III - a Memória de Trabalho, a Memória Fiscal, a Memória de Fita-detalhe, o relógio de tempo-real e o Software Básico devem ser acessíveis exclusivamente ao processador ou a controlador a ele subordinado;

IV - o dispositivo de armazenamento do Software Básico deve ser protegido por lacre físico interno dedicado que impeça sua remoção da Placa Controladora Fiscal sem que fique evidenciada;

V - em relação aos recursos da Memória de Fita-detalhe, serão observadas as seguintes condições:(Revogado pelo Decreto Nº 23.244 de 24.07.2007).

a) caso sejam removíveis, eles devem ser protegidos por lacre físico interno dedicado que impeça sua remoção sem que fique evidenciada e devem exibir a identificação do fabricante ou importador e o seu número de série, sendo que:

1. no caso de esgotamento, somente em Modo de Intervenção Técnica novos recursos poderão ser acrescentados no ECF, desde que atendam aos requisitos estabelecidos;

2. o caso de dano irrecuperável, somente em Modo de Intervenção Técnica poderão ser substituídos por novos recursos, desde que atendam aos requisitos estabelecidos;

b) devem ser protegidos por encapsulamento que impeça o acesso físico aos seus componentes; (Redação do inciso dada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)"

"V - em relação aos recursos da Memória de Fita-detalhe, serão observadas as seguintes condições:

a) caso sejam removíveis, eles devem ser protegidos por lacre físico interno dedicado que impeça sua remoção sem que fique evidenciada e devem exibir a identificação do fabricante ou importador e o seu número de série;

b) devem ser protegidos por encapsulamento que impeça o acesso físico aos seus componentes;

c) no caso de esgotamento, somente em Modo de Intervenção Técnica, novos recursos poderão ser acrescentados no ECF, desde que atendam aos requisitos estabelecidos;

d) no caso de dano irrecuperável, somente em Modo de Intervenção Técnica poderão ser substituídos por novos recursos, desde que atendam aos requisitos estabelecidos.

§ 1º O ECF deverá sair do fabricante ou do importador com os lacres previstos no inciso IV do caput deste artigo e no inciso XV do caput do art. 4º, devendo os lacres atender aos seguintes requisitos: (Conv. ICMS 29/07). (Redação dada pelo Decreto Nº 23.244 de 24.07.2007).

I - ser confeccionado em material rígido e translúcido que não permita a sua abertura sem dano aparente;

II - ter capacidade de atar as partes sem permitir ampliação da folga após sua colocação;

III - não causar interferência elétrica ou magnética nos circuitos adjacentes;

IV - conter as seguintes expressões e indicações gravadas de forma indissociável e perene em alto ou baixo relevo:

a) CNPJ do fabricante ou importador do ECF;

b) numeração distinta com sete dígitos;

V - não sofrer deformações com temperaturas de até 200ºC.

§ 2º O fio utilizado no lacre deve ser metálico e, quando utilizado internamente ao ECF, revestido por material isolante.

§ 3º Em substituição ao lacre indicado no inciso V, os recursos poderão ser fixados internamente em receptáculo indissociável da estrutura do equipamento, mediante aplicação de resina opaca que envolva todos os recursos.(Conv. ICMS 75/04). (Parágrafo acrescentado pelo Decreto Nº 23.244 de 24.07.2007).(Revogado pelo Decreto Nº 23.244 de 24.07.2007, DOE MA de 27.07.2007)

§ 4º A proteção do dispositivo indicado no inciso IV do caput deste artigo e do dispositivo indicado no inciso XV do caput do art. 4º poderá ser feita com utilização de um único lacre. (Conv. ICMS 29/07). (Redação do parágrafo dada pelo Decreto Nº 23.244 de 24.07.2007).

CAPÍTULO III - DO SOFTWARE BÁSICO

Seção I - Dos Requisitos Gerais

Art. 6º O Software Básico deve possuir acumuladores para registro de valores indicativos das operações, prestações e eventos realizados no ECF.

§ 1º Os acumuladores estão divididos em totalizadores, contadores e indicadores.

§ 2º Os totalizadores destinam-se ao acúmulo de valores monetários referentes às operações e prestações e, salvo disposição em contrário, são de implementação obrigatória, estando divididos em: (Redação dada pelo Decreto Nº 19.886 DE 19.09.2003).

I - Totalizador Geral, que deve:

a) ser único e representado pelo símbolo "GT";

b) expressar o somatório das vendas brutas gravadas na Memória Fiscal mais o valor acumulado no totalizador de Venda Bruta Diária, para o mesmo número de Cadastro Nacional de Pessoa Jurídica (CNPJ), Inscrição Estadual (IE) ou Inscrição Municipal (IM);

c) ter capacidade de dígitos igual a 18 (dezoito);

d) ser incrementado do valor do registro quando e somente quando ocorrer registro relativo a item ou acréscimo sobre item, vinculados a:

1. totalizador tributado pelo ICMS, compreendendo:

1.1. totalizador tributado pelo ICMS, com carga tributária vinculada;

1.2.totalizador de isento;

1.3. totalizador de substituição tributária;

1.4. totalizador de não-incidência;

2. totalizador tributado pelo ISSQN, compreendendo:

2.1. totalizador tributado pelo ISSQN, com carga tributária vinculada;

2.2. totalizador de isento;

2.3. totalizador de substituição tributária;

2.4. totalizador de não-incidência;

e) ser irredutível, exceto na hipótese de reiniciação;

f) ser reiniciado com zero quando:

1. da gravação de dados referentes ao número de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

2. exceder a capacidade de dígitos;

3. da fixação de novo dispositivo de armazenamento da Memória Fiscal em ECF sem Memória de Fita-detalhe;

4. da gravação do símbolo da moeda correspondente à unidade monetária a ser impressa nos documentos; (Item acrescentado pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

g) ser recomposto, no caso de ECF sem Memória de Fita-detalhe, com os valores gravados a título de Venda Bruta Diária até a última Redução Z gravada na Memória Fiscal, na hipótese de perda dos dados gravados na Memória de Trabalho;

II - totalizador de Venda Bruta Diária, que deve:

a) ser único e representado pelo símbolo "VB";

b) ter capacidade de dígitos igual a 14 (quatorze);

c) representar a diferença entre o valor acumulado no Totalizador Geral e o valor acumulado no Totalizador Geral no momento da emissão da última Redução Z, emitido para os mesmos números de inscrições estadual, municipal e Cadastro Nacional de Pessoa Jurídica;

d) ser irredutível, exceto na hipótese de reiniciação;

e) ser reiniciado com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

III - totalizadores parciais de operações e prestações tributadas pelo ICMS e pelo ISSQN, que devem:

a) ter capacidade de dígitos igual a 13 (treze);

b) estar limitados a 30 (trinta) para ICMS e 30 (trinta) para ISSQN;

c) ser expressos pelos símbolos:

1. para o ICMS: xxTnn,nn%, onde xx representa o número de identificação do totalizador podendo variar de 01 a 30 e nn,nn representa o valor da carga tributária correspondente; (Redação do item dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 12.07.2007)

2. para o ISSQN: xxSnn,nn%, onde xx representa o número de identificação do totalizador podendo variar de 01 a 30 e nn,nn representa o valor da carga tributária correspondente; (Conv. ICMS 80/07) (Redação do item dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 12.07.2007)

d) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

e) ser incrementados do valor do registro quando e somente quando ocorrer registro de item ou de acréscimo sobre item, vinculados ao respectivo totalizador de ICMS ou ISSQN;

f) ser deduzidos do valor do registro quando e somente quando ocorrer registro relativo a:

1. cancelamento de item ou cancelamento de acréscimo sobre item, vinculados ao respectivo totalizador de ICMS ou ISSQN;

2. desconto sobre item vinculado ao respectivo totalizador de ICMS ou ISSQN;

IV - totalizadores parciais de isento, de substituição tributária e de não-incidência:

a) os totalizadores para isento devem estar limitados a 3 (três) para as operações e prestações tributadas pelo ICMS e ser expressos por "In", onde n representa um número inteiro de 1 (um) a 3 (três);

b) os totalizadores para isento devem estar limitados a 3 (três) para as prestações tributadas pelo ISSQN e ser expressos por "ISn", onde n representa um número inteiro de 1 (um) a 3 (três);

c) os totalizadores para substituição tributária devem estar limitados a 3 (três) para as operações e prestações tributadas pelo ICMS e ser expressos por "Fn", onde n representa um número inteiro de 1 (um) a 3 (três);

d) os totalizadores para substituição tributária devem estar limitados a 3 (três) para as prestações tributadas pelo ISSQN e ser expressos por "FSn", onde n representa um número inteiro de 1 (um) a 3 (três);

e) os totalizadores para não-incidência devem estar limitados a 3 (três) para as operações e prestações tributadas pelo ICMS e ser expressos por "Nn", onde n representa um número inteiro de 1 (um) a 3 (três);

f) os totalizadores para não-incidência devem estar limitados a 3 (três) para as prestações tributadas pelo ISSQN e ser expressos por "NSn", onde n representa um número inteiro de 1 (um) a 3 (três);

g) devem ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

h) devem ter capacidade de dígitos igual a 13 (treze);

i) devem ser incrementados do valor do registro quando e somente quando ocorrer registro de item ou registro de acréscimo sobre item, vinculados ao respectivo totalizador;

j) devem ser deduzidos do valor do registro quando e somente quando ocorrer:

1. cancelamento de item ou cancelamento de acréscimo sobre item, vinculados ao respectivo totalizador;

2. desconto sobre item vinculado ao respectivo totalizador;

V - totalizadores parciais dos meios de pagamento e de troco, que devem:

a) ter capacidade de dígitos igual a 13 (treze);

b) corresponder a apenas um para cada tipo de meio de pagamento cadastrado, limitados a 20 (vinte);

c) corresponder a apenas um para o troco e ser representado pela palavra "TROCO", impressa em letras maiúsculas;

d) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

e) ser representados pela expressão cadastrada para cada tipo de meio de pagamento;

f) ser incrementados:

1. do valor do registro quando e somente quando ocorrer registro do meio de pagamento vinculado ao respectivo totalizador;

2. do valor registrado como troco no documento fiscal, no caso do totalizador de TROCO;

g) ser deduzidos do valor do registro quando e somente quando ocorrer:

1. cancelamento do documento em que o respectivo valor foi registrado;

2. troca do meio de pagamento;

VI - totalizadores parciais de operações não-fiscais, que devem:

a) ter capacidade de dígitos igual a 13 (treze);

b) corresponder a apenas um para cada tipo de operação não-fiscal cadastrada, limitados a 30 (trinta);

c) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

d) ser representados pela expressão cadastrada para cada tipo de operação não-fiscal;

e) ser incrementados do valor do registro quando e somente quando ocorrer registro de operação não-fiscal ou acréscimo sobre operação não-fiscal, vinculado ao respectivo totalizador;

f) ser deduzidos do valor do registro quando e somente quando ocorrer:

1. cancelamento de operação não-fiscal ou cancelamento de acréscimo sobre operação não-fiscal, vinculados ao respectivo totalizador;

2. desconto sobre operação não-fiscal vinculado ao respectivo totalizador;

VII - totalizadores parciais de descontos, de implementação obrigatória, que devem: (Conv. ICMS 29/07). (Redação pelo Decreto Nº 23.244 de 24.07.2007).

a) ter capacidade de dígitos igual a 13 (treze);

b) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

c) ser único para operações e prestações vinculadas ao ICMS, representado pela expressão "DESCONTO ICMS";

d) ser único para prestações vinculadas ao ISSQN, representado pela expressão "DESCONTO ISSQN", se o equipamento permitir registro de desconto sobre prestações vinculadas ao ISSQN;

e) para operações ou prestações sujeitas ao ICMS, ser:

1. incrementado do valor do registro quando e somente quando ocorrer registro de desconto sobre item ou registro de desconto sobre subtotal, vinculados a totalizador de ICMS;

2. deduzido do valor do registro quando e somente quando ocorrer cancelamento de registro de desconto sobre item ou cancelamento de registro de desconto sobre subtotal, vinculados a totalizador de ICMS;

f) para prestações sujeitas ao ISSQN, ser:

1. incrementado do valor do registro quando e somente quando ocorrer registro de desconto sobre item ou registro de desconto sobre subtotal, vinculados a totalizador de ISSQN;

2. deduzido do valor do registro quando e somente quando ocorrer cancelamento de registro de desconto sobre item ou cancelamento de registro de desconto sobre subtotal, vinculado a totalizador de ISSQN;

g) para equipamento que não permita desconto sobre ISSQN, o registro de desconto sobre o valor do subtotal da operação em documento fiscal deverá ser indicado pela expressão "DESCONTO-ICMS", incidir sobre os valores vinculados ao ICMS e ser deduzido proporcionalmente dos totalizadores parciais de ICMS referentes aos itens registrados no documento;

h) para equipamento que permita desconto sobre ISSQN, o registro de desconto sobre o valor do subtotal da operação em documento fiscal deverá ser deduzido proporcionalmente dos totalizadores parciais referentes aos itens registrados no documento;

i) no caso de registro de desconto sobre o valor do subtotal da operação em documento não-fiscal, o valor de desconto registrado deverá ser deduzido proporcionalmente dos totalizadores parciais de operações não-fiscais referentes às operações registradas no documento;

j) ser único para operações não-fiscais, representado pela expressão "DESC NÃO-FISC";

k) para operações não-fiscais, ser:

1. incrementado do valor do registro quando e somente quando ocorrer registro de desconto sobre item ou registro de desconto sobre subtotal, em Comprovante Não Fiscal;

2. deduzido do valor do registro quando e somente quando ocorrer cancelamento de registro de desconto sobre item ou cancelamento de registro de desconto sobre subtotal, em Comprovante Não Fiscal;

VIII - totalizadores parciais de acréscimos, de implementação obrigatória, que devem: (Conv. ICMS 29/07). (Redação pelo Decreto Nº 23.244 de 24.07.2007).

a) ter capacidade de dígitos igual a 13 (treze);

b) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

c) ser único para operações ou prestações sujeitas ao ICMS, representado pela expressão "ACRÉSCIMO ICMS";

d) ser único para prestações sujeitas ao ISSQN, representado pela expressão "ACRÉSCIMO ISSQN";

e) para operações ou prestações sujeitas ao ICMS ou ao ISSQN:

1. ser incrementado do valor do registro quando e somente quando ocorrer acréscimo sobre item ou acréscimo sobre subtotal, vinculados ao respectivo totalizador;

2. ser deduzido do valor do registro quando e somente quando ocorrer cancelamento de acréscimo sobre item ou cancelamento de acréscimo sobre subtotal, vinculados ao respectivo totalizador;

f) no caso de registro de acréscimo sobre o valor do subtotal da operação em documento fiscal, o valor registrado deverá ser somado proporcionalmente aos totalizadores parciais de ICMS ou de ISSQN, referentes aos itens registrados no documento;

g) no caso de registro de acréscimo sobre o valor do subtotal da operação em documento não-fiscal, o valor registrado deverá ser somado proporcionalmente aos totalizadores parciais de operações não-fiscais referentes às operações registradas no documento;

h) ser único para operações não-fiscais, representado pela expressão "ACRE NÃO-FISC";

i) para operações não-fiscais:

1. ser incrementado do valor do registro quando e somente quando ocorrer acréscimo sobre item ou acréscimo sobre subtotal, em Comprovante Não Fiscal;

2. ser deduzido do valor do registro quando e somente quando ocorrer cancelamento de acréscimo sobre item ou cancelamento de acréscimo sobre subtotal, em Comprovante Não Fiscal;

IX - totalizadores parciais de cancelamentos, que devem:

a) ter capacidade de dígitos igual a 13 (treze);

b) ser reiniciados com zero imediatamente após a emissão de uma Redução Z e quando ocorrer, exceto no caso de ECF com Memória de Fita-detalhe, perda de dados gravados na Memória de Trabalho;

c) ser único para operações e prestações sujeitas ao ICMS, representado pela expressão "CANCELAMENTO ICMS";

d) ser único para prestações sujeitas ao ISSQN, representado pela expressão "CANCELAMENTO ISSQN";

e) para operações ou prestações sujeitas ao ICMS ou prestações sujeitas ao ISSQN, ser incrementado do valor do registro quando e somente quando ocorrer registro de cancelamento de item ou de cancelamento de acréscimo sobre item, vinculados ao respectivo totalizador;

f) ser único para operações não fiscais, representado pela expressão "CANC NÃO-FISC";

g) para operações não-fiscais, ser incrementado do valor do registro quando e somente quando ocorrer registro de cancelamento de item ou de acréscimo sobre item, em Comprovante Não-Fiscal.

§ 3º Os contadores destinam-se ao acúmulo da quantidade de eventos ocorridos no ECF, sendo os seguintes:

I - Contador de Reinício de Operação, de implementação obrigatória, com as seguintes características:

a) estar residente na Memória Fiscal;

b) ser único e representado pela sigla "CRO";

c) ter capacidade de dígitos igual a 3 (três);

d) ser incrementado de uma unidade quando e somente quando ocorrer saída do Modo de Intervenção Técnica;

e) ter valor inicial igual a zero;

f) ter como valor limite 200 (duzentos) para ECF sem Memória de Fita-detalhe;

g) ser irredutível, exceto no caso de fixação de novo dispositivo de armazenamento da Memória Fiscal em ECF sem Memória de Fita-detalhe;

II - Contador de Reduções Z, de implementação obrigatória, com as seguintes características:

a) estar residente na Memória Fiscal;

b) ser único e representado pela sigla "CRZ";

c) ter capacidade de dígitos igual a 4 (quatro);

d) ser incrementado de uma unidade quando e somente quando houver emissão de Redução Z, exceto no caso previsto no § 2º do art. 35;

e) ter valor inicial igual a zero;

f) ser irredutível, exceto no caso de fixação de novo dispositivo de armazenamento da Memória Fiscal em ECF sem Memória de Fita-detalhe;

III - Contador de Ordem de Operação, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "COO";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando for impresso qualquer documento, exceto nos casos de cupom adicional e de via adicional de documento;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

IV - Contador Geral de Operação Não-Fiscal, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "GNF";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando for emitido um dos seguintes documentos, exceto no caso de emissão de via adicional:

1. Comprovante Não-Fiscal, inclusive o Comprovante Não-Fiscal Cancelamento;

2. Comprovante de Crédito ou Débito;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

V - Contador de Cupom Fiscal, de implementação obrigatória se o ECF emitir Cupom Fiscal, com as seguintes características:

a) ser único e representado pela sigla "CCF";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando da emissão de Cupom Fiscal, inclusive de Cupom Fiscal cancelado durante sua emissão;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

VI - Contador de Nota Fiscal de Venda a Consumidor, de implementação obrigatória se o ECF emitir Nota Fiscal de Venda a Consumidor, com as seguintes características:

a) ser único e representado pela sigla "CVC";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Nota Fiscal de Venda a Consumidor, inclusive de Nota Fiscal de Venda a Consumidor cancelada durante sua emissão;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

VII - Contador Geral de Relatório Gerencial, de implementação obrigatória se o ECF emitir Relatório Gerencial, com as seguintes características:

a) ser único e representado pela sigla "GRG";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Relatório Gerencial;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

VIII - Contador Geral de Operação Não-Fiscal Cancelada, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "NFC";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Comprovante Não-Fiscal cancelado durante sua emissão ou emissão de Comprovante Não-Fiscal Cancelamento;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

IX - Contador de Mapa Resumo de Viagem, de implementação obrigatória se o ECF emitir Mapa Resumo de Viagem, com as seguintes características:

a) ser único e representado pela sigla "CMV";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Mapa Resumo de Viagem;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

X - Contador de Cupom Fiscal Cancelado, de implementação obrigatória se o ECF emitir Cupom Fiscal, com as seguintes características:

a) ser único e representado pela sigla "CFC";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando ocorrer cancelamento de Cupom Fiscal;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

XI - Contador de Nota Fiscal de Venda a Consumidor Cancelada, de implementação obrigatória se o ECF emitir Nota Fiscal de Venda a Consumidor, com as seguintes características:

a) ser único e representado pela sigla "CNC";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando ocorrer cancelamento de Nota Fiscal de Venda a Consumidor;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

XII - Contadores Específicos de Operações Não-Fiscais, de implementação obrigatória se o ECF emitir Comprovante Não-Fiscal, com as seguintes características:

a) corresponder a apenas um para cada tipo de operação não-fiscal, limitados a 30 (trinta), e ser representado pela sigla "CON";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementados de uma unidade quando e somente quando ocorrer o registro da respectiva operação em Comprovante Não-Fiscal;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

XIII - Contadores Específicos de Relatórios Gerenciais, de implementação obrigatória se o ECF emitir Relatório Gerencial, com as seguintes características:

a) corresponder a apenas um para cada tipo de relatório gerencial e ser representado pela sigla "CER";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando ocorrer a emissão do respectivo relatório gerencial;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

XIV - Contador de Comprovante de Crédito ou Débito, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "CDC";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando houver emissão do documento Comprovante de Crédito ou Débito;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos;

XV - Contador de Fita-detalhe, de implementação obrigatória somente em ECF com Memória de Fita-detalhe, com as seguintes características:

a) ser único e representado pela sigla "CFD";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Fita-detalhe;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

2. exceder a capacidade de dígitos;

XVI - Contador de Bilhete de Passagem, de implementação obrigatória se o ECF emitir Bilhete de Passagem, com as seguintes características:

a) ser único e representado pela sigla "CBP";

b) ter capacidade de dígitos igual a 6 (seis);

c) ser incrementado de uma unidade quando e somente quando houver emissão de Bilhete de Passagem, inclusive de Bilhete de Passagem cancelado durante sua emissão;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. gravação de números de inscrição no Cadastro Nacional de Pessoa Jurídica, inscrição estadual ou inscrição municipal de identificação de novo contribuinte usuário;

3. exceder a capacidade de dígitos;

XVII - Contador de Bilhete de Passagem Cancelado, de implementação obrigatória se o ECF emitir Bilhete de Passagem, com as seguintes características:

a) ser único e representado pela sigla "CBC";

b) ter capacidade de dígitos igual a 4 (quatro);

c) ser incrementado de uma unidade quando e somente quando ocorrer o cancelamento de Bilhete de Passagem;

d) ter valor inicial igual a zero;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

3. exceder a capacidade de dígitos.

§ 4º Os indicadores destinam-se à gravação de identificações e parâmetros de operação, estando divididos em:

I - Número de Ordem Seqüencial do ECF, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "ECF";

b) ter capacidade de dígitos igual a 3 (três);

c) ter valor diferente de zero;

II - Número de Comprovantes de Crédito ou Débito Não Emitidos, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela sigla "NCN";

b) ter capacidade de dígitos igual a 4 (quatro);

c) indicar a quantidade de registros de meio de pagamento que admite Comprovante de Crédito ou Débito somados com os Comprovantes de Crédito ou Débito estornados, deduzidas as quantidades relativas a:

1. Comprovantes de Crédito ou Débito emitidos;

2. registros de meio de pagamento que admite Comprovante de Crédito ou Débito, substituído por outro meio de pagamento que não admite Comprovante de Crédito ou Débito;

d) ter valor inicial igual a zero;

e) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. emissão de uma Redução Z;

III - Tempo Emitindo Documento Fiscal, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela expressão "Tempo Emitindo Doc. Fiscal";

b) ser incrementado do tempo gasto na emissão de cada documento fiscal, exceto dos tempos de emissão dos documentos Leitura X, Redução Z, Leitura da Memória Fiscal e Mapa Resumo de Viagem;

c) ter valor inicial igual a zero;

d) ser expresso no formato hh:mm:ss;

e) ser irredutível, exceto nas hipóteses de reiniciação;

f) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. perda de informações do relógio de tempo-real;

3. emissão de uma Redução Z;

IV - Tempo Operacional, de implementação obrigatória, com as seguintes características:

a) ser único e representado pela expressão "Tempo Operacional";

b) indicar o tempo compreendido entre Reduções Z e durante o qual o ECF esteja em condições de realizar operações de circulação de mercadoria, prestações de serviço ou operações não-fiscais;

c) ser expresso no formato hh:mm:ss;

d) ser irredutível, exceto nas hipóteses de reiniciação;

e) ser reiniciado quando ocorrer uma das seguintes hipóteses:

1. perda de dados gravados na Memória de Trabalho, exceto no caso de ECF com Memória de Fita-detalhe;

2. perda de informações do relógio de tempo-real;

3. emissão de uma Redução Z;

V - Operador, de implementação facultativa, com as seguintes características:

a) ser representado pela sigla "OPR";

b) ter capacidade de até 20 (vinte) caracteres; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003).

VI - Loja, de implementação facultativa, com as seguintes características:

a) ser representado pela sigla "LJ";

b) ter capacidade de caracteres igual a 4 (quatro).

§ 5º No caso da alínea c do inciso II do parágrafo anterior, havendo registro de meio de pagamento com parcelamento de valor que exija a emissão de mais de um comprovante, adotar-se-á a quantidade de parcelas em substituição ao respectivo meio de pagamento registrado. (Parágrafo acrescentado pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

§ 6º O Cupom Fiscal, o Bilhete de Passagem, a Nota Fiscal de Venda a Consumidor e o Comprovante Não-Fiscal emitido para cancelamento, respectivamente, de outro Cupom Fiscal, Bilhete de Passagem, Nota Fiscal de Venda a Consumidor e Comprovante Não-Fiscal não deve incrementar o respectivo contador de Cupom Fiscal, Nota Fiscal de Venda a Consumidor, Bilhete de Passagem e de Comprovante Não-Fiscal. (Parágrafo acrescentado pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

Art. 6º-A Na camada de enlace da comunicação remota, o Software Básico adotará caracteres de controle do código padrão ASCII e caracteres de detecção de erro, na seqüência indicada, baseada no modo transparente do protocolo BSC1 (Binary Synchronous Control): (Conv. ICMS 80/07). (Redação dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

I - SOH(01h) - (Start of Header); (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

II - três bytes, no formato numérico ASCII, para o número de ordem do ECF; (Redação do inciso dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

III - quatro bytes, no formato numérico ASCII, para comandos ou respostas, observado o inciso XVII do art. 27, exclusivamente no caso de comunicação remota realizada por meio do modem previsto no inciso XIV do art. 4º; (Redação do inciso dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

IV - bloco de texto com 265(duzentos e sessenta e cinco)bytes, iniciado com DLE(10h) (Data Link Escape) seguido de STX(02h)(Start of Text), e terminado com DLE(10h) seguido, conforme o caso,de ETB(17h) (End of Transmission Block) ou de ETX(03h) (End of Text), observado o parágrafo único; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

V - BCC (Block Check Character), dois bytes definidos pelo resto da divisão - módulo 2 - do bloco iniciado pelo primeiro byte previsto no inciso II, pelo polinômio gerador irredutível CRC (Cyclic Redundancy Checking), x16 + x12 + x5 + 1, definido na norma V.41 do CCITT (Conselho Consultivo Internacional de Telefonia e Telegrafia); (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

VI - NACK(15h) para indicar que o bloco precisa ser novamente transmitido; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

VII - WACK(11h), se for necessário aguardar a transmissão do próximo bloco; (Conv. ICMS 80/07). (Redação do inciso dada pelo Decreto Nº 23.557 DE 08.11.2007, DOE MA de 08.11.2007, com efeitos a partir de 01.10.2007)

VIII - ACK0(1030h), se o bloco for recebido corretamente e o próximo bloco ímpar puder ser transmitido; (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

IX - ACK1(1031h), se o bloco for recebido corretamente e o próximo bloco par puder ser transmitido. (Inciso acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

Parágrafo único. Se não houver bloco de texto a ser transmitido, os bytes previstos no inciso III serão seguidos de ETX e de BCC, previsto no inciso IV. (Conv. ICMS 07/06). (Parágrafo acrescentado pelo Decreto Nº 22.194 DE 14.06.2006, DOE MA de 20.06.2006, com efeitos a partir de 01.01.2007)

Subseção I - Dos Dados da Memória Fiscal

Art. 7º A Memória Fiscal é constituída de campos para gravação de dados relativos a:

I - identificação do equipamento, composta por:

a) número de fabricação do ECF, com 20 (vinte) caracteres, cuja gravação determina a iniciação da Memória Fiscal;

b) marca do ECF, com 20 (vinte) caracteres, gravada quando da iniciação da Memória Fiscal;

c) modelo do ECF, com 20 (vinte) caracteres, gravado quando da iniciação da Memória Fiscal;

d) tipo do ECF, com 7 (sete) caracteres, gravado quando da iniciação da Memória Fiscal;

e) lista de identificação das versões do Software Básico, gravadas automaticamente quando da primeira execução do respectivo Software Básico;

f) lista dos números de série das Memórias de Fita-detalhe, no caso de ECF com esse dispositivo;

g) datas e horas de gravação da identificação das versões do Software Básico;

II - Logotipo Fiscal, gravado quando da iniciação da Memória Fiscal;

III - identificação e características para o contribuinte usuário, contendo: (Redação dada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

a) número de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ), com 20 (vinte) caracteres;

b) número de inscrição no cadastro de contribuintes da unidade federada (Inscrição Estadual - IE), com 20 (vinte) caracteres;

c) número de inscrição no cadastro de contribuintes do município (Inscrição Municipal - IM), com 20 (vinte) caracteres;

d) caracteres ou símbolos referentes a codificação para o valor acumulado no Totalizador Geral;

e) símbolo da moeda correspondente à unidade monetária a ser impressa nos documentos, com até quatro caracteres; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003).

f) número de casas decimais da quantidade e do valor unitário do registro de item. (Alínea acrescentada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

g) data e hora de gravação dos dados das alíneas anteriores; (Alínea acrescentada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

IV - identificação dos prestadores de serviço, no caso de ECF que emita Cupom Fiscal para registro de prestação de serviço de transporte de passageiro ou Bilhete de Passagem:

a) número de inscrição no Cadastro Nacional de Pessoa Jurídica, com 20 (vinte) caracteres;

b) número de inscrição no cadastro de contribuintes da unidade federada (Inscrição Estadual - IE), com 20 (vinte) caracteres;

c) número de inscrição no cadastro de contribuintes do município (Inscrição Municipal - IM), com 20 (vinte) caracteres;

d) data e hora de gravação dos dados das alíneas anteriores;

e) indicação de habilitado ou de não habilitado, com respectiva data e hora da condição; (Alínea acrescentada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

V - controle de intervenção técnica, contendo:

a) lista de valores acumulados no Contador de Reinício de Operação, gravados quando de seu incremento, sendo que, se o incremento decorrer de intervenção técnica em que ocorreu perda de dados da Memória de Trabalho, deverá ser indicado junto ao valor gravado o símbolo "#", ainda que os dados tenham sido recuperados da Memória de Fita-detalhe; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003).

b) data e hora de gravação dos valores especificados na alínea anterior;

VI - valores dos acumuladores indicados a seguir, gravados quando da emissão de cada Redução Z, contendo:

a) totalizador de Venda Bruta Diária;

b) totalizadores parciais tributados pelo ICMS, com a respectiva carga tributária;

c) totalizadores parciais tributados pelo ISSQN, com a respectiva carga tributária;

d) totalizadores parciais de isento;

e) totalizadores parciais de substituição tributária;

f) totalizadores parciais de não-incidência;

g) totalizadores parciais de cancelamentos;

h) totalizadores parciais de descontos;

i) totalizadores parciais de acréscimos;

j) Contador de Redução Z;

k) Contador de Ordem de Operação;

l) Contador de Reinício de Operação;

VII - data e hora final de emissão de cada Redução Z de que trata o inciso VI;

VIII - somatório dos valores acumulados nos totalizadores parciais de operações não-fiscais, gravado quando da emissão de cada Redução Z;

IX - lista com Contador de Fita-detalhe, datas e horas da emissão, os valores do Contador de Ordem de Operação do primeiro e do último documento impressos de cada emissão de Fita-detalhe e o número de inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ) do usuário, no caso de ECF com Memória de Fita-detalhe; (Redação do inciso dada pelo Decreto Nº 19.886 DE 19.09.2003).

X - o símbolo de que trata o inciso VII do art. 27.

XI - indicação de dano irrecuperável ou esgotamento, da Memória de Fita-detalhe, limitado a 10 (dez) eventos. (Inciso acrescentado pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

Art. 8º A Memória Fiscal deve ser acessível para leitura realizada por computador externo, via porta exclusiva do fisco, solicitada por programa aplicativo ao Software Básico.

Subseção II - Disposições Gerais sobre a Memória Fiscal

Art. 9º A fixação de novo dispositivo de armazenamento da Memória Fiscal, caso haja receptáculo adicional e for previsto no parecer de homologação, deverá ser observado:

I - o novo dispositivo deverá ser iniciado pelo fabricante ou importador com a gravação do número de fabricação original do ECF acrescido de uma letra, respeitada a ordem alfabética crescente;

II - o dispositivo anterior deverá ser mantido resinado no receptáculo original, devendo:

a) no caso de esgotamento, possibilitar a sua leitura;

b) no caso de dano, ser mantido inacessível de forma a não possibilitar o seu uso para gravação; (Redação da alínea dada pelo Decreto Nº 19.886 DE 19.09.2003, DOE MA de 26.09.2003, com efeitos a partir de 01.09.2003)

III - ser fixada nova plaqueta metálica de identificação do ECF, mantida a anterior.

§ 1º No ECF que contiver Memória de Fita-detalhe:

I - após a gravação no novo dispositivo dos dados previstos no inciso III do art. 7º, o Software Básico deverá gravar nesse dispositivo, independente de comando externo:

a) o número de série da Memória de Fita-detalhe em uso no ECF;

b) o último valor armazenado para:

1. o Contador de Reinício de Operação;

2. o Contador de Redução Z;

3. o Totalizador Geral para o contribuinte usuário;

II - deverá ser gravado na Memória de Fita-detalhe o número de fabricação acrescido da letra conforme o inciso I deste artigo.

§ 2º No caso de dano no dispositivo de armazenamento da Memória Fiscal, sem prejuízo do disposto no parágrafo anterior, após a gravação dos dados previstos no inciso III do art. 7º, o Software Básico deverá recuperar da Memória de Fita-detalhe, se existir, e gravar no novo dispositivo, independentemente de comando externo:

I - lista de valores acumulados no Contador de Reinício de Operação;

II - valores dos acumuladores indicados a seguir, gravados quando da emissão de cada Redução Z para o contribuinte usuário, contendo:

a) totalizador de Venda Bruta Diária;

b) totalizadores parciais tributados pelo ICMS, com a respectiva carga tributária;

c) totalizadores parciais tributados pelo ISSQN, com a respectiva carga tributária;

d) totalizadores parciais de isento;

e) totalizadores parciais de substituição tributária;

f) totalizadores parciais de não-incidência;

g) totalizadores parciais de cancelamentos;

h) totalizadores parciais de descontos;

i) totalizadores parciais de acréscimos;

j) Contador de Redução Z;

k) Contador de Ordem de Operação;