|

ANEXO XI - ECF |

ANEXO XI |

|

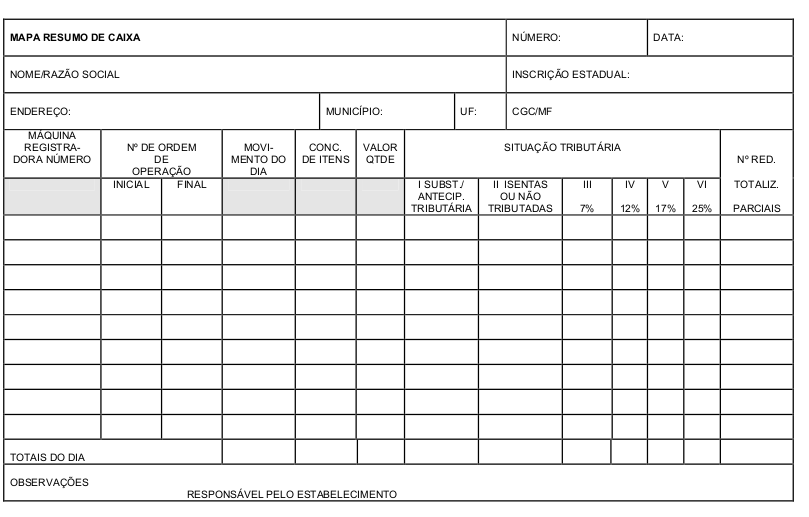

ANEXO XII - MAPA RESUMO DE CAIXA - MRANEXO XII - MAPA RESUMO DE CAIXA - MR |

ANEXO XII |

|

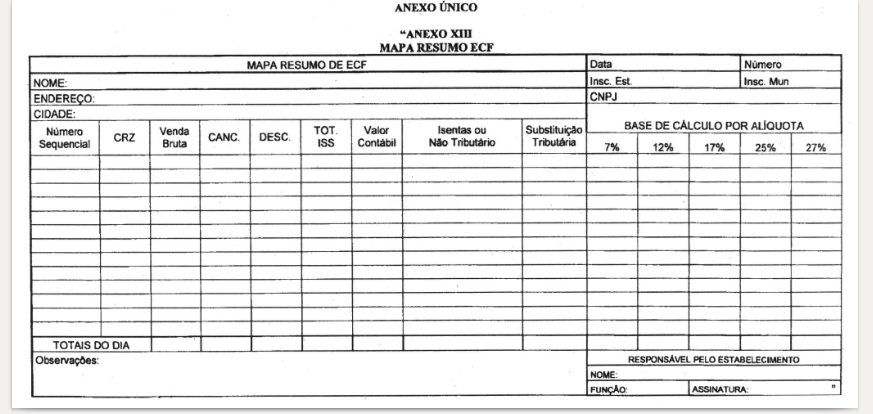

ANEXO XIII - MAPA RESUMO ECF |

ANEXO XIII |

|

ANEXO XIV - ESPECIFICAÇÕES TÉCNICAS DO CÓDIGO DE BARRAS DOS DOCUMENTOS FISCAIS IMPRESSOS E EMITIDOS SIMULTANEAMENTE |

ANEXO XIV |

|

ANEXO XV - CÓDIGOS FISCAIS |

ANEXO XV |

|

ANEXO XVI - MAPA DE COMPROVAÇÃO DE RESSARCIMENTO |

ANEXO XVI |

|

ANEXO XVII - LISTA DE SERVIÇOS |

ANEXO XVII |

|

ANEXO XVIII - CÓDIGOS DAS FORMAS DE RECOLHIMENTO DE RECEITAS |

ANEXO XVIII |

|

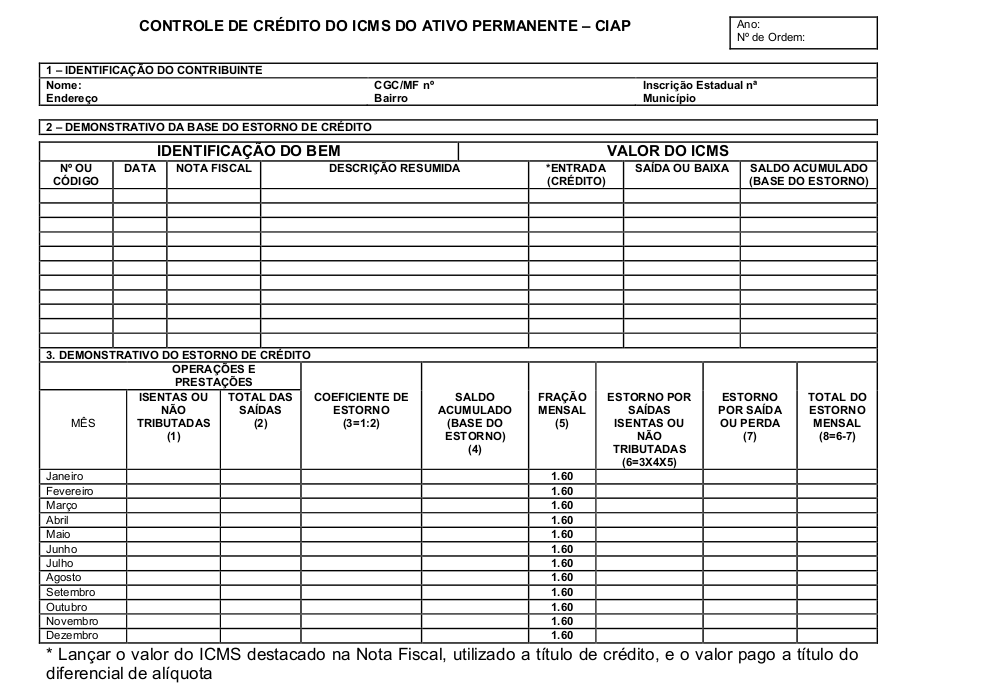

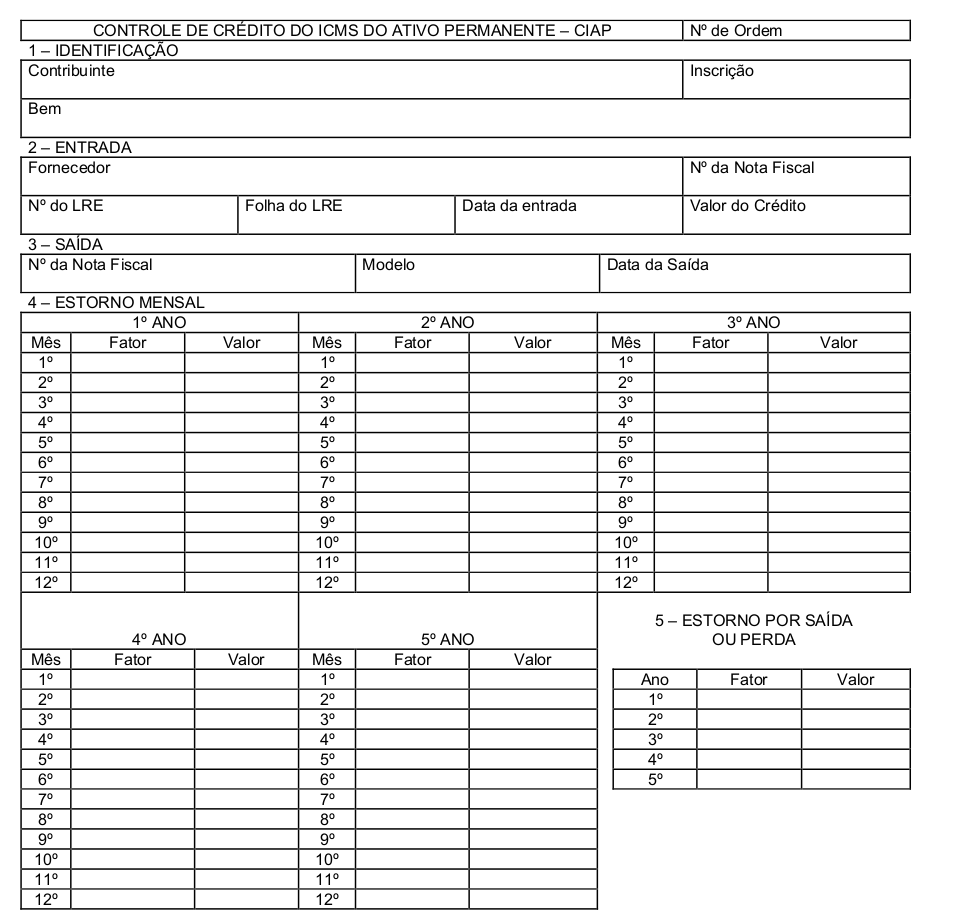

ANEXO XIX - CONTROLE DE CRÉDITO DO ATIVO PERMANENTE - CIAP |

ANEXO XIX |

|

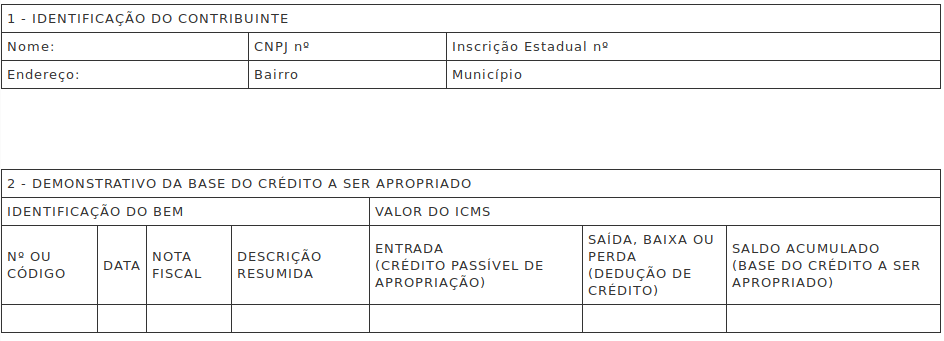

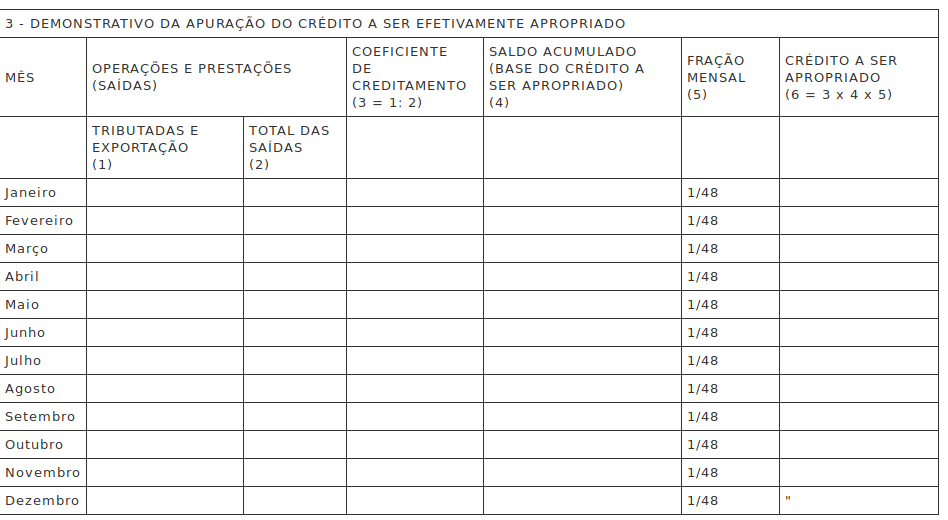

ANEXO XX - CONTROLE DE CRÉDITO DO ATIVO PERMANENTE-CIAP CONTROLE DE CRÉDITO DO ATIVO PERMANENTE-CIAP |

ANEXO XX |

|

ANEXO XXI - CONTROLE DE CRÉDITO DE ICMS DO ATIVO PERMANENTE - CIAP |

ANEXO XXI |

|

ANEXO XXII - GUIA PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS - GLME |

ANEXO XXII |

|

ANEXO XXIII - CERTIFICADO DE COLETA DE ÓLEO USADO |

ANEXO XXIII |

|

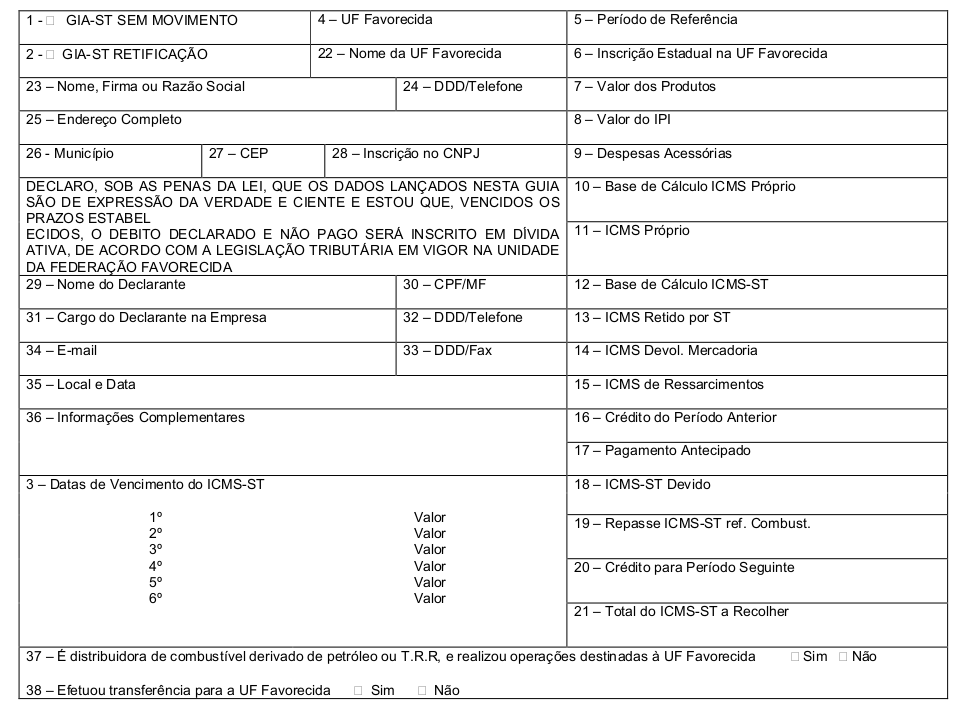

ANEXO XXIV - GUIA NACIONAL DE INFORMAÇÃO E APURAÇÃO DO ICMS SUBSTITUIÇÃO TRIBUTÁRIA - GIA-ST |

ANEXO XXIV |

|

ANEXO XXV - PROGRAMA DA GIA ST |

ANEXO XXV |

|

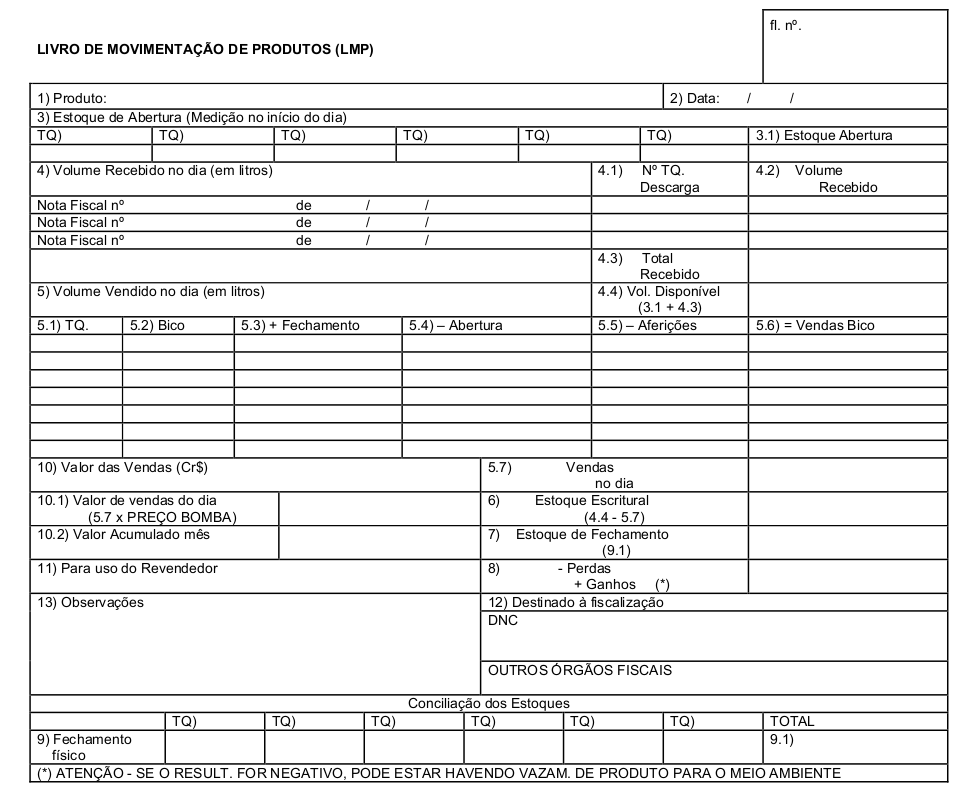

ANEXO XXVI - LIVRO DE MOVIMENTAÇÃO DE PRODUTOS - LMP |

ANEXO XXVI |

|

ANEXO XXVII - MEMORANDO-EXPORTAÇÃO |

ANEXO XXVII |

ANEXO XI - ECF

TABELA I - LOGOTIPO FISCAL

TABELA II - SIGLAS E ACRÔNIMOS

A - C

BP - Bilhete de Passagem

CBC - Contador de Bilhete de Passagem Cancelado

CBP - Contador de Bilhete de Passagem

CCD - Comprovante de Crédito ou Débito

CCF - Contador de Cupom Fiscal

CDC - Contador de Comprovante de Crédito ou Débito

CER - Contador Específico de Relatório Gerencial

CF - Cupom Fiscal

CFC - Contador de Cupom Fiscal Cancelado

CFD - Contador de Fita-detalhe

CM - Conferência de Mesa

CMV - Contador de Mapa Resumo de Viagem

CNC - Contador de Nota Fiscal de Venda a Consumidor Cancelada

CNF - Comprovante Não-Fiscal CNPJ - Cadastro Nacional de Pessoa Jurídica

CON - Contador Específico de Operação Não-Fiscal COOi - Contador de Ordem de Operação do primeiro documento impresso quando da emissão de Fita-detalhe;.

COOf - Contador de Ordem de Operação do último documento impresso quando da emissão de Fita-detalhe;

COO - Contador de Ordem de Operação

CRO - Contador de Reinício de Operação

CRZ - Contador de Redução Z

CVC - Contador de Nota Fiscal de Venda a Consumidor

D - I

ECF - Emissor de Cupom Fiscal

ECF - Número de Ordem Seqüencial do ECF (quando indicado no documento)

ECF-IF - Emissor de Cupom Fiscal - Impressora Fiscal ECF-MR - Emissor de Cupom Fiscal - Máquina Registradora ECF-PDV - Emissor de Cupom Fiscal - Terminal Ponto de Venda

GNF - Contador Geral de Operação Não-Fiscal

GRG - Contador Geral de Relatório Gerencial

GT - Totalizador Geral ICMS - Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações

IE - Inscrição Estadual

IM - Inscrição Municipal ISSQN - Imposto Sobre Serviços de Qualquer Natureza

J - M

LMF - Leitura da Memória Fiscal

LMT - Leitura da Memória de Trabalho

LX - Leitura X

MF - Memória Fiscal

MFD - Memória de Fita-detalhe

MIT - Modo de Intervenção Técnica

MRV - Mapa Resumo de Viagem

MT - Memória de Trabalho

N - Q

NFC - Contador Geral de Operação Não-Fiscal Cancelado NFVC - Nota Fiscal de Venda a Consumidor

PCF - Placa Controladora Fiscal

R - Z

RS - Razão Social

RV - Registro de Venda

RZ - Redução Z

SB - Software Básico

VB - Venda Bruta Diária

VL - Venda Líqüida Diária

(Revogado pelo Decreto nº 26.384 , de 27.08.2009):

ANEXO XII - MAPA RESUMO DE CAIXA - MR

ANEXO XIII - MAPA RESUMO ECF

Nota LegisWeb: Redação Anterior:

ANEXO XIII - MAPA RESUMO ECF

(Redação do anexo dada pelo Decreto nº 26.984, de 06.04.2010):

ANEXO XIV - ESPECIFICAÇÕES TÉCNICAS DO CÓDIGO DE BARRAS DOS DOCUMENTOS FISCAIS IMPRESSOS E EMITIDOS SIMULTANEAMENTE

1. Código: 128 C

2. Os documentos fiscais impressos e emitidos simultaneamente conterão os seguintes tipos de registro em código de barras

2.1. Tipo 1: dados do emitente

|

Nº |

DENOMINAÇÃO |

CONTEÚDO |

TAMANHO |

|

1 |

Tipo |

"1" |

1 |

|

2 |

Número |

Número da nota fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do remetente |

14 |

|

4 |

Unidade da Federação |

Código da unidade da Federação do emitente de acordo com o SINIEF |

2 |

|

5 |

Data de emissão ou recebimento |

Data de emissão ao formato AAAAMMDD |

8 |

|

6 |

Substituição tributária |

"1", se a operação estiver sujeita ao regime de substituição tributária ou "2", caso contrário |

1 |

2.2. Tipo 2: dados do destinatário, valor total do documento e valor do ICMS da operação.

|

Nº |

DENOMINAÇÃO |

CONTEÚDO |

TAMANHO |

|

1 |

Tipo |

"2" |

1 |

|

2 |

Número |

Número da nota fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do destinatário |

14 |

|

4 |

Unidade da Federação |

Código da unidade da Federação do destinatário de acordo com o SINIEF |

2 |

|

5 |

Valor total |

Valor total da nota fiscal |

10 |

|

6 |

Valor do ICMS |

Montante do imposto |

9" |

Nota LegisWeb: Redação Anterior:

ANEXO XIV - ESPECIFICAÇÕES TÉCNICAS DO CÓDIGO DE BARRAS DOS DOCUMENTOS FISCAIS IMPRESSOS E EMITIDOS SIMULTANEAMENTE

1 - Código: 128 C

2 - Os documentos fiscais impresso e emitidos simultaneamente conterão os seguintes tipos de registros em código de barras:

2.1 - Tipo 1: dados do emitente:

|

Nº |

DENOMINAÇÃO |

CONTEÚDO |

TAMANHO |

|

1 |

Tipo |

"1" |

1 |

|

2 |

Número |

Número da Nota Fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do remetente |

14 |

|

4 |

Unidade da Federação |

Código da Unidade da Federação do emitente de acordo com o SINIEF |

2 |

|

5 |

Data de emissão ou recebimento |

Data de emissão no formato AAAMMDD |

8 |

|

6 |

Substituição Tributária |

"1", se a operação envolver substituição tributária, ou "2", em caso contrário |

1 |

2.2. - Tipo: dados do destinatário, valor total do documento e valor do ICMS da operação.

|

Nº |

DENOMINAÇÃO |

CONTEÚDO |

TAMANHO |

|

1 |

Tipo |

"2" |

1 |

|

2 |

Número |

Número da Nota Fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do destinatário |

14 |

|

4 |

Unidade da Federação |

Código da Unidade da Federação do emitente de acordo com o SINIEF |

2 |

|

5 |

Valor total |

Valor total da Nota Fiscal |

10 |

|

6 |

Valor do ICMS |

Montante do imposto |

9 |

(Revogado pelo Decreto Nº 450 DE 16/10/2023):

Nota LegisWeb: Ver Decreto Nº 40716 DE 18/11/2020, que altera este Anexo XV com efeitos conforme Ajuste SINIEF Nº 16 DE 30/07/2020, que entra em vigor a partir de 03 de abril de 2023.

(Redação do anexo dada pelo Decreto Nº 40716 DE 18/11/2020):

ANEXO XV CÓDIGOS FISCAIS

TABELA I CÓDIGO FISCAL DE OPERAÇÕES E PRESTAÇÕES DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS (Ajuste SINIEF 16/2020 )

1.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DO ESTADO

Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado na mesma unidade da Federação do destinatário.

1.100 - COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS

1.101 - Compra para industrialização ou produção rural

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural.

1.102 - Compra para comercialização

Classificam-se neste código as compras de mercadorias a serem comercializadas.

1.111 - Compra para industrialização de mercadoria recebida anteriormente em consignação industrial

Classificam-se neste código as compras efetivas de mercadorias a serem utilizadas em processo de industrialização, recebidas anteriormente a título de consignação industrial.

1.113 - Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil

Classificam-se neste código as compras efetivas de mercadorias recebidas anteriormente a título de consignação mercantil.

1.116 - Compra para industrialização ou produção rural originada de encomenda para recebimento futuro

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

1.117 - Compra para comercialização originada de encomenda para recebimento futuro

Classificam-se neste código as compras de mercadorias a serem comercializadas, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "1.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

1.118 - Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à ordem

Classificam-se neste código as compras de mercadorias já comercializadas, que, sem transitar pelo estabelecimento do adquirente originário, sejam entregues pelo vendedor remetente diretamente ao destinatário, em operação de venda à ordem, cuja venda seja classificada, pelo adquirente originário, no código "5.120 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem".

1.120 - Compra para industrialização, em venda à ordem, já recebida do vendedor remetente

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização, em vendas à ordem, já recebidas do vendedor remetente, por ordem do adquirente originário.

1.121 - Compra para comercialização, em venda à ordem, já recebida do vendedor remetente

Classificam-se neste código as compras de mercadorias a serem comercializadas, em vendas à ordem, já recebidas do vendedor remetente por ordem do adquirente originário.

1.122 - Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização, remetidas pelo fornecedor para o industrializador sem que a mercadoria tenha transitado pelo estabelecimento do adquirente.

1.124 - Industrialização efetuada por outra empresa

Classificam-se neste código as entradas de mercadorias industrializadas por terceiros, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos "1.551 - Compra de bem para o ativo imobilizado" ou "1.556 - Compra de material para uso ou consumo".

1.125 - Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria

Classificam-se neste código as entradas de mercadorias industrializadas por outras empresas, em que as mercadorias remetidas para utilização no processo de industrialização não transitaram pelo estabelecimento do adquirente das mercadorias, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos "1.551 - Compra de bem para o ativo imobilizado" ou "1.556 - Compra de material para uso ou consumo".

1.126 - Compra para utilização na prestação de serviço sujeita ao ICMS

Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ICMS.

1.128 - Compra para utilização na prestação de serviço sujeita ao ISSQN

Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ISSQN.

1.131 - Entrada de mercadoria com previsão de posterior ajuste ou fixação de preço, decorrente de operação de ato cooperativo

Classificam-se neste código as entradas de mercadorias com previsão de posterior ajuste ou fixação de preço, proveniente de cooperado, bem como proveniente de outra cooperativa, em que a saída tenha sido classificada no código "5.131 - Remessa de produção do estabelecimento com previsão de posterior ajuste ou fixação de preço.

1.132 - Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para comercialização

Classificam-se neste código as entradas para comercialização referentes a fixação de preço de produção do estabelecimento do produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo cuja saída tenha sido classificada sob o código "5.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

1.135 - Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para industrialização

Classificam-se neste código as entradas para industrialização referentes a fixação de preço de produção do estabelecimento do produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo cuja saída tenha sido classificada sob o código "5.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

1.150 - TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS

1.151 - Transferência para industrialização ou produção rural

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem utilizadas em processo de industrialização ou produção rural.

1.152 - Transferência para comercialização

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem comercializadas.

1.153 - Transferência de energia elétrica para distribuição

Classificam-se neste código as entradas de energia elétrica recebida em transferência de outro estabelecimento da mesma empresa, para distribuição.

1.154 - Transferência para utilização na prestação de serviço

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem utilizadas nas prestações de serviços.

1.159 - Entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo

Classificam-se neste código as entradas decorrentes de fornecimento de produtos ou mercadorias por estabelecimento de cooperativa destinados a seus cooperados ou a estabelecimento de outra cooperativa, cujo fornecimento tenha sido classificado no código "5.159 - Fornecimento de produção do estabelecimento de ato cooperativo" ou "5.160 - Fornecimento de mercadoria adquirida ou recebida de terceiros de ato cooperativo".

1.200 - DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS OU ANULAÇÕES DE VALORES

1.201 - Devolução de venda de produção do estabelecimento

Classificam-se neste código as devoluções de vendas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas tenham sido classificadas como "Venda de produção do estabelecimento".Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.202 - Devolução de venda de mercadoria adquirida ou recebida de terceiros

Classificam-se neste código as devoluções de vendas de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de industrialização no estabelecimento, cujas saídas tenham sido classificadas como "Venda de mercadoria adquirida ou recebida de terceiros". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.203 - Devolução de venda ou transferência de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio

Classificam-se neste código as devoluções de vendas, transferências ou outras saídas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas foram classificadas nos códigos "5.109 - Venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio"; '5.157 - Transferência de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio" ou "5.947 - Outras saídas de mercadorias não especificadas anteriormente, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio.

1.204 - Devolução de venda ou transferência de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio

Classificam-se neste código as devoluções de vendas, transferências ou outras saídas de mercadorias adquiridas ou recebidas de terceiros, cujas saídas foram classificadas nos códigos "5.110 - Venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio"; "5.158 - Transferência de mercadoria adquirida ou recebida de terceiros destinada à Zona Franca de Manaus ou Áreas de Livre Comércio" ou "5.947 - Outras saídas de mercadorias não especificadas anteriormente, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio.

1.205 - Anulação de valor relativo a prestação de serviço de comunicação

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de prestações de serviços de comunicação.

1.206 - Anulação de valor relativo a prestação de serviço de transporte

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de prestações de serviços de transporte.

1.207 - Anulação de valor relativo a venda de energia elétrica

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de venda de energia elétrica.

1.208 - Devolução de produção do estabelecimento, remetida em transferência

Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, transferidos para outros estabelecimentos da mesma empresa. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.209 - Devolução de mercadoria adquirida ou recebida de terceiros, remetida em transferência

Classificam-se neste código as devoluções de mercadorias adquiridas ou recebidas de terceiros, transferidas para outros estabelecimentos da mesma empresa. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.212 - Devolução de venda no mercado interno de mercadoria industrializada e insumo importado sob o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (Recof-Sped)

Classificam-se neste código as devoluções de vendas de produtos industrializados e insumos importados pelo estabelecimento.

1.213 - Devolução de remessa de produção do estabelecimento com previsão de posterior ajuste ou fixação de preço, em ato cooperativo

Classificam-se neste código as devoluções de remessa, inclusive simbólicas, que tenham sido classificadas no código "5.131 - Remessa de produção do estabelecimento, com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

1.214 - Devolução de fixação de preço de produção do estabelecimento produtor, de ato cooperativo

Classificam-se neste código as devoluções de fixação de preço de produção do estabelecimento produtor cuja saída tenha sido classificada no código "5.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

1.250 - COMPRAS DE ENERGIA ELÉTRICA

1.251 - Compra de energia elétrica para distribuição ou comercialização

Classificam-se neste código as compras de energia elétrica utilizada em sistema de distribuição ou comercialização. Também serão classificadas neste código as compras de energia elétrica por cooperativas para distribuição aos seus cooperados.

1.252 - Compra de energia elétrica por estabelecimento industrial

Classificam-se neste código as compras de energia elétrica utilizada no processo de industrialização. Também serão classificadas neste código as compras de energia elétrica utilizada por estabelecimento industrial de cooperativa.

1.253 - Compra de energia elétrica por estabelecimento comercial

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento comercial. Também serão classificadas neste código as compras de energia elétrica utilizada por estabelecimento comercial de cooperativa.

1.254 - Compra de energia elétrica por estabelecimento prestador de serviço de transporte

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de transporte.

1.255 - Compra de energia elétrica por estabelecimento prestador de serviço de comunicação

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de comunicação.

1.256 - Compra de energia elétrica por estabelecimento de produtor rural

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento de produtor rural.

1.300 - AQUISIÇÕES DE SERVIÇOS DE COMUNICAÇÃO

1.301 - Aquisição de serviço de comunicação para execução de serviço da mesma natureza

Classificam-se neste código as aquisições de serviços de comunicação utilizados nas prestações de serviços da mesma natureza.

1.302 - Aquisição de serviço de comunicação por estabelecimento industrial

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento industrial. Também serão classificadas neste código as aquisições de serviços de comunicação utilizados por estabelecimento industrial de cooperativa.

1.303 - Aquisição de serviço de comunicação por estabelecimento comercial

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento comercial. Também serão classificadas neste código as aquisições de serviços de comunicação utilizados por estabelecimento comercial de cooperativa.

1.304 - Aquisição de serviço de comunicação por estabelecimento de prestador de serviço de transporte

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento prestador de serviço de transporte.

1.305 - Aquisição de serviço de comunicação por estabelecimento de geradora ou de distribuidora de energia elétrica

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento de geradora ou de distribuidora de energia elétrica.

1.306 - Aquisição de serviço de comunicação por estabelecimento de produtor rural

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento de produtor rural.

1.350 - AQUISIÇÕES DE SERVIÇOS DE TRANSPORTE

1.361 - Aquisição de serviço de transporte iniciado na unidade federada em que estiver localizado o transportador

Classificam-se neste código as aquisições de serviços de transporte que se iniciam na mesma unidade federada em que estiver localizado o transportador.

1.362 - Aquisição de serviço de transporte iniciado em unidade federada diversa da que estiver localizado o transportador

Classificam-se neste código as aquisições de serviços de transporte que se iniciam em outra unidade federada, diferente da que estiver localizado o transportador.

1.450 - SISTEMAS DE INTEGRAÇÃO E PARCERIA RURAL

Classificam-se, neste grupo, as operações e prestações de integração e parceria rural. Constitui parceria rural o contrato agrário com cessão, por tempo determinado ou não, do uso de imóvel rural, para exercer atividade agrícola, pecuária, agro-industrial, extrativa vegetal ou mista; e ou entrega de animais para cria, recria, invernagem, engorda ou extração de matérias primas de origem animal, mediante partilha de riscos e frutos, produtos ou lucros havidos. Constitui integração vertical ou integração a relação contratual entre produtores integrados e integradores que visa a planejar e a realizar a produção e a industrialização ou comercialização de matéria-prima, bens intermediários ou bens de consumo final.

1.451 - Entrada de animal - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas de animais pelo sistema integrado e de produção animal, para criação, recriação ou engorda, inclusive em sistema de confinamento. Também serão classificados neste código as entradas do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

1.452 - Entrada de insumo - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas de insumos pelo sistema integrado e de produção animal, para criação, recriação ou engorda, inclusive em sistema de confinamento. Também serão classificados neste código as entradas do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

1.453 - Retorno do animal ou da produção - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas referentes ao retorno da produção, bem como dos de animais criados, recriados ou engordados pelo produtor no sistema integrado e de produção animal, cujas as saídas tenham sido classificas no código "5.453 - Retorno de animal ou da produção - Sistema de Integração e Parceria Rural". Também serão classificados neste código os retornos do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

1.454 - Retorno simbolico do animal ou da produção - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas referentes ao retorno simbólico da produção, bem como dos de animais criados, recriados ou engordados pelo produtor no sistema integrado e de produção animal, cujas as saídas tenham sido classificas no código "5.454 - Retorno simbolico de animal ou da produção - Sistema de Integração e Produção Animal".

1.455 - Retorno de insumo não utilizado na produção - Sistema de Integração e Parceria Rural

Classificam-se neste código o retorno de insumos não utilizados pelo produtor na criação, recriação ou engorda de animais pelo sistema integrado e de produção animal, cujas as saídas tenham sido classificadas no código "5.455 - RETORNO DE INSUMOS NÃO UTILIZADOS NA PRODUÇÃO - SISTEMA DE INTEGRAÇÃO e Parceria Rural", inclusive as operações entre cooperativa singular e cooperativa central.

1.456 - Entrada referente a remuneração do produtor no Sistema de Integração e Parceria Rural

Classificam-se neste código a entrada da parcela da produção do produtor realizada em sistema de integração e produção animal, quando da entrega ao integrador ou parceiro. Também classificam-se neste código a entrada decorrente de "ato cooperativo", inclusive operação entre cooperativa singular e cooperativa central.

1.500 - ENTRADAS DE MERCADORIAS REMETIDAS PARA FORMAÇÃO DE LOTE OU COM FIM ESPECÍFICO DE EXPORTAÇÃO E EVENTUAIS DEVOLUÇÕES

1.501 - Entrada de mercadoria recebida com fim específico de exportação

Classificam-se neste código as entradas de mercadorias em estabelecimento de trading company, empresa comercial exportadora ou outro estabelecimento do remetente, com fim específico de exportação.

1.503 - Entrada decorrente de devolução de produto remetido com fim específico de exportação, de produção do estabelecimento

Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, remetidos a trading company, a empresa comercial exportadora ou a outro estabelecimento do remetente, com fim específico de exportação, cujas saídas tenham sido classificadas no código "5.501 - Remessa de produção do estabelecimento, com fim específico de exportação". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.504 - Entrada decorrente de devolução de mercadoria remetida com fim específico de exportação, adquirida ou recebida de terceiros

Classificam-se neste código as devoluções de mercadorias adquiridas ou recebidas de terceiros remetidas a trading company, a empresa comercial exportadora ou a outro estabelecimento do remetente, com fim específico de exportação, cujas saídas tenham sido classificadas no código "5.502 - Remessa de mercadoria adquirida ou recebida de terceiros, com fim específico de exportação". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.505 - Entrada decorrente de devolução de mercadorias remetidas para formação de lote de exportação, de produtos industrializados ou produzidos pelo próprio estabelecimento

Classificam-se neste código as devoluções simbólicas ou físicas de mercadorias, bem como o retorno de mercadorias não entregues, remetidas para formação de lote de exportação cujas saídas tenham sido classificadas no código "5.504 - Remessa de mercadorias para formação de lote de exportação, de produtos industrializados ou produzidos pelo próprio estabelecimento".

1.506 - Entrada decorrente de devolução de mercadorias, adquiridas ou recebidas de terceiros, remetidas para formação de lote de exportação

Classificam-se neste código as devoluções simbólicas ou físicas de mercadorias remetidas para formação de lote de exportação em armazéns alfandegados, entrepostos aduaneiros ou outros estabelecimentos que venham a ser regulamentados pela legislação tributária de cada Unidade Federada, efetuadas pelo estabelecimento depositário, cujas saídas tenham sido classificadas no código "5.505 - Remessa de mercadorias, adquiridas ou recebidas de terceiros, para formação de lote de exportação. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.550 - OPERAÇÕES COM BENS DE ATIVO IMOBILIZADO E MATERIAIS PARA USO OU CONSUMO

1.551 - Compra de bem para o ativo imobilizado

Classificam-se neste código as compras de bens destinados ao ativo imobilizado do estabelecimento.

1.552 - Transferência de bem do ativo imobilizado

Classificam-se neste código as entradas de bens destinados ao ativo imobilizado recebidos em transferência de outro estabelecimento da mesma empresa.

1.553 - Devolução de venda de bem do ativo imobilizado

Classificam-se neste código as devoluções de vendas de bens do ativo imobilizado, cujas saídas tenham sido classificadas no código "5.551 - Venda de bem do ativo imobilizado".

1.554 - Retorno de bem do ativo imobilizado remetido para uso fora do estabelecimento

Classificam-se neste código as entradas por retorno de bens do ativo imobilizado remetidos para uso fora do estabelecimento, cujas saídas tenham sido classificadas no código "5.554 - Remessa de bem do ativo imobilizado para uso fora do estabelecimento".

1.555 - Entrada de bem do ativo imobilizado de terceiro, remetido para uso no estabelecimento

Classificam-se neste código as entradas de bens do ativo imobilizado de terceiros, remetidos para uso no estabelecimento.

1.556 - Compra de material para uso ou consumo

Classificam-se neste código as compras de mercadorias destinadas ao uso ou consumo do estabelecimento.

1.557 - Transferência de material para uso ou consumo

Classificam-se neste código as entradas de materiais para uso ou consumo recebidos em transferência de outro estabelecimento da mesma empresa.

1.600 - CRÉDITOS E RESSARCIMENTOS DE ICMS

1.601 - Recebimento, por transferência, de crédito de ICMS

Classificam-se neste código os lançamentos destinados ao registro de créditos de ICMS, recebidos por transferência de outras empresas.

1.602 - Recebimento, por transferência, de saldo credor de ICMS de outro estabelecimento da mesma empresa, para compensação de saldo devedor de ICMS

Classificam-se neste código os lançamentos destinados ao registro da transferência de saldos credores de ICMS recebidos de outros estabelecimentos da mesma empresa, destinados à compensação do saldo devedor do estabelecimento, inclusive no caso de apuração centralizada do imposto.

1.603 - Ressarcimento de ICMS retido por substituição tributária

Classificam-se neste código os lançamentos destinados ao registro de ressarcimento de ICMS retido por substituição tributária a contribuinte substituído, efetuado pelo contribuinte substituto, ou, ainda, quando o ressarcimento for apropriado pelo próprio contribuinte substituído, nas hipóteses previstas na legislação aplicável.

1.604 - Lançamento do crédito relativo à compra de bem para o ativo imobilizado

Classificam-se neste código os lançamentos destinados ao registro da apropriação de crédito de bens do ativo imobilizado.

1.605 - Recebimento, por transferência, de saldo devedor de ICMS de outro estabelecimento da mesma empresa

Classificam-se neste código os lançamentos destinados ao registro da transferência de saldo devedor de ICMS recebido de outro estabelecimento da mesma empresa, para efetivação da apuração centralizada do imposto.

1.650 - ENTRADAS DE COMBUSTÍVEIS, DERIVADOS OU NÃO DE PETRÓLEO E LUBRIFICANTES

Classificam-se, neste grupo, compras, transferências, devoluções e retornos.

1.651 - Compra de combustível ou lubrificante para industrialização subsequente

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem utilizados em processo de industrialização do próprio produto.

1.652 - Compra de combustível ou lubrificante para comercialização

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem comercializados.

1.653 - Compra de combustível ou lubrificante por consumidor ou usuário final

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem consumidos em processo de industrialização de outros produtos, na produção rural, na prestação de serviços ou por usuário final.

1.657 - Retorno de remessa de combustível ou lubrificante para venda fora do estabelecimento

Classificam-se neste código as entradas em retorno de combustível ou lubrificante remetidos para venda fora do estabelecimento, inclusive por meio de veículos, e não comercializadas.

1.658 - Transferência de combustível e lubrificante para industrialização

Classificam-se neste código as entradas de combustíveis e lubrificantes recebidas em transferência de outro estabelecimento da mesma empresa para serem utilizados em processo de industrialização do próprio produto.

1.659 - Transferência de combustível e lubrificante para comercialização

Classificam-se neste código as entradas de combustíveis e lubrificantes recebidas em transferência de outro estabelecimento da mesma empresa para serem comercializados.

1.660 - Devolução de venda de combustível ou lubrificante destinado à industrialização subsequente

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustível ou lubrificante destinado à industrialização subsequente". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.661 - Devolução de venda de combustível ou lubrificante destinado à comercialização

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustíveis ou lubrificantes para comercialização". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.662 - Devolução de venda de combustível ou lubrificante destinado a consumidor ou usuário final

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustíveis ou lubrificantes por consumidor ou usuário final". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

1.663 - Entrada de combustível ou lubrificante para armazenagem

Classificam-se neste código as entradas de combustíveis ou lubrificantes para armazenagem.

1.664 - Retorno de combustível ou lubrificante remetido para armazenagem

Classificam-se neste código as entradas, ainda que simbólicas, por retorno de combustíveis ou lubrificantes, remetidos para armazenagem.

1.900 - OUTRAS ENTRADAS DE MERCADORIAS OU AQUISIÇÕES DE SERVIÇOS

1.901 - Entrada física para industrialização por encomenda

Classificam-se neste código as entradas físicas de insumos recebidos para industrialização por encomenda de outra empresa ou de outro estabelecimento da mesma empresa.

1.902 - Retorno de mercadoria remetida para industrialização por encomenda

Classificam-se neste código o retorno dos insumos remetidos para industrialização por encomenda, incorporados ao produto final pelo estabelecimento industrializador.

1.903 - Entrada de mercadoria remetida para industrialização e não aplicada no referido processo

Classificam-se neste código as entradas em devolução de insumos remetidos para industrialização e não aplicados no referido processo.

1.904 - Retorno de remessa para venda fora do estabelecimento

Classificam-se neste código as entradas em retorno de mercadorias remetidas para venda fora do estabelecimento, inclusive por meio de veículos, e não comercializadas.

1.905 - Entrada de mercadoria recebida para depósito em depósito fechado ou armazém geral ou outro estabelecimento da mesma empresa

Classificam-se neste código as entradas de mercadorias recebidas para depósito em depósito fechado ou armazém geral ou outro estabelecimento da mesma empresa.

1.906 - Retorno de mercadoria remetida para depósito fechado ou armazém geral ou outro estabelecimento da mesma empresa

Classificam-se neste código as entradas em retorno de mercadorias remetidas para depósito em depósito fechado ou armazém geral ou outro estabelecimento da mesma empresa.

1.907 - Retorno simbólico de mercadoria remetida para depósito fechado ou armazém geral ou outro estabelecimento da mesma empresa

Classificam-se neste código as entradas em retorno simbólico de mercadorias remetidas para depósito em depósito fechado, armazém geral, ou outro estabelecimento da mesma empresa, quando as mercadorias depositadas tenham sido objeto de saída a qualquer título e que não tenham retornado ao estabelecimento depositante.

1.908 - Entrada de bem por conta de contrato de comodato ou locação

Classificam-se neste código as entradas de bens recebidos em cumprimento de contrato de comodato ou locação.

1.909 - Retorno de bem remetido por conta de contrato de comodato ou locação

Classificam-se neste código as entradas de bens recebidos em devolução após cumprido o contrato de comodato ou locação.

1.910 - Entrada de doação ou brinde

Classificam-se neste código as entradas de mercadorias recebidas a título de doação ou brinde.

1.911 - Entrada de amostra grátis

Classificam-se neste código as entradas de mercadorias recebidas a título de amostra grátis.

1.912 - Entrada de mercadoria ou bem recebido para demonstração ou mostruário

Classificam-se neste código as entradas de mercadorias ou bens recebidos para demonstração ou mostruário.

1.913 - Retorno de mercadoria ou bem remetido para demonstração, mostruário ou treinamento

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para demonstração, mostruário ou treinamento.

1.914 - Retorno de mercadoria ou bem remetido para exposição ou feira

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para exposição ou feira.

1.915 - Entrada de mercadoria ou bem recebido para conserto ou reparo

Classificam-se neste código as entradas de mercadorias ou bens recebidos para conserto ou reparo.

1.916 - Retorno de mercadoria ou bem remetido para conserto ou reparo

Classificam-se neste código as entradas em retorno de mercadorias ou bens remetidos para conserto ou reparo.

1.917 - Entrada de mercadoria recebida em consignação mercantil ou industrial

Classificam-se neste código as entradas de mercadorias recebidas a título de consignação mercantil ou industrial.

1.918 - Devolução de mercadoria remetida em consignação mercantil ou industrial

Classificam-se neste código as entradas por devolução de mercadorias remetidas anteriormente a título de consignação mercantil ou industrial.

1.919 - Devolução simbólica de mercadoria vendida ou utilizada em processo industrial, remetida anteriormente em consignação mercantil ou industrial

Classificam-se neste código as entradas por devolução simbólica de mercadorias vendidas ou utilizadas em processo industrial, remetidas anteriormente a título de consignação mercantil ou industrial.

1.920 - Entrada de embalagens, bombonas, vasilhames, sacarias, pallets ou assemelhados

Classificam-se neste código as entradas de embalagens, vasilhames, sacarias, pallets ou assemelhados.

1.921 - Retorno de embalagens, bombonas, vasilhames, sacarias, pallets ou assemelhados

Classificam-se neste código as entradas em retorno de embalagens, bombonas, vasilhames, sacarias, pallets ou assemelhados.

1.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro

Classificam-se neste código os registros efetuados a título de simples faturamento decorrente de compra para recebimento futuro.

1.923 - Entrada de mercadoria recebida do vendedor remetente, em venda à ordem

Classificam-se neste código as entradas de mercadorias recebidas do vendedor remetente, em vendas à ordem, cuja compra do adquirente originário, foi classificada nos códigos "1.120 - Compra para industrialização, em venda à ordem, já recebida do vendedor remetente" ou "1.121 - Compra para comercialização, em venda à ordem, já recebida do vendedor remetente".

1.924 - Entrada para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

Classificam-se neste código as entradas de insumos recebidos para serem industrializados por conta e ordem do adquirente, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente dos mesmos.

1.925 - Retorno de mercadoria remetida para industrialização por conta e ordem do adquirente da mercadoria, quando esta não transitar pelo estabelecimento do adquirente

Classificam-se neste código o retorno dos insumos remetidos por conta e ordem do adquirente, para industrialização e incorporados ao produto final pelo estabelecimento industrializador, nas hipóteses em que os insumos não tenham transitado pelo estabelecimento do adquirente.

1.926 - Lançamento efetuado a título de reclassificação de mercadoria decorrente de formação de kit ou de sua desagregação

Classificam-se neste código os registros efetuados a título de reclassificação decorrente de formação de kit de mercadorias ou de sua desagregação.

1.927 - Lançamento efetuado a título de ajuste de estoque

Classificam-se neste código os registros efetuados a título de ajuste de estoque.

1.930 - Entrada de veículo automotor recebida nos termos do Convênio 51/2000

Classificam-se neste código as operações de entrada na concessionária de veículos automotores novos em que ocorra faturamento direto ao consumidor pela montadora ou pelo importador, nos moldes do Convênio ICMS nº 51/2000 , de 15 de setembro de 2000.

1.933 - Aquisição de serviço sujeito ao ISSQN

Classificam-se neste código as aquisições de serviço que estão fora do campo de incidência do ICMS, mas que fazem parte do valor total de documentos fiscais.

1.934 - Entrada simbólica de mercadoria recebida para depósito fechado ou armazém geral

Classificam-se neste código as entradas simbólicas de mercadorias recebidas para depósito em depósito fechado ou armazém geral, cuja remessa tenha sido classificada pelo remetente no código "5.934 - Remessa simbólica de mercadoria depositada em armazém geral ou depósito fechado.

1.936 - Entrada de bonificação

Classificam-se neste código as entradas de mercadorias recebidas a título de bonificação.

1.937 - Entrada simbólica para industrialização por encomenda

Classificam-se neste código as entradas simbólicas de insumos recebidos para industrialização por encomenda de outra empresa ou de outro estabelecimento da mesma empresa.

1.949 - Outra entrada de mercadoria ou prestação de serviço não especificadas

Classificam-se neste código as outras entradas de mercadorias ou prestações de serviços que não tenham sido especificadas nos códigos anteriores.

1.951 - Entrada de mercadoria importada por conta e ordem de terceiros para industrialização

Classificam-se neste código as entradas em estabelecimento do adquirente de mercadoria importada que não tenha transitado pelo estabelecimento do importador para serem utilizadas em processo de industrialização.

1.952 - Entrada de mercadoria importada por conta e ordem de terceiros para comercialização

Classificam-se neste código as entradas em estabelecimento do adquirente de mercadoria importada que não tenha transitado pelo estabelecimento do importador a serem comercializadas.

1.953 - Entrada de mercadoria para armazenamento em estabelecimento não classificado como armazém geral ou depósito fechado, na mesma unidade da federação

Classificam-se, neste grupo, as operações de entrada de mercadoria para armazenamento em estabelecimento não classificado como armazém geral nem depósito fechado, na mesma unidade da federação.

1.954 - Entrada simbólica de mercadoria para armazenamento em estabelecimento não classificado como armazém geral ou depósito fechado, na mesma unidade da federação

Classificam-se, neste grupo, as operações de entrada simbólica de mercadoria para armazenamento em estabelecimento não classificado como armazém geral nem depósito fechado, na mesma unidade da federação.

2.000 - ENTRADAS OU AQUISIÇÕES DE SERVIÇOS DE OUTROS ESTADOS

Classificam-se, neste grupo, as operações ou prestações em que o estabelecimento remetente esteja localizado em unidade da Federação diversa daquela do destinatário.

2.100 - COMPRAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS

2.101 - Compra para industrialização ou produção rural

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural.

2.102 - Compra para comercialização

Classificam-se neste código as compras de mercadorias a serem comercializadas.

2.111 - Compra para industrialização de mercadoria recebida anteriormente em consignação industrial

Classificam-se neste código as compras efetivas de mercadorias a serem utilizadas em processo de industrialização, recebidas anteriormente a título de consignação industrial.

2.113 - Compra para comercialização, de mercadoria recebida anteriormente em consignação mercantil

Classificam-se neste código as compras efetivas de mercadorias recebidas anteriormente a título de consignação mercantil.

2.116 - Compra para industrialização ou produção rural originada de encomenda para recebimento futuro

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização ou produção rural, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "2.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

2.117 - Compra para comercialização originada de encomenda para recebimento futuro

Classificam-se neste código as compras de mercadorias a serem comercializadas, quando da entrada real da mercadoria, cuja aquisição tenha sido classificada no código "2.922 - Lançamento efetuado a título de simples faturamento decorrente de compra para recebimento futuro".

2.118 - Compra de mercadoria para comercialização pelo adquirente originário, entregue pelo vendedor remetente ao destinatário, em venda à= ordem

Classificam-se neste código as compras de mercadorias já comercializadas, que, sem transitar pelo estabelecimento do adquirente originário, sejam entregues pelo vendedor remetente diretamente ao destinatário, em operação de venda à ordem, cuja venda seja classificada, pelo adquirente originário, no código "6.120 - Venda de mercadoria adquirida ou recebida de terceiros entregue ao destinatário pelo vendedor remetente, em venda à ordem".

2.120 - Compra para industrialização, em venda à ordem, já recebida do vendedor remetente

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização, em vendas à ordem, já recebidas do vendedor remetente, por ordem do adquirente originário.

2.121 - Compra para comercialização, em venda à ordem, já recebida do vendedor remetente

Classificam-se neste código as compras de mercadorias a serem comercializadas, em vendas à ordem, já recebidas do vendedor remetente por ordem do adquirente originário.

2.122 - Compra para industrialização em que a mercadoria foi remetida pelo fornecedor ao industrializador sem transitar pelo estabelecimento adquirente

Classificam-se neste código as compras de mercadorias a serem utilizadas em processo de industrialização, remetidas pelo fornecedor para o industrializador sem que a mercadoria tenha transitado pelo estabelecimento do adquirente.

2.124 - Industrialização efetuada por outra empresa

Classificam-se neste código as entradas de mercadorias industrializadas por terceiros, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos "2.551 - Compra de bem para o ativo imobilizado" ou "2.556 - Compra de material para uso ou consumo".

2.125 - Industrialização efetuada por outra empresa quando a mercadoria remetida para utilização no processo de industrialização não transitou pelo estabelecimento adquirente da mercadoria

Classificam-se neste código as entradas de mercadorias industrializadas por outras empresas, em que as mercadorias remetidas para utilização no processo de industrialização não transitaram pelo estabelecimento do adquirente das mercadorias, compreendendo os valores referentes aos serviços prestados e os das mercadorias de propriedade do industrializador empregadas no processo industrial. Quando a industrialização efetuada se referir a bens do ativo imobilizado ou de mercadorias para uso ou consumo do estabelecimento encomendante, a entrada deverá ser classificada nos códigos "2.551 - Compra de bem para o ativo imobilizado" ou "2.556 - Compra de material para uso ou consumo".

2.126 - Compra para utilização na prestação de serviço sujeita ao ICMS

Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ICMS.

2.128 - Compra para utilização na prestação de serviço sujeita ao ISSQN

Classificam-se neste código as entradas de mercadorias a serem utilizadas nas prestações de serviços sujeitas ao ISSQN.

2.131 - Entrada de mercadoria com previsão de posterior ajuste ou fixação de preço, decorrente de operação de ato cooperativo

Classificam-se neste código as entradas de mercadorias com previsão de posterior ajuste ou fixação de preço, proveniente de cooperado, bem como proveniente de outra cooperativa, em que a saída tenha sido classificada no código "6.131 - Remessa de produção do estabelecimento com previsão de posterior ajuste ou fixação de preço.

2.132 - Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para comercialização

Classificam-se neste código as entradas para comercialização referentes a fixação de preço de produção do estabelecimento do produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo cuja saída tenha sido classificada sob o código "6.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço ou fixação de preço de ato cooperativo.

2.135 - Fixação de preço de produção do estabelecimento produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço, em ato cooperativo, para industrialização

Classificam-se neste código as entradas para industrialização referentes a fixação de preço de produção do estabelecimento do produtor, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo cuja saída tenha sido classificada sob o código "6.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço ou fixação de preço de ato cooperativo.

2.150 - TRANSFERÊNCIAS PARA INDUSTRIALIZAÇÃO, PRODUÇÃO RURAL, COMERCIALIZAÇÃO OU PRESTAÇÃO DE SERVIÇOS

2.151 - Transferência para industrialização ou produção rural

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem utilizadas em processo de industrialização ou produção rural.

2.152 - Transferência para comercialização

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem comercializadas.

2.153 - Transferência de energia elétrica para distribuição

Classificam-se neste código as entradas de energia elétrica recebida em transferência de outro estabelecimento da mesma empresa, para distribuição.

2.154 - Transferência para utilização na prestação de serviço

Classificam-se neste código as entradas de mercadorias recebidas em transferência de outro estabelecimento da mesma empresa, para serem utilizadas nas prestações de serviços.

2.159 - Entrada decorrente do fornecimento de produto ou mercadoria de ato cooperativo

Classificam-se neste código as entradas decorrentes de fornecimento de produtos ou mercadorias por estabelecimento de cooperativa destinados a seus cooperados ou a estabelecimento de outra cooperativa, cujo fornecimento tenha sido classificado no código "6.159 - Fornecimento de produção do estabelecimento de ato cooperativo" ou "6.160 - Fornecimento de mercadoria adquirida ou recebida de terceiros de ato cooperativo".

2.200 - DEVOLUÇÕES DE VENDAS DE PRODUÇÃO PRÓPRIA, DE TERCEIROS OU ANULAÇÕES DE VALORES

2.201 - Devolução de venda de produção do estabelecimento

Classificam-se neste código as devoluções de vendas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas tenham sido classificadas como "6.101 - Venda de produção do estabelecimento. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.202 - Devolução de venda de mercadoria adquirida ou recebida de terceiros

Classificam-se neste código as devoluções de vendas de mercadorias adquiridas ou recebidas de terceiros, que não tenham sido objeto de industrialização no estabelecimento, cujas saídas tenham sido classificadas como "Venda de mercadoria adquirida ou recebida de terceiros". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.203 - Devolução de venda ou transferência de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio

Classificam-se neste código as devoluções de vendas, transferências, retorno de mercadorias não entregues ao destinatário ou outras saídas de produtos industrializados ou produzidos pelo próprio estabelecimento, cujas saídas foram classificadas nos códigos "6.109 - Venda de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio"; "6.157 - Transferência de produção do estabelecimento, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio" ou "6.947 - Outras saídas de mercadorias não especificadas anteriormente, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.204 - Devolução de venda ou transferência de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio

Classificam-se neste código as devoluções de vendas, transferências ou outras saídas de mercadorias adquiridas ou recebidas de terceiros, cujas saídas foram classificadas nos códigos "6.110 - Venda de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio"; "6.158 - Transferência de mercadoria adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio" ou "6.947 - Outras saídas de mercadorias não especificadas anteriormente, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.205 - Anulação de valor relativo a prestação de serviço de comunicação

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de prestações de serviços de comunicação.

2.206 - Anulação de valor relativo a prestação de serviço de transporte

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de prestações de serviços de transporte.

2.207 - Anulação de valor relativo a venda de energia elétrica

Classificam-se neste código as anulações correspondentes a valores faturados indevidamente, decorrentes de venda de energia elétrica.

2.208 - Devolução de produção do estabelecimento, remetida em transferência

Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, transferidos para outros estabelecimentos da mesma empresa. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.209 - Devolução de mercadoria adquirida ou recebida de terceiros, remetida em transferência

Classificam-se neste código as devoluções de mercadorias adquiridas ou recebidas de terceiros, transferidas para outros estabelecimentos da mesma empresa. Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.212 - Devolução de venda no mercado interno de mercadoria industrializada e insumo importado sob o Regime Aduaneiro Especial de Entreposto Industrial sob Controle Informatizado do Sistema Público de Escrituração Digital (Recof-Sped)

Classificam-se neste código as devoluções de vendas de produtos industrializados e insumos importados pelo estabelecimento.

2.213 - Devolução de remessa de produção do estabelecimento com previsão de posterior ajuste ou fixação de preço, em ato cooperativo

Classificam-se neste código as devoluções de remessa, inclusive simbólicas, que tenham sido classificadas no código "6.131 - Remessa de produção do estabelecimento, com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

2.214 - Devolução de fixação de preço de produção do estabelecimento produtor, de ato cooperativo

Classificam-se neste código as devoluções de fixação de preço de produção do estabelecimento produtor cuja saída tenha sido classificada no código "6.132 - Fixação de preço de produção do estabelecimento, inclusive quando remetidas anteriormente com previsão de posterior ajuste ou fixação de preço de ato cooperativo.

2.250 - COMPRAS DE ENERGIA ELÉTRICA

2.251 - Compra de energia elétrica para distribuição ou comercialização

Classificam-se neste código as compras de energia elétrica utilizada em sistema de distribuição ou comercialização. Também serão classificadas neste código as compras de energia elétrica por cooperativas para distribuição aos seus cooperados.

2.252 - Compra de energia elétrica por estabelecimento industrial

Classificam-se neste código as compras de energia elétrica utilizada no processo de industrialização. Também serão classificadas neste código as compras de energia elétrica utilizada por estabelecimento industrial de cooperativa.

2.253 - Compra de energia elétrica por estabelecimento comercial

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento comercial. Também serão classificadas neste código as compras de energia elétrica utilizada por estabelecimento comercial de cooperativa.

2.254 - Compra de energia elétrica por estabelecimento prestador de serviço de transporte

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de transporte.

2.255 - Compra de energia elétrica por estabelecimento prestador de serviço de comunicação

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento prestador de serviços de comunicação.

2.256 - Compra de energia elétrica por estabelecimento de produtor rural

Classificam-se neste código as compras de energia elétrica utilizada por estabelecimento de produtor rural.

2.300 - AQUISIÇÕES DE SERVIÇOS DE COMUNICAÇÃO

2.301 - Aquisição de serviço de comunicação para execução de serviço da mesma natureza

Classificam-se neste código as aquisições de serviços de comunicação utilizados nas prestações de serviços da mesma natureza.

2.302 - Aquisição de serviço de comunicação por estabelecimento industrial

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento industrial. Também serão classificadas neste código as aquisições de serviços de comunicação utilizados por estabelecimento industrial de cooperativa.

2.303 - Aquisição de serviço de comunicação por estabelecimento comercial

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento comercial. Também serão classificadas neste código as aquisições de serviços de comunicação utilizados por estabelecimento comercial de cooperativa.

2.304 - Aquisição de serviço de comunicação por estabelecimento de prestador de serviço de transporte

Classificam-se neste código as aquisições de serviços de comunicação utilizado por estabelecimento prestador de serviço de transporte.

2.305 - Aquisição de serviço de comunicação por estabelecimento de geradora ou de distribuidora de energia elétrica

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento de geradora ou de distribuidora de energia elétrica.

2.306 - Aquisição de serviço de comunicação por estabelecimento de produtor rural

Classificam-se neste código as aquisições de serviços de comunicação utilizados por estabelecimento de produtor rural.

2.350 - AQUISIÇÕES DE SERVIÇOS DE TRANSPORTE

2.361 - Aquisição de serviço de transporte iniciado na unidade federada em que estiver localizado o transportador

Classificam-se neste código as aquisições de serviços de transporte que se iniciam na mesma unidade federada em que estiver localizado o transportador.

2.362 - Aquisição de serviço de transporte iniciado em unidade federada diversa da que estiver localizado o transportador

Classificam-se neste código as aquisições de serviços de transporte que se iniciam em outra unidade federada, diferente da que estiver localizado o transportador.

2.450 - SISTEMAS DE INTEGRAÇÃO E PARCERIA RURAL

Classificam-se, neste grupo, as operações e prestações de integração e parceria rural. Constitui parceria rural o contrato agrário com cessão, por tempo determinado ou não, do uso de imóvel rural, para exercer atividade agrícola, pecuária, agroindustrial, extrativa vegetal ou mista; e ou entrega de animais para cria, recria, invernagem, engorda ou extração de matérias primas de origem animal, mediante partilha de riscos e frutos, produtos ou lucros havidos. Constitui integração vertical ou integração a relação contratual entre produtores integrados e integradores que visa a planejar e a realizar a produção e a industrialização ou comercialização de matéria-prima, bens intermediários ou bens de consumo final. .

2.451 - Entrada de animal - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas de animais pelo sistema integrado e de produção animal, para criação, recriação ou engorda, inclusive em sistema de confinamento. Também serão classificados neste código as entradas do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

2.452 - Entrada de insumo - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas de insumos pelo sistema integrado e de produção animal, para criação, recriação ou engorda, inclusive em sistema de confinamento. Também serão classificados neste código as entradas do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

2.453 - Retorno do animal ou da produção - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas referentes ao retorno da produção, bem como dos de animais criados, recriados ou engordados pelo produtor no sistema integrado e de produção animal, cujas as saídas tenham sido classificas no código "5.453 - Retorno de animal ou da produção - Sistema de Integração e Parceria Rural". Também serão classificados neste código os retornos do sistema de integração e produção animal decorrentes de "ato cooperativo", inclusive as operações entre cooperativa singular e cooperativa central.

2.454 - Retorno simbolico do animal ou da produção - Sistema de Integração e Parceria Rural

Classificam-se neste código as entradas referentes ao retorno simbolico da produção, bem como dos de animais criados, recriados ou engordados pelo produtor no sistema integrado e de produção animal, cujas as saídas tenham sido classificas no código "5.454 - Retorno simbolico de animal ou da produção - Sistema de Integração e Parceria Rural". .

2.455 - Retorno de insumo não utilizado na produção - Sistema de Integração e Parceria Rural

Classificam-se neste código o retorno de insumos não utilizados pelo produtor na criação, recriação ou engorda de animais pelo sistema integrado e de produção animal, cujas as saídas tenham sido classificadas no código "5.455 - RETORNO DE INSUMOS NÃO UTILIZADOS NA PRODUÇÃO ? SISTEMA DE INTEGRAÇÃO e Parceria Rural", inclusive as operações entre cooperativa singular e cooperativa central.

2.456 - Entrada referente a remuneração do produtor no Sistema de Integração e Parceria Rural

Classificam-se neste código a entrada da parcela da produção do produtor realizada em sistema de integração e produção animal, quando da entrega ao integrador ou parceiro. Também classificam-se neste código a entrada decorrente de "ato cooperativo", inclusive operação entre cooperativa singular e cooperativa central.

2.500 - ENTRADAS DE MERCADORIAS REMETIDAS PARA FORMAÇÃO DE LOTE OU COM FIM ESPECÍFICO DE EXPORTAÇÃO E EVENTUAIS DEVOLUÇÕES

2.501 - Entrada de mercadoria recebida com fim específico de exportação

Classificam-se neste código as entradas de mercadorias em estabelecimento de trading company, empresa comercial exportadora ou outro estabelecimento do remetente, com fim específico de exportação.

2.503 - Entrada decorrente de devolução de produto remetido com fim específico de exportação, de produção do estabelecimento

Classificam-se neste código as devoluções de produtos industrializados ou produzidos pelo próprio estabelecimento, remetidos a trading company, a empresa comercial exportadora ou a outro estabelecimento do remetente, com fim específico de exportação, cujas saídas tenham sido classificadas no código "6.501 - Remessa de produção do estabelecimento, com fim específico de exportação". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.504 - Entrada decorrente de devolução de mercadoria remetida com fim específico de exportação, adquirida ou recebida de terceiros

Classificam-se neste código as devoluções simbólicas ou físicas de mercadorias adquiridas ou recebidas de terceiros remetidas a trading company, a empresa comercial exportadora ou a outro estabelecimento do remetente, com fim específico de exportação, cujas saídas tenham sido classificadas no código "6.502 - Remessa de mercadoria adquirida ou recebida de terceiros, com fim específico de exportação". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.505 - Entrada decorrente de devolução de mercadorias remetidas para formação de lote de exportação, de produtos industrializados ou produzidos pelo próprio estabelecimento

Classificam-se neste código as devoluções simbólicas ou físicas de mercadorias, bem como o retorno de mercadorias não entregues, remetidas para formação de lote de exportação, cujas saídas tenham sido classificadas no código "6.504 - Remessa de mercadorias para formação de lote de exportação, de produtos industrializados ou produzidos pelo próprio estabelecimento".

2.506 - Entrada decorrente de devolução de mercadorias, adquiridas ou recebidas de terceiros, remetidas para formação de lote de exportação

Classificam-se neste código as devoluções de mercadorias, bem como o retorno de mercadorias não entregues, remetidas para formação de lote de exportação em armazéns alfandegados, entrepostos aduaneiros ou outros estabelecimentos que venham a ser regulamentados pela legislação tributária de cada Unidade Federada, efetuadas pelo estabelecimento depositário, cujas saídas tenham sido classificadas no código "6.505 - Remessa de mercadorias, adquiridas ou recebidas de terceiros, para formação de lote de exportação".

2.550 - OPERAÇÕES COM BENS DE ATIVO IMOBILIZADO E MATERIAIS PARA USO OU CONSUMO

2.551 - Compra de bem para o ativo imobilizado

Classificam-se neste código as compras de bens destinados ao ativo imobilizado do estabelecimento.

2.552 - Transferência de bem do ativo imobilizado

Classificam-se neste código as entradas de bens destinados ao ativo imobilizado recebidos em transferência de outro estabelecimento da mesma empresa.

2.553 - Devolução de venda de bem do ativo imobilizado

Classificam-se neste código as devoluções de vendas de bens do ativo imobilizado, cujas saídas tenham sido classificadas no código "6.551 - Venda de bem do ativo imobilizado".

2.554 - Retorno de bem do ativo imobilizado remetido para uso fora do estabelecimento

Classificam-se neste código as entradas por retorno de bens do ativo imobilizado remetidos para uso fora do estabelecimento, cujas saídas tenham sido classificadas no código "6.554 - Remessa de bem do ativo imobilizado para uso fora do estabelecimento".

2.555 - Entrada de bem do ativo imobilizado de terceiro, remetido para uso no estabelecimento

Classificam-se neste código as entradas de bens do ativo imobilizado de terceiros, remetidos para uso no estabelecimento.

2.556 - Compra de material para uso ou consumo

Classificam-se neste código as compras de mercadorias destinadas ao uso ou consumo do estabelecimento.

2.557 - Transferência de material para uso ou consumo

Classificam-se neste código as entradas de materiais para uso ou consumo recebidos em transferência de outro estabelecimento da mesma empresa. 2.600 - CRÉDITOS E RESSARCIMENTOS DE ICMS

2.603 - Ressarcimento de ICMS retido por substituição tributária

Classificam-se neste código os lançamentos destinados ao registro de ressarcimento de ICMS retido por substituição tributária a contribuinte substituído, efetuado pelo contribuinte substituto, nas hipóteses previstas na legislação aplicável.

2.650 - ENTRADAS DE COMBUSTÍVEIS, DERIVADOS OU NÃO DE PETRÓLEO E LUBRIFICANTES

Classificam-se, neste grupo, compras, transferências, devoluções e retornos.

2.651 - Compra de combustível ou lubrificante para industrialização subsequente

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem utilizados em processo de industrialização do próprio produto.

2.652 - Compra de combustível ou lubrificante para comercialização

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem comercializados.

2.653 - Compra de combustível ou lubrificante por consumidor ou usuário final

Classificam-se neste código as compras de combustíveis ou lubrificantes a serem consumidos em processo de industrialização de outros produtos, na produção rural, na prestação de serviços ou por usuário final.

2.657 - Retorno de remessa de combustível ou lubrificante para venda fora do estabelecimento

Classificam-se neste código as entradas em retorno de combustível ou lubrificante remetidos para venda fora do estabelecimento, inclusive por meio de veículos, e não comercializadas.

2.658 - Transferência de combustível e lubrificante para industrialização

Classificam-se neste código as entradas de combustíveis e lubrificantes recebidas em transferência de outro estabelecimento da mesma empresa para serem utilizados em processo de industrialização do próprio produto.

2.659 - Transferência de combustível e lubrificante para comercialização

Classificam-se neste código as entradas de combustíveis e lubrificantes recebidas em transferência de outro estabelecimento da mesma empresa para serem comercializados.

2.660 - Devolução de venda de combustível ou lubrificante destinado à industrialização subsequente

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustível ou lubrificante destinado à industrialização subsequente". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.661 - Devolução de venda de combustível ou lubrificante destinado à comercialização

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustíveis ou lubrificantes para comercialização". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.662 - Devolução de venda de combustível ou lubrificante destinado a consumidor ou usuário final

Classificam-se neste código as devoluções de vendas de combustíveis ou lubrificantes, cujas saídas tenham sido classificadas como "Venda de combustíveis ou lubrificantes por consumidor ou usuário final". Também se classifica neste código o retorno de mercadoria não entregue ao destinatário.

2.663 - Entrada de combustível ou lubrificante para armazenagem

Classificam-se neste código as entradas de combustíveis ou lubrificantes para armazenagem.

2.664 - Retorno de combustível ou lubrificante remetido para armazenagem

Classificam-se neste código as entradas, ainda que simbólicas, por retorno de combustíveis ou lubrificantes, remetidos para armazenagem.

2.900 - OUTRAS ENTRADAS DE MERCADORIAS OU AQUISIÇÕES DE SERVIÇOS

2.901 - Entrada física para industrialização por encomenda

Classificam-se neste código as entradas físicas de insumos recebidos para industrialização por encomenda de outra empresa ou de outro estabelecimento da mesma empresa.

2.902 - Retorno de mercadoria remetida para industrialização por encomenda

Classificam-se neste código o retorno dos insumos remetidos para industrialização por encomenda, incorporados ao produto final pelo estabelecimento industrializador.

2.903 - Entrada de mercadoria remetida para industrialização e não aplicada no referido processo

Classificam-se neste código as entradas em devolução de insumos remetidos para industrialização e não aplicados no referido processo.

2.904 - Retorno de remessa para venda fora do estabelecimento

Classificam-se neste código as entradas em retorno de mercadorias remetidas para venda fora do estabelecimento, inclusive por meio de veículos, e não comercializadas.

2.905 - Entrada de mercadoria recebida para depósito em depósito fechado ou armazém geral

Classificam-se neste código as entradas de mercadorias recebidas para depósito em depósito fechado ou armazém geral.