Publicado no DOE - ES em 25 out 2002

Aprova o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS/ES), que consolida e atualiza a legislação do imposto e dá outras providências.

| ANEXO VII - RELAÇÃO DE PRODUTOS CLASSIFICADOS COM BASE NA NOMENCLATURA COMUM DO MERCOSUL | ANEXO VII |

| ANEXO VIII - RELAÇÃO DE PRODUTOS CLASSIFICADOS COM BASE NA NOMENCLATURA COMUM DO MERCOSUL | ANEXO VIII |

| ANEXO VIII-A - RELAÇÃO DE PRODUTOS CLASSIFICADOS COM BASE NA NOMENCLATURA COMUM DO MERCOSUL | ANEXO VIII-A |

| ANEXO IX - CONHECIMENTO DE CRÉDITO DO ICMS | ANEXO IX |

| ANEXO X - RELAÇÃO DE INSUMOS PARA AS EMPRESAS QUE OPERAM COM EXTRAÇÃO E INDUSTRIAZAÇÃO DE MÁRMORE E GRANITO | ANEXO X |

| ANEXO XI - DEMONSTRATIVO MENSAL DE CRÉDITO ACUMULADO - DMCA | ANEXO XI |

| ANEXO XII - MAPA RESUMO DE ENTRADAS E SAÍDAS DE COMBUSTÍVEIS - MRESC | ANEXO XII |

| ANEXO XIII - BOLETIM DE ABATE | ANEXO XIII |

| ANEXO XIV - CONTROLE DE ENTRADAS INTERESTADUAIS DE CAFÉ - CEIC | ANEXO XIV |

| ANEXO XV - CERTIFICADO DE ORIGEM DO ICMS - CAFÉ CRU | ANEXO XV |

| ANEXO XVI - CERTIFICADO DE APROVEITAMENTO DO ICMS - CAFÉ CRU | ANEXO XVI |

| ANEXO XVII - TERMO DE CONFERÊNCIA DE DESCARGA DE CAFÉ - TCDC | ANEXO XVII |

| ANEXO XVIII - DEMONSTRATIVO DO ESTOQUE DE CAFÉ E SACARIA NOVA | ANEXO XVIII |

| ANEXO XIX - CERTIFICADO DE CRÉDITO DO ICMS | ANEXO XIX |

| ANEXO XX - MAPA DE PRODUÇÃO (COOPERATIVAS E EMPRESAS DE LATICÍNIOS) | ANEXO XX |

| ANEXO XXI - GUIA DE LIBERAÇÃO DE MERCADORIAS ESTRANGEIRAS SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS | ANEXO XXI |

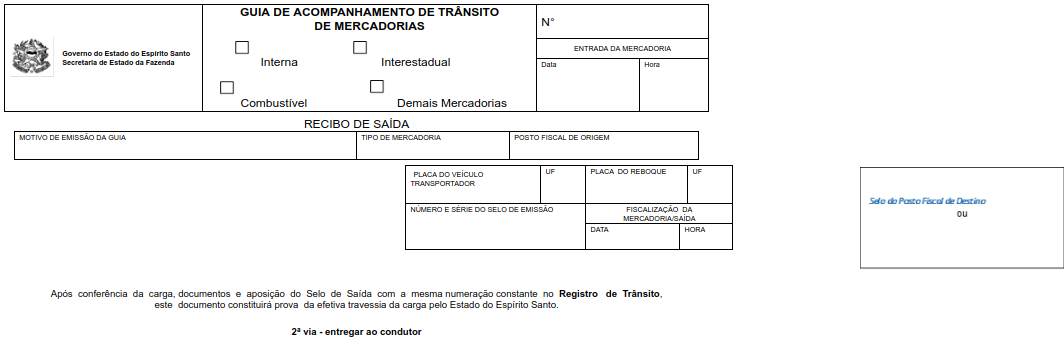

| ANEXO XXII - GUIA DE ACOMPANHAMENTO DE TRÂNSITO DE MERCADORIAS | ANEXO XXII |

| ANEXO XXIII - NOTA FISCAL DE PRODUTOR - MODELO 4 | ANEXO XXIII |

| ANEXO XXIV - NOTA FISCAL DE PRODUTOR RURAL SIMPLIFICADA | ANEXO XXIV |

| ANEXO XXV - SOLICITAÇÃO PARA IMPRESSÃO DE DOCUMENTOS FISCAIS | ANEXO XXV |

| ANEXO XXVI - TERMO DE RESTITUIÇÃO DE LIVROS E DOCUMENTOS FISCAIS | ANEXO XXVI |

| ANEXO XXVII - CÓDIGO FISCAL DE OPERAÇÕES E DE PRESTAÇÕES DAS ENTRADAS DE MERCADORIAS E BENS E DA AQUISIÇÃO DE SERVIÇOS - CFOP | ANEXO XXVII |

| ANEXO XXVIII - FICHA CADASTRAL PARA DESENVOLVEDOR DE SOFTWARE APLICATIVO DADOS DO DESENVOLVEDOR DO SOFTWARE APLICATIVO PARA EMISSORES DE CUPOM FISCAL - ECF | ANEXO XXVIII |

| ANEXO XXIX - TERMO DE COMPROMISSO E FIANÇA | ANEXO XXIX |

| ANEXO XXX - REQUISITOS PARA UTILIZAÇÃO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL HOMOLOGADO COM BASE NO CONVÊNIO ICMS 156/94 | Art. 1° ao 14 |

| CAPÍTULO I - DAS CARACTERÍSTICAS DO EQUIPAMENTO | Art. 1° ao 3° |

| SEÇÃO I - DAS CARACTERÍSTICAS GERAIS | Art. 1° e 2° |

| SEÇÃO II - DA MEMÓRIA FISCAL | Art. 3° |

| CAPÍTULO II - DOS DOCUMENTOS FISCAIS | Art. 4° ao 9° |

| SEÇÃO I - DO CUPOM FISCAL | Art. 4° e 5° |

| SEÇÃO II - DA NOTA FISCAL DE VENDA A CONSUMIDOR E DOS BILHETES DE PASSAGEM | Art. 6° |

| SEÇÃO III - DA LEITURA "X" | Art. 7° |

| SEÇÃO IV - DA REDUÇÃO "Z" | Art. 8° |

| SEÇÃO V - DA LEITURA DA MEMÓRIA FISCAL | Art. 9° |

| CAPÍTULO III - DO ECF-PDV E DO ECF-IF | Art. 10 ao 13 |

| SEÇÃO I - DA INTERLIGAÇÃO | Art. 10 |

| SEÇÃO II - DAS OPERAÇÕES OU DAS PRESTAÇÕES NÃO FISCAIS | Art. 11 |

| SEÇÃO III - DO CUPOM FISCAL CANCELAMENTO | Art. 12 |

| SEÇÃO IV - DO DESCONTO | Art. 13 |

| CAPÍTULO IV - DAS DISPOSIÇÕES COMUNS | Art. 14 |

| ANEXO XXXI - REQUISITOS DE HARDWARE, DE SOFTWARE E GERAIS PARA DESENVOLVIMENTO E UTILIZAÇÃO DE EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF - COM BASE NO CONVÊNIO ICMS 85/2001 | Art. 1° ao 69 |

| CAPÍTULO I - DAS DEFINIÇÕES | Art. 1° ao 3° |

| CAPÍTULO II - DO HARDWARE | Art. 4° ao 5° |

| SEÇÃO I - DOS REQUISITOS GERAIS | Art. 4° ao 4°-B |

| SEÇÃO II - DA PLACA CONTROLADORA FISCAL | Art. 5° |

| CAPÍTULO III - DO SOFTWARE BÁSICO | Art. 6° ao 29 |

| SEÇÃO I - DOS REQUISITOS GERAIS | Art. 6° e 6°-A |

| SEÇÃO II - DA MEMÓRIA FISCAL | Art. 7° ao 9° |

| SUBSEÇÃO I - DOS DADOS DA MEMÓRIA FISCAL | Art. 7° e 8° |

| SUBSEÇÃO II - DISPOSIÇÕES GERAIS SOBRE A MEMÓRIA FISCAL | Art. 9° |

| SEÇÃO III - DO MODO DE INTERVENÇÃO TÉCNICA | Art. 10 e 11 |

| SEÇÃO IV - DA MEMÓRIA DE FITA-DETALHE | Art. 12 e 13 |

| SEÇÃO V - DA AUTENTICAÇÃO | Art. 14 |

| SEÇÃO VI - DO PREENCHIMENTO DE CHEQUE | Art. 15 |

| SEÇÃO VII - DAS CONDIÇÕES DE PAGAMENTO | Art. 16 e 17 |

| SEÇÃO VIII - DA LEITURA DA MEMÓRIA DE TRABALHO | Art. 18 e 19 |

| SEÇÃO IX - DO AJUSTE DO RELÓGIO DE TEMPO-REAL | Art. 20 |

| SEÇÃO X - DAS OPERAÇÕES DE DESCONTOS, DE ACRÉSCIMOS E DE CANCELAMENTOS | Art. 21 ao 26 |

| SUBSEÇÃO I - DO DESCONTO | Art. 21 |

| SUBSEÇÃO II - DO ACRÉSCIMO | Art. 22 |

| SUBSEÇÃO III - DO CANCELAMENTO | Art. 23 e 24 |

| SUBSEÇÃO IV - DAS DISPOSIÇÕES GERAIS | Art. 25 ao 26 |

| SEÇÃO XI - DAS DISPOSIÇÕES GERAIS SOBRE O SOFTWARE BÁSICO | Art. 27 ao 29 |

| CAPÍTULO IV - DOS DOCUMENTOS EMITIDOS NO ECF | Art. 30 ao 66 |

| SEÇÃO I - DAS CARACTERÍSTICAS APLICADAS A TODOS OS DOCUMENTOS | Art. 30 ao 31-A |

| SEÇÃO II - DOS DOCUMENTOS FISCAIS | Art. 32 ao 55 |

| SUBSEÇÃO I - DA LEITURA DA MEMÓRIA FISCAL | Art. 32 e 33 |

| SUBSEÇÃO II - DA REDUÇÃO "Z" | Art. 34 e 35 |

| SUBSEÇÃO III - DA LEITURA "X" | Art. 36 e 37 |

| SUBSEÇÃO IV - DO CUPOM FISCAL | Art. 38 ao 41 |

| SUBSEÇÃO V - DO CUPOM FISCAL PARA REGISTRO DE PRESTAÇÃO DE SERVIÇO DE TRANSPORTE DE PASSAGEIRO | Art. 42 e 43 |

| SUBSEÇÃO VI - DA NOTA FISCAL DE VENDA A CONSUMIDOR | Art. 44 ao 46 |

| SUBSEÇÃO VII - DO MAPA RESUMO DE VIAGEM | Art. 47 |

| SUBSEÇÃO VIII - DO REGISTRO DE VENDA | Art. 48 |

| SUBSEÇÃO IX - DO CONFERÊNCIA DE MESA | Art. 49 |

| SUBSEÇÃO X - DOS BILHETES DE PASSAGEM RODOVIÁRIO, AQUAVIÁRIO E FERROVIÁRIO | Art. 50 ao 55 |

| SEÇÃO III - DOS DEMAIS DOCUMENTOS | Art. 56 ao 66 |

| SUBSEÇÃO I - DO COMPROVANTE DE CRÉDITO OU DÉBITO | Art. 56 ao 59 |

| SUBSEÇÃO II - DO COMPROVANTE NÃO-FISCAL | Art. 60 ao 62 |

| SUBSEÇÃO III - DO COMPROVANTE NÃO-FISCAL CANCELAMENTO | Art. 63 |

| SUBSEÇÃO IV - DO RELATÓRIO GERENCIAL | Art. 64 e 65 |

| SUBSEÇÃO V - DA FITA-DETALHE EM ECF COM MEMÓRIA DE FITA-DETALHE | Art. 66 |

| CAPÍTULO V - DOS REQUISITOS GERAIS SOBRE O ECF | Art. 67 ao 69 |

| ANEXO XXXII - REQUERIMENTO DE LACRES PARA ECF | ANEXO XXXII |

| ANEXO XXXIII - RELAÇÃO DE LACRES UTILIZADOS POR FIRMAS CREDENCIADAS | ANEXO XXXIII |

| ANEXO XXXIV - ATESTADO DE INTERVENÇÃO EM ECF | ANEXO XXXIII |

| ANEXO XXXV - MAPA RESUMO ECF | ANEXO XXXIV |

| ANEXO XXXVI - MANUAL DE ORIENTAÇÃO PARA USUÁRIOS DE SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS - CONTRIBUINTES UPED | ANEXO XXXV |

| ANEXO XXXVII - AUTO DE APREENSÃO E DEPÓSITO | ANEXO XXXVII |

| ANEXO XXXVIII - AUTO DE INFRAÇÃO | ANEXO XXXVIII |

| ANEXO XXXIX - AUTO DE INFRAÇÃO, MODELO 2 | ANEXO XXXIX |

| ANEXO XL - AUTO DE INFRAÇÃO, MODELO 3 | ANEXO XL |

| ANEXO XLI - NOTIFICAÇÃO DE DÉBITO | ANEXO XLI |

| ANEXO XLII - NOTIFICAÇÃO DE DÉBITO - MODELO 2 | ANEXO XLII |

| ANEXO XLIII - TABELA DE CONVERSÃO DO CRÉDITO TRIBUTÁRIO EM VRTE | ANEXO XLIII |

| ANEXO XLIV - TERMO DE REVISÃO DE LANÇAMENTO | ANEXO XLIV |

| ANEXO XLV - REQUERIMENTO DE CERTIDÃO NEGATIVA DE DÉBITO PARA COM A FAZENDA PÚBLICA ESTADUAL | ANEXO XLV |

| ANEXO XLVI - CERTIDÃO NEGATIVA DE DÉBITO PARA COM A FAZENDA PÚBLICA ESTADUAL | ANEXO XLVI |

| ANEXO XLVII - CERTIDÃO POSITIVA DE DÉBITO PARA COM A FAZENDA PÚBLICA ESTADUAL | ANEXO XLVII |

| ANEXO XLVIII - PEDIDO DE PARCELAMENTO DE DÉBITO | ANEXO XLVIII |

| ANEXO XLIX - RELATÓRIO DE CRÉDITOS RECEBIDOS E TRANSFERIDOS | ANEXO XLIX |

| ANEXO L - RELAÇÃO DE CONTRIBUINTES COM TRATAMENTOS TRIBUTÁRIOS CANCELADOS | ANEXO L |

(Redação do anexo dada pelo Decreto Nº 2418-R DE 10/12/2009):

ANEXO VII - (a que se refere o art. 70, XV, a, do RICMS/ES) RELAÇÃO DE PRODUTOS CLASSIFICADOS COM BASE NA NOMENCLATURA COMUM DO MERCOSUL

| NCM | Descrição do Grupo |

| 84021100 | Caldeiras aquatubulares com produção de vapor superior a 45 t por hora |

| 84021200 | Caldeiras aquatubulares com produção de vapor não superior 45 t por hora |

| 84021900 | Outras caldeiras para produção de vapor, incluídas as caldeiras mistas |

| 84022000 | Caldeiras denominadas de água superaquecida |

| 84031010 | Caldeiras Com capacidade inferior ou igual a 200.000 kcal/hora |

| 84031090 | Caldeiras |

| 84041010 | Aparelhos auxiliares para caldeiras das posições 84.02 ou 84.03 Da posição 84.02 |

| 84041020 | Aparelhos auxiliares para caldeiras das posições 84.02 ou 84.03 Da posição 84.03 |

| 84042000 | Condensadores para máquinas a vapor |

| 84051000 | Geradores de gás de ar (gás pobre) ou de gás de água, com ou sem depuradores; geradores de acetileno e geradores semelhantes de gás - De operados a água, com ou sem depuradores; geradores de acetileno e geradores semelhante de gás, operados a água, com ou sem depuradores |

| 84068100 | Outras turbinas - De potência superior a 40MW |

| 84068200 | Outras turbinas - De potência não superior a 40.000 MW |

| 84101100 | Turbinas e rodas hidráulicas - De potência não superior a 1.000 kW |

| 84101200 | Turbinas e rodas hidráulicas - De potência superior a 1.000 kW, mas não superior a 10.000 KW |

| 84101300 | Turbinas e rodas hidráulicas De potência superior a 10.000 kW |

| 84109000 | Partes, incluídos os reguladores |

| 84111100 | Turborreatores - De empuxo (impulso*) não superior a 25 kN |

| 84111200 | Turborreatores - De impuxo (impulso*) superior a 25 kN |

| 84112100 | Turbopropulsores - De potência não superior a 1.100 kW |

| 84112200 | Turbopropulsores - De potência superior a 1.100 kW |

| 84118100 | Outras turbinas a gás - De potência não superior a 5.000 kW |

| 84118200 | Outras turbinas a gás - De potência superior a 5.000 kW |

| 84121000 | Propulsores a reação, excluídos os turborreatores |

| 84122110 | Motores hidráulicos - De movimento retilíneo (cilindros) - Cilindros hidráulicos |

| 84122190 | Motores hidráulicos - De movimento retilíneo (cilindros) |

| 84122900 | Motores hidráulicos |

| 84123110 | Motores pneumáticos - De movimento retilíneo (cilindros) - Cilindros pneumáticos |

| 84123190 | Motores pneumáticos - De movimento retilíneo (cilindros) |

| 84123900 | Motores pneumáticos |

| 84128000 | Outros motores e máquinas motrizes |

| 84134000 | Bombas para concreto (betão) |

| 84135010 | Outras bombas volumétricas alternativas De potência superior a 3,73 kW (5HP) e inferior ou igual a 447,42 kW (600HP), excluídas as para oxigênio líquido |

| 84135090 | Outras bombas volumétricas alternativas |

| 84136011 | Outras bombas volumpetricas rotativas De vazão inferior ou igual a 300 litros por minuto - De engrenagem |

| 84136019 | Outras bombas volumétricas rotativas De vazão inferior ou igual a 300 litros por minuto |

| 84136090 | Outras bombas volumétricas rotativas |

| 84137010 | Outras bombas centrífugas Eletrobombas submersíveis |

| 84137080 | Outras bombas centrífugas - Outras de vazão inferior ou igual a 300 litros por minuto |

| 84137090 | Outras bombas centrífugas |

| 84138100 | Bombas |

| 84138200 | Elevadores de liquidos |

| 84141000 | Bombas de vácuo |

| 84144010 | Compressores de ar montados sobre chassis com rodas e rebocáveis - De deslocamento alternativo |

| 84144020 | Compressores de ar montados sobre chassis com rodas e rebocáveis - De parafuso |

| 84144090 | Compressores de ar montados sobre chassis com rodas e rebocáveis |

| 84145910 | Microventiladores com área de carcaça inferior a 90cm² |

| 84148011 | Compressores de ar - Estacionários, de pistão |

| 84148012 | Compressores de ar - De parafuso |

| 84148013 | Compressores de ar - De lóbulos paralelos (tipo Roots) |

| 84148019 | Compressores de ar |

| 84148031 | Compressores de gases (exceto ar) - De pistão |

| 84148032 | Compressores de gases (exceto ar) - De parafuso |

| 84148033 | Compressores de gases (exceto ar) Centrífugos, de vazão máxima inferior a 22.000 m³/h |

| 84148039 | Compressores de gases (exceto ar) |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |

| 84158290 | Outros - Máquinas e aparelhos de ar-condicionado ou com dispositivo de refrigeração, não especificados em outros códigos da posição 8415 (Item acrescentado pelo Decreto Nº 3738-R DE 22/12/2014). |

| 84161000 | Queimadores de combustíveis líquidos |

| 84162010 | Outros queimadores, incluídos os mistos De gases |

| 84162090 | Outros queimadores, incluídos os mistos |

| 84163000 | Fornalhas automáticas, incluídas as antefornalhas, grelhas mecânicas, descarregadores mecânicos de cinzas e dispositivos semelhantes |

| 84171010 | Fornos industriais para fusão de metais |

| 84171020 | Fornos industriais para tratamento térmico de metais |

| 84178010 | Fornos industriais para cerâmica |

| 84178020 | Fornos industriais para fusão de vidro |

| 84178090 | Fornos industriais ou de laboratório, incluídos os incineradores, não elétricos |

| 84193100 | Secadores Para produtos agrícolas |

| 84193200 | Secadores Para madeiras, pastas de papel, papéis ou cartões |

| 84193900 | Secadores |

| 84194010 | Aparelhos de destilação ou de retificação De destilação de água |

| 84194020 | Aparelhos de destilação ou de retificação De destilação ou retificação de álcoois e outros fluidos voláteis ou de hidrocarbonetos |

| 84194090 | Aparelhos de destilação ou de retificação |

| 84195010 | Trocadores (permutadores) de calor De placas |

| 84195021 | Trocadores (permutadores) de calor Tubulares - Metálicos |

| 84195022 | Trocadores (permutadores) de calor Tubulares - De grafite |

| 84195029 | Trocadores (permutadores) de calor Tubulares |

| 84195090 | Trocadores (permutadores) de calor |

| 84196000 | Aparelhos e dispositivos para liquefação do ar ou de outros gases |

| 84198911 | Esterilizadores De alimentos, mediante Ultra Alta Temperatura (UHT - Ultra High Temperature) por injeção direta de vapor, com capacidade superior ou igual a 6.500l/h |

| 84198920 | Estufas |

| 84198930 | Torrefadores |

| 84198940 | Evaporadores |

| 84201010 | Calandras e laminadores Para papel ou cartão |

| 84211110 | Desnatadeiras Com capacidade de processamento de leite superior ou igual a 30.000 litros por hora |

| 84211190 | Desanatadeiras |

| 84211910 | Centrifugadores pra laboratório de análises, ensaios ou pesquisas científicas |

| 84212100 | Aparelhos para filtrar ou depurar líquidos Para filtrar ou depurar água |

| 84212200 | Aparelhos para filtrar ou depurar líquidos Para filtrar ou depurar bebidas, exceto água |

| 84212930 | Aparelhos para filtrar ou depurar líquidos, Filtros-prensa |

| 84212990 | Aparelhos para filtrar ou depurar líquidos |

| 84213910 | Aparelhos para filtrar ou depurar gases - Filtros eletrostáticos |

| 84213930 | Aparelhos para filtrar ou depurar gases - Concentradores de oxigênio por depuração do ar, com capacidade de saída inferior ou igual a 6 litros por minuto |

| 84213990 | Aparelhos para filtrar ou depurar gases |

| 84222000 | Máquinas e aparelhos para limpar ou secar garrafas ou outros recipientes |

| 84223010 | Máquinas e aparelhos para encher, fechar, arrolhar, capsular ou rotular garrafas |

| 84223021 | Máquinas e aparelhos para encher, fechar, arrolhar ou rotular caixas, latas, sacos ou outros recipientes; Máquinas e aparelhos para capsular vasos, tubos e recipientes semelhantes Para encher caixas ou sacos com pó ou grãos |

| 84223022 | Máquinas e aparelhos para encher, fechar, arrolhar ou rotular caixas, latas, sacos ou outros recipientes; Máquinas e aparelhos para capsular vasos, tubos e recipientes semelhantes Para encher e fechar embalagens confeccionadas com papel ou cartão dos subitens 4811.51.22 ou 4811.59.23, mesmo com dispositivo de rotulagem |

| 84223029 | Máquinas e aparelhos para encher, fechar, arrolhar ou rotular caixas, latas, sacos ou outros recipientes; Máquinas e aparelhos para capsular vasos, tubos e recipientes semelhantes |

| 84223030 | Máquinas e aparelhos para encher, fechar, arrolhar ou rotular garrafas, caixas, latas, sacos ou outros recipientes; Máquinas e aparelhos para capsular garrafas, vasos, tubos e recipientes semelhantes; Máquinas e aparelhos para gaseificar bebidas Para gaseificar bebidas |

| 84224010 | Outras máquinas e aparelhos para empacotar ou embalar mercadorias (incluídas as máquinas e aparelhos para embalar com película termo-retrátil) Horizontais, próprias para empacotamento de massas alimentícias longas (comprimento superior a 200 mm) em pacotes tipo almofadas (pillow pack), com capacidade de produção superior a 100 pacotes por minuto e controlador lógico programável (CLP) |

| 84224020 | Outras máquinas e aparelhos para empacotar ou embalar mercadorias (incluídas as máquinas e aparelhos para embalar com película termo-retrátil) Automática, para embalar tubos ou barras de metal, em atados de peso inferior ou igual a 2000 kg e comprimento inferior ou igual a 12 m |

| 84224090 | Outras máquinas e aparelhos para empacotar ou embalar mercadorias (incluídas as máquinas e aparelhos para embalar com película termo-retrátil) |

| 84232000 | Básculas de pesagem contínua em transportadores |

| 84233011 | Básculas de pesagem constante e balanças e básculas ensacadoras ou dosadoras Dosadores com aparelhos periféricos, que constituam unidade funcional |

| 84233019 | Básculas de pesagem constante e balanças e básculas ensacadoras ou dosadoras Dosadores - Outros |

| 84233090 | Básculas de pesagem constante e balanças e básculas ensacadoras ou dosadoras |

| 84238200 | Outros aparelhos e instrumentos de pesagem - de capacidade superior a 30 kg, mas não superior a 5.000 kg |

| 84238900 | Outros aparelhos e instrumentos de pesagem |

| 84242000 | Pistolas aerográficas e aparelhos semelhantes |

| 84243010 | Máquinas e aparelhos de desobstrução de tubulação ou de limpeza, por jato de água |

| 84243020 | De jato de areia própria para desgaste localizado de peças de vestuário |

| 84243030 | Perfuradoras por jato de água com pressão de trabalho máxima superior ou igual a 10 MPa |

| 84243090 | Máquinas e aparelhos de jato de areia, de jato de vapor e aparelhos de jato semelhantes |

| 84248111 | Outros aparelhos Para agricultura ou horticultura - Para projetar, dispersar ou pulverizar fungicidas, inseticidas e outros produtos para combate a pragas - Aparelhos manuais |

| 84248119 | Outros aparelhos Para agricultura ou horticultura - Para projetar, dispersar ou pulverizar fungicidas, inseticidas e outros produtos para combate a pragas |

| 84248121 | Outros aparelhos Irrigadores e sistemas de irrigação Por aspersão |

| 84248129 | Outros aparelhos Irrigadores e sistemas de irrigação |

| 84248190 | Outros aparelhos Para agricultura ou horticultura |

| 84251100 | Talhas, cadernais e moitões De motor elétrico |

| 84251990 | Talhas, cadernais e moitões |

| 84252000 | Guinchos para elevação e descida de gaiolas nos poços de minas; guinchos especialmente concebidos para uso subterrâneo |

| 84253110 | Outros guinchos; cabrestantes De motor elétrico - Com capacidade inferior ou igual a 100 t |

| 84253190 | Outros guinchos; cabrestantes De motor elétrico |

| 84253910 | Outros guinchos; cabrestantes Com capacidade inferior ou igual a 100 t |

| 84253990 | Outros guinchos; cabrestantes |

| 84254200 | Outros macacos, hidráulicos |

| 84261100 | Pontes e vigas, rolantes, de suportes fixos |

| 84261200 | Pórticos móveis de pneumáticos e carros-pórticos |

| 84261900 | Pontes e vigas, rolantes, pórticos, pontes-guindastes e carros-pórticos |

| 84262000 | Guindastes de torre |

| 84263000 | Guindastes de pórtico |

| 84264110 | Outras máquinas e aparelhos, autopropulsados - De pneumáticos Com deslocamento em sentido longitudinal, transversal e diagonal (tipo caranguejo) com capacidade de carga superior ou igual a 60 t |

| 84264190 | Guindaste RT - inferior a 60 t (Acrescentado pelo Decreto Nº 3407-R DE 15/10/2013). |

| 84264190 | Reach Stacker (Acrescentado pelo Decreto Nº 3407-R DE 15/10/2013). |

| 8426.41.90 | Outras máquinas e aparelhos, autopropulsados, de pneumáticos. (Acrescentado pelo Decreto Nº 3822-R DE 29/06/2015). |

| 8426.49.10 | Outras máquinas e aparelhos, autopropulsados - De Esteiras, com capacidade de elevação superior ou igual a 70 t |

| 84264990 | Guindaste de esteira - Outros, inferior a 70 t (Acrescentado pelo Decreto Nº 3407-R DE 15/10/2013). |

| 84269100 | Outras máquinas e aparelhos Próprios para serem montados em veículos rodoviários |

| 84269900 | Outras máquinas e aparelhos |

| 84271011 | Autopropulsados, de motor elétrico Empilhadeiras - De capacidade de carga superior a 6,5 t |

| 84271019 | Autopropulsados, de motor elétrico Empilhadeiras |

| 84271090 | Autopropulsados, de motor elétrico |

| 84272010 | Autopropulsados Empilhadeiras com capacidade de carga superior a 6,5 t |

| 84272090 | Autopropulsados |

| 84279000 | Empilhadeiras; outros veículos para movimentação de carga e semelhantes, equipados com dispositivos de elevação |

| 84281000 | Elevadores e monta-cargas |

| 84282010 | Aparelhos elevadores ou transportadores, pneumáticos Transportadores tubulares (transvasadores) móveis, acionados com motor de potência superior a 90 kW (120HP) |

| 84282090 | Aparelhos elevadores ou transportadores, pneumáticos |

| 84283100 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias Especialmente concebidos para uso subterrâneo |

| 84283200 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias Outros, de caçamba (balde*) |

| 84283300 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias Outros, de tira ou correia |

| 84283910 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias Outros De correntes |

| 84283920 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias Outros De rolos motores |

| 84283990 | Outros aparelhos elevadores ou transportadores, de ação contínua, para mercadorias |

| 84285000 | Aparelhos para empurrar vagonetas de minas, transportadores para transbordo ou basculamento de vagões, vagonetas, etc. e equipamento semelhante de manipulação de veículos ferroviários |

| 84289010 | Outras máquinas e aparelhos Do tipo dos utilizados para desembarque de botes salva-vidas, motorizados ou providos de dispositivo de compensação de inclinação |

| 84289090 | Outras máquinas e aparelhos |

| 84291110 | Bulldozers e angledozers De lagartas De potência no volante superior ou igual a 387,76 kW (520HP) |

| 84291190 | Bulldozers e angledozers De lagartas |

| 84291910 | Bulldozers de potência no volante superior ou igual a 234,90 kW (315HP) |

| 84291990 | Bulldozers e angledozers |

| 34292010 | Niveladores Motoniveladores articulados, de potência no volante superior ou igual a 205,07 kW (275HP) |

| 84292090 | Niveladores |

| 84293000 | Raspo-transportadores (Scrapers) |

| 84294000 | Compactadores e rolos ou cilindros compressores |

| 84295111 | Carregadoras e pás carregadoras, de carregamento frontal Carregadoras-transportadoras Do tipo das utilizadas em miras subterrâneas |

| 84295119 | Carregadoras e pás carregadoras, de carregamento frontal Carregadoras-transportadoras |

| 84295121 | Carregadoras e pás carregadoras, de carregamento frontal - Infra-estruturas motoras, próprias para receber equipamentos do item 8430.69.1 De potência no volante superior ou igual a 454,13 kW (609HP) |

| 84295129 | Carregadoras e pás carregadoras, de carregamento frontal Infra-estruturas motoras, próprias para receber equipamentos do item 8430.69.1 |

| 84295191 | Carregadoras e pás carregadoras, de carregamento frontal Outras De potência no volante superior ou igual a 297,5 kW (399HP) |

| 84295192 | Carregadoras e pás carregadoras, de carregamento frontal Outras De potência no volante inferior ou igual a 43,99 kW (59HP) |

| 84295199 | Carregadoras e pás carregadoras, de carregamento frontal |

| 84295211 | Pás mecânicas, escavadores, carregadoras e pás carregadoras Máquinas cuja superestrutura é capaz de efetuar uma rotação de 360º Escavadoras De potência no volante superior ou igual a 484,7 kW (650HP) |

| 84295212 | Pás mecânicas, escavadores, carregadoras e pás carregadoras Máquinas cuja superestrutura é capaz de efetuar uma rotação de 360º Escavadoras De potência no volante inferior ou igual a 40,3 kW (54HP) |

| 84295219 | Pás mecânicas, escavadores, carregadoras e pás carregadoras Máquinas cuja superestrutura é capaz de efetuar uma rotação de 360º Escavadoras |

| 84295220 | Pás mecânicas, escavadores, carregadoras e pás carregadoras Máquinas cuja superestrutura é capaz de efetuar uma rotação de 360º Infra-estruturas motoras, próprias para receber equipamentos das subposições 8430.49, 8430.61 ou 8430.69, mesmo com dispositivo de deslocamento sobre trilhos |

| 84295290 | Pás mecânicas, escavadores, carregadoras e pás carregadoras Máquinas cuja superestrutura é capaz de efetuar uma rotação de 360º |

| 84295900 | Pás mecânicas, escavadores, carregadoras e pás carregadoras |

| 84301000 | Bate-estacas e arranca-estacas |

| 84303110 | Cortadores de carvão ou de rochas e máquinas para perfuração de túneis e galerias Autopropulsados Cortadores de carvão ou de rocha |

| 84303190 | Cortadores de carvão ou de rochas e máquinas para perfuração de túneis e galerias Autopropulsados |

| 84303910 | Cortadores de carvão ou de rocha |

| 84303910 | Cortadores de carvão ou de rocha |

| 84303990 | Cortadores de carvão ou de rochas e máquinas para perfuração de túneis e galerias |

| 84304110 | Perfuratriz de percussão Autopropulsadas |

| 84304120 | Perfuratriz rotativa Autopropulsadas |

| 84304130 | Máquinas de sondagem, rotativas Autopropulsadas |

| 84304190 | Outras máquinas de sondagem ou perfuração Autopropulsadas |

| 84304910 | Perfuratriz de percussão |

| 84304920 | Máquinas de sondagem, rotativas |

| 84304990 | Outras máquinas de sondagem ou perfuração |

| 84305000 | Outras máquinas e aparelhos, autopropulsados |

| 84306100 | Máquinas de comprimir ou compactar |

| 84306911 | Equipamentos frontais para escavo-carregadoras ou carregadoras Com capacidade de carga superior a 4 m3 |

| 84306919 | Equipamentos frontais para escavo-carregadoras ou carregadoras |

| 84306990 | Outras máquinas e aparelhos, exceto autopropulsados |

| 84314100 | Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas e aparelhos das posições 84.25 a 84.30 Das máquinas e aparelhos das posições 84.26, 84.29 ou 84.30 Das máquinas e aparelhos das posições 84.26, 84.29 ou 84.30 Caçambas (baldes*), mesmo de mandíbulas, pás, ganchos e tenazes |

| 84314200 | Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas e aparelhos das posições 84.25 a 84.30 Das máquinas e aparelhos das posições 84.26, 84.29 ou 84.30 Das máquinas e aparelhos das posições 84.26, 84.29 ou 84.30 Lâminas para bulldozers ou angledozers |

| 84321000 | Arados e charruas |

| 84322100 | Grades, escarificadores, cultivadores, extirpadores, enxadas e sachadores Grades de discos |

| 84322900 | Grades, escarificadores, cultivadores, extirpadores, enxadas e sachadores |

| 84323010 | Semeadores-adubadores |

| 84323090 | Semeadores, plantadores e transplantadores |

| 84324000 | Espalhadores de estrume e distribuidores de adubos ou fertilizantes |

| 84328000 | Máquinas e aparelhos de uso agrícola, hortícola ou florestal, para preparação ou trabalho do solo ou para cultura; rolos para gramados (relvados), ou para campos de esporte |

| 84332010 | Ceifeiras, incluídas as barras de corte para montagem em tratores Com dispositivo de acondicionamento em fileiras constituído por rotor de dedos e pente |

| 84332090 | Ceifeiras, incluídas as barras de corte para montagem em tratores |

| 84333000 | Outras máquinas e aparelhos para colher e dispor o feno |

| 84334000 | Enfardadeiras de palha ou de forragem, incluídas as enfardadeiras-apanhadeiras |

| 84335100 | Ceifeiras-debulhadoras |

| 84335200 | Outras máquinas e aparelhos para debulha |

| 84335300 | Máquinas para colheita de raízes ou tubérculos |

| 84335911 | Colheitadeiras de algodão Com capacidade para trabalhar até dois sulcos de colheita e potência no volante inferior ou igual a 59,7 kW (80 HP) |

| 84335990 | Outras máquinas e aparelhos para colheita; máquinas e aparelhos para debulha |

| 84336010 | Selecionadores de frutas |

| 84336090 | Máquinas para limpar ou selecionar ovos, frutas ou outros produtos agrícolas |

| 84341000 | Máquinas de ordenhar |

| 84342010 | Máquinas e aparelhos para a indústria de laticínios - Para tratamento do leite |

| 84342090 | Máquinas e aparelhos para a indústria de laticínios |

| 84351000 | Prensas, esmagadores e máquinas e aparelhos semelhantes, para fabricação de vinho, sidra, suco de frutas ou bebidas semelhantes Máquinas e aparelhos |

| 84361000 | Máquinas e aparelhos para preparação de alimentos ou rações para animais |

| 84362100 | Chocadeiras e criadeiras |

| 84362900 | Máquinas e aparelhos para avicultura, incluídas as chocadeiras e criadeiras |

| 84368000 | Outras máquinas e aparelhos para agricultura, horticultura, silvicultura, avicultura ou apicultura, incluídos os germinadores equipados com dispositivos mecânicos ou térmicos e as chocadeiras e criadeiras para avicultura |

| 84371000 | Máquinas para limpeza, seleção ou peneiração de grãos ou de produtos hortícolas secos |

| 84378010 | Outras máquinas e aparelhos Para trituração ou moagem de grãos |

| 84378090 | Outras máquinas e aparelhos |

| 84382011 | Máquinas e aparelhos para as indústrias de confeitaria e de cacau ou de chocolate Para as indústrias de confeitaria Para fabricar bombons de chocolate por moldagem, de capacidade de produção superior ou igual a 150 kg/h |

| 84382090 | Máquinas e aparelhos para as indústrias de confeitaria e de cacau ou de chocolate Para as indústrias de confeitaria |

| 84383000 | Máquinas e aparelhos para a indústria de açúcar |

| 84385000 | Máquinas e aparelhos para preparação de carnes |

| 84386000 | Máquinas e aparelhos para preparação de frutas ou de produtos hortícolas |

| 84388010 | Outras máquinas e aparelhos Máquinas para extração de óleo essencial de cítricos |

| 84388020 | Outras máquinas e aparelhos Automática, para descabeçar, cortar a cauda e eviscerar peixes, com capacidade superior a 350 unidades por minuto |

| 84388090 | Outras máquinas e aparelhos |

| 84391010 | Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas Para tratamento preliminar das matérias primas |

| 84391020 | Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas Classificadoras e classificadoras-depuradoras de pasta |

| 84391030 | Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas Refinadoras |

| 84391090 | Máquinas e aparelhos para fabricação de pasta de matérias fibrosas celulósicas |

| 84392000 | Máquinas e aparelhos para fabricação de papel ou cartão |

| 34393010 | Máquinas e aparelhos para acabamento de papel ou cartão Bobinadoras-esticadoras |

| 84393020 | Máquinas e aparelhos para acabamento de papel ou cartão Para impregnar |

| 84393030 | Máquinas e aparelhos para acabamento de papel ou cartão Para ondular |

| 84393090 | Máquinas e aparelhos para acabamento de papel ou cartão |

| 84401011 | Máquinas e aparelhos De costurar cadernos - Com alimentação automática |

| 84401019 | Máquinas e aparelhos De costurar cadernos |

| 84401090 | Máquinas e aparelhos para brochura ou encadernação, incluídas as máquinas de costurar cadernos |

| 84411010 | Cortadeiras bobinadoras com velocidade de bobinado superior a 2.000 m/min |

| 84411090 | Cortadeiras |

| 84412000 | Máquinas para fabricação de sacos de quaisquer dimensões ou de envelopes |

| 84413010 | Máquinas para fabricação de caixas, tubos, tambores ou de recipientes semelhantes, por qualquer processo, exceto moldagem De dobrar e colar, para fabricação de caixas |

| 84413090 | Máquinas para fabricação de caixas, tubos, tambores ou de recipientes semelhantes, por qualquer processo, exceto moldagem |

| 84414000 | Máquinas de moldar artigos de pasta de papel, papel ou de cartão |

| 84418000 | Outras máquinas e aparelhos para o trabalho da pasta de papel, do papel ou cartão, incluídas as cortadeiras de todos os tipos Outras máquinas e aparelhos |

| 84422000 | Máquinas, aparelhos e material, para compor caracteres tipográficos por outros processos, mesmo com dispositivo de fundir |

| 84423010 | CTP - preparação pré impressão (Item crescentado pelo Decreto Nº 3407-R DE 15/10/2013). |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |

| 84431390 | Outros - Máquinas e aparelhos de impressão utilizados na indústria gráfica, não especificados em outros códigos da posição 8443 (Item acrescentado pelo Decreto Nº 3738-R DE 22/12/2014). |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |

| 84431990 | Outros - Máquinas e aparelhos de impressão, utilizados na indústria gráfica, não especificados em outros códigos da subposição 8443.19 (Item acrescentado pelo Decreto Nº 3738-R DE 22/12/2014). |

| 84440010 | Máquinas para extrudar, estirar, texturizar ou cortar matérias têxteis sintéticas ou artificiais Para extrudar |

| 84440020 | Máquinas para extrudar, estirar, texturizar ou cortar matérias têxteis sintéticas ou artificiais Para corte ou ruptura de fibras |

| 84440090 | Máquinas para extrudar, estirar, texturizar ou cortar matérias têxteis sintéticas ou artificiais |

| 84451110 | Máquinas para preparação de matérias têxteis Cardas Para lã |

| 84451120 | Máquinas para preparação de matérias têxteis Cardas Para fibras do Capítulo 53 |

| 84451190 | Máquinas para preparação de matérias têxteis Cardas |

| 84451200 | Máquinas para preparação de matérias têxteis Penteadoras |

| 84451300 | Máquinas para preparação de matérias têxteis - Bancas de estiramento (bancas de fusos) |

| 84451910 | Máquinas para preparação de matérias têxteis - Máquinas para a preparação da seda |

| 84451921 | Máquinas para preparação de matérias têxteis - Para recuperação de cordas, fios, trapos ou qualquer outro desperdício, transformando-os em fibras adequadas para cardagem |

| 84451922 | Máquinas para preparação de matérias têxteis Descaroçadeiras e deslintadeiras de algodão |

| 84451923 | Máquinas para preparação de matérias têxteis - Para desengordurar, lavar, alvejar ou tingir fibras têxteis em massa ou rama |

| 84451924 | Máquinas para preparação de matérias têxteis - Abridoras de fibras de lã |

| 84451925 | Máquinas para preparação de matérias têxteis - Abridoras de fibras do Capítulo 53 |

| 84451926 | Máquinas para preparação de matérias têxteis - Máquinas de carbonizar a lã |

| 84451929 | Máquinas para a preparação de outras matérias têxteis |

| 84452000 | Máquinas para fiação de matérias têxteis |

| 84453010 | Máquinas para dobragem ou torção, de matérias têxteis Retorcedeiras |

| 84453090 | Máquinas para dobragem ou torção, de matérias têxteis |

| 84454011 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Bobinadeiras de trama (espuladeiras) |

| 84454012 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Para fios elastanos |

| 84454018 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Outras, com atador automático |

| 84454019 | Bobinadeiras automáticas |

| 84454021 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Bobinadoras não automáticas Com velocidade de bobinado superior ou igual a 4.000m/min |

| 84454029 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Bobiradoras não automáticas |

| 84454031 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Meadeiras Com controle de comprimento ou peso e atador automático |

| 84454039 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis - Meadeiras |

| 84454040 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis Noveleiras automáticas |

| 84454090 | Máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar, matérias têxteis |

| 84459010 | Urdideiras |

| 84459020 | Passadeiras para liço e pente |

| 84459030 | Para amarrar urdideiras |

| 84459040 | Automáticas, para colocar lamelas |

| 84459090 | Máquinas para preparação de matérias têxteis; máquinas para fiação, dobragem ou torção, de matérias têxteis e outras máquinas e aparelhos para fabricação de fios têxteis; máquinas de bobinar (incluídas as bobinadeiras de trama) ou de dobar matérias têxteis e máquinas para preparação de fios têxteis para sua utilização nas máquinas das posições 84.46 ou 84.47 |

| 84461010 | Teares para tecidos Para tecidos de largura não superior a 30 cm Com mecanismo Jacquard |

| 84461090 | Teares para tecidos Para tecidos de largura não superior a 30 cm |

| 84462100 | Teares para tecidos Para tecidos de largura superior a 30 cm, de lançadeiras A motor |

| 84462900 | Teares para tecidos Para tecidos de largura superior a 30 cm, de lançadeiras |

| 84463010 | Teares para tecidos Para tecidos de largura superior a 30 cm, sem lançadeiras A jato de ar |

| 84463020 | Teares para tecidos Para tecidos de largura superior a 30 cm, sem lançadeiras A jato de água |

| 84463030 | Teares para tecidos Para tecidos de largura superior a 30 cm, sem lançadeiras De projétil |

| 84463040 | Teares para tecidos Para tecidos de largura superior a 30 cm, sem lançadeiras De pinças |

| 84463090 | Teares para tecidos Para tecidos de largura superior a 30 cm, sem lançadeiras |

| 84471100 | Teares circulares para malhas Com cilindro de diâmetro não superior a 165 mm |

| 84471200 | Teares circulares para malhas Com cilindro de diâmetro superior a 165 mm |

| 84472010 | Teares retilíneos para malhas; máquinas de costura por entrelaçamento (couture-tricotage) Teares manuais |

| 84472021 | Teares retilíneos para malhas; máquinas de costura por entrelaçamento (couture-tricotage) - Teares motorizados Para fabricação de malhas de urdidura |

| 84472029 | Teares retilíneos para malhas; máquinas de costura por entrelaçamento (couture-tricotage) - Teares motorizados |

| 84472030 | Teares retilíneos para malhas; máquinas de costura por entrelaçamento (couture-tricotage) Máquinas de costura por entrelaçamento (couture-tricotage) |

| 84479010 | Máquinas para fabricação de redes, tules ou filós |

| 84479020 | Máquinas automáticas para bordar |

| 84479090 | Teares para fabricar malhas, máquinas de costura por entrelaçamento (couture-tricotage), máquinas para fabricar guipuras, tules, rendas, bordados, passamanarias, galões ou redes; máquinas para inserir tufos |

| 84481110 | Máquinas e aparelhos auxiliares para as máquinas das posições 84.44, 84.45, 84.46 ou 84.47 - Ratieras |

| 84481120 | Máquinas e aparelhos auxiliares para as máquinas das posições 84.44, 84.45, 84.46 ou 84.47 - Mecanismos Jacquard |

| 84481190 | Ratieras e mecanismos Jacquard; redutores, perfuradores e copiadores de cartões; máquinas para enlaçar cartões após perfuração |

| 84481900 | Máquinas e aparelhos auxiliares para as máquinas das posições 84.44, 84.45, 84.46 ou 84.47 |

| 84490010 | Máquinas e aparelhos para fabricação ou acabamento de feltros |

| 84490020 | Máquinas e aparelhos para fabricação de falsos tecidos |

| 84490080 | Máquinas e aparelhos para fabricação ou acabamento de feltro ou de falsos tecidos, em peça ou em formas determinadas, incluídas as máquinas e aparelhos para fabricação de chapéus de feltro; formas para chapelaria |

| 84511000 | Máquina para lavar a seco |

| 84514010 | Máquinas para lavar, branquear ou tingir Para lavar |

| 84514021 | Máquinas para lavar, branquear ou tingir Para tingir ou branquear fios ou tecidos Para tingir tecidos em rolos; para tingir por pressão estática, com molinete (rotor de pás), jato de água (jet) ou combinada |

| 84514029 | Máquinas para lavar, branquear ou tingir Para tingir ou branquear fios ou tecidos |

| 84514090 | Máquinas para lavar, branquear ou tingir |

| 84515010 | Máquinas para enrolar, desenrolar, dobrar, cortar ou dentear tecidos Para inspecionar tecidos |

| 84515020 | Máquinas para enrolar, desenrolar, dobrar, cortar ou dentear tecidos Automáticas, para enfestar ou cortar |

| 84515090 | Máquinas para enrolar, desenrolar, dobrar, cortar ou dentear tecidos |

| 84522110 | Outras máquinas de costura Unidades automáticas Para costurar couros ou peles |

| 84522120 | Outras máquinas de costura Unidades automáticas Para costurar tecidos |

| 84522190 | Outras máquinas de costura Unidades automáticas |

| 84522910 | Outras máquinas de costura Outras Para costurar couros ou peles |

| 84522921 | Outras máquinas de costura Outras Para costurar tecidos Remalhadeiras |

| 84522922 | Outras máquinas de costura Outras Para costurar tecidos Para casear Outras máquinas de costura Outras Para costurar tecidos Para casear |

| 84522923 | Outras máquinas de costura Outras Para costurar tecidos Tipo zigue-zague para inserir elástico |

| 84522929 | Outras máquinas de costura Outras Para costurar tecidos |

| 84522990 | Outras máquinas de costura Outras |

| 84531010 | Máquinas para dividir couros com largura útil inferior ou igual a 3.000 mm, com lâmina sem fim, com controle eletrônico programável |

| 84531090 | Máquinas e aparelhos para preparar, curtir ou trabalhar couros ou peles |

| 84532000 | Máquinas e aparelhos para fabricar ou consertar calçados |

| 84538000 | Máquinas e aparelhos para preparar, curtir ou trabalhar couros ou peles, ou para fabricar ou consertar calçados e outras obras de couro ou de pele, exceto máquinas de costura Outras máquinas e aparelhos |

| 84541000 | Conversores |

| 84542010 | Lingoteiras |

| 84542090 | Lingoteiras e cadinhos ou colheres de fundição |

| 84543010 | Máquinas de vazar (moldar) Sob pressão |

| 84543020 | Máquinas de vazar (moldar) Por centrifugação |

| 84543090 | Máquinas de vazar (moldar) |

| 84551000 | Laminadores de tubos |

| 84552110 | Laminadores a quente e laminadores a quente e a frio De cilindros lisos |

| 84552190 | Laminadores a quente e laminadores a quente e a frio |

| 84552210 | Laminadores a frio De cilindras lisos |

| 84552290 | Laminadores a frio |

| 84561011 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por laser ou por outros feixes de luz ou de fótons De comando numérico Para corte de chapas metálicas de espessura superior a 8 mm |

| 84561019 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por laser ou por outros feixes de luz eu de fótons De comando numérico |

| 84561090 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por laser ou por outros feixes de luz ou de fótons |

| 84562010 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por ultra-som De comando numérico |

| 84562090 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por ultra-som |

| 84563011 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por eletroerosão, De comando numérico Para texturizar superfícies cilíndricas |

| 84563019 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por eletroerosão De comando numérico |

| 84563090 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Operando por eletroerosão |

| 84569100 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma Outras Para gravação a seco do traço em matérias semicondutoras |

| 84569900 | Máquinas-ferramentas que trabalhem por eliminação de qualquer matéria, operando por laser ou por outros feixes de luz ou de fótons, por ultra-som, eletroerosão, processos eletroquímicos, feixes de elétrons, feixes iônicos ou por jato de plasma |

| 84571000 | Centros de usinagem (centros de maquinagem*) |

| 84572090 | Máquinas de sistema monostático (single station) |

| 84573010 | Máquinas de estações múltiplas De comando numérico |

| 84573090 | Máquinas de estações múltiplas |

| 84581110 | Tornos (incluídos os centros de torneamento) para metais Tornos horizontais De comando numérico - Revólver |

| 84581191 | Tornos (incluídos os centros de torneamento) para metais Tornos horizontais De comando numérico Outros De 6 ou mais fusos porta-peças |

| 84581199 | Tornos (incluídos os centros de torneamento) para metais Tornos horizontais De comando numérico |

| 84581910 | Tornos (incluídos os centros de torneamento) para metais Tornos horizontais Outros Revólver |

| 84581990 | Tornos (incluídos os centros de torneamento) para metais Tornos horizontais |

| 84589100 | Tornos (incluídas os centros de torneamento) para metais Outros tornos De comando numérico |

| 84589900 | Tornos (incluídos os centros de torneamento) para metais Outros tornos |

| 84591000 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Unidades com cabeça deslizante |

| 84592110 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior a exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para furar.- De comando numérico - Radiais |

| 84592191 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para furar - De comando numérico Outras De mais de um cabeçote mono ou multifuso |

| 84592199 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para furar - De comando numérico |

| 84592900 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para furar |

| 84593100 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 outras mandriladoras-fresadoras - De comando numerico |

| 84593900 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras mandriladoras-fresadoras |

| 84594000 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para mandrilar |

| 84595100 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Máquinas para fresar, de console - De posição 84.58 Máquinas para fresar, de console - De comando numérico |

| 84595900 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Máquinas para fresar, de console |

| 84596100 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para fresar - De comando numérico |

| 84596900 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para fresar |

| 84597000 | Máquinas-ferramentas (incluídas as unidades com cabeça deslizante) para furar, mandrilar, fresar ou roscar interior e exteriormente metais, por eliminação de matéria, exceto os tornos (incluídos os centros de torneamento) da posição 84.58 Outras máquinas para roscar interior ou exteriormente |

| 84601100 | Máquinas para retificar superfícies planas, cujo posicionamento sobre qualquer dos eixos pode ser estabelecido com precisão de pelo menos 0,01 mm - De comando numérico |

| 84601900 | Máquinas para retificar superfícies planas, cujo posicionamento sobre qualquer dos eixos pode ser estabelecido com precisão de pelo menos 0,01 mm |

| 84602100 | Outras máquinas para retificar, cujo posicionamento sobre qualquer dos eixos pode ser estabelecido com precisão de pelo menos 0,01 mm De comando numérico |

| 84602900 | Outras máquinas para retificar, cujo posicionamento sobre qualquer dos eixos pode ser estabelecido com precisão de pelo menos 0,01 mm |

| 84603100 | Máquinas para afiar De comando numérico |

| 84603900 | Máquinas para afiar |

| 84604011 | Máquinas para brunir De comando numérico Brunidoras para cilindros de diâmetro inferior ou igual a 312 mm |

| 84604019 | Máquinas para brunir De comando numérico |

| 84604091 | Máquinas para brunir Brunidoras para cilindros de diâmetro inferior ou igual a 312 mm |

| 84604099 | Máquinas para brunir |

| 84644099 | Máquinas para brunir |

| 84609011 | Máquinas-ferramentas para rebarbar, afiar, amolar, retificar, brunir, polir ou realizar outras operações de acabamento em metais ou ceramais (cermets) por meio de mós, de abrasivos ou de produtos polidores, exceto as máquinas de cortar ou acabar engrenagens da posição 84.61 Outras De comando numérico De polir, com cinco ou mais cabeças e porta peças rotativo |

| 84609012 | Máquinas-ferramentas para rebarbar, afiar, amolar, retificar, brunir, polir ou realizar outras operações de acabamento em metais ou ceramais (cermets) por meio de mós, de abrasivos ou de produtos polidores, exceto as máquinas de cortar ou acabar engrenagens da posição 84.61 Outras De comando numérico De esmerilhar, com duas ou mais cabeças e porta-peças rotativo |

| 84609090 | Máquinas-ferramentas para rebarbar, afiar, amolar, retificar, brunir, polir ou realizar outras operações de acabamento em metais ou ceramais (cermets) por meio de mós, de abrasivos ou de produtos polidores, exceto as máquinas de cortar ou acabar engrenagens da posição 84.61 |

| 84612010 | Plainas-limadoras e máquinas para escatelar - Para escatelar |

| 84512090 | Plainas-limadoras e máquinas para escatelar |

| 84613010 | Máquinas para brochar De comando numérico |

| 84613090 | Máquinas para brochar |

| 84614010 | Máquinas para cortar ou acabar engrenagens - De comando numérico |

| 84614091 | Máquinas para cortar ou acabar engrenagens Outras Redondeadoras de dentes |

| 84614099 | Máquinas para cortar ou acabar engrenagens |

| 84615010 | Máquinas para serrar ou seccionar De fitas sem fim |

| 84615020 | Máquinas para serrar ou seccionar Circulares |

| 84615090 | Máquinas para serrar ou seccionar |

| 84619010 | Máquinas-ferramentas para aplainar, plainas-limadoras, máquinas-ferramentas para escatelar, brochar, cortar ou acabar engrenagens, serrar, seccionar e outras máquinas-ferramentas que trabalhem por eliminação de metal ou de ceramais (cermets), não especificadas nem compreendidas em outras posições Outras - De comando numérico |

| 84619090 | Máquinas-ferramentas para aplainar, plainas-limadoras, máquinas-ferramentas para escatelar, brochar, cortar ou acabar engrenagens, serrar, seccionar e outras máquinas-ferramentas que trabalhem por eliminação de metal ou de ceramais (cermets), não especificadas nem compreendidas em outras posições |

| 84621011 | Máquinas (incluídas as prensas) para forjar ou estampar, martelos, martelos-pilões e martinetes De comando numérico Máquinas para estampar |

| 84621019 | Máquinas (incluídas as prensas) para forjar ou estampar, martelos, martelos-pilões e martinetes De comando numérico |

| 84621090 | Máquinas (incluídas as prensas) para forjar ou estampar, martelos, martelos-pilões e martinetes |

| 84622100 | Máquinas (incluídas as prensas) para enrolar, arquear, dobrar, endireitar ou aplanar De comando numérico |

| 84622900 | Máquinas (incluídas as prensas) para enrolar, arquear, dobrar, endireitar ou aplanar |

| 84623100 | Máquinas (incluídas as prensas) para cisalhar, exceto as máquinas combinadas de puncionar e cisalhar - De comando numérico |

| 84623910 | Máquinas (incluídas as prensas) para cisalhar, exceto as máquinas combinadas de puncionar e cisalhar, Outras Tipo guilhotina |

| 84623990 | Máquinas (incluídas as prensas) para cisalhar, exceto as máquinas combinadas de puncionar e cisalhar |

| 84624100 | Máquinas (incluídas as prensas) para puncionar ou para chanfrar, incluídas as máquinas combinadas de puncionar e cisalhar De comando numérico |

| 84624900 | Máquinas (incluídas as prensas) para puncionar ou para chanfrar, incluídas as máquinas combinadas de puncionar e cisalhar |

| 84629111 | Prensas hidráulicas De capacidade igual ou inferior a 35.000 kN Para moldagem de pós metálicos por sinterização |

| 84629119 | Prensas hidráulicas De capacidade igual ou inferior a 35.000 kN |

| 84629191 | Prensas hidráulicas Outras Para moldagem de pós metálicos por sinterização |

| 84629199 | Prensas hidráulicas |

| 84629910 | Prensas para moldagem de pós metálicos por sinterização |

| 84629920 | Prensas para extrusão |

| 84629990 | Máquinas-ferramentas (incluídas as prensas) para forjar ou estampar, martelos, martelos-pilões e martinetes, para trabalhar metais; máquinas-ferramentas (incluídas as prensas) para enrolar, arquear, dobrar, endireitar, aplanar, cisalhar, puncionar ou chanfrar metais; prensas para trabalhar metais eu carbonetos metálicos, não especificadas acima Prensas para moldagem de pós metálicos por sinterização |

| 84631090 | Bancas para estirar barras, tubos, perfis, fios ou semelhantes |

| 84632010 | Máquinas para fazer roscas internas ou externas por laminagem De comando numérico |

| 84632090 | Máquinas para fazer roscas internas ou externas por laminagem |

| 84633000 | Máquinas para trabalhar arames e fios de metal |

| 84639010 | Outras máquinas-ferramentas para trabalhar metas ou ceramais (cermats), que trabalhem sem eliminação de matéria Outras De comando numérico |

| 84639090 | Outras máquinas-ferramentas para trabalhar metais ou ceramais (cermats), que trabalhem sem eliminação de matéria |

| 84641000 | Máquinas para serrar |

| 84642090 | Máquinas para esmerilar ou polir |

| 84649011 | Máquinas-ferramentas para trabalhar pedra, produtos cerâmicos, concreto (betão), fibrocimento ou matérias minerais semelhantes, ou para o trabalho a frio do vidro Para vidro De comando numérico, para retificar, fresar e perfurar |

| 84649019 | Máquinas-ferramentas para trabalhar pedra, produtos cerâmicos, concreto (betão), fibrocimento ou matérias minerais semelhantes ou para o trabalho a frio do vidro Para vidro |

| 84649090 | Máquinas-ferramentas para trabalhar pedra, produtos cerâmicos, concreto (betão), fibrocimento ou matérias minerais semelhantes, ou para o trabalho a frio do vidro |

| 84651000 | Máquinas-ferramentas capazes de efetuar diferentes tipos de operações sem troca de ferramentas |

| 84659110 | Máquinas de serrar De fita sem fim |

| 84659120 | Máquinas de serrar Circulares |

| 84659190 | Máquinas de serrar |

| 84659211 | Máquinas para desbastar ou aplainar; máquinas para fresar ou moldurar De comando numérico Fresadoras |

| 84659219 | Máquinas para desbastar ou aplainar; máquinas para fresar ou moldurar De comando numérico |

| 84659290 | Máquinas para desbastar ou aplainar; máquinas para fresar ou moldurar |

| 84659310 | Máquinas para esmerilar, lixar ou polir Lixadeiras |

| 84659390 | Máquinas para esmerilar, lixar ou polir |

| 84659400 | Máquinas para arquear ou para reunir |

| 84659511 | Máquinas para furar ou escatelar De comando numérico Para furar |

| 84659512 | Máquinas para furar ou escatelar De comando numérico Para escatelar |

| 84659591 | Máquinas para furar ou escatelar Outras Para furar |

| 64659592 | Máquinas para furar ou escatelar Outras Para escatelar |

| 84659600 | Máquinas para fender, seccionar ou desenrolar |

| 84659900 | Máquinas-ferramentas (incluídas as máquinas para pregar, grampear, colar, reunir por qualquer outro modo) para trabalhar madeira, cortiça, osso, borracha endurecida, plásticos duros ou matérias duras semelhantes |

| 84682000 | Máquinas e aparelhos para soldar, mesmo de corte, exceto os da posição 85.15 máquinas e aparelhos a gás, para têmpera superficial Outras máquinas e aparelhos a gás |

| 84688010 | Máquinas e aparelhos para soldar, mesmo de corte, exceto os da posição 85.15 máquinas e aparelhos a gás, para têmpera superficial outras máquinas e aparelhos Para soldar por fricção] |

| 84688090 | Máquinas e aparelhos para soldar, mesmo de corte, exceto os da posição 85.15 máquinas e aparelhos a gás, para têmpera superficial Outras máquinas e aparelhos |

| 84741000 | Máquinas e aparelhos para selecionar, peneirar, separar ou lavar |

| 84742010 | Máquinas e aparelhos para esmagar, moer ou pulverizar De bolas |

| 84742090 | Máquinas e aparelhos para esmagar, moer ou pulverizar |

| 84743100 | Betoneiras e aparelhos para amassar cimento |

| 84743200 | Máquinas para misturar matérias minerais com betume |

| 84743900 | Máquinas e aparelhos para misturar ou amassar |

| 84748010 | Máquinas e aparelhos para selecionar, peneirar, separar, lavar, esmagar, moer, misturar ou amassar terras, pedras, minérios ou outras substâncias minerais sólidas (incluídos os pós e pastas); máquinas para aglomerar ou moldar combustíveis minerais sólidos, pastas cerâmicas, cimento, gesso ou outras matérias minerais em pó ou pasta; máquinas para fazer moldes de areia para fundição Outras máquinas e aparelhos Para fabricação de moldes de areia para fundição |

| 84748090 | Máquinas e aparelhos para selecionar, peneirar, separar, lavar, esmagar, moer, misturar ou amassar terras, pedras, minérios ou outras substâncias minerais sólidas (incluídos os pós e pastas); máquinas para aglomerar ou moldar combustíveis minerais sólidos, pastas cerâmicas, cimento, gesso ou outras matérias minerais em pó ou pasta; máquinas para fazer moldes de areia para fundição Outras máquinas e aparelhos |

| 84751000 | Máquinas para montagem de lâmpadas, tubos ou válvulas, elétricos ou eletrônicos, ou de lâmpadas de luz relâmpago (flash), que tenham invólucro de vidro |

| 84752100 | Máquinas para fabricação ou trabalho a quente do vidro ou das suas obras Máquinas para fabricação de fibras ópticas e de seus esboços |

| 84752910 | Máquinas para fabricação ou trabalho a quente do vidro ou das suas obras Outras Para fabricação de recipientes da posição 70.10, exceto ampolas |

| 84752990 | Máquinas para fabricação eu trabalho a quente do vidro ou das suas obras |

| 84771011 | Máquinas de moldar por injeção Horizontais, de comando numérico Monocolor, para materiais termoplásticos, com capacidade de injeção inferior ou igual a 5.000g e força de fechamento inferior ou igual a 12.000 kN |

| 84771019 | Máquinas de moldar por injeção Horizontais, de comando numérico |

| 84771021 | Máquinas de moldar por injeção Outras horizontais Monocolor, para materiais termoplásticos, com capacidade de injeção inferior ou igual a 5.000g e força de fechamento inferior ou igual a 12.000 kN |

| 84771029 | Máquinas de moldar por injeção Outras horizontais |

| 84771091 | Máquinas de moldar por injeção Outras De comando numérico |

| 84771099 | Máquinas de moldar por injeção |

| 84772010 | Extrusoras Para materiais termoplásticos, com diâmetro da rosca inferior ou igual a 300 mm |

| 84772090 | Extrusoras |

| 84773010 | Máquinas de moldar por insuflação Para fabricação de recipientes termoplásticos de capacidade inferior ou igual a 5 litros, com uma produção inferior ou igual a 1.000 unidades por hora, referente a recipiente de 1 litro |

| 84773090 | Máquinas de moldar por insuflação |

| 84774010 | Máquinas de moldar a vácuo e outras máquinas de termoformar De moldar a vácuo poliestireno expandido (EPS) ou polipropileno expandido (EPP) |

| 84774090 | Máquinas de moldar a vácuo e outras máquinas de termoformar |

| 84775100 | Outras máquinas e aparelhos para moldar ou dar forma Para moldar ou recauchutar pneumáticos ou para moldar ou dar forma a câmaras-de-ar |

| 84775911 | Outras máquinas e aparelhos para moldar ou dar forma Outras Prensas Com capacidade inferior ou igual a 30.000 kN |

| 84775919 | Outras máquinas e aparelhos para moldar ou dar forma Outras Prensas |

| 84775990 | Outras máquinas e aparelhos para moldar ou dar forma |

| 84778010 | Máquina de unir lâminas de borracha entre si eu com tecidos com borracha, para fabricação de pneumáticos |

| 84778090 | Máquinas e aparelhos para trabalhar borracha ou plásticos ou para fabricação de produtos dessas matérias, não especificadas nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos |

| 84791010 | Máquinas e aparelhos para obras públicas, construção civil ou trabalhos semelhantes Automotrizes para espalhar e calcar pavimentos betuminosos |

| 84791090 | Máquinas e aparelhos para obras públicas, construção civil ou trabalhos semelhantes |

| 84792000 | Máquinas e aparelhos para extração ou preparação de óleos ou gorduras vegetais fixos ou de óleos ou gorduras animais |

| 84793000 | Prensas para fabricação de painéis de partículas, de fibras de madeira eu de outras matérias lenhosas, e outras máquinas e aparelhos para tratamento de madeira ou de cortiça |

| 84794000 | Máquinas para fabricação de cordas ou cabos |

| 84795000 | Robôs industriais, não especificados nem compreendidos em outras posições |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |

| 8479.71.00 | Passarelas para embarque e desembarque de passageiros, utilizadas em aeroportos, com sistema de elevação/descenso hidráulico ou eletromecânico (Redação dada pelo Decreto Nº 3822-R DE 29/06/2015). |

| 84798110 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos - Para tratamento de metais, incluídas as bobinadoras para enrolamentos elétricos Diferencladores das tensões de tração de entrada e salda da chapa, em instalações de galvanopiastia |

| 84798190 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos - Para tratamento de metais, incluídas as bobinadoras para enrolamentos elétricos |

| 84798210 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos - Para misturar, amassar, esmagar, moer, separar, peneirar, homogeneizar, emulsionar ou agitar Misturadores |

| 84798290 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos - Para misturar, amassar, esmagar, moer, separar, peneirar, homogeneizar, emulsionar ou agitar |

| 84798911 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Prensas; distribuidores e doseadores de sólidos ou de líquidos - Prensas |

| 84798912 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Prensas; distribuidores e doseadores de sólidos ou de líquidos Distribuidores e doseadores de sólidos ou de líquidos |

| 84798921 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Máquinas e aparelhos para cestaria ou espartaria; máquinas e aparelhos para fabricação de pincéis, brochas e escovas Máquinas e aparelhos para cestaria ou espartaria |

| 84798922 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Máquinas e aparelhos para cestaria ou espartaria; máquinas e aparelhos para fabricação de pincéis, brochas e escavas Máquinas e aparelhos para fabricação de pincéis, brochas ou escovas |

| 84798940 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Silos metálicos para cereais, fixos (não transportáveis), incluídas as baterias, com mecanismos elevadores ou extratores incorporados |

| 84798991 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos Outros Aparelhos para limpar peças por ultra-som |

| 84798999 | Máquinas e aparelhos mecânicos com função própria, não especificados nem compreendidos em outras posições deste capítulo Outras máquinas e aparelhos |

| 84801000 | Caixas de fundição |

| 84803000 | Modelos para moldes |

| 84804100 | Moldes para metais ou carbonetos metálicos - Para moldagem por injeção ou por compressão |

| 84804910 | Moldes para metais ou carbonetos metálicos Outros Coquilhas |

| 84804990 | Moldes para metais ou carbonetos metálicos |

| 84805000 | Moldes para vidro |

| 84806000 | Moldes para matérias minerais |

| 84307100 | Moldes para borracha ou plásticos Para moldagem por injeção ou por compressão |

| 84807900 | Moldes para borracha ou plásticos |

| 84811000 | Válvulas redutoras de pressão |

| 84812010 | Válvulas para transmissões óleo-hidráulicas ou pneumáticas Rotativas, de caixas de direção hidráulica |

| 84812090 | Válvulas para transmissões óleo-hidráulicas ou pneumáticas |

| 84814000 | Válvulas de segurança ou de alívio |

| 84818021 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos Dos tipos utilizados em refrigeração Válvulas de expansão termostáticas ou pressostáticas |

| 84818029 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos Dos tipos utilizados em refrigeração |

| 84818092 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos Válvulas solenóides |

| 84818094 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos Válvulas tipo globo |

| 84818097 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos Válvulas tipo borboleta |

| 84818099 | Torneiras, válvulas, (incluídas as redutoras de pressão e as termostáticas) e dispositivos semelhantes, para canalizações, caldeiras, reservatórios, cubas e outros recipientes Outros dispositivos |

| 84834010 | Engrenagens e rodas de fricção, exceto rodas dentadas simples e outros órgãos elementares de transmissão apresentados separadamente; eixos de esferas ou de roletes; caixas de transmissão, redutores, multiplicadores e variadores de velocidade, incluídos os conversores de torque (binários) Caixas de transmissão, redutores, multiplicadores e variadores de velocidade, incluídos os conversores de torques (binários) |

| 85013210 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 750 W mas não superior a 75 kW Motores |

| 85013220 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 750 W mas não superior a 75 kW Geradores |

| 85013310 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 75 kW mas não superior a 375 kW Motores |

| 85013320 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 75 kW mas não superior a 375 kW Geradores |

| 85013411 | Outros motores de corrente contínua, geradores de corrente contínua De potência superior a 375 kW Motores De potência inferior ou igual a 3.000 kW |

| 85013419 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 375 kW Motores |

| 85013420 | Outros motores de corrente contínua; geradores de corrente contínua De potência superior a 375 kW Geradores |

| 85014011 | Outros motores de corrente alternada, monofásicos - De potência inferior ou igual a 15 kW - Síncronos |

| 85014021 | Outros motores de corrente alternada, monofásicos - De potência superior a 15 kW Síncronos |

| 85015110 | Outros motores de corrente alternada, polifásicos - De potência não superior a 750 W Trifásicos, com rotor de gaiola |

| 85015120 | Outros motores de corrente alternada, polifásicos - De potência não superior a 750 W Trifásicos, com rotor de anéis |

| 85015190 | Outros motores de corrente alternada, polifásicos - De potência não superior a 750W |

| 85015210 | Outros motores de corrente alternada, polifásicos - De potência superior a 750 W mas não superior a 75 kW Trifásicos, com rotor de gaiola |

| 85015220 | Outros motores de corrente alternada, polifásicos - De potência superior a 750 W mas não superior a 75 kW Trifásicos, com rotor de anéis |

| 85015290 | Outros motores de corrente alternada, polifásicos - De potência superior a 750 W mas não superior a 75 kW |

| 85015310 | Outros motores de corrente alternada, polifásicos - De potência superior a 75 kW Trifásicos, de potência inferior ou igual a 7.500 kW |

| 85015390 | Outros motores de corrente alternada, polifásicos - De potência superior a 75 kW |

| 85016100 | Geradores de corrente alternada (alternadores) - De potência não superior a 75 kVA |

| 85016200 | Geradores de corrente alternada (alternadores) - De potência superior a 75 kVA mas não superior a 375 kVA |

| 85016300 | Geradores de corrente alternada (alternadores) - De potência superior a 375 kVA mas não superior a 750 kVA |

| 85016400 | Geradores de corrente alternada (alternadores) - De potência superior a 750 kVA |

| 85021110 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência não superior a 75 kVA De corrente alternada |

| 85021190 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência não superior a 75 kVA |

| 85021210 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência superior a 75 kVA mas não superior a 375 kVA - De corrente alternada |

| 85021290 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência superior a 75 kVA mas não superior a 375 kVA |

| 85021311 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência superior a 375 kVA De corrente alternada De potência infenor ou igual a 430 kVA |

| 85021319 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência superior a 375 kVA De corrente alternada |

| 85021390 | Grupos eletrogêneos de motor de pistão, de ignição por compressão (motores diesel ou semi-diesel) De potência superior a 375 kVA |

| 85022011 | Grupos eletrogêneos de motor de pistão, de ignição por centelha (faísca) (motor de explosão) De corrente alternada De potência inferior ou igual a 210 kVA |

| 85022019 | Grupos eletrogêneos de motor de pistão, de ignição por centelha (faísca) (motor de explosão) De corrente alternada |

| 85022090 | Grupos eletrogêneos de motor de pistão, de ignição por centelha (faísca) (motor de explosão) |

| 85023100 | Outros grupos eletrogêneos De energia eólica |

| 85023900 | Outros grupos eletrogêneos |

| 85024010 | Conversores rotativos elétricos De freqüência |

| 85024090 | Conversores rotativos elétricos |

| 85030090 | Outras Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas das posições 85.01 ou 85.02 |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |

| 85044090 | Outros - conversores estáticos, não especificados em outros códigos da posição 8504 (Acrescentado pelo Decreto Nº 3738-R DE 22/12/2014). |

| 85141010 | Fornos de resistência (de aquecimento indireto) Industriais |

| 85142011 | Fornos que funcionam por indução ou por perdas dielétricas Por indução Industrias |

| 85142020 | Fornos que funcionam por indução ou por perdas dielétricas Por perdas dielétricas |

| 85143011 | Outros fornos De resistência (de aquecimento direto) Industriais |

| 85143021 | Outros fornos De arco voltaico - Industriais |

| 85144000 | Outros aparelhos para tratamento térmico de matérias por indução ou por perdas dielétricas |

| 85152100 | Máquinas e aparelhos para soldar metais por resistência Inteira ou parcialmente automáticos |

| 85152900 | Máquinas e aparelhos para soldar metais por resistência |

| 85153110 | Máquinas e aparelhos para soldar metais por arco ou jato de plasma Inteira ou parcialmente automáticos - Robôs para soldar, por arco, em atmosfera inerte (MIG - Metal Inert Gas) ou atmosfera ativa (MAG Metal Active Gas), de comando numérico |

| 85153190 | Máquinas e aparelhos para soldar metais por arco ou jato de plasma Inteira ou parcialmente automáticos |

| 85153900 | Máquinas e aparelhos para soldar metais por arco ou jato de plasma |

| 85158010 | Outras máquinas e aparelhos Para soldar a laser |

| 85158090 | Outros Máquinas e aparelhos para soldar (mesmo de corte) elétricos (incluídos os a gás aquecido; eletricamente), a laser ou outros feixes de luz eu de fótons, a ultra-som, a feixes de elétrons, a impulsos magnéticos ou a jato de plasma; máquinas e aparelhos elétricos para projeção a quente de metais ou de ceramais (cermets) |

| (Revogado pelo Decreto Nº 3777-R DE 29/01/2015): | |