Publicado no DOE - MS em 18 set 1998

Aprova o Regulamento do ICMS (RICMS/MS) e dá outras providências.

| ANEXO XIX - LISTA DE PRODUTOS SEMI-ELABORADOS | ANEXO XIX |

| ANEXO XX - RELAÇÃO DE PRODUTOS INDUSTRIALIZADOS COM IMUNIDADE E MANUTENÇÃO DOS CRÉDITOS DE MATÉRIAS-PRIMAS E PRODUTOS INTERMEDIÁRIOS A QUE SE REFERE O CONVÊNIO ICMS Nº 66/92 | ANEXO XX |

| ANEXO XXI - ANEXO AO REGULAMENTO 021 (VERSÃO ATUAL) TABELA DE CÁLCULO PARA O ICMS/TRANSPORTE | ANEXO XXI |

| ANEXO XXII - DOS PROCEDIMENTOS E DAS OBRIGAÇÕES ACESSÓRIAS RELATIVOS ÀS OPERAÇÕES INTERESTADUAIS COM BENS E COM MERCADORIAS IMPORTADOS DO EXTERIOR E SUJEITOS À ALÍQUOTA DE 4% DO ICMS | ANEXO XXII |

| ANEXO XXIII - DOS PROCEDIMENTOS E DAS OBRIGAÇÕES ACESSÓRIAS RELATIVOS ÀS OPERAÇÕES INTERESTADUAIS COM BENS E COM MERCADORIAS IMPORTADOS DO EXTERIOR E SUJEITOS À ALÍQUOTA DE 4% DO ICMS | |

| ANEXO XXIV - DOS PROCEDIMENTOS A SEREM OBSERVADOS NAS OPERAÇÕES E PRESTAÇÕES INTERESTADUAIS QUE DESTINEM BENS E SERVIÇOS A CONSUMIDOR FINAL, LOCALIZADO NESTE ESTADO, NÃO CONTRIBUINTE DO ICMS | ANEXO XXIV |

| CAPÍTULO I - DISPOSIÇÕES PRELIMINARES | Art. 1º |

| CAPÍTULO II - DO CÁLCULO E DO RECOLHIMENTO DO ICMS | Art. 2º |

| CAPÍTULO III - DO CÁLCULO E DO RECOLHIMENTO DO ICMS ADICIONAL | Art. 3º |

| CAPÍTULO III-A DOS BENEFÍCIOS FISCAIS | Art. 3º-A |

| SEÇÃO I - DOS BENEFÍCIOS FISCAIS NA ORIGEM | Art. 3º-A |

| SEÇÃO II - DOS BENEFÍCIOS FISCAIS NO DESTINO | Art. 3º-B |

| SEÇÃO III - DOS BENEFÍCIOS FISCAIS NA ORIGEM E NO DESTINO | Art. 3º-C |

| CAPÍTULO IV - DO CRÉDITO DO IMPOSTO | Art. 4º |

| CAPÍTULO V - DO PRAZO E DA FORMA DE RECOLHIMENTO | Art. 5º e 6º |

| CAPÍTULO VI - DA INSCRIÇÃO NO CADASTRO | Art. 7º |

| CAPÍTULO VII - DA EMISSÃO DA NOTA FISCAL ELETRÔNICA (NFe) | Art. 8º |

| CAPÍTULO VIII - DA ESCRITURAÇÃO FISCAL | Art. 9º |

| CAPÍTULO IX - DOS CONTRIBUINTES OPTANTES DO SIMPLES NACIONAL | Art. 10 |

| CAPÍTULO X - DO PARTILHAMENTO | Art. 11 ao 13 |

| ANEXO XXV - DOS PROCEDIMENTOS RELATIVOS ÀS TRANSFERÊNCIAS DE MERCADORIAS | Art. 1 ao 11 |

| ATENÇÃO! VOCÊ ACABA DE ACESSAR O ANEXO XIX DO RICMS. CONQUANTO ELE ESTEJA CONSOLIDADO, OU SEJA, CONTENHA AS INFORMAÇÕES PERTINENTES ÀS ALTERAÇÕES DE PERCENTUAL DE REDUÇÃO DA BASE DE CÁLCULO DO IMPOSTO, INCLUSÕES E EXCLUSÕES DE PRODUTOS, OCORRIDAS NA LISTA ANEXA AO CONVÊNIO ICM 7/89, CONVÉM TER MUITA CAUTELA AO CONSULTÁ-LO, PRINCIPALMENTE QUANTO ÁS SUAS INÚMERAS NOTAS, PORQUANTO VÁRIAS ALTERAÇÕES, APESAR DE AUTORIZADAS (CONVÊNIOS AUTORIZATIVOS), AINDA NÃO FORAM IMPLEMENTADAS NA LEGISLAÇÃO TRIBUTÁRIA ESTADUAL. ASSIM SENDO, O IDEAL É, ANTES DE PRESTAR QUALQUER INFORMAÇÃO OU PRATICAR QUALQUER ATO, CONFIRMAR SE A ALTERAÇÃO DECORRE DE CONVÊNIO DETERMINATIVO OU AUTORIZATIVO, E, SENDO AUTORIZATIVO, SE O MESMO FOI EFETIVAMENTE IMPLEMENTADO COMO NORMA ESTADUAL, CONDIÇÃO INDISPENSÁVEL E NECESSÁRIA À SUA EFICÁCIA. |

ANEXO XX - RELAÇÃO DE PRODUTOS INDUSTRIALIZADOS COM IMUNIDADE E MANUTENÇÃO DOS CRÉDITOS DE MATÉRIAS-PRIMAS E PRODUTOS INTERMEDIÁRIOS A QUE SE REFERE O CONVÊNIO ICMS Nº 66/92 (RICMS - ART 70, II)

| POSIÇÃO E SUBPOSIÇÃO | ITEM E SUBITEM | MERCADORIAS |

| 0401 | LEITE E CREME DE LEITE (NATA), NÃO CONCENTRADOS NEM ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES | |

| 0402 | LEITE E CREME DE LEITE (NATA), CONCENTRADOS OU ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES | |

| 0402.10 | EM PÓ, GRÂNULOS OU OUTRAS FORMAS SÓLIDAS, COM UM TEOR, EM PESO, DE MATÉRIAS GORDAS, NÃO SUPERIOR A 1,5% | |

| 0100 | Parcial ou totalmente desnata do, exceto o modificado para alimentação infantil | |

| 0402.2 | EM PÓ, GRÂNULOS OU OUTRAS FOR MAS SÓLIDAS, COM UM TEOR, EM PESO, DE MATÉRIAS GORDAS, SUPERIOR A 1,5% | |

| 0101 | Integral ou gordo, com um teor de gordura mínimo de 26% | |

| 0102 | Parcial ou totalmente desnata do, exceto o modificado para alimentação infantil, com um teor de gordura inferior a 26% | |

| 0200 | Creme de leite | |

| 0402.29 | OUTROS | |

| 0403 | LEITELHO, LEITE E CREME DE LEITE (NATA), COALHADAS, IOGURTE QUEFIR E OUTROS LEITES E CREMES DE LEITE (NATAS), FERMENTADOS OU ACIDIFICADOS, MESMO CONCENTRADOS OU ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES, OU AROMATIZADOS OU ADICIONADOS DE FRUTA OU DE CACAU | |

| 0404 | SORO DE LEITE, MESMO CONCENTRADOS OU ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES; PRODUTOS CONSTITUÍDOS POR COMPONENTES NATURAIS DO LEITE, MESMO ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |

| 0405 | MANTEIGA E OUTRAS MATÉRIAS GORDAS PROVENIENTES DO LEITE | |

| 0406 | QUEIJOS E REQUEIJÕES | |

| 0902.10 | CHÁ VERDE (NÃO FERMENTADO) EM EMBALAGENS IMEDIATAS DE CONTEÚDO NÃO SUPERIOR A 3 KG | |

| 0902.30 | CHÁ PRETO (FERMENTADO) E CHÁ PARCIALMENTE FERMENTADO, EM EMBALAGENS IMEDIATAS DE CONTEÚDO NÃO SUPERIOR A 3 KG | |

| 0902.40 | CHÁ PRETO (FERMENTADO) E CHÁ PARCIALMENTE FERMENTADO, APRESENTADOS DE QUALQUER OUTRA FORMA | |

| 1302.20 | 0100 | PECTINA CÍTRICA |

| NOTA (SUBPOSIÇÃO 1302.20.0100): Incluída a partir de 19.06.1992 - Conv. ICMS 102, de 25.09.1992, aprovado pelo Dec. 6.734, de 08.10.1992, publ. no D.O.E. de 09.10.1992, pág. 4 e ratificado no D.O.U. de 16.10.1992, seção I, pág. 14578. |

| POSIÇÃO E SUBPOSIÇÃO | ITEM E SUBITEM | MERCADORIAS | ||

| 1508 | ÓLEOS DE AMENDOIM E RESPECTIVAS FRAÇÕES, MESMO REFINADOS, MAS NÃO QUIMICAMENTE MODIFICADOS | |||

| 1508.90 | OUTROS | |||

| 1509 | AZEITE DE OLIVEIRA E RESPECTIVAS FRAÇÕES, MESMO REFINADOS, MAS NÃO QUIMICAMENTE MODIFICADOS | |||

| 1509.90 | OUTROS | |||

| 1510.00 | OUTROS ÓLEOS E RESPECTIVAS FRAÇÕES, OBTIDOS EXCLUSIVAMENTE A PARTIR DE AZEITONAS, MESMO REFINADOS, MAS NÃO QUIMICAMENTE MODIFICADOS, E MISTURAS DESSES ÓLEOS OU FRAÇÕES DA POSIÇÃO 1509 | |||

| 9900 | Outros | |||

| 1512.1 | ÓLEOS DE GIRASSOL OU DE CÁRTAMO, E RESPECTIVAS FRAÇÕES | |||

| 1512.19 | OUTROS | |||

| 1512.2 | ÓLEO DE ALGODÃO E RESPECTIVAS FRAÇÕES | |||

| 1512.29 | OUTROS | |||

| 1513.1 | ÓLEOS DE COCO (ÓLEO DE COPRA) E RESPECTIVAS FRAÇÕES | |||

| 1513.19 | OUTROS | |||

| 1514 | ÓLEOS DE NABO SILVESTRE, DE COLZA OU DE MOSTARDA, E RESPECTIVAS FRAÇÕES, MESMO REFINADOS, MAS NÃO QUIMICAMENTE MODIFICADOS | |||

| 1514.90 | OUTROS | |||

| 1515 | OUTRAS GORDURAS E ÓLEOS VEGETAIS (INCLUÍDO ÓLEO DE JOJOBA), E RESPECTIVAS FRAÇÕES, FIXOS, MESMO REFINADOS, MAS NÃO QUIMICAMENTE MODIFICADOS | |||

| 1515.1 | ÓLEO DE LINHAÇA E RESPECTIVAS FRAÇÕES | |||

| 1515.19 | OUTROS | |||

| 1515.2 | ÓLEO DE MILHO E RESPECTIVAS FRAÇÕES | |||

| 1515.29 | OUTROS | |||

| 1515.30 | ÓLEO DE RÍCINO E RESPECTIVAS FRAÇÕES | |||

| 9900 | Outros | |||

| 1515.40 | ÓLEO DE TUNQUE E RESPECTIVAS FRAÇÕES | |||

| 9900 | Outros | |||

| 1515.50 | ÓLEO DE GERGELIM E RESPECTIVAS FRAÇÕES | |||

| 9900 | Outros | |||

| 1515.60 | ÓLEO DE JOJOBA E RESPECTIVAS FRAÇÕES | |||

| 9900 | Outros | |||

| 1515.90 | 99 | Outros | ||

| 1701 | AÇÚCARES DE CANA OU DE BETERRABA E SACAROSE QUIMICAMENTE PURA, NO ESTADO SÓLIDO | |||

| 1701.11 | DE CANA - ver nota abaixo. | |||

| 0100 | Cristal | |||

| NOTA (SUBPOSIÇÃO 1701.11.0100): SC foi autorizado a conceder a manutenção de crédito às saídas de até 100.000 ton. p/ o exterior do país, que ocorrerem até 31.12.1993 (eficácia a partir de 19.06.1992) - Conv. ICMS 134, de 15.12.1992, aprovado pelo Dec. 6.985, de 28.12.1992, publ. no D.O.E. de 29.12.1992, pág. 3 e ratificado no D.O.U. de 05.01.1993, seção I, pág. 68. | ||||

| 1701.91 | ADICIONADOS DE AROMATIZANTES OU DE CORANTE | |||

| 1701.99 | OUTROS - ver nota abaixo. | |||

| 0100 | Açúcar refinado, mesmo em tabletes | |||

| NOTA (SUBPOSIÇÃO 1701.99.0100): SC foi autorizado a conceder a manutenção de crédito às saídas de até 100.000 ton. p/ o exterior do país, que ocorrerem até 31.12.1993 (eficácia a partir de 19.06.1992) - Conv. ICMS 134, de 15.12.1992, aprovado pelo Dec. 6.985, de 28.12.1992, publ. no D.O.E. de 29.12.1992, pág. 3 e ratificado no D.O.U. de 05.01.1993, seção I, pág. 68. | ||||

| 1704 | PRODUTOS DE CONFEITARIA, SEM CACAU (INCLUÍDO O CHOCOLATE BRANCO) | |||

| 1806.10 | CACAU EM PÓ, COM ADIÇÃO DE AÇÚCAR OU DE OUTROS EDULCORANTES | |||

| 1806.20 | OUTRAS PREPARAÇÕES EM BLOCOS COM PESO SUPERIOR A 2 KG OU NO ESTADO LÍQUIDO, EM PASTA, EM PÓ, GRÂNULOS OU FORMAS SEMELHANTES, EM RECIPIENTE OU EMBALAGEM IMEDIATA DE CONTEÚDO SUPERIOR A 2 KG | |||

| 0101 | Chocolate em pó | |||

| 0102 | Chocolate granulado | |||

| 0200 | Preparação para a alimentação infantil ou para uso dietético ou culinário, a base de farinhas, amidos, féculas ou extrato de malte contendo 50% ou mais de cacau | |||

| 0300 | Doce de leite | |||

| 0400 | Geléias e pastas de frutas | |||

| 9900 | Outros | |||

| 1806.3 | OUTROS, EM TABLETES, BARRAS E PAUS | |||

| 1806.90 | OUTROS | |||

| 1901 | EXTRATOS DE MALTE; PREPARAÇÕES ALIMENTÍCIAS DE FARINHAS, SÊMOLAS; AMIDOS, FÉCULAS OU DE EXTRATO DE MALTE, NÃO CONTENDO CACAU EM PÓ OU QUE CONTENHAM NUMA PROPORÇÃO INFERIOR A 50%, EM PESO, NÃO ESPECIFICADAS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES; PREPARAÇÕES ALIMENTÍCIAS DE PRODUTOS DAS POSIÇÕES 0401 A 0404, NÃO CONTENDO CACAU EM PÓ OU QUE O CONTENHAM NUMA PROPORÇÃO INFERIOR A 10%, EM PESO, NÃO ESPECIFICADOS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES | |||

| 1902 | MASSAS ALIMENTÍCIAS, MESMO COZIDAS OU RECHEADAS (DE CARNE OU DE OUTRAS SUBSTÂNCIAS) OU PREPARADA DE OUTRO MODO, TAIS COMO ESPAGUETE, MACARRÃO, ALETRIA, LASANHA, INHOQUE, RAVIOLE E CANELONE; "COUSCOUS", MESMO PREPARADO | |||

| 1903 | TAPIOCA E SEUS SUCEDÂNEOS PREPARADOS A PARTIR DE FÉCULAS, EM FLOCOS, GRUMOS, GRÃOS, PÉROLAS OU FORMAS SEMELHANTES | |||

| 1904 | PRODUTOS À BASE DE CEREAIS, OBTIDOS POR EXPANSÃO OU POR TORREFAÇÃO. [POR EXEMPLO: FLOCOS DE MILHO ("CORN FLAKES"), GRÃOS DE CEREAIS, EXCETO MILHO, PRÉ-COZIDOS OU PREPARADOS DE OUTRO MODO | |||

| 1905 | PRODUTOS DE PADARIA, PASTELARIA OU DA INDÚSTRIA DE BOLACHAS E BISCOITOS, MESMO ADICIONADOS DE CACAU; HÓSTIAS, CÁPSULAS VAZIAS PARA MEDICAMENTOS, OBRÉIAS, PASTAS SECAS DE FARINHA, AMIDO OU DE FÉCULA, EM FOLHAS, E PRODUTOS SEMELHANTES | |||

| 2001 | PRODUTOS HORTÍCULAS, FRUTAS E OUTRAS PARTES COMESTÍVEIS DE PLANTAS, PREPARADOS OU CONSERVADOS EM VINAGRE OU EM ÁCIDO ACÉTICO | |||

| 2002 | TOMATES PREPARADOS OU CONSERVADOS, EXCETO EM VINAGRE OU EM ÁCIDO ACÉTICO | |||

| 2003 | COGUMELOS E TRUFAS, PREPARADOS OU CONSERVADOS, EXCETO EM VINAGRE OU EM ÁCIDO ACÉTICO | |||

| 2004 | OUTROS PRODUTOS HORTÍCULAS PREPARADOS OU CONSERVADOS, EXCETO EM VINAGRE OU EM ÁCIDO ACÉTICO, CONGELADOS | |||

| 2005 | OUTROS PRODUTOS HORTÍCULAS PREPARADOS OU CONSERVADOS, EXCETO EM VINAGRE OU EM ÁCIDO ACÉTICO, NÃO CONGELADOS | |||

| 2006.00 | FRUTAS, CASCAS DE FRUTAS E OUTRAS PARTES DE PLANTAS, CONSERVADAS COM AÇÚCAR (PASSADAS POR CALDA, GLACEADAS OU CRISTALIZADAS) | |||

| 2007 | DOCES, GELÉIAS, "MARMELADES", PURÊS E PASTAS DE FRUTAS, OBTIDOS POR COZIMENTO, COM OU SEM ADIÇÃO DE AÇÚCAR OU DE OUTROS EDULCORANTES | |||

| 2008.1 | FRUTAS DE CASCA RIJA, AMENDOIM E OUTRAS SEMENTES, MESMO MISTURADOS ENTRE SI | |||

| 2008.20 | ANANASES (ABACAXIS) | |||

| 2008.30 | CÍTRICOS | |||

| 2008.40 | PERAS | |||

| 2008.50 | DAMASCOS | |||

| 2008.60 | CEREJAS | |||

| 2008.70 | PÊSSEGOS | |||

| 2008.80 | MORANGOS | |||

| 2008.92 | MISTURAS | |||

| 2008.99 | OUTRAS | |||

| 2101.20 | EXTRATOS, ESSÊNCIAS E CONCENTRADOS DE CHÁ OU DE MATE E PREPARAÇÕES À BASE DESTES EXTRATOS, ESSÊNCIAS OU CONCENTRADOS OU À BASE DE CHÁ OU DE MATE | |||

| 0101 | Chá solúvel | |||

| 0201 | Mate solúvel | |||

| 2101.30 | CHICÓRIA TORRADA E OUTROS SUCEDÂNEOS TORRADOS DO CAFÉ E RESPECTIVOS EXTRATOS, ESSÊNCIAS E CONCENTRADOS | |||

| 2103 | PREPARAÇÕES PARA MOLHOS E MOLHOS PREPARADOS; CONDIMENTOS E TEMPEROS COMPOSTOS; FARINHA DE MOSTARDA E MOSTARDA PREPARADA | |||

| 2104 | PREPARAÇÕES PARA CALDOS E SOPAS; CALDOS E SOPAS PREPARADOS; PREPARAÇÕES ALIMENTÍCIAS COMPOSTAS HOMOGENEIZADAS | |||

| 2105.00 | SORVETES, MESMO CONTENDO CACAU | |||

| 2106 | PREPARAÇÕES ALIMENTÍCIAS NÃO ESPECIFICADAS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES | |||

| 2201 | ÁGUAS, INCLUÍDAS AS ÁGUAS MINERAIS; NATURAIS OU ARTIFICIAIS, E AS ÁGUAS GASEIFICADAS, NÃO ADICIONADOS DE AÇÚCAR OU DE OUTROS EDULCORANTES NEM AROMATIZADOS; GELO E NEVE | |||

| 2202 | ÁGUAS, INCLUÍDAS AS ÁGUAS MINERAIS E AS ÁGUAS GASEIFICA- DAS, ADICIONADAS DE AÇÚCAR OU DE OUTROS EDULCORANTES OU AROMATIZADAS E OUTRAS BEBIDAS NÃO ALCOÓLICAS, EXCETO SUCOS DE FRUTAS OU DE PRODUTOS HORTÍCOLAS, DA POSIÇÃO 2009 | |||

| 2203 | CERVEJAS DE MALTE | |||

| 2204 | VINHO DE UVAS FRESCAS, INCLUÍDOS OS VINHOS ENRIQUECIDOS COM ÁLCOOL; MOSTOS DE UVAS, EXCLUÍDOS DA POSIÇÃO 2009 | |||

| 2205 | VERMUTES E OUTROS VINHOS DE UVAS FRESCAS PREPARADOS COM PLANTAS OU SUBSTÂNCIAS AROMÁTICAS | |||

| 2206 | OUTRAS BEBIDAS FERMENTADAS (SIDRA, PERADA E HIDROMEL, POR EXEMPLO) | |||

| 2208 | ÁLCOOL ETÍLICO NÃO DESNATURADO, COM UM TEOR ALCOÓLICO INFERIOR A 80% VOL; AGUARDENTES, LICORES E OUTRAS BEBIDAS ESPIRITUOSAS (ALCOÓLICAS); PREPARAÇÕES ALCOÓLICAS COMPOSTAS, DOS TIPOS UTILIZADOS NA FABRI- CAÇÃO DE BEBIDAS | |||

| 2209 | VINAGRE E SEUS SUCEDÂNEOS OBTIDOS A PARTIR DO ÁCIDO ACÉTICO, PARA USOS ALIMENTARES | |||

| 2309.10 | ALIMENTOS PARA CÃES E GATOS, ACONDICIONADOS PARA VENDA A RETALHO | |||

| 2309.90 | 0100 | Preparações forrageiras adicionadas de melaço ou açúcares, mesmo vitaminados ou com antibiótico | ||

| 0200 | Preparações destinadas a fornecer ao animal a totalidade dos elementos nutritivos necessários para uma alimentação diária racional e equilibrada (alimentos compostos completos), mesmo vitaminados ou com antibióticos | |||

| 03 | Preparações destinadas a completar, equilibrando-os por adição de algumas substâncias orgânicas ou inorgânicas, os alimentos produzidos nas propriedades agrícolas (alimentos complementares) | |||

| 05 | Preparações alimentícias para cães e gatos, não acondicionadas para venda a retalho; preparações alimentícias para aves e peixes; bolachas e biscoitos para animais | |||

| 06 | Sal mineralizado, para bovinos e ovinos, composto de sal iodado, farinha de osso, farinha de concha, cobre e cobalto; isca para pesca, composta de resíduos de queijos, farinha de trigo e sebo | |||

| 2402 | CHARUTOS, CIGARRILHAS E CIGARROS, DE FUMO (TABACO) OU DOS SEUS SUCEDÂNEOS | |||

| 2501.00 | SAL (INCLUÍDO O SAL DE MESA E O SAL DESNATURADO) E CLORETO DE SÓDIO PURO, MESMO EM SOLUÇÃO AQUOSA; ÁGUA DO MAR | |||

| 0102 | Sal de mesa ou de cozinha | |||

| 2523 | CIMENTOS HIDRÁULICOS (INCLUÍDOS OS CIMENTOS NÃO PULVERIZADOS, DENOMINADOS "CLINKERS"), MESMO CORADOS | |||

| 2710.00 | ÓLEOS DE PETRÓLEO OU DE MINERAIS BETUMINOSOS, EXCETO ÓLEOS BRUTOS; PREPARAÇÕES NÃO ESPECIFICADAS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES, CONTENDO, EM PESO, 70% OU MAIS DE ÓLEOS DE PETRÓLEO OU DE MINERAIS BETUMINOSOS, OS QUAIS DEVEM CONSTITUIR O SEU ELEMENTO DE BASE | |||

| 02 | óleos e graxas lubrificantes | |||

| 06 | misturas de alquilidenos | |||

| 09 | outros | |||

| 2715.00 | MISTURAS BETUMINOSAS À BASE DE ASFALTO OU DE BETUME NATURAIS, DE BETUME DE PETRÓLEO, DE ALCATRÃO MINERAL OU DE BREU DE ALCATRÃO MINERAL (POR EXEMPLO: MASTIQUES BETUMINOSOS E "CUTBACKS") | |||

| 2716.00 | ENERGIA ELÉTRICA | |||

| 3001 | GLÂNDULAS E OUTROS ÓRGÃOS PARA USOS OPOTERÁPICOS, DESSECADOS, MESMO EM PÓ; EXTRATOS DE GLÂNDULAS OU DE OUTROS ÓRGÃOS OU DAS SUAS SECREÇÕES, PARA USOS OPOTERÁPICOS; HEPARINA E SEUS SAIS; OUTRAS SUBSTÂNCIAS HUMANAS OU ANIMAIS PREPARADAS PARA FINS TERAPÊUTICOS OU PROFILÁTICOS, NÃO ESPECIFICADAS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES | |||

| 3002 | SANGUE HUMANO; SANGUE ANIMAL PREPARADO PARA USOS TERAPÊUTICOS, PROFILÁTICOS OU DE DIAGNÓSTICO; SOROS ESPECÍFICOS DE ANIMAIS OU DE PESSOAS IMUNIZADOS E OUTROS CONSTITUINTES DO SANGUE; VACINAS, TOXINAS, CUTURAS DE MICROORGANISMOS (EXCETO LEVEDURAS) E PRODUTOS SEMELHANTES | |||

| 3003 | MEDICAMENTOS (EXCETO OS PRODUTOS DAS POSIÇÕES 3002, 3005 OU 3006) CONSTITUÍDOS POR PRODUTOS MISTURADOS ENTRE SI, PREPARADOS PARA FINS TERAPÊUTICOS OU PROFILÁTICOS, MAS NÃO ACRESCENTADOS EM DOSES NEM ACONDICIONADOS PARA VENDA A RETALHO | |||

| 3004 | MEDICAMENTOS (EXCETO OS PRODUTOS DAS POSIÇÕES 3002, 3005 OU 3006) CONSTITUÍDOS POR PRODUTOS MISTURADOS OU NÃO MISTURADOS; PREPARADOS PARA FINS TERAPÊUTICOS OU PROFILÁTICOS, APRESENTADOS EM DOSES OU ACONDICIONADOS PARA VENDA A RETALHO | |||

| 3005 | PASTA ("QUATES"), GAZES, ATADURAS E ARTIGOS ANÁLOGOS (POR EXEMPLO: PENSOS, ESPARADRAPOS, SINAPISMOS) IMPREGNADOS OU RECOBERTOS DE SUBSTÂNCIAS FARMACÊUTICAS OU ACONDICIONADOS PARA VENDA A RETALHO PARA USOS MEDICINAIS, CIRÚRGICOS, DENTÁRIOS OU VETERINÁRIOS | |||

| 3006 | PREPARAÇÕES E ARTIGOS FARMACÊUTICOS INDICADOS NA NOTA 3 DO CAPÍTULO | |||

| 3101.00 | ADUBOS OU FERTILIZANTES DE ORIGEM ANIMAL OU VEGETAL, MESMO MISTURADOS ENTRE SI OU TRATADOS QUIMICAMENTE; ADUBOS OU FERTILIZANTES RESULTANTES DA MISTURA OU DO TRATAMENTO QUÍMICO DE PRODUTOS DE ORIGEM ANIMAL OU VEGETAL | |||

| 3101 | ADUBOS OU FERTILIZANTES MINERAIS OU QUÍMICOS, NITROGENADOS (AZOTADOS) | |||

| 3102 | ADUBOS OU FERTILIZANTES MINERAIS OU QUÍMICOS, FOSFATADOS | |||

| 3104 | ADUBOS FERTILIZANTES MINERAIS OU QUÍMICOS, POTÁSSICOS | |||

| 3105 | ADUBOS OU FERTILIZANTES MINERAIS OU QUÍMICOS, CONTENDO DOIS OU TRÊS DOS SEGUINTES ELEMENTOS FERTILIZANTES: NITROGÊNIO (AZOTO), FÓSFORO E POTÁSSIO; OUTROS ADUBOS OU FERTILIZANTES; PRODUTOS DO PRESENTE CAPÍTULO APRESENTADOS EM TABLETES OU FORMAS SEMELHANTES, OU AINDA EM EMBALAGENS COM PESO BRUTO NÃO SUPERIOR A 10 KG | |||

| 3208 | TINTAS E VERNIZES, À BASE DE POLÍMEROS SINTÉTICOS OU DE POLÍMETROS NATURAIS MODIFICADOS, DISPERSOS OU DISSOLVIDOS EM MEIO NÃO AQUOSO, SOLUÇÕES DEFINIDAS NA NOTA 4 DO PRESENTE CAPÍTULO | |||

| 3209 | TINTAS E VERNIZES, À BASE DE POLÍMETROS SINTÉTICOS OU POLÍMEROS NATURAIS MODIFICADOS; DISPERSOS OU DISSOLVIDOS EM MEIO AQUOSO | |||

| 3210.00 | OUTRAS TINTAS E VERNIZES, PIGMENTOS A ÁGUA PREPARADOS, DOS TIPOS UTILIZADOS PARA ACABAMENTO DE COUROS | |||

| 3211.00 | SECANTES PREPARADOS | |||

| 3212 | PIGMENTOS (INCLUÍDOS OS PÓS E FLOCOS METÁLICOS) DISPERSOS EM MEIOS NÃO AQUOSOS, NO ESTADO LÍQUIDO OU PASTOSO, DOS TIPOS UTILIZADOS NA FABRICAÇÃO DE TINTAS; FOLHAS PARA MARCAR A FERRO; TINTURAS (TINTAS PARA TINGIR) E OUTRAS MATÉRIAS CORANTES APRESENTADAS EM FORMAS PRIMÁRIAS OU EM EMBALAGENS PARA VENDAS A RETALHO | |||

| 3213 | CORES PARA PINTURA ARTÍSTICA, ATIVIDADES EDUCATIVAS, PINTURAS DE TABULETAS, MODIFICAÇÃO DE TONALIDADES, RECREAÇÃO E CORES SEMELHANTES, EM PASTILHAS; TUBOS, POTES, FRASCOS, GODES OU ACONDICIONADOS SEMELHANTES | |||

| 3214 | MÁSTIQUE DE VIDRACEIRO, CIMENTOS DE RESINA E OUTROS MÁSTIQUES; INDUTOS UTILIZADOS EM PINTURA; INDUTOS NÃO REFRATÁRIOS DO TIPO DOS UTILIZADOS EM ALVENARIA | |||

| 3215 | TINTAS DE IMPRESSÃO, TINTAS DE ESCREVER OU DE DESENHAR E OUTRAS TINTAS, MESMO CONCENTRADAS OU NO ESTADO SÓLIDO | |||

| 3303 | PERFUMES E ÁGUAS-DE-COLÔNIA | |||

| 3304 | PRODUTOS DE BELEZA OU DE MAQUILAGEM PREPARADOS E PREPARAÇÕES PARA CONSERVAÇÃO OU CUIDADOS DA PELE (EXCETO MEDICAMENTOS), INCLUÍDAS AS PREPARAÇÕES ANTI-SOLARES E OS BRONZEADORES; PREPARAÇÕES PARA MANICUROS E PEDICUROS | |||

| 3305 | PREPARAÇÕES CAPILARES | |||

| 3306 | PREPARAÇÕES PARA HIGIENE BUCAL OU DENTÁRIA, INCLUÍDOS OS PÓS E CREMES PARA FACILITAR A ADERÊNCIA DAS DENTADURAS | |||

| 3307 | PREPARAÇÕES PARA BARBEAR (ANTES, DURANTE OU APÓS), DESODORANTES CORPORAIS, PREPARAÇÕES PARA BANHOS, DEPILATÓRIOS, OUTROS PRODUTOS DE PERFUMARIAS OU DE TOUCADOR PREPARADOS E OUTRAS PREPARAÇÕES COSMÉTICAS, NÃO ESPECIFICADAS NEM COMPREENDIDAS EM OUTRAS POSIÇÕES; DESODORANTES DE AMBIENTES, PREPARADOS, MESMO NÃO PERFUMADOS, COM OU SEM PROPRIEDADES DESINFETANTES | |||

| 3401 | SABÕES, PRODUTOS E PREPARAÇÕES ORGÂNICOS TENSOATIVOS UTILIZADOS COMO SABÃO, EM BARRAS, PÃES, PEDAÇOS OU FIGURAS MOLDADAS, MESMO CONTENDO SABÃO, PAPEL, PASTAS ("QUATES"), FELTROS E FALSOS TECIDOS, IMPREGNADOS, REVESTIDOS OU RECOBERTOS DE SABÃO OU DE DETERGENTES | |||

| 3402 | AGENTES ORGÂNICOS DE SUPERFÍCIE (EXCETO SABÕES); PREPARADOS TENSOATIVOS, PREPARAÇÕES PARA LAVAGEM (INCLUÍDAS AS PREPARAÇÕES AUXILIARES) E PREPARAÇÕES PARA LIMPEZAS, MESMO CONTENDO SABÃO, EXCETO AS DA POSIÇÃO 3401 | |||

| 3403 | PREPARAÇÕES LUBRIFICANTES (INCLUÍDOS OS ÓLEOS DE CORTE, AS PREPARAÇÕES ANTIADERENTES DE PORCAS E PARAFUSOS, AS PREPARAÇÕES ANTIFERRUGEM OU ANTICORROSÃO E AS PREPARAÇÕES PARA DESMOLDAGEM À BASE DE LUBRIFICANTES) E PREPARAÇÕES DOS TIPOS UTILIZADOS PARA LUBRIFICAR E AMACIAR MATÉRIAS TÊXTEIS PARA UNTAR COUROS, PELETERIAS (PELES COM PÊLO) E OUTRAS MATÉRIAS, EXCETO AS QUE CONTENHAM, COMO CONSTITUINTES DE BASE, 70% OU MAIS DE PESO DE ÓLEOS DE PETRÓLEO OU DE MINERAIS BETUMINOSOS | |||

| 3404 | CERAS ARTIFICIAIS E CERAS PREPARADAS | |||

| 3405 | POMADAS E CREMES PARA CALÇADOS, ENCÁUSTICAS, PREPARAÇÕES PARA DAR BRILHO A PINTURAS DE CARROCERIAS, VIDROS OU METAIS, PASTAS E PÓS PARA AREAR E PREPARAÇÕES SEMELHANTES (MESMO APRESENTADOS EM PAPEL), PASTA ("QUATES"), FELTROS, FALSOS TECIDOS, PLÁSTICOS OU BORRACHA ALVEOLARES, IMPREGNADOS , REVESTIDOS OU RECOBERTOS DAQUELAS (PREPARAÇÕES), COM EXCLUSÃO DAS CERAS DA POSIÇÃO 3404 | |||

| 3406 | VELAS, PAVIOS, CÍRIOS E ARTIGOS SEMELHANTES | |||

| 3407.00 | MASSAS OU PASTAS PARA MODELAR, INCLUÍDAS AS PRÓPRIAS PARA RECREAÇÃO DE CRIANÇAS; "CERAS" PARA DENTISTAS APRESENTADAS EM SORTIDOS, EM EMBALAGENS PARA VENDA A RETALHO OU EM PLACAS, FERRADURAS, VARETAS OU FORMAS SEMELHANTES; OUTRAS COMPOSIÇÕES PARA DENTISTAS À BASE DE GESSO | |||

| 3506 | COLAS E OUTROS ADESIVOS PREPARADOS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES; PRODUTOS DE QUALQUER ESPÉCIE UTILIZADOS COMO COLAS OU ADESIVOS, ACONDICIONADOS PARA VENDA A RETALHO COMO COLAS OU ADESIVO COM PESO LÍQUIDO NÃO SUPERIOR A 1 KG | |||

| 3601.00 | PÓLVORAS PROPULSIVAS | |||

| 3602.00 | EXPLOSIVOS PREPARADOS, EXCETO PÓLVORAS PROPULSIVAS | |||

| 3603.00 | ESTOPINS OU RASTILHOS, DE SEGURANÇA; CORDÉIS DETONANTES; ESPOLETAS FULMINANTES E CAPSULAS FULMINANTES; ESCORVAS; DETONADORES ELÉTRICOS | |||

| 3604 | FOGOS DE ARTIFÍCIOS, FOGUETES DE SINALIZAÇÃO OU CONTRA O GRANIZO E SEMELHANTES, BOMBAS, PETARDOS E OUTROS ARTIGOS DE PIROTECNIA | |||

| 3605 | FÓSFOROS, EXCETO OS ARTIGOS DE PIROTECNIA DA POSIÇÃO 3604 | |||

| 3606 | FERROCÉRIO E OUTRAS LIGAS PIROFÓRICAS, SOB QUAISQUER FORMAS; ARTIGOS DE MATÉRIAS INFLAMÁVEIS INDICADOS NA NOTA 2 DO PRESENTE CAPÍTULO | |||

| 3701 | CHAPAS E FILMES PLANOS, FOTOGRÁFICOS, SENSIBILIZADOS, NÃO IMPRESSIONADOS, DE MATÉRIAS DIFERENTES DO PAPEL, DO CARTÃO OU DOS TÊXTEIS; FILMES FOTOGRÁFICOS PLANOS; DE REVELAÇÃO E COPIAGEM INSTANTÂNEAS, SENSIBILIZADOS, NÃO IMPRESSIONADOS, MESMO EM CARTUCHOS | |||

| 3702 | FILMES FOTOGRÁFICOS SENSIBILIZADOS, NÃO IMPRESSIONADOS, EM ROLOS, DE MATÉRIAS DIFERENTES DO PAPEL, DO CARTÃO OU DOS TÊXTEIS; FILMES FOTOGRÁFICOS DE REVELAÇÃO E COPIAGEM INSTANTÂNEAS, EM ROLOS, SENSIBILIZADOS, NÃO IMPRESSIONADOS | |||

| 3703 | PAPÉIS, CARTÕES E TÊXTEIS, FOTOGRÁFICOS, SENSIBILIZADOS, NÃO IMPRESSIONADOS | |||

| 3704.00 | CHAPAS, FILMES, PAPÉIS, CARTÕES E TÊXTEIS, FOTOGRÁFICOS; IMPRESSIONADOS MAS NÃO REVELADOS | |||

| 3705 | CHAPAS E FILMES FOTOGRÁFICOS, IMPRESSIONADOS E REVELADOS, EXCETO OS FILMES CINEMATOGRÁFICOS | |||

| 3706 | FILMES CINEMATOGRÁFICOS IMPRESSIONADOS E REVELADOS CONTENDO OU NÃO GRAVAÇÃO DE SOM OU CONTENDO APENAS GRAVAÇÃO DE SOM | |||

| 3707 | PREPARAÇÕES QUÍMICAS PARA USOS FOTOGRÁFICOS, EXCETO VERNIZES, COLAS, ADESIVOS E PREPARAÇÕES SEMELHANTES; PRODUTOS NÃO MISTURADOS, QUER DOSADOS TENDO EM VISTA USOS FOTOGRÁFICOS, QUER ACONDICIONADOS PARA VENDA A RETALHO PARA ESSES MESMOS USOS E PRONTOS PARA UTILIZAÇÃO | |||

| 3801 | GRAFITA ARTIFICIAL; GRAFITA COLOIDAL OU SEMICOLOIDAL; PREPARAÇÕES À BASE DE GRAFITA OU DE OUTROS CARBONOS, EM PASTAS, BLOCOS, LAMELAS OU OUTROS PRODUTOS INTERMEDIÁRIOS | |||

| 3802 | CARVÕES ATIVADOS, MATÉRIAS MINERAIS NATURAIS ATIVADAS, NEGROS OU ORIGEM ANIMAL, INCLUÍDO O NEGRO ANIMAL ESGOTADO | |||

| 3803.00 | "TALL-OIL", MESMO REFINADO | |||

| 3804.00 | LIXÍVIAS RESIDUAIS DA FABRICAÇÃO DAS PASTAS DE CELULOSE MESMO CONCENTRADAS DESAÇUCARADAS OU TRATADAS QUIMICAMENTE, INCLUÍDOS OS LIGNOSSULFONATOS, MAS EXCLUÍDOS O "TALL-OIL" DA POSIÇÃO 3803 | |||

| 3805.20 | ÓLEO DE PINHO | |||

| 3805.90 | OUTRAS ESSÊNCIAS | |||

| 3808 | INSETICIDAS, RODENTICIDAS, FUNGICIDAS, HERBICIDAS, INIBIDORES DE GERMINAÇÃO E REGULADORES DE CRESCIMENTO PARA PLANTAS, DESINFETANTES E PRODUTOS SEMELHANTES, APRESENTADOS EM QUAISQUER FORMAS OU EMBALAGENS PARA VENDA A RETALHO OU COMO PREPARAÇÕES OU AINDA SOB A FORMA DE ARTIGOS, TAIS COMO FITAS, MECHAS E VELAS SULFURADAS E PAPEL MATA MOSCAS | |||

| 3809 | AGENTES DE APRESTO OU DE ACABAMENTO, ACELERADORES DE TINGIMENTOS OU DE FIXAÇÃO DE MATÉRIAS CORANTES E/OU PRODUTOS E PREPARAÇÕES (POR EXEMPLO: APRESTOS PREPARADOS E PREPARAÇÕES MORDENTES) DOS TIPOS UTILIZADOS NA INDÚSTRIA TÊXTIL, NA INDÚSTRIA DO PAPEL, NA INDÚSTRIA DO COURO OU EM INDÚSTRIAS SEMELHANTES, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 3810 | PREPARAÇÕES PARA DECAPAGEM DE METAIS; FLUXOS PARA SOLDAR E OUTRAS PREPARAÇÕES AUXILIARES PARA SOLDAR METAIS; PASTAS E PÓS PARA SOLDAR, CONSTITUÍDOS POR METAL E OUTRAS MATÉRIAS; PREPARAÇÕES DOS TIPOS UTILIZADOS PARA ENCHIMENTO OU REVESTIMENTO OU ELETRODOS OU DE VARETAS PARA SOLDAR | |||

| 3811 | PREPARAÇÕES ANTIDETONANTES, INIBIDORES DE OXIDAÇÃO, ADITIVOS PEPTIZANTES, BENEFICIADORES DE VISCOSIDADE, ADITIVOS ANTICORROSIVOS E OUTROS ADITIVOS PREPARADOS, PARA ÓLEOS MINERAIS (INCLUÍDA A GASOLINA) OU PARA OUTROS LÍQUIDOS UTILIZADOS PARA OS MESMOS FINS QUE OS ÓLEOS MINERAIS | |||

| 3812 | PREPARAÇÕES DENOMINADAS "ACELERADORES DE VULCANIZAÇÃO"; PLASTIFICANTES COMPOSTOS PARA BORRACHA OU PLÁSTICO, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES; PREPARAÇÕES ANTIOXIDANTES E OUTROS ESTABILIZADORES COMPOSTOS, PARA BORRACHA OU PLÁSTICO | |||

| 3813.00 | COMPOSIÇÕES E CARGAS PARA APARELHOS EXTINTORES; GRANADAS E BOMBAS, EXTINTORAS | |||

| 3814.00 | SOLVENTES E DILUENTES ORGÂNICOS COMPOSTOS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES; PREPARAÇÕES CONCEBIDAS PARA REMOVER TINTAS OU VERNIZES | |||

| 3815 | INICIADORES DE REAÇÃO, ACELERADORES DE REAÇÃO E PREPARAÇÕES CATALÍTICAS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 3816.00 | CIMENTOS, ARGAMASSAS, CONCRETOS (BETÕES) E COMPOSIÇÕES SEMELHANTES, REFRATÁRIOS, EXCETO OS PRODUTOS DA POSIÇÃO 3801 | |||

| 3817 | MISTURAS DE ALQUIBENZENOS OU DE ALQUINAFTALENOS, EXCETO DAS POSIÇÕES 2707 OU 2902 | |||

| 3818.00 | ELEMENTOS QUÍMICOS IMPURIFICADOS ("DOPÉS") PRÓPRIOS PARA UTILIZAÇÃO EM ELETRÔNICA, EM FORMA DE DISCOS, PLAQUETAS OU FORMAS ANÁLOGAS; COMPOSTOS QUÍMICOS IMPURIFICADOS ("DOPÉS") PRÓPRIOS PARA UTILIZAÇÃO EM ELETRÔNICA | |||

| 3819 | LÍQUIDOS PARA FREIOS (TRAVÕES) HIDRÁULICOS E OUTROS LÍQUIDOS PREPARADOS PARA TRANSMISSÕES HIDRÁULICAS, NÃO CONTENDO ÓLEOS DE PETRÓLEO NEM DE MINERAIS BETUMINOSOS, OU CONTENDO OS EM PROPORÇÃO INFERIOR A 70% EM PESO | |||

| 3820 | PREPARAÇÕES ANTICONGELANTES E LÍQUIDOS PREPARADOS PARA DESCONGELAÇÃO | |||

| 3821.00 | MEIOS DE CULTURA PREPARADOS PARA O DESENVOLVIMENTO DE MICROORGANISMOS | |||

| 3822.00 | REAGENTES COMPOSTOS DE DIAGNÓSTICOS OU DE LABORATÓRIO, EXCETO DAS POSIÇÕES 3002 OU 3006 | |||

| 3823 | AGLUTINANTES PREPARADOS PARA MOLDES OU PARA NÚCLEOS DE FUNDIÇÃO; PRODUTOS QUÍMICOS E PREPARAÇÕES DAS INDÚSTRIAS QUÍMICAS OU DAS INDÚSTRIAS CONEXAS (INCLUÍDOS OS CONSTITUÍDOS POR MISTURAS DE PRODUTOS NATURAIS), NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES, PRODUTOS RESIDUAIS DAS INDÚSTRIAS QUÍMICAS OU DAS INDÚSTRIAS CONEXAS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 3916 | MONOFILAMENTOS CUJA MAIOR DIMENSÃO DO CORTE TRANSVERSAL SEJA SUPERIOR A 1mm (MONOFIOS), VARAS, BASTÕES E PERFIS, MESMO TRABALHADOS MAS SEM QUALQUER OUTRO TRABALHO, DE PLÁSTICOS | |||

| 3917 | TUBOS E SEUS ACESSÓRIOS (POR EXEMPLO: JUNTAS, COTOVELOS, FLANGES, UNIÕES), DE PLÁSTICOS | |||

| 3918 | REVESTIMENTOS DE PAVIMENTOS, DE PLÁSTICO, MESMO AUTO- ADESIVOS, EM ROLOS OU EM FORMA DE LADRILHOS OU DE MOSAICOS; REVESTIMENTOS DE PAREDES OU DE TETOS, DE PLÁSTICOS, DEFINIDOS NA NOTA 9 DO PRESENTE CAPÍTULO | |||

| 3919 | CHAPAS, FOLHAS, TIRAS, PELÍCULAS E OUTRAS FORMAS PLANAS, AUTO-ADESIVAS, DE PLÁSTICOS, MESMO EM ROLOS | |||

| 3920 | OUTRAS CHAPAS; FOLHAS, PELÍCULAS, TIRAS E LÂMINAS, DE PLÁSTICOS NÃO ALVEOLARES, NÃO REFORÇADOS NEM ESTRATIFICADOS, NEM ASSOCIADOS A OUTRAS MATÉRIAS, SEM SUPORTE | |||

| 3921 | OUTRAS CHAPAS, FOLHAS, PELÍCULAS, TIRAS E LÂMINAS, DE PLÁSTICOS | |||

| 3922 | BANHEIRAS, CHUVEIROS, LAVATÓRIOS, BIDÊS, SANITÁRIOS E SEUS ASSENTOS E TAMPAS, CAIXAS DE DESCARGA (RESERVATÓRIOS DE AUTOCLISMO) E ARTIGOS SEMELHANTES PARA USOS SANITÁRIOS OU HIGIÊNICOS, DE PLÁSTICOS | |||

| 3923 | ARTIGOS DE TRANSPORTE OU DE EMBALAGENS, DE PLÁSTICOS; ROLHAS, TAMPAS, CÁPSULAS E OUTROS DISPOSITIVOS PARA FECHAR RECIPIENTES, DE PLÁSTICOS | |||

| 3924 | SERVIÇOS DE MESA E OUTROS ARTIGOS DE USO DOMÉSTICOS, DE HIGIENE OU DE TOUCADOR, DE PLÁSTICOS | |||

| 3925 | ARTEFATOS PARA APETRECHAMENTO DE CONSTRUÇÕES, DE PLÁSTICOS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 3926 | OUTRAS OBRAS DE PLÁSTICOS E OBRAS DE OUTRAS MATÉRIAS DAS POSIÇÕES 3901 A 3914 | |||

| 4007.00 | FIOS E CORDAS, DE BORRACHA VULCANIZADA | |||

| 4008 | CHAPAS; FOLHAS, TIRAS, VARETAS E PERFIS DE BORRACHA VULCANIZADA NÃO ENDURECIDA | |||

| 4009 | TUBOS DE BORRACHA VULCANIZADA NÃO ENDURECIDA, MESMO PROVIDOS DOS RESPECTIVOS ACESSÓRIOS (POR EXEMPLO: JUNTAS, COTOVELOS, FLANGES, UNIÕES) | |||

| 4010 | CORREIAS TRANSPORTADORAS OU DE TRANSMISSÃO, DE BORRACHA VULCANIZADA | |||

| 4011 | PNEUMÁTICOS NOVOS DE BORRACHA | |||

| 4012 | PNEUMÁTICOS RECAUCHUTADOS OU USADOS DE BORRACHA; PROTETORES, BANDAS DE RODAGEM AMOVÍVEIS PARA PNEUMÁTICOS E "FLAPS", DE BORRACHA | |||

| 4013 | CÂMARAS DE AR DE BORRACHA | |||

| 4014 | ARTIGOS DE HIGIENE OU DE FARMÁCIA (INCLUÍDOS AS CHUPETAS), DE BORRACHA VULCANIZADA NÃO ENDURECIDA, MESMO COM PARTES DE BORRACHA ENDURECIDA | |||

| 4015 | VESTUÁRIO E SEUS ACESSÓRIOS (INCLUÍDOS AS LUVAS) DE BORRACHA VULCANIZADA NÃO ENDURECIDA, PARA QUAISQUER USOS | |||

| 4016 | OUTRAS OBRAS DE BORRACHA VULCANIZADA NÃO ENDURECIDA | |||

| 4201.00 | ARTIGOS DE SELEIRO OU DE CORREEIRO, PARA QUAISQUER ANIMAIS (INCLUÍDOS AS TRELAS, JOELHEIRAS, FOCINHEIRAS, MANTAS DE SELA, ALFORJES, AGASASALHOS PARA CÃES E ARTIGOS SEMELHANTES), DE QUAISQUER MATÉRIAS | |||

| 4202 | MALAS E MALETAS, INCLUÍDAS DE TOUCADOR (FRASQUEIRAS) E AS MALETAS E PASTAS PARA DOCUMENTOS E DE ESTUDANTE, OS ESTOJOS PARA ÓCULOS, BINÓCULOS, MÁQUINAS FOTOGRÁFICAS E DE FILMAR, INSTRUMENTOS MUSICAIS, ARMAS, E ARTEFATOS SEMELHANTES; SACOS DE VIAGEM, BOLSAS DE TOUCADOR, MOCHILAS, BOLSAS, SACOLAS (SACOS PARA COMPRAS), CARTEIRAS PARA DINHEIRO, CARTEIRAS PARA PASSES, CIGARREIRAS, TABAQUEIRAS, ESTOJOS PARA FERRAMENTAS, BOLSAS E SACOS PARA ARTIGOS DE ESPORTE, ESTOJOS PARA FRASCOS OU JÓIAS, CAIXAS PARA PÓ-DE- ARROZ, ESTOJOS PARA OURIVESARIA; E ARTEFATOS SEMELHANTES, DE COURO NATURAL OU RECONSTITUÍDO, DE FOLHAS DE PLÁSTICO, DE MATÉRIAS TÊXTEIS, DE FIBRA VULCANIZADA OU DE CARTÃO, OU RECOBERTOS, NO TODO OU NA MAIOR PARTE, DESSAS MESMAS MATÉRIAS | |||

| 4203 | VESTUÁRIO E SEUS ACESSÓRIOS, DE COURO NATURAL OU E CONSTITUÍDO | |||

| 4204 | ARTIGOS DE COURO NATURAL OU RECONSTITUÍDO PARA USOS TÉCNICOS | |||

| 4205 | OUTRAS OBRAS DE COURO NATURAL OU RECONSTITUÍDO | |||

| 4206 | OBRAS DE TRIPA, DE "BAUDRUCHES", DE BEXIGA OU DE TENDÕES | |||

| 4303 | VESTUÁRIO, SEUS ACESSÓRIOS E OUTROS ARTEFATOS DE PELETERIA (PELE COM PÊLO) | |||

| 4304.00 | PELETERIA (PELES COM PÊLO) ARTIFICIAL E SUAS OBRAS | |||

| 4414.00 | MOLDURAS DE MADEIRA PARA QUADROS, FOTOGRAFIAS, ESPELHOS OU OBJETOS SEMELHANTES | |||

| 4415 | CAIXOTES, CAIXAS, ENGRADADOS, BARRICAS E EMBALAGENS SEMELHANTES DE MADEIRA; CARRETÉIS PARA CABOS, DE MADEIRA; PALETES SIMPLES, PALETES CAIXAS E OUTROS ESTRADOS PARA CARGA, DE MADEIRA | |||

| 4416 | BARRIS, CUBAS, BALSAS, DORNAS, SELHAS E OUTRAS OBRAS DE TANOEIRO, E RESPECTIVAS PARTES, INCLUÍDAS AS ADUELAS | |||

| 4417 | FERRAMENTAS, ARMAÇÕES E CABOS, DE FERRAMENTAS, DE ESCOVAS E DE VASSOURAS, DE MADEIRA; FORMAS ALARGADEIRAS E ESTICADORES PARA CALÇADOS, DE MADEIRA | |||

| 4418 | OBRAS DE MARCENARIA OU DE CARPINTARIA PARA CONSTRUÇÕES, INCLUÍDOS OS PAINÉIS CELULARES, OS PAINÉIS PARA SOALHOS E AS FASQUIAS PARA TELHADOS ("SHINGLES" E "SHAKES") DE MADEIRA | |||

| 4419.00 | ARTEFATOS DE MADEIRA PARA MESA OU COZINHA | |||

| 4420 | MADEIRA MARCHETADA E MADEIRA INCRUSTADA; ESTOJOS E GUARDA JÓIAS, PARA JOALHERIA E OURIVESARIA E OBRAS SEMELHANTES, DE MADEIRA; ESTATUETAS E OUTROS OBJETOS DE ORNAMENTAÇÃO, DE MADEIRA; ARTIGOS DE MOBILIÁRIO, DE MADEIRA, QUE NÃO SE INCLUAM NO CAPÍTULO 94 | |||

| 4421 | OUTRAS OBRAS DE MADEIRA | |||

| 4509 | OBRAS DE CORTIÇA NATURAL | |||

| 4504 | CORTIÇA AGLOMERADA (COM OU SEM AGLUTINANTE) E SUAS OBRAS | |||

| 4601 | TRANÇAS E ARTIGOS SEMELHANTES, DE MATÉRIAS PARA ENTRANÇAR, MESMO REUNIDOS EM TIRAS; MATÉRIAS PARA ENTRANÇAR; TRANÇAS E ARTIGOS SEMELHANTES DE MATÉRIAS PARA ENTRANÇAR, TECIDOS OU PARALELIZADOS, EM FORMAS PLANAS, MESMO ACABADOS (POR EXEMPLO: ESTEIRAS, CAPACHOS E DIVISÓRIAS) | |||

| 4602 | OBRAS DE CESTARIA OBTIDAS DIRETAMENTE NA SUA FORMA A PARTIR DE MATÉRIAS PARA ENTRANÇAR OU FABRICADAS COM OS ARTIGOS DA POSIÇÃO 4601; OBRAS DE BUCHA (LUFA) | |||

| 4801 | PAPEL DE JORNAL, EM ROLOS OU EM FOLHAS | |||

| 4802 | PAPEL E CARTÃO, NÃO REVESTIDOS DOS TIPOS UTILIZADOS PARA ESCRITA, IMPRESSÃO OU OUTROS FINS GRÁFICOS E PAPEL E CARTÃO PARA FABRICAR CARTÕES OU TIRAS PERFUMADAS EM ROLOS OU EM FOLHAS, COM EXCLUSÃO DO PAPEL DAS POSIÇÕES 4801 E 4803; PAPEL E CARTÃO FEITOS À MÃO (FOLHA A FOLHA) | |||

| 4803 | PAPEL DOS TIPOS UTILIZADOS PARA FABRICAÇÃO DE PAPÉIS HIGIÊNICOS E DE TOUCADOR, TOALHAS, GUARDANAPOS E DE OUTROS ARTIGOS SEMELHANTES PARA USOS DOMÉSTICOS OU SANITÁRIOS, PASTA ("QUATE") DE CELULOSE E MANTAS DE FIBRAS DE CELULOSE, MESMO ENCRESPADOS, PLISSADOS, GOFRADOS, ESTAMPADOS, PERFURADOS, COLORIDOS À SUPERFÍCIE, DECORADOS À SUPERFÍCIE OU IMPRESSOS, EM ROLOS DE LARGURA SUPERIOR A 36 CM OU EM FOLHAS DE FORMA QUADRADA OU RETANGULAR EM QUE PELO MENOS UM LADO SEJA SUPERIOR A 36 CM, QUANDO NÃO DOBRADO | |||

| 4804 | PAPEL E CARTÃO KRAFT, NÃO REVESTIDOS, EM ROLOS OU EM FOLHAS, EXCETO OS DAS POSIÇÕES 4802 E 4803 | |||

| 4805 | OUTROS PAPÉIS E CARTÕES, NÃO REVESTIDOS, EM ROLOS OU EM FOLHAS | |||

| 4806 | PAPEL-PERGAMINHO E CARTÃO-PERGAMINHO (SULFURIZADOS), PAPEL IMPERMEÁVEL A GORDURAS, PAPEL VEGETAL, PAPEL CRISTAL E OUTROS PAPÉIS CALANDRADOS TRANSPARENTES OU TRANSLÚCIDOS, EM ROLOS OU EM FOLHAS | |||

| 4807 | PAPEL E CARTÃO OBTIDOS POR COLAGEM DE FOLHAS SOBREPOSTAS, NÃO REVESTIDOS NA SUPERFÍCIE NEM IMPREGNADOS; MESMO REFORÇADOS INTERIORMENTE, EM ROLOS OU EM FOLHAS | |||

| 4808 | PAPEL E CARTÃO ONDULADOS (CANELADOS), (MESMO RECOBERTOS COM FOLHAS PLANAS, POR COLAGEM), ENCRESPADOS, PLISSADOS, GOFRADOS, ESTAMPADOS OU PERFURADOS EM ROLOS OU FOLHAS, EXCETO OS DAS POSIÇÕES 4803 E 4818 | |||

| 4809 | PAPEL-CARBONO (PAPEL QUÍMICO), PAPEL AUTOCOPIATIVO E OUTROS PAPÉIS PARA CÓPIA OU DUPLICAÇÃO (INCLUÍDOS OS PAPÉIS REVESTIDOS OU IMPREGNADOS, PARA CHAPAS OFF SET), MESMO IMPRESSOS, EM ROLOS DE LARGURA SUPERIOR A 36 CM OU EM FOLHAS DE FORMA QUADRADA OU RETANGULAR EM QUE PELO MENOS UM LADO SEJA SUPERIOR A 36 CM, QUANDO NÃO DOBRADO | |||

| 4810 | PAPEL E CARTÃO REVESTIDOS DE CAULIM OU DE OUTRAS SUBSTÂNCIAS INORGÂNICAS NUMA OU NAS DUAS FACES, COM OU SEM AGLUTINANTES, SEM QUALQUER OUTRO REVESTIMENTO, MESMO COLORIDOS À SUPERFÍCIE, DECORADOS À SUPERFÍCIE OU IMPRESSOS, EM ROLOS OU EM FOLHAS | |||

| 4811 | PAPEL CARTÃO, PASTA ("QUATE") DE CELULOSE E MANTAS DE FIBRAS DE CELULOSE, REVESTIDOS, IMPREGNADOS, RECOBERTOS, COLORIDOS À SUPERFÍCIE, DECORADOS À SUPERFÍCIE OU IMPRESSOS, EM ROLOS OU EM FOLHAS, EXCETO OS PRODUTOS DAS POSIÇÕES 4803, 4809, 4810 OU 4818 | |||

| 4812 | BLOCOS E CHAPAS, FILTRANTES DE PASTA DE PAPEL | |||

| 4813 | PAPEL PARA CIGARROS, MESMO CORTADO NAS DIMENSÕES PRÓPRIAS, EM CADERNOS (LIVROS) OU EM TUBOS | |||

| 4814 | PAPEL DE PAREDE E REVESTIMENTOS DE PAREDE SEMELHANTES; PAPEL PARA VITRAIS | |||

| 4815.00 | REVESTIMENTOS PARA PAVIMENTOS COM SUPORTE DE PAPEL OU DE CARTÃO, MESMO RECORTADOS | |||

| 4816 | PAPEL-CARBONO (PAPEL QUÍMICO), PAPEL AUTOCOPIATIVO E OUTROS PAPÉIS PARA CÓPIA OU DUPLICAÇÃO (EXCETO OS DA POSIÇÃO 4809), ESTÊNCEIS COMPLETOS E CHAPAS OFFSET, DE PAPEL, MESMO ACONDICIONADAS EM CAIXAS | |||

| 4817 | ENVELOPES, AEROGRAMAS, BILHETES-POSTAIS NÃO ILUSTRADOS, CARTÕES E PAPEL PARA CORRESPONDÊNCIA, DE PAPEL OU CARTÃO; CAIXAS, SACOS E SEMELHANTES DE PAPEL OU CARTÃO, CONTENDO UM SORTIDO DE ARTIGOS PARA CORRESPONDÊNCIA | |||

| 4818 | PAPEL HIGIÊNICO, LENÇOS (INCLUÍDOS OS DE MAQUILAGEM), TO ALHAS DE MÃO, TOALHAS E GUARDANAPOS, DE MESA, FRALDAS PARA BEBÊS, ABSORVENTES (PENSOS) E TAMPÕES HIGIÊNICOS, LENÇOS E ARTIGOS SEMELHANTES, PARA USOS DOMÉSTICOS, DE TOUCADOR, HIGIÊNICOS OU HOSPITALARES, VESTUÁRIOS E SEUS ACESSÓRIOS, DE PASTA DE PAPEL, PASTA ("QUATE") DE CELULOSE OU DE MANTAS DE FIBRAS DE CELULOSE | |||

| 4819 | CAIXAS, SACOS, BOLSAS, CARTUCHOS E OUTRAS EMBALAGENS DE PAPEL, CARTÃO PASTA ("QUATE") DE CELULOSE OU DE MANTAS DE FIBRAS DE CELULOSE; CARTONAGENS PARA ESCRITÓRIOS, LOJAS E ESTABELECIMENTOS SEMELHANTES | |||

| 4820 | LIVROS DE REGISTRO E DE CONTABILIDADE, BLOCOS DE NOTAS, DE ENCOMENDAS, DE RECIBOS, DE APONTAMENTOS, DE PAPEL PARA CARTAS, AGENDAS E ARTIGOS SEMELHANTES, CADERNOS, PASTAS, CLASSIFICADORES, CAPAS PARA ENCADERNAÇÃO (DE FOLHAS SOLTAS OU OUTRAS), CAPAS DE PROCESSOS E OUTROS ARTIGOS ESCOLARES, DE ESCRITÓRIO OU DE PAPELARIA, INCLUÍDOS OS FORMULÁRIOS EM BLOCOS TIPO "MANIFOLD", MESMO COM FOLHAS INTERCALADAS DE PAPEL CARBONO (PAPEL QUÍMICO), DE PAPEL OU CARTÃO; ÁLBUNS PARA AMOSTRAS OU PARA COLEÇÕES E CAPAS PARA LIVROS, DE PAPEL OU CARTÃO | |||

| 4821 | ETIQUETAS DE QUALQUER ESPÉCIE, DE PAPEL OU CARTÃO, IMPRESSAS OU NÃO | |||

| 4822 | CARRETÉIS, BOBINAS, CANELAS E SUPORTES SEMELHANTES DA PASTA DE PAPEL, PAPEL OU CARTÃO, MESMO PERFURADOS O ENDURECIDOS | |||

| 4823 | OUTROS PAPÉIS, CARTÕES, PASTA ("QUATE") DE CELULOSE E MANTAS DE FIBRAS DE CELULOSE, CORTADOS EM FORMA PRÓPRIA; OUTRAS OBRAS DE PASTAS DE PAPEL, PAPEL, CARTÃO, PASTA ("QUATE") DE CELULOSE OU DE MANTAS DE FIBRAS DE CELULOSE | |||

| 4901 | LIVROS, BROCHURAS E IMPRESSOS SEMELHANTES, MESMO EM FOLHAS SOLTAS | |||

| 4902 | JORNAIS E PUBLICAÇÕES PERIÓDICAS, IMPRESSOS, MESMO ILUSTRADOS OU CONTENDO PUBLICIDADE | |||

| 4903.00 | ÁLBUNS OU LIVROS DE ILUSTRAÇÕES E ÁLBUNS PARA DESENHAR OU COLORIR, PARA CRIANÇAS | |||

| 4904.00 | MÚSICA MANUSCRITA OU IMPRESSA, ILUSTRADA OU NÃO, MESMO ENCADERNADA | |||

| 4905 | OBRAS CARTOGRÁFICAS DE QUALQUER ESPÉCIE, INCLUÍDOS AS CARTAS MURAIS, AS PLANTAS TOPOGRÁFICAS E OS GLOBOS, IMPRESSOS | |||

| 4906 | PLANOS, PLANTAS E DESENHOS, DE ARQUITETURA, DE ENGENHARIA E OUTROS PLANOS E DESENHOS INDUSTRIAIS, COMERCIAIS, TOPOGRÁFICOS OU SEMELHANTES; ORIGINAIS, FEITOS A MÃO; TEXTOS MANUSCRITOS; REPRODUÇÕES FOTOGRÁFICAS EM PAPEL SENSIBILIZADO E CÓPIAS A PAPEL-CARBONO (PAPEL QUÍMICO) DOS PLANOS, PLANTAS, DESENHOS OU TEXTOS ACIMA REFERIDOS | |||

| 4907.00 | SELOS POSTAIS, FISCAIS E SEMELHANTES, NÃO OBLIQUERADOS, TENDO OU DESTINANDO-SE A TER CURSO LEGAL NO PAÍS DE DESTINO; PAPEL SELADO; PAPEL MOEDA; CHEQUES; CERTIFICADOS DE AÇÕES OU DE OBRIGAÇÕES E TÍTULOS SEMELHANTES | |||

| 4908 | DECALCOMANIAS DE QUALQUER ESPÉCIE | |||

| 4909.00 | CARTÕES-POSTAIS, IMPRESSOS OU ILUSTRADOS; CARTÕES IMPRESSOS COM VOTOS OU MENSAGENS PESSOAIS, MESMO ILUSTRADOS, COM OU SEM ENVELOPES, GUARNIÇÕES OU APLICAÇÕES | |||

| 4910.00 | CALENDÁRIOS DE QUALQUER ESPÉCIE, IMPRESSOS, INCLUÍDOS OS BLOCOS-CALENDÁRIOS PARA DESFOLHAR | |||

| 4911 | OUTROS IMPRESSOS, INCLUÍDAS AS ESTAMPAS, GRAVURAS E FOTOGRAFIAS | |||

| 5006.00 | FIOS DE SEDA OU DE DESPERDÍCIOS DE SEDA, ACONDICIONADOS PARA VENDA A RETALHO, PÊLO DE MESSINA (CRINA DE FLORENÇA) | |||

| 5007 | TECIDOS DE SEDA OU DE DESPERDÍCIOS DE SEDA | |||

| 5109 | FIOS DE LÃ OU DE PÊLOS FINOS, ACONDICIONADOS PARA VENDA A RETALHO | |||

| 5111 | TECIDOS DE LÃ CARDADA OU DE PÊLOS FINOS CARDADOS | |||

| 5112 | TECIDOS DE LÃ PENTEADA OU DE PÊLOS FINOS PENTEADOS | |||

| 5113.00 | TECIDOS DE PÊLOS GROSSEIROS OU DE CRINA | |||

| 5204 | INHAS PARA COSTURAR, DE ALGODÃO, MESMO ACONDICIONADAS PARA VENDA A RETALHO | |||

| 5207 | FIOS DE ALGODÃO (EXCETO LINHAS PARA COSTURAR) ACONDICIONADOS PARA VENDA A RETALHO | |||

| 5208 | TECIDOS DE ALGODÃO CONTENDO PELO MENOS 85% EM PESO, DE ALGODÃO, COM PESO NÃO SUPERIOR A 200 g/m2 | |||

| 5209 | TECIDOS DE ALGODÃO CONTENDO PELO MENOS 85%; EM PESO, DE ALGODÃO, COM PESO SUPERIOR A 200 g/m2 | |||

| 5210 | TECIDOS DE ALGODÃO CONTENDO MENOS DE 85% EM PESO, DE ALGODÃO, COMBINADOS, PRINCIPAL OU UNICAMENTE, COM FIBRAS SINTÉTICAS OU ARTIFICIAIS, COM PESO NÃO SUPERIOR A 200 g/m2 | |||

| 5211 | TECIDOS DE ALGODÃO CONTENDO MENOS DE 85% EM PESO DE ALGODÃO, COMBINADOS PRINCIPAL OU UNICAMENTE, COM FIBRAS SINTÉTICAS OU ARTIFICIAIS, COM PESO SUPERIOR A 200g/m2 | |||

| 5212 | OUTROS TECIDOS DE ALGODÃO | |||

| 5309 | TECIDOS DE LINHO | |||

| 5310 | TECIDOS DE JUTA OU DE OUTRAS FIBRAS TÊXTEIS LIBERIANAS DA POSIÇÃO 5303 | |||

| 5311.00 | TECIDOS DE OUTRAS FIBRAS TÊXTEIS VEGETAIS; TECIDOS DE FIOS DE PAPEL | |||

| 5401 | LINHAS PARA COSTURAR, DE FILAMENTOS SINTÉTICOS OU ARTIFICI AIS, MESMO ACONDICIONADOS PARA VENDA A RETALHO | |||

| 5406 | FIOS DE FILAMENTOS SINTÉTICOS OU ARTIFICIAIS (EXCETO LINHAS PARA COSTURAR), ACONDICIONADOS PARA VENDA A RETALHO | |||

| 5408 | TECIDOS DE FIOS DE FILAMENTOS SINTÉTICOS, INCLUÍDOS OS TECIDOS OBTIDOS A PARTIR DOS PRODUTOS DA POSIÇÃO 5404 | |||

| 5409 | TECIDOS DE FIOS DE FILAMENTOS ARTIFICIAIS, INCLUÍDOS OS TECIDOS OBTIDOS A PARTIR DOS PRODUTOS DA POSIÇÃO 5405 | |||

| 5501 | CABOS DE FILAMENTOS SINTÉTICOS | |||

| 5502.00 | CABOS DE FILAMENTOS ARTIFICIAIS | |||

| 5508 | LINHAS PARA COSTURAR, DE FIBRAS SINTÉTICAS OU ARTIFICIAIS DESCONTÍNUAS, MESMO ACONDICIONADAS PARA VENDA A RETALHO | |||

| 5511 | FIOS DE FIBRAS SINTÉTICAS OU ARTIFICIAIS, DESCONTÍNUAS (EXCETO LINHAS PARA COSTURAR), ACONDICIONADAS PARA VENDA A RETALHO | |||

| 5512 | TECIDOS DE FIBRAS SINTÉTICAS DESCONTÍNUAS, CONTENDO PELO MENOS 85%, EM PESO, DESTAS FIBRAS | |||

| 5513 | TECIDOS DE FIBRAS SINTÉTICAS DESCONTÍNUAS, CONTENDO MENOS DE 85%, EM PESO, DESTAS FIBRAS, COMBINADOS, PRINCIPAL OU UNICAMENTE, COM ALGODÃO, DE PESO NÃO SUPERIOR A 170 g/m2 | |||

| 5514 | TECIDOS DE FIBRAS SINTÉTICAS DESCONTÍNUAS CONTENDO MENOS DE 85%, EM PESO DESTAS FIBRAS, COMBINADOS, PRINCIPAL OU UNICAMENTE, COM ALGODÃO, DE PESO SUPERIOR A 170 g/m2 | |||

| 5515 | OUTROS TECIDOS DE FIBRAS SINTÉTICAS DESCONTÍNUAS | |||

| 5516 | TECIDOS DE FIBRAS ARTIFICIAIS DESCONTÍNUAS | |||

| 5601 | PASTAS ("QUATES") DE MATÉRIAS TÊXTEIS E ARTIGOS DESTAS PASTAS; FIBRAS TÊXTEIS DE COMPRIMENTO NÃO SUPERIOR A 5 mm (TONTISSES), E BOLOTAS (BORBOTOS) DE MATÉRIAS TÊXTEIS | |||

| 5602 | FELTRO, MESMO IMPREGNADOS, REVESTIDOS, RECOBERTOS OU ESTRATIFICADOS | |||

| 5603.00 | FALSOS TECIDOS, MESMO IMPREGNADOS, REVESTIDOS, RECOBERTOS OU ESTRATIFICADOS | |||

| 5604 | FIOS DE CORDAS, DE BORRACHA, RECOBERTOS DE TÊXTEIS; FIOS TÊXTEIS, LÂMINAS E FORMAS SEMELHANTES DAS POSIÇÕES 5404 OU 5405, IMPREGNADOS, REVESTIDOS, RECOBERTOS OU EM EMBAINHADOS DE BORRACHA OU DE PLÁSTICO | |||

| 5605 | FIOS METÁLICOS E FIOS METALIZADOS, MESMO REVESTIDOS POR ENROLAMENTO, CONSTITUÍDOS POR FIOS TÊXTEIS, LÂMINAS OU FORMAS SEMELHANTES DAS POSIÇÕES 5404 OU 5405, COMBINADOS COM METAL SOB A FORMA DE FIOS, DE LÂMINAS OU DE PÓS, OU RECOBERTOS DE METAL | |||

| 5606.00 | FIOS REVESTIDOS POR ENROLAMENTOS, LÂMINAS E FORMAS SEMELHANTES DAS POSIÇÕES 5404 OU 5405, REVESTIDAS POR ENROLAMENTO, EXCETO OS DA POSIÇÃO 5605 E OS FIOS DE CRINA REVESTIDOS POR ENROLAMENTOS; FIOS DE FROCO ("CHENILLE"); FIOS DENOMINADOS "DE CADEIA" ("CHAINETTE") | |||

| 5607 | CORDÉIS, CORDAS E CABOS, ENTRELAÇADOS OU NÃO, MESMO IMPREGNADOS, REVESTIDOS, RECOBERTOS OU EMBAINHADOS, DE BORRACHA OU DE PLÁSTICOS | |||

| 5608 | REDES DE MALHAS COM NÓS, EM MANTAS (PANOS) OU EM PEÇAS OBTIDAS A PARTIR DE CORDÉIS, CORDAS OU CABOS; REDES CONFECCIONADAS PARA A PESCA E OUTRAS REDES CONFECCIONADAS DE MATÉRIAS TÊXTEIS | |||

| 5609 | ARTIGOS DE FIOS, LÂMINAS OU FORMAS SEMELHANTES DAS POSIÇÕES 5404 OU 5405, CORDÉIS, CORDAS OU CABOS, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 5701 | TAPETES DE MATÉRIAS TÊXTEIS, DE PONTOS NODADOS OU ENROLADOS, MESMO CONFECCIONADOS | |||

| 5702 | TAPETES E OUTROS REVESTIMENTOS PARA PAVIMENTO, DE MATÉRIAS TÊXTEIS, OBTIDOS POR TECELAGEM, NÃO TUFADOS NEM FLOCADOS, MESMO CONFECCIONADOS, INCLUÍDOS OS TAPETES DENOMINADOS "KILIM", "SHUMACKS", OU "SOUMAK", "KARAMANIE" E TAPETES SEMELHANTES, TECIDOS À MÃO | |||

| 5703 | TAPETES E OUTROS REVESTIMENTOS PARA PAVIMENTOS, DE MATÉRIAS TÊXTEIS, TUFADOS, MESMO CONFECCIONADOS | |||

| 5704 | TAPETES E OUTROS REVESTIMENTOS PARA PAVIMENTOS, DE FELTRO, EXCETO OS TUFADOS E OS FLOCADOS, MESMO CONFECCIONADOS | |||

| 5705.00 | OUTROS TAPETES E REVESTIMENTOS PARA PAVIMENTOS, DE MATÉRIAS TÊXTEIS, MESMO CONFECCIONADOS | |||

| 5801 | VELUDOS E PELÚCIAS TECIDOS E TECIDOS DE FROCO ("CHENILLE"), EXCETO OS ARTEFATOS DA POSIÇÃO 5806 | |||

| 5802 | TECIDOS ATOALHADOS (TECIDOS TURCOS), EXCETO OS ARTEFATOS DA POSIÇÃO 5806; TECIDOS TUFADOS, EXCETO OS ARTEFATOS DA POSIÇÃO 5703 | |||

| 5803 | TECIDOS EM PONTO DE GAZE, EXCETO OS ARTEFATOS DA POSIÇÃO 5806 | |||

| 5804 | TULES, FILÓ E TECIDOS DE MALHAS COM NÓS; RENDAS EM PEÇAS, EM TIRAS OU EM MOTIVOS PARA APLICAR | |||

| 5805 | TAPEÇARIAS TECIDAS À MÃO (GÊNEROS GOBELINO, FLANDRES, "AUBUSSON", "BEAUVAIS" E SEMELHANTES) E TAPEÇARIAS FEITAS À AGULHA (POR EXEMPLO: EM "PETIT POINT", PONTO CRUZ), MESMO CONFECCIONADAS | |||

| 5806 | FITAS, EXCETO OS ARTEFATOS DA POSIÇÃO 5807; FITAS SEM TRAMA, DE FIOS OU FIBRAS PARALELIZADOS E COLADOS ("BOLDUCS") | |||

| 5807 | ETIQUETAS, EMBLEMAS E ARTEFATOS SEMELHANTES, DE MATÉRIAS TÊXTEIS, EM PEÇAS, EM FITAS OU RECORTADOS EM FORMA PRÓPRIA, NÃO BORDADOS | |||

| 5808 | ENTRANÇADOS EM PEÇAS; ARTIGOS DE PASSAMANARIA E ARTIGOS ORNAMENTAIS ANÁLOGOS, EM PEÇAS, NÃO BORDADOS, EXCETO OS DE MA MALHA; BORLAS, POMPONS E ARTEFATOS SEMELHANTES | |||

| 5809.00 | TECIDOS DE FIOS DE METAL OU DE FIOS TÊXTEIS METALIZADOS DA POSIÇÃO 5605, DOS TIPOS UTILIZADOS EM VESTUÁRIO, PARA GUARNIÇÃO DE INTERIORES OU USOS SEMELHANTES, NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTRAS POSIÇÕES | |||

| 5810 | BORDADOS EM PEÇAS, EM TIRAS OU EM MOTIVOS PARA APLICAR | |||

| 5811.00 | ARTEFATOS TÊXTEIS EM PEÇAS, CONSTITUÍDOS POR UMA OU VÁRIAS CAMADAS DE MATÉRIAS TÊXTEIS ASSOCIADAS A UMA MATÉRIA DE ENCHIMENTO (ESTOFAMENTO), ACOLCHOADOS POR QUALQUER PROCESSO, EXCETO OS BORDADOS DA POSIÇÃO 5810 | |||

| 5901 | TECIDOS REVESTIDOS DE COLA OU DE MATÉRIAS AMILÁCEAS, DOS TIPOS UTILIZADOS NA ENCADERNAÇÃO, CARTONAGEM OU USOS SEMELHANTES; TELAS PARA DECALQUE E TELAS TRANSPARENTES PARA DESENHO; TELAS PREPARADAS PARA PINTURA; ENTRETELAS E TECIDOS RÍGIDOS SEMELHANTES, DOS TIPOS UTILIZADOS EM CHAPÉUS E ARTEFATOS DE USO SEMELHANTE | |||

| 5902 | TELAS PARA PNEUMÁTICOS, FABRICADAS COM FIOS DE ALTA TENACIDADE, DE NAILON OU DE OUTRAS POLIAMIDAS, DE POLIÉSTERES OU DE RAIOM DE VISCOSE | |||

| 5903 | TECIDOS IMPREGNADOS, REVESTIDOS, RECOBERTOS OU ESTRATIFICADOS, COM PLÁSTICO, EXCETO OS DA POSIÇÃO 5902 | |||

| 5904 | LINÓLEOS, MESMO RECORTADOS, REVESTIMENTOS PARA PAVIMENTOS CONSTITUÍDOS POR UM INDUTO OU RECOBRIMENTO APLICADO SOBRE SUPORTE TÊXTIL, MESMO RECORTADOS | |||

| 5905 | REVESTIMENTOS PARA PAREDES, DE MATÉRIAS TÊXTEIS | |||

| 5906 | TECIDOS COM BORRACHA, EXCETO OS DA POSIÇÃO 5902 | |||

| 5907 | OUTROS TECIDOS IMPREGNADOS, REVESTIDOS OU RECOBERTOS; TELAS PINTADAS PARA CENÁRIOS TEATRAIS, PARA FUNDOS DE ESTÚDIO OU PARA USOS SEMELHANTES | |||

| 5908 | MECHAS DE MATÉRIAS TÊXTEIS, TECIDAS, ENTRANÇADAS OU TRICOTADAS PARA CANDEEIROS, FOGAREIROS, ISQUEIROS, VELAS E SEMELHANTES; CAMISAS DE INCANDESCÊNCIA E TECIDOS TUBULARES TRICOTADOS PARA A SUA FABRICAÇÃO, MESMO IMPREGNADOS | |||

| 5909.00 | MANGUEIRAS E TUBOS SEMELHANTES, DE MATÉRIAS TÊXTEIS, MESMO COM REFORÇO OU ACESSÓRIOS DE OUTRAS MATÉRIAS | |||

| 5910.00 | CORREIAS TRANSPORTADORAS OU DE TRANSMISSÃO, DE MATÉRIAS TÊXTEIS, MESMO REFORÇADAS COM METAL OU OUTRAS MATÉRIAS | |||

| 5911 | PRODUTOS E ARTEFATOS, DE MATÉRIAS TÊXTEIS, PARA USOS TÉCNICOS, INDICADOS NA NOTA 7 DO PRESENTE CAPÍTULO | |||

| 6001 | VELUDOS E PELÚCIAS (INCLUÍDOS OS TECIDOS DENOMINADOS DE "FELPA LONGA" OU "PÊLO COMPRIDO") E TECIDOS ATOALHADOS (TECIDOS DE ANÉIS), DE MALHA | |||

| 6002 | OUTROS TECIDOS DE MALHA | |||

| 6101 | SOBRETUDOS, JAPONAS, GABÕES, CAPAS, ANORAQUES, CASACOS (BLUSÕES) E SEMELHANTES, DE MALHA, DE USO MASCULINO, EXCETO OS ARTEFATOS DA POSIÇÃO 6103 | |||

| 6102 | MANTOS (CASACOS COMPRIDOS), CAPAS; ANORAQUES, CASACOS (BLUSÕES) E SEMELHANTES, DE MALHA, DE USO FEMININO, EXCETO OS ARTEFATOS DA POSIÇÃO 6104 | |||

| 6103 | TERNOS (FATOS), CONJUNTOS, PALETÓS (CASACOS), CALÇAS, JARDINEIRAS, BERMUDAS E "SHORTS" (CALÇÕES), EXCETO DE BANHO, DE MALHA, DE USO MASCULINO | |||

| 6104 | "TAILLEURS" (FATOS DE SAIA-CASACO), CONJUNTOS, "BLAZERS" (CASACOS), VESTIDOS, SAIAS, SAIAS-CALÇAS, CALÇAS, JARDINEIRAS, BERMUDAS E "SHORTS" (CALÇÕES), EXCETO DE BANHO, DE MALHA, DE USO FEMININO | |||

| 6105 | CAMISA DE MALHA, DE USO MASCULINO | |||

| 6106 | CAMISAS (CAMISEIROS), BLUSAS, BLUSAS "CHEMISIERS" BLUSAS-CAMISEIROS) DE MALHA, DE USO FEMININO | |||

| 6107 | CUECAS, CEROULAS, CAMISOLÕES (CAMISAS DE NOITE), PIJAMAS; ROUPÕES DE BANHO, ROBES E SEMELHANTES, DE MALHA, DE USO MASCULINO | |||

| 6108 | COMBINAÇÕES, ANÁGUA (SAIOTES), CALCINHAS, CAMISOLAS (CAMISAS DE NOITE), PIJAMAS; "DESHABILLÉS", ROUPÕES DE BANHO, PENHOARES (ROBES DE QUARTO) E SEMELHANTES, DE MALHA, DE USO FEMININO | |||

| 6109 | CAMISETAS ("T-SHIRTS") E CAMISETAS INTERIORES (CAMISOLAS INTERIORES) DE MALHA | |||

| 6110 | CAMISOLAS, PULÔVERES, CARDIGÃS, COLETES E ARTIGOS SEMELHANTES, DE MALHA | |||

| 6111 | VESTUÁRIO E SEUS ACESSÓRIOS, DE MALHA, PARA BEBÊS | |||

| 6112 | ABRIGOS (FATOS DE TREINO) PARA ESPORTE, MACACÕES (FATOS-MACACOS) E CONJUNTOS DE ESQUI, MAIÔS, BIQUINIS, "SHORTS" (CALÇÕES) E SUNGAS ("SLIPS"), DE BANHO, DE MALHA | |||

| 6113.00 | VESTUÁRIO CONFECCIONADO COM TECIDOS DE MALHA DAS POSIÇÕES 5903, 5906 OU 5907 | |||

| 6114 | OUTRO VESTUÁRIO DE MALHA | |||

| 6115 | MEIAS-CALÇAS, MEIAS DE QUALQUER ESPÉCIE E ARTEFATOS SEMELHANTES, INCLUÍDAS AS MEIAS PARA VARIZES, DE MALHA | |||

| 6116 | LUVAS E SEMELHANTES, DE MALHA | |||

| 6117 | OUTROS ACESSÓRIOS DE VESTUÁRIO, CONFECCIONADOS, DE MALHA; PARTES DE VESTUÁRIO OU DE SEUS ACESSÓRIOS, DE MALHA | |||

| 6201 | SOBRETUDOS, JAPONAS, GABÕES, CAPAS, ANORAQUES, CASACOS (BLUSÕES), E SEMELHANTES, DE USO MASCULINO, EXCETO OS ARTEFATOS DA POSIÇÃO 6203 | |||

| 6202 | MANTOS (CASACOS COMPRIDOS), CAPAS, ANORAQUES, CASACOS (BLUSÕES) E SEMELHANTES, DE USO FEMININO, EXCETO OS ARTEFATOS DA POSIÇÃO 6204 | |||

| 6203 | TERNOS (FATOS), CONJUNTOS, PALETÓS (CASACOS), CALÇAS, JARDINEIRAS, BERMUDAS E "SHORTS" (CALÇÕES), EXCETO DE BANHO, DE USO MASCULINO | |||

| 6204 | "TAILLEURS" (FATOS DE SAIA CASACO), CONJUNTOS, "BLAZERS" (CASACOS), VESTIDOS, SAIAS, SAIAS-CALÇAS; CALÇAS, JARDINEIRAS, BERMUDAS E "SHORTS" (CALÇÕES), EXCETO DE BANHO, DE USO FEMININO | |||

| 6205 | CAMISAS DE USO MASCULINO | |||

| 6206 | CAMISAS (CAMISEIROS), BLUSAS (BLUSAS-CAMISEIROS), DE USO FEMININO | |||

| 6207 | CAMISETAS INTERIORES (CAMISOLAS INTERIORES), CUECAS, CEROULAS, CAMISOLÕES (CAMISAS DE NOITE), PIJAMAS, ROUPÕES DE BANHO, ROBES E SEMELHANTES, DE USO MASCULINO | |||

| 6208 | CORPETES (CAMISOLAS INTERIORES), COMBINAÇÕES, ANÁGUAS (SAIOTES), CALCINHAS, CAMISOLAS (CAMISAS DE NOITE), PIJAMAS, "DESHABILLÉS", ROUPÕES DE BANHO, PENHOARES (ROBES DE QUARTO) E ARTEFATOS SEMELHANTES, DE USO FEMININO | |||

| 6209 | VESTUÁRIO E SEUS ACESSÓRIOS, PARA BEBÊS | |||

| 6210 | VESTUÁRIO CONFECCIONADO COM MATÉRIAS DAS POSIÇÕES 5602, 5603, 5903, 5906 OU 5907 | |||

| 6211 | ABRIGOS (FATOS DE TREINO) PARA ESPORTE, MACACÕES (FATOS-MACACOS) E CONJUNTOS DE ESQUI, MAIÔS, BIQUINIS, "SHORTS" (CALÇÕES) E SUNGAS ("SLIPS"), DE BANHO; OUTRO VESTUÁRIO | |||

| 6212 | SUTIÃS, CINTAS, ESPARTILHOS, SUSPENSÓRIOS, LIGAS E ARTEFATOS SEMELHANTES, E SUAS PARTES, MESMO DE MALHA | |||

| 6213 | LENÇOS DE ASSOAR E DE BOLSO | |||

| 6214 | XALES, ECHARPES, LENÇOS DE PESCOÇO, CACHENÊS, CACHECÓIS, MANTILHAS, VÉUS E ARTEFATOS SEMELHANTES | |||

| 6215 | GRAVATAS; GRAVATAS-BORBOLETAS (LAÇOS) E PLASTRONS | |||

| 6216.00 | LUVAS E SEMELHANTES | |||

| 6217 | OUTROS ACESSÓRIOS CONFECCIONADOS, DE VESTUÁRIO; PARTES DE VESTUÁRIO OU DOS SEUS ACESSÓRIOS, EXCETO AS DA POSIÇÃO 6212 | |||

| 6301 | COBERTORES E MANTAS | |||

| 6302 | ROUPAS DE CAMA, DE MESA, DE TOUCADOR OU DE COZINHA | |||

| 6303 | CORTINADOS, CORTINAS E ESTORES; SANEFAS E REPOSTEIROS | |||

| 6304 | OUTROS ARTEFATOS PARA GUARNIÇÃO DE INTERIORES, EXCETO OS DA POSIÇÃO 9404 | |||

| 6305 | SACOS DE QUAISQUER DIMENSÕES, PARA EMBALAGEM | |||

| 6306 | ENCERADOS, TOLDOS; TENDAS; VELAS PARA EMBARCAÇÕES, PARA PRANCHAS À VELA OU PARA CARROS À VELA; ARTIGOS PARA ACAMPAMENTO | |||

| 6307 | OUTROS ARTEFATOS CONFECCIONADOS, INCLUÍDOS OS MOLDES PARA VESTUÁRIO | |||

| 6308.00 | SORTIDOS CONSTITUÍDOS DE CORTES DE TECIDO E FIOS, MESMO COM ACESSÓRIOS, PARA CONFECÇÃO DE TAPETES, TAPEÇARIA, TOALHAS DE MESA OU GUARDANAPOS, BORDADOS, OU DE ARTEFATOS TÊXTEIS SEMELHANTES, EM EMBALAGENS PARA VENDA A RETALHO | |||

| 6309.00 | ARTEFATOS DE MATÉRIAS TÊXTEIS, CALÇADOS, CHAPÉUS E ARTEFATOS DE USO SEMELHANTE, USADOS | |||

| 6310 | TRAPOS, CORDÉIS, CORDAS E CABOS DE MATÉRIAS TÊXTEIS, EM FORMA DE DESPERDÍCIOS OU DE ARTEFATOS INUTILIZADOS | |||

| 64 | TODOS | CALÇADOS, POLAINAS E ARTEFATOS SEMELHANTES, E SUAS PARTES | ||

| 65 | TODOS | CHAPÉUS E ARTEFATOS DE USO SEMELHANTE, E SUAS PARTES | ||

| 66 | TODOS | GUARDA-CHUVAS, SOMBRINHAS, GUARDA-SÓIS, BENGALAS, BENGALAS-ASSENTOS, CHICOTES, REBENQUES (PINGALINS) E SUAS PARTES | ||

| 67 | TODAS | PENAS E PENUGEM PREPARADAS, E SUAS OBRAS; FLORES ARTIFICIAIS; OBRAS DE CABELO | ||

| 68 | TODAS | OBRAS DE PEDRA, GESSO, CIMENTO, AMIANTO, MICA OU DE MATÉRIAS SEMELHANTES - ver nota abaixo. | ||

| 6802.2 | AS OUTRAS PEDRAS DE CANTARIA OU DE CONSTRUÇÃO E SUAS OBRAS, SIMPLESMENTE TALHADAS OU SERRADAS, DE SUPERFÍCIE PLANA OU LISA - ver nota abaixo. | |||

| 6802.9 | TODAS | OUTRAS - ver nota abaixo. | ||

| NOTA (POSIÇÕES 6802.2 E 6802.9): Excluídas a partir de 16.10.1992 - Conv. ICMS 98, de 25.09.1992, aprovado pelo Dec. 6.734, de 08.10.1992, publ. no D.O.E. de 09.10.1992, pág. 3 e retificado no D.O.U. de 16.10.1992, seção I, pág. 14578. | ||||

| 69 | TODOS | PRODUTOS CERÂMICOS | ||

| 70 | TODOS | VIDROS E SUAS OBRAS | ||

| 7113 | ARTEFATOS DE JOALHERIA E SUAS PARTES, DE METAIS PRECIOSOS OU DE METAIS FOLHEADOS OU CHAPEADOS DE METAIS PRECIOSOS | |||

| 7114 | ARTEFATOS DE OURIVESARIA E SUAS PARTES, DE METAIS PRECIOSOS OU DE METAIS FOLHEADOS OU CHAPEADOS DE METAIS PRECIOSOS | |||

| 7115 | OUTRAS OBRAS DE METAIS PRECIOSOS OU DE METAIS FOLHEADOS OU CHAPEADOS DE METAIS PRECIOSOS | |||

| 7116 | OBRAS DE PÉROLAS NATURAIS OU CULTIVADAS, DE PEDRAS PRECIOSAS OU SEMIPRECIOSAS, DE PEDRAS SINTÉTICAS OU RECONSTITUÍDAS | |||

| 7117 | BIJUTERIAS | |||

| 7118 | MOEDAS | |||

| 7217 | FIOS DE FERRO OU AÇOS NÃO LIGADOS | |||

| 73 | OBRAS DE FERRO FUNDIDO, OU AÇO | |||

| 7411 | TUBOS DE COBRE | |||

| 7412 | ACESSÓRIOS PARA TUBOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE COBRE | |||

| 7413.00 | CORDAS, CABOS, TRANÇAS (ENTRANÇADOS) E SEMELHANTES, DE COBRE, NÃO ISOLADOS PARA USOS ELÉTRICOS | |||

| 7414 | TELAS METÁLICAS (INCLUÍDAS AS TELAS CONTÍNUAS OU SEM FIM), GRADES E REDES, DE FIOS DE COBRE; CHAPAS E TIRAS, DISTENDIDAS, DE COBRE | |||

| 7415 | PONTAS, PREGOS, PERCEVEJOS, ESCÁPULAS E ARTEFATOS SEMELHANTES, DE COBRE, OU DE FERRO OU AÇO COM CABEÇA DE COBRE; PARAFUSOS, PINOS OU PERNOS, ROSCADOS, PORCAS, GANCHOS ROSCADOS, REBITES, CHAVETAS, CAVILHAS, CONTRAPINOS OU TROÇOS, ARRUELAS OU ANILHAS (INCLUÍDAS AS DE PRESSÃO) E ARTEFATOS SEMELHANTES, DE COBRE | |||

| 7416.00 | MOLAS DE COBRE | |||

| 7417.00 | APARELHOS NÃO ELÉTRICOS, PARA COZINHAR OU AQUECER, DOS TIPOS UTILIZADOS PARA USO DOMÉSTICO, E SUAS PARTES, DE COBRE | |||

| 7418 | ARTEFATOS DE USO DOMÉSTICO, DE HIGIENE OU DE TOUCADOR, E SUAS PARTES, DE COBRE; ESPONJAS, ESFREGÕES, LUVAS E ARTEFATOS SEMELHANTES, PARA LIMPEZA, POLIMENTO OU USOS SEMELHANTES, DE COBRE | |||

| 7419 | OUTRAS OBRAS DE COBRE | |||

| 7507 | TUBOS E SEUS ACESSÓRIOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE NÍQUEL | |||

| 7508.00 | OUTRAS OBRAS DE NÍQUEL | |||

| 7605 | FIOS DE ALUMÍNIO | |||

| 7608 | TUBOS DE ALUMÍNIO | |||

| 7609.00 | ACESSÓRIOS PARA TUBOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE ALUMÍNIO | |||

| 7610 | CONSTRUÇÕES E SUAS PARTES (POR EXEMPLO: PONTES E ELEMENTOS DE PONTES; TORRES, PILONOS OU PÓRTICOS, PILARES, COLUNAS, ARMAÇÕES, ESTRUTURAS PARA TELHADOS, PORTAS E JANELAS, E SEUS CAIXILHOS, ALIZARES E SOLEIRAS, BALAUSTRADAS), DE ALUMÍNIO, EXCETO CONSTRUÇÕES, PRÉ-FABRICADAS DA POSIÇÃO 9406; CHAPAS, BARRAS, PERFIS, TUBOS E SEMELHANTES, DE ALUMÍNIO, PRÓPRIOS PARA CONSTRUÇÕES | |||

| 7611.00 | RESERVATÓRIOS, TONÉIS, CUBAS E RECIPIENTES SEMELHANTES PARA QUAISQUER MATÉRIAS (EXCETO GASES COMPRIMIDOS OU LIQUEFEITOS), DE ALUMÍNIO, DE CAPACIDADE SUPERIOR A 300 LITROS, SEM DISPOSITIVOS MECÂNICOS OU TÉRMICOS, MESMO COM REVESTIMENTO INFERIOR OU CALORÍFUGO | |||

| 7612 | RESERVATÓRIOS, BARRIS, TAMBORES, LATAS, CAIXAS E RECIPIENTES SEMELHANTES (INCLUÍDOS OS RECIPIENTES TUBULARES, RÍGIDOS OU FLEXÍVEIS) PARA QUAISQUER MATÉRIAS (EXCETO GASES COMPRIMIDOS OU LIQUEFEITOS), DE ALUMÍNIO, DE CAPACIDADE NÃO SUPERIOR A 300 LITROS, SEM DISPOSITIVOS MECÂNICOS OU TÉRMICOS, MESMO COM REVESTIMENTO INFERIOR OU CALORÍFUGO | |||

| 7613.00 | RECIPIENTES PARA GASES COMPRIMIDOS OU LIQUEFEITOS DE ALUMÍNIO | |||

| 7614 | CORDAS, CABOS, TRANÇAS (ENTRANÇADOS) E SEMELHANTES, DE ALUMÍNIO NÃO ISOLADOS PARA USOS ELÉTRICOS | |||

| 7615 | ARTEFATOS DE USO DOMÉSTICO DE HIGIENE OU DE TOUCADOR, E SUAS PARTES, DE ALUMÍNIO; ESPONJAS, ESFREGÕES, LUVAS E ARTEFATOS SEMELHANTES, PARA LIMPEZA, POLIMENTOS E USOS SEMELHANTES, DE ALUMÍNIO | |||

| 7616 | OUTRAS OBRAS DE ALUMÍNIO | |||

| 7805 | TUBOS E SEUS ACESSÓRIOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE CHUMBO | |||

| 7806 | OUTRAS OBRAS DE CHUMBO | |||

| 7906 | TUBOS E SEUS ACESSÓRIOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE ZINCO | |||

| 7907 | OUTRAS OBRAS DE ZINCO | |||

| 8006.00 | TUBOS E SEUS ACESSÓRIOS (POR EXEMPLO: UNIÕES, COTOVELOS, LUVAS OU MANGAS), DE ESTANHO | |||

| 8007.00 | OUTRAS OBRAS DE ESTANHO | |||

| 82 | FERRAMENTAS, ARTEFATOS DE CUTELARIA E TALHERES, E SUAS PARTES, DE METAIS COMUNS | |||

| 83 | OBRAS DIVERSAS DE METAIS COMUNS | |||

| 84 | TODOS | REATORES NUCLEARES, CALDEIRAS, MÁQUINAS, APARELHOS E INSTRUMENTOS MECÂNICOS, E SUAS PARTES | ||

| 85 | TODOS | MÁQUINAS, APARELHOS E MATERIAIS ELÉTRICOS E SUAS PARTES; APARELHOS DE GRAVAÇÃO OU DE REPRODUÇÃO DE SOM, APARELHOS DE GRAVAÇÃO OU DE REPRODUÇÃO DE IMAGENS E DE SOM EM TELEVISÃO, E SUAS PARTES E ACESSÓRIOS | ||

| 86 | TODOS | VEÍCULOS E MATERIAL PARA VIAS FÉRREAS OU SEMELHANTES, E SUAS PARTES; APARELHOS MECÂNICOS (INCLUÍDOS OU ELETROMECÂNICOS) DE SINALIZAÇÃO PARA VIAS DE COMUNICAÇÃO | ||

| 87 | TODOS | VEÍCULOS AUTOMÓVEIS, TRATORES, CICLOS E OUTROS VEÍCULOS TERRESTRES, SUAS PARTES E ACESSÓRIOS | ||

| 88 | TODOS | AERONAVES E OUTROS APARELHOS AÉREOS OU ESPACIAIS, E SUAS PARTES | ||

| 89 | TODOS | EMBARCAÇÕES E ESTRUTURAS FLUTUANTES | ||

| 90 | TODOS | INSTRUMENTOS E APARELHOS DE ÓPTICA, FOTOGRAFIA OU CINEMATOGRAFIA, MEDIDA, CONTROLE OU DE PRECISÃO; INSTRUMENTOS E APARELHOS MÉDICO-CIRÚRGICOS, SUAS PARTES E ACESSÓRIOS | ||

| 91 | TODOS | RELÓGIOS E APARELHOS SEMELHANTES, E SUAS PARTES | ||

| 92 | TODOS | INSTRUMENTOS MUSICAIS, SUAS PARTES E ACESSÓRIOS | ||

| 93 | TODOS | ARMAS E MUNIÇÕES, SUAS PARTES E ACESSÓRIOS | ||

| 94 | TODOS | MÓVEIS; MOBILIÁRIO MÉDICO-CIRÚRGICO; COLCHÕES, ALMOFADAS E SEMELHANTES; APARELHOS DE ILUMINAÇÃO NÃO ESPECIFICADOS NEM COMPREENDIDOS EM OUTROS CAPÍTULOS; ANÚNCIOS, CARTAZES OU TABULETAS E PLACAS INDICADORAS LUMINOSOS, E ARTIGOS SEMELHANTES; CONSTRUÇÕES PRÉ-FABRICADAS | ||

| 95 | TODOS | BRINQUEDOS; JOGOS, ARTIGOS PARA DIVERTIMENTO OU PARA ESPORTE; SUAS PARTES E ACESSÓRIOS | ||

| 96 | TODOS | OBRAS DIVERSAS | ||

| 97 | TODOS | OBJETOS DE ARTE, DE COLEÇÃO E ANTIGÜIDADES | ||

ANEXO XXI - ANEXO AO REGULAMENTO 021 (VERSÃO ATUAL) TABELA DE CÁLCULO PARA O ICMS/TRANSPORTE

NOTAS:

1. APLICA-SE O COEFICIENTE SOBRE 15% DO VALOR DA UFERMS EM VIGOR.

2. A FÓRMULA DE CÁLCULO ENCONTRA-SE NO MANUAL DE FISCALIZAÇÃO DE MERCADORIA SEM TRÂNSITO.

| CÓDIGO | TARIFA | DISTÂNCIA EM KM | AGRICULT. | PECUÁRIA | EXTRATIVA | REFRI- GER | OUTRAS | |

| TON | VIAGEM | M3 | MST | TON | TON | |||

| (1) | (2) | (3) | (4) | (5) | (6) | (7) | (8) | (9) |

| 19303 | 001 | 0001-0050 | 6,3066 | 134,3442 | 6,3066 | 2,3031 | 2,9989 |

6,3066 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19315 | 005 | 0051-0100 | 6,6776 | 143,9402 | 6,6776 | 2,7829 | 5,9976 |

6,6776 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19321 | 010 | 0101-0150 | 7,0486 | 158,3342 | 7,0486 | 3,2627 | 8,9964 |

7,0486 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19339 | 015 | 0151-0200 | 7,4195 | 167,9302 | 7,4195 | 5,7577 | 11,9951 |

7,4195 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19340 | 020 | 0201-0250 | 9,2744 | 182,3242 | 9,2744 | 6,2375 | 14,9939 |

9,2744 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19352 | 025 | 0251-0300 | 11,1293 | 191,9202 | 11,1293 | 6,7173 | 17,9926 |

11,1293 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19364 | 030 | 0301-0350 | 12,9842 | 206,3142 | 12,9842 | 7,1971 | 20,9914 |

12,9842 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19376 | 035 | 0351-0400 | 14,8290 | 215,9102 | 14,8290 | 7,6769 | 23,9901 |

14,8290 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19388 | 040 | 0401-0450 | 16,6939 | 230,3042 | 16,6939 | 8,1567 | 26,9889 |

16,6939 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19399 | 045 | 0451-0500 | 18,5488 | 239,9003 | 18,5488 | 8,6365 | 29,9876 |

18,5488 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19406 | 050 | 0501-0550 | 20,4037 | 263,8903 | 20,4037 | 9,1163 | 32,9864 |

20,4037 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19418 | 055 | 0551-0600 | 22,2585 | 287,8803 | 22,2585 | 9,5961 | 35,9851 |

22,2585 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19793 | 060 | 0601-0650 | 24,1134 | 311,8703 | 24,1134 | 0,0751 | 38,9839 |

24,1134 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19800 | 065 | 0651-0700 | 25,9683 | 335,8603 | 25,9683 | 10,5559 | 41,9826 |

25,9683 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19812 | 070 | 0701-0750 | 27,8232 | 359,8504 | 27,8232 | 11,0355 | 44,9814 |

27,8232 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19760 | 075 | 0751-0800 | 29,3841 | 383,8404 | *29,6780 | 11,5153 | 47,9801 |

29,3841 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19776 | 080 | 0801-0850 | 31,5329 | 407,8304 | 31,5329 | 11,9951 | 50,9789 |

31,5329 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19783 | 085 | 0851-0900 | 33,3878 | 431,8204 | 33,3878 | 12,4749 | 53,9776 |

33,3878 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19421 | 090 | 0901-0950 | 35,2427 | 455,8104 | 35,2427 | 12,9547 | 56,9764 |

35,2427 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19432 | 095 | 0951-1000 | 37,0975 | 479,8004 | 37,0975 | 13,4345 | 59,9751 |

37,0975 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19444 | 100 | 1001-1100 | 38,9524 | 527,7805 | 38,9524 | 13,9143 | 65,9726 |

38,9524 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19456 | 110 | 1101-1200 | 40,8073 | 575,7605 | 40,8073 | 14,3941 | 71,9701 |

40,8073 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19468 | 120 | 1201-1300 | 42,6622 | 623,7406 | 42,6622 | 14,8739 | 77,9676 |

42,6622 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19470 | 130 | 1301-1400 | 44,5170 | 671,7206 | 44,5170 | 15,3537 | 83,9651 |

44,5170 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19481 | 140 | 1401-1500 | 46,3719 | 719,7007 | 46,3719 | 15,8335 | 89,9627 |

46,3719 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19498 | 150 | 1501-1600 | 48,2268 | 767,6807 | 48,2268 | 16,3133 | 95,9602 |

48,2268 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19500 | 160 | 1601-1700 | 50,0817 | 815,6607 | 50,0817 | 16,7931 | 101,9577 |

50,0817 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19512 | 170 | 1701-1800 | 51,9365 | 863,6408 | 51,9365 | 17,2729 | 107,9552 |

51,9365 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19524 | 180 | 1801-1900 | 53,7914 | 911,6208 | 53,7914 | 17,7527 | 113,9257 |

53,7914 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19535 | 190 | 1901-2000 | 55,6463 | 959,6009 | 55,6463 | 18,2325 | 119,9502 |

55,6463 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19547 | 200 | 2001-2200 | 57,5012 | 1.055,5609 | 57,5012 | 18,7123 | 131,9452 |

57,5012 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19553 | 220 | 2201-2400 | 59,3560 | 1.151,5210 | 59,3560 | 19,1921 | 143,9402 |

59,3560 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19560 | 240 | 2401-2600 | 61,2109 | 1.247,4811 | 61,2109 | 19,6719 | 155,9353 |

61,2109 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19572 | 260 | 2601-2800 | 63,0658 | 1.343,4412 | 63,0658 | 20,1517 | 167,9303 |

63,0658 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19584 | 280 | 2801-3000 | 64,9207 | 1.439,4013 | 64,9207 | 20,6315 | 179,9253 |

64,9207 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19596 | 300 | 3001-3200 | 66,7755 | 1.535,3613 | 66,7755 | 21,1113 | 191,9203 |

66,7755 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19603 | 320 | 3201-3400 | 68,6304 | 1.631,3214 | 68,6304 | 21,5911 | 203,9153 |

68,6304 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19615 | 340 | 3401-3600 | 70,4853 | 1.727,2815 | 70,4853 | 22,0709 | 215,9104 |

70,4853 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19627 | 360 | 3601-3800 | 72,3402 | 1.823,2416 | 72,3402 | 22,5507 | 227,9054 |

72,3402 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19654 | 380 | 3801-4000 | 74,1950 | 1.919,2017 | 74,1950 | 23,0305 | 239,9004 |

74,1950 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19666 | 400 | 4001-4200 | 76,0499 | 2.015,1617 | 76,0499 | 23,5103 | 251,8954 |

76,0499 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19678 | 420 | 4201-4400 | 77,9048 | 2.111,1218 | 77,9048 | 23,9901 | 263,8904 |

77,9048 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19680 | 440 | 4401-4600 | 79,7597 | 2.207,0819 | 79,7597 | 24,4699 | 275,8855 |

79,7597 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19691 | 460 | 4601-4800 | 81,6145 | 2.303,0420 | 81,6145 | 24,9497 | 287,8805 |

81,6145 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

| 19709 | 480 | 4801-5000 | 83,4694 | 2.399,0021 | 83,4694 | 25,4295 | 299,8755 |

83,4694 (Redação dada pelo Decreto Nº 15795 DE 26/10/2021). |

* Índice alterado de 39,6780 para 29,6780, pelo Decreto nº 11.575, de 05.04.2004. Eficácia desde 01.04.2004

(Redação do anexo dada pelo Decreto Nº 13542 DE 21/12/2012):

ANEXO XXIII - DOS PROCEDIMENTOS E DAS OBRIGAÇÕES ACESSÓRIAS RELATIVOS ÀS OPERAÇÕES INTERESTADUAIS COM BENS E COM MERCADORIAS IMPORTADOS DO EXTERIOR E SUJEITOS À ALÍQUOTA DE 4% DO ICMS (Convênio ICMS nº 38, de 22 de maio de 2013) (Redação dada pelo Decreto Nº 13670 DE 02/07/2013).

Art. 1º. Na tributação pelo Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) das operações interestaduais com bens e mercadorias de que trata o inciso VII do art. 41 da Lei nº 1.810, de 22 de dezembro de 1997, e a Resolução do Senado Federal nº 13, de 25 de abril de 2012, aplica-se o disposto neste Anexo.

Art. 2º. A alíquota do ICMS de 4% (quatro por cento) prevista no inciso VII da Lei nº 1.810, de 1997, e na Resolução do Senado Federal nº 13, de 2012, aplica-se às operações interestaduais com bens e com mercadorias importados do exterior que, após o desembaraço aduaneiro:

I - não tenham sido submetidos a processo de industrialização;

II - ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou em bens com Conteúdo de Importação superior a 40% (quarenta por cento).

Art. 3º. A alíquota do ICMS de 4% (quatro por cento) de que trata o art. 2º não se aplica às operações interestaduais com:

I - bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exterior (CAMEX), a que se refere o Subanexo I a este Anexo;

II - bens e mercadorias comprovadamente produzidos em conformidade com os processos produtivos básicos de que tratam:

a) o Decreto-Lei nº 288, de 28 de fevereiro de 1967, referente à Zona Franca de Manaus, com as alterações de que tratam as Leis Federais nº 8.387, de 30 de dezembro de 1991, e nº 10.176, de 11 de janeiro de 2001;

b) a Lei Federal nº 8.248, de 23 de outubro de 1991, que dispõe sobre a capacitação e competitividade do setor de informática e automação, com as alterações de que trata a Lei Federal nº 10.176, de 11 de janeiro de 2001;

c) a Lei Federal nº 11.484, de 31 de maio de 2007, que dispõe sobre incentivos às indústrias de equipamentos para TV Digital e de componentes eletrônicos semicondutores e sobre a proteção à propriedade intelectual das topografias de circuitos integrados;

III - gás natural importado do exterior.

Art. 4º. Conteúdo de Importação é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou do bem submetido a processo de industrialização.

§ 1º O Conteúdo de Importação deve ser recalculado sempre que, após sua última aferição, a mercadoria ou o bem objeto de operação interestadual tenha sido submetido a novo processo de industrialização.

§ 2º Considera-se:

(Redação do inciso dada pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013):

I - valor da parcela importada do exterior, quando os bens ou mercadorias forem:

a) importados diretamente pelo industrializador, o valor aduaneiro, assim entendido como a soma do valor “free on board” (FOB) do bem ou da mercadoria importada e os valores do frete e do seguro internacional;

b) adquiridos no mercado nacional:

1. não submetidos à industrialização no território nacional, o valor do bem ou da mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados (IPI);

2. submetidos à industrialização no território nacional, com Conteúdo de Importação superior a quarenta por cento, o valor do bem ou da mercadoria informado no documento fiscal emitido pelo remetente, excluídos os valores do ICMS e do Imposto sobre Produtos Industrializados (IPI), observando-se o disposto no § 3º deste artigo;

II - valor total da operação de saída interestadual, o valor do bem ou da mercadoria, na operação própria do remetente, excluídos os valores do ICMS e do IPI. (Redação do inciso dada pelo Decreto Nº 13670 DE 02/07/2013).

(Parágrafo acrescentado pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013):

§ 3º Exclusivamente para fins do cálculo de que trata este artigo, o adquirente, no mercado nacional, de bem ou de mercadoria com Conteúdo de Importação, deve considerar:

I - como nacional, quando o Conteúdo de Importação for de até quarenta por cento;

II - como cinquenta por cento nacional e cinquenta por cento importada, quando o Conteúdo de Importação for superior a quarenta por cento e inferior ou igual a setenta por cento;

III - como importada, quando o Conteúdo de Importação for superior a setenta por cento.

§ 4º O valor dos bens e das mercadorias referidos no art. 3º deste Anexo não deve ser considerado no cálculo do valor da parcela importada. (Parágrafo acrescentado pelo Decreto Nº 13670 DE 02/07/2013).

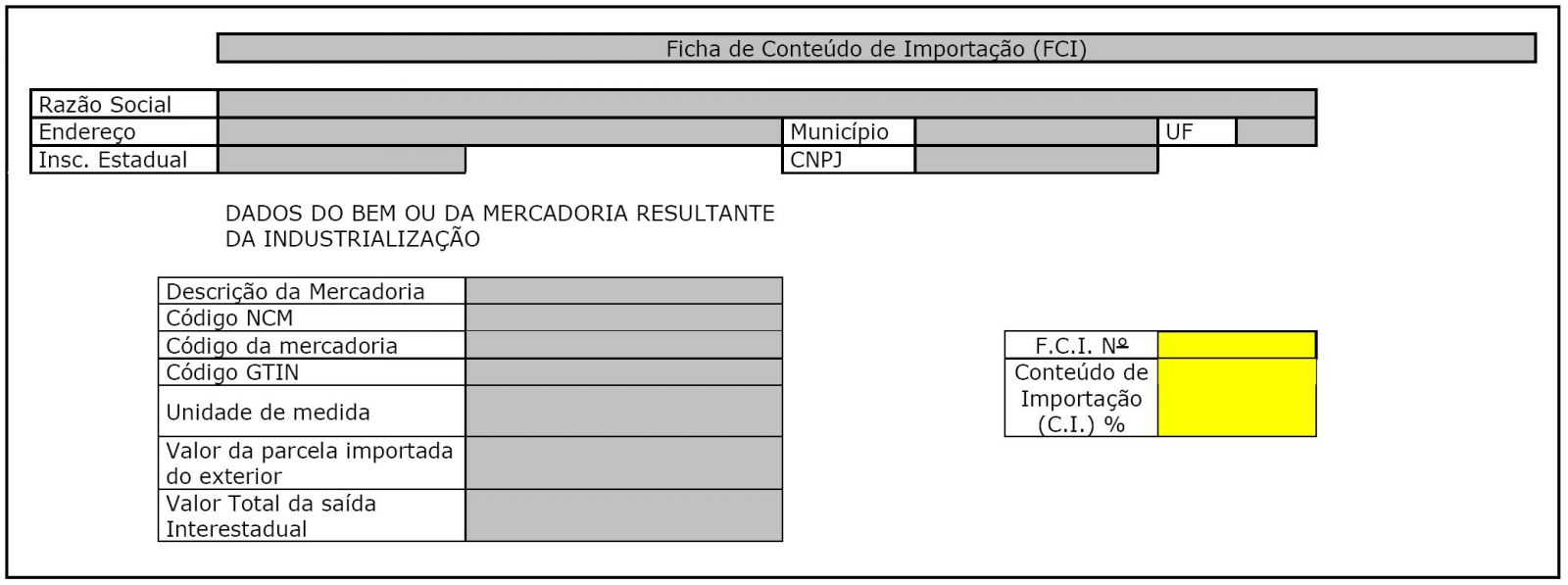

Art. 5º. No caso de operações com bens ou com mercadorias importados, que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deve preencher a Ficha de Conteúdo de Importação (FCI), conforme modelo constante do Subanexo II a este Anexo, na qual deve constar:

I - a descrição da mercadoria ou do bem resultante do processo de industrialização;

II - o código de classificação na Nomenclatura Comum do MERCOSUL (NCM/SH);

III - o código do bem ou da mercadoria;

IV - o código GTIN (Numeração Global de Item Comercial), quando o bem ou a mercadoria o possuir;

VI - o valor da parcela importada do exterior;

VII - o valor total da saída interestadual;

VIII - o conteúdo de importação calculado nos termos do art. 4º deste Anexo.

§ 1º Com base nas informações a que se referem os incisos I a VIII do caput, a FCI deve ser preenchida e entregue, nos termos do art. 6º deste Anexo:

I - de forma individualizada por bem ou por mercadoria produzidos;

II - utilizando-se o valor unitário, que será calculado pela média aritmética ponderada, praticado no penúltimo período de apuração. (Redação do inciso dada pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013).

§ 2º A FCI deve ser apresentada mensalmente, sendo dispensada nova apresentação nos períodos subsequentes enquanto não houver alteração do percentual do conteúdo de importação que implique modificação da alíquota interestadual. (Redação do parágrafo dada pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013).

§ 3º Na hipótese de não ter ocorrido saída interestadual no penúltimo período de apuração indicado no inciso II do § 1º deste artigo, o valor referido no inciso VII do caput deve ser informado com base nas saídas internas, excluindo-se os valores do ICMS e do IPI. (Redação do parágrafo dada pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013).

§ 4º Na hipótese de não ter ocorrido operação de importação ou de saída interna no penúltimo período de apuração indicado no inciso II do § 1º deste artigo, para informação dos valores referidos, respectivamente, nos incisos VI ou VII do caput, deve ser considerado o último período anterior em que tenha ocorrido a operação. (Parágrafo acrescentado pelo Decreto Nº 13670 DE 02/07/2013, efeitos a partir de 01/08/2013).

§ 5º No preenchimento da FCI deve ser observado ainda o disposto em Ato COTEPE/ICMS. (Parágrafo acrescentado pelo Decreto Nº 13670 DE 02/07/2013).

(Parágrafo acrescentado pelo Decreto Nº 14043 DE 16/09/2014, efeitos a partir de 01/11/2014):

§ 6º Na hipótese de produto novo, para fins de cálculo do conteúdo de importação, serão considerados:

I - valor da parcela importada, o referido no inciso VI do caput deste artigo, apurado conforme inciso I do § 2º do art. 4º deste Anexo;

II - valor total da saída interestadual, o referido no inciso VII do caput deste artigo, informado com base no preço de venda, excluindo-se os valores do ICMS e do IPI.

Art. 6º. O contribuinte sujeito ao preenchimento da FCI deve prestar a informação à Secretaria de Estado de Fazenda da unidade da Federação do seu domicílio, por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil).

§ 1º O arquivo digital, de que trata este artigo, deve ser enviado via internet para o ambiente virtual indicado em ato do Secretário de Estado de Fazenda.

§ 2º Uma vez recepcionado o arquivo digital pela administração tributária, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deve ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou com a mercadoria descrito na respectiva declaração.

§ 3º A informação prestada pelo contribuinte será disponibilizada para as unidades federadas envolvidas na operação.

§ 4º A recepção do arquivo digital da FCI não implicará reconhecimento da veracidade e da legitimidade das informações prestadas, ficando sujeitas à homologação posterior pela administração tributária.

(Redação do artigo dada pelo Decreto Nº 13738 DE 30/08/2013):

Art. 7º Nas operações interestaduais com bens ou com mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente, deve ser informado em campo próprio da Nota Fiscal Eletrônica (NFe) o número da Ficha de Conteúdo de Importação (FCI).