Publicado no DOE - RJ em 22 nov 2000

Aprova o Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (RICMS/RJ).

| LIVRO XV - DA OPERAÇÃO COM PRODUTO AGROPECUÁRIO | Art. 1° ao 51 |

| TÍTULO I - DA OPERAÇÃO RELATIVA A GADO PARA ABATE, CARNE VERDE E OUTROS PRODUTOS RESULTANTES DA MATANÇA | Art. 1° ao 20 |

| CAPÍTULO I - DA OPERAÇÃO RELATIVA A GADO BOVINO, BUFALINO, OVINO E CAPRINO | Art. 1° ao 16 |

| CAPÍTULO II - DA OPERAÇÃO RELATIVA A GADO SUÍNO | Art. 17 ao 20 |

| TÍTULO II - DA OPERAÇÃO RELATIVA A EQÜINO DE RAÇA | Art. 21 ao 25 |

| TÍTULO III - DA OPERAÇÃO RELATIVA A LEITE | Art. 26 ao 30 |

| TÍTULO IV - DA OPERAÇÃO RELATIVA A CAFÉ | Art. 31 ao 38-B |

| TÍTULO V - DA OPERAÇÃO RELATIVA À FRUTA FRESCA | Art. 39 ao 42 |

| TÍTULO VI - DA OPERAÇÃO RELATIVA À CANA-DE-AÇÚCAR E SEUS DERIVADOS | Art. 43 e 44 |

| TÍTULO VII - DA NOTA FISCAL DE PRODUTOR E DA DISPENSA DE ESCRITURAÇÃO | Art. 45 ao 51 |

| CAPÍTULO I - DA NOTA FISCAL DE PRODUTOR | Art. 45 ao 50 |

| SEÇÃO I - DAS CARACTERÍSTICAS | Art. 45 ao 49 |

| SEÇÃO II - DAS SÉRIES E SUBSÉRIES | Art. 50 |

| CAPÍTULO II - DA DISPENSA DE ESCRITURAÇÃO | Art. 51 |

| ANEXO I - GUIA DE CONTROLE FISCAL - GCF | ANEXO I |

| ANEXO II - BOLETIM DE RECEBIMENTO DE LEITE | ANEXO II |

| ANEXO III - NOTA FISCAL DE PRODUTOR, MODELO 4 | ANEXO III |

LIVRO XV - DA OPERAÇÃO COM PRODUTO AGROPECUÁRIO

TÍTULO I - DA OPERAÇÃO RELATIVA A GADO PARA ABATE, CARNE VERDE E OUTROS PRODUTOS RESULTANTES DA MATANÇA

CAPÍTULO I - DA OPERAÇÃO RELATIVA A GADO BOVINO, BUFALINO, OVINO E CAPRINO

Art. 1º Fica diferido o pagamento do imposto nas sucessivas saídas de gado bovino, bufalino, ovino e caprino, em pé, em operações internas.

Art. 2º Considera-se encerrada a fase de diferimento de que trata o artigo anterior, sendo exigido o imposto quando o gado for:

I - remetido para outra unidade da Federação ou para o exterior;

II - remetido para pessoa não contribuinte do imposto;

III - remetido para contribuinte enquadrado no regime de estimativa;

IV - abatido.

V - remetido para contribuinte optante pelo Simples Nacional. (Inciso acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

Art. 3º Nas hipóteses dos incisos I a III, do artigo anterior o imposto será recolhido pelo remetente antes de efetuada a remessa.

Parágrafo único. A cada documento de remessa corresponderá um documento de arrecadação específico. (Redação do parágrafo dada pelo Decreto Nº 49073 DE 30/04/2024).

Art. 4º Na hipótese do inciso IV, do artigo 2º, o imposto será recolhido pelo abatedor, englobadamente com o devido pela saída subseqüente do produto, comestível ou não, resultante da matança, observado o disposto no artigo 7º.

Parágrafo único. Para efeito deste artigo, abatedor é o proprietário do gado ou a pessoa em nome de quem foi efetuado o abate.

Art. 5º A remessa e o respectivo retorno do gado para matadouro, público ou particular, será acompanhada de documento fiscal, sem destaque do imposto, emitida pelo abatedor, ainda que o matadouro, constituindo estabelecimento distinto, seja de propriedade daquele.

Art. 6º Ao promover a saída da mercadoria, o abatedor emitirá documento fiscal na forma prevista no Título VII deste Livro, inclusive com destaque do valor do imposto devido, apurado na forma do artigo 8º. (Redação do artigo dada pelo Decreto Nº 44584 DE 29/01/2014).

Art. 7º O imposto devido pelas sucessivas saídas de produto não comestível resultante da matança de gado fica diferido para o momento em que ocorrer a saída:

I - para outra unidade da Federação ou para o exterior;

II - para pessoa não contribuinte do imposto;

III - para contribuinte enquadrado no regime de estimativa;

IV - para estabelecimento industrial.

V - remetido para contribuinte optante pelo Simples Nacional. (Inciso acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

§ 1º O imposto será recolhido:

1. nas hipóteses dos incisos I a III, antes da remessa, devendo constar no respectivo documento fiscal, além do nome do agente arrecadador, número e data do recolhimento indicados na autenticação bancária do documento de arrecadação, observado, em relação às operações interestaduais, o disposto no Título II, do Livro XII. (Redação do item dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/05/2024).

2 - na hipótese do inciso IV, pelo adquirente, no prazo regulamentar fixado para as demais operações do período.

§ 2º Em ambas as hipóteses previstas no parágrafo anterior, serão utilizados documento de arrecadação em separado para cada operação. (Redação do parágrafo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/05/2024).

§ 3º Considera-se produto não comestível resultante da matança de gado: o couro e a pele em estado fresco, salmourado ou salgado, o produto gorduroso não comestível de origem animal, inclusive o sebo, o osso, o chifre e o casco

Art. 8º A base de cálculo para apuração do imposto devido é o valor da operação, podendo o Secretário de Estado de Fazenda estabelecer outro regime. (Redação do artigo dada pelo Decreto Nº 48464 DE 12/04/2023).

Art. 9º O matadouro fica obrigado a enviar para a repartição fiscal de circunscrição, até o 5º (quinto) dia útil de cada mês, demonstrativo das operações da matança do gado efetuadas no mês anterior e a manter arquivadas as notas fiscais de remessa do gado para abate.

Art. 10. A Nota Fiscal correspondente à saída do produto, comestível ou não, será escriturada na forma prevista no Livro VI deste Regulamento. (Redação do artigo dada pelo Decreto Nº 44584 DE 29/01/2014).

Art. 11. A dedução do imposto pago em outra unidade da Federação será feita, exclusivamente, mediante a correspondente Guia de Controle Fiscal (GCF), Anexo, emitida pelo Fisco deste Estado, por ocasião da entrada de gado em pé em seu território e nas operações internas subseqüentes.

Art. 12. A GCF deverá ser expedida em 4 (quatro) vias, pelas seguintes repartições fiscais:

I - na entrada no Estado;

1 - pelo posto fiscal, quando esta se der por rodovia;

2 - pela repartição fiscal do local de desembarque, quando esta se der por ferrovia;

3 - pela repartição fiscal de circunscrição do destinatário, na impossibilidade de proceder da forma prevista nos itens 1 e 2;

II - quando em operações subseqüentes à entrada no Estado, pela repartição fiscal de circunscrição do contribuinte alienante.

§ 1º No caso do inciso I, a GCF será emitida à vista da documentação fiscal e do comprovante de pagamento do imposto recolhido no Estado de origem e, no caso inciso II, mediante a apresentação da primeira e da quarta via da GCF anterior e da nota fiscal relativa à operação a ser realizada.

§ 2º Na hipótese do item 3, do inciso I, o contribuinte terá o prazo máximo de 15 (quinze) dias úteis, a contar da data do recolhimento do imposto na origem, para requerer a expedição da guia e ter reconhecido o crédito do imposto.

§ 3º No caso de se esgotar o crédito do imposto, a repartição fiscal anotará a circunstância na 1ª e na 4ª via da GCF, retendo a quarta. (Redação do parágrafo dada pelo Decreto Nº 30364 DE 27/12/2001).

§ 4º Na hipótese do inciso II, caso o adquirente do gado seja estabelecimento com atividade industrial ou comercial, o crédito do imposto materializado na GCF deve ser escriturado no campo 007 "Outros Créditos" do livro RAICMS, consignando-se a expressão "Aquisição de gado em operação interna. (Parágrafo acrescentado pelo Decreto Nº 31033 DE 26/03/2002).

Art. 13. As vias da GCF destinam-se:

I - a primeira e a quarta, observado o disposto no § 3º, do artigo anterior, ao contribuinte;

II - a segunda, à Superintendência Estadual de Tributação, com vistas ao Serviço de Controle de Crédito Acumulado;

III - a terceira:

1 - quando da entrada no Estado, à repartição fiscal de circunscrição do contribuinte destinatário, acompanhada dos documentos que lhe deram origem;

2 - quando das operações subseqüentes, ao arquivo da repartição fiscal expedidora.

Art. 14. Na hipótese do artigo 11, o pecuarista, pessoa física ou jurídica, poderá transferir o saldo do crédito do ICMS que porventura detenha para pagamento relativo à aquisição de insumos, máquinas ou equipamentos agrícolas.

Art. 15. As disposições contidas nos artigos 7º, 8º e 10, aplicam-se, também, à empresa que comercializar produto resultante da matança de gado procedente de outra unidade da Federação, em saída que promover para outra empresa deste Estado.

(Revogado pelo Decreto Nº 49085 DE 09/05/2024):

Art. 16. É isenta a operação de saída de produto comestível resultante da matança de gado bovino em estado natural, resfriado ou congelado, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4º , da Lei Nº 3188 DE 22 de fevereiro de 1999.

Parágrafo único. Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

CAPÍTULO II - DA OPERAÇÃO RELATIVA A GADO SUÍNO

Art. 17. O imposto incidente nas sucessivas saídas, dentro do território do Estado, de suínos vivos ou abatidos, bem como de produto comestível resultante de sua matança, em estado natural, resfriado ou congelado, é diferido para o momento em que ocorrer uma das seguintes hipóteses:

I - saída para fora do Estado ou para o exterior;

II - saída para estabelecimento varejista;

III - saída para contribuinte enquadrado no regime de estimativa;

IV - saída de preparação ou conserva de carne suína, promovida por estabelecimento industrial;

V - fornecimento de refeição em restaurante ou estabelecimento similar.

VI - remetido para contribuinte optante pelo Simples Nacional. (Inciso acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

Art. 18. Na remessa para outro Estado, o imposto será pago antecipadamente mediante documento de arrecadação em separado que, juntamente com as vias da nota fiscal relativa à operação, acompanhará a mercadoria durante o seu trans- porte, como comprovante de pagamento do tributo. (Redação do parágrafo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/04/2024).

Art. 19. O responsável pelo pagamento do imposto diferido poderá se creditar do valor correspondente à aplicação da alíquota efetiva praticada na saída interna de suínos e produtos comestíveis de sua matança, sobre o valor das entradas desses produtos ocorridas no período.

Parágrafo único. É vedado ao contribuinte que realizar saída com diferimento se creditar do imposto correspondente à entrada da mesma mercadoria ou de insumos relacionados com a operação.

(Revogado pelo Decreto Nº 49085 DE 09/05/2024):

Art. 20. É isenta a operação de saída de produto comestível resultante da matança de gado suíno em estado natural, resfriado ou congelado, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4º , da Lei Nº 3.188/1999 .

Parágrafo único. Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

TÍTULO II - DA OPERAÇÃO RELATIVA A EQÜINO DE RAÇA

Art. 21. O imposto devido na circulação de eqüino de qualquer raça, que tenha controle genealógico oficial e idade superior a 3 (três) anos será pago uma única vez em um dos seguintes momentos, o que ocorrer primeiro:

I - no recebimento, pelo importador, de eqüino importado do exterior;

II - no ato de arrematação em leilão do animal;

III - no registro da primeira transferência de propriedade no Stud Book da raça;

IV - na saída para outra unidade da Federação.

§ 1º A base de cálculo do imposto é o valor da operação, podendo o Secretário de Estado de Fazenda estabelecer outro regime. (Redação do parágrafo dada pelo Decreto Nº 48464 DE 12/04/2023).

§ 2º Na hipótese do inciso II, o imposto será arrecadado e pago pelo leiloeiro, nos termos do artigo 17, do Livro XIV.

§ 3º O imposto será pago mediante documento de arrecadação específico no qual constarão todos os elementos necessários à identificação do animal. (Redação do parágrafo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/04/2024).

§ 4º Por ocasião do recolhimento do tributo, o imposto que eventualmente tenha sido pago em operação anterior será abatido do montante a recolher.

§ 5º O animal em seu transporte deverá estar sempre acompanhado do documento de arrecadação e do Certificado de Registro Definitivo ou Provisório, permitida cópia autenticada por cartório, admitida a substituição do certificado pelo Cartão ou Passaporte de Identificação, fornecido pelo Stud Book da raça, que deverá conter o nome, a idade, a filiação e demais características do animal, além do número do registro no Stud Book. (Redação do parágrafo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/04/2024).

§ 6º O animal com mais de 3 (três) anos de idade, cujo imposto ainda não tenha sido pago por não ter ocorrido nenhum dos momentos previstos nos incisos deste artigo, poderá circular acompanhado apenas do Certificado de Registro Definitivo ou Provisório, fornecido pelo Stud Book da raça, desde que o certificado contenha todos os dados que permitam a plena identificação do animal, permitida cópia autenticada por cartório, válida por 6 (seis) meses.

§ 7º Na saída do eqüino de que trata este artigo para outra unidade da Federação, para cobertura ou participação em provas de treinamento, e cujo imposto ainda não tenha sido pago, seu recolhimento fica suspenso, desde que emitida a nota fiscal respectiva e o retorno do animal ocorra dentro do prazo de 60 (sessenta) dias, prorrogável, uma única vez, por período igual ou menor, a critério da repartição fiscal a que estiver vinculado o remetente.

Art. 22. O eqüino de qualquer raça que tenha controle genealógico oficial e idade de até 3 (três) anos poderá circular, nas operações internas, acompanhado apenas do Certificado de Registro Definitivo ou Provisório, fornecido pelo Stud Book, permitida cópia autenticada, desde que o certificado contenha todos os dados que permitam a plena identificação do animal.

Art. 23. As operações interestaduais com o animal a que se refere o artigo anterior ficam sujeitas ao regime normal de pagamento do ICMS.

Art. 24. O proprietário ou possuidor do eqüino registrado que observar as disposições dos artigos 21 e 22 fica dispensado da emissão de nota fiscal para acompanhar o animal em trânsito.

Art. 25. Quando se tratar de comercialização de eqüino não considerado de raça, a base de cálculo do ICMS é o valor da operação.

TÍTULO III - DA OPERAÇÃO RELATIVA A LEITE

Art. 26. Fica diferido o imposto incidente nas sucessivas saídas internas de leite fresco, cujo pagamento será realizado englobadamente com o devido pelo estabelecimento que promover uma das seguintes operações:

I - saída de leite que envasar em embalagem própria para consumo;

II - saída de leite para outra unidade da Federação ou para o exterior;

III - saída de produto resultante da industrialização do leite.

§ 1º O imposto, cujo pagamento esteja diferido, não deve ser destacado na nota fiscal referente à respectiva operação.

§ 2º Poderá constar do corpo da nota fiscal, a título de transferência, o imposto relativo à operação anterior ao diferimento, fazendo-se referência à nota fiscal que acobertou a respectiva entrada do leite.

§ 3º A importância a ser transferida deverá corresponder à quantidade de leite remetido com diferimento, e terá por limite máximo o valor do ICMS relativo à aquisição do referido produto.

(Revogado pelo Decreto Nº 49085 DE 09/05/2024):

Art. 27. É isenta a operação de saída de leite pasteurizado líquido, não incluído o que sofreu tratamento térmico de ultrapasteurização (UHT), promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4º, da Lei nº 3.188/1999 . (Redação do caput dada pelo Decreto Nº 44584 DE 29/01/2014).

Parágrafo único. Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

Art. 28. Na venda à vista de leite pasteurizado tipo B, de leite pasteurizado tipo especial, com 3,2% de gordura e de leite pasteurizado magro, reconstituído ou não, com 2% de gordura, realizada fora do estabelecimento por meio de veículo, é dispensada a emissão de Nota Fiscal na entrega da mercadoria ao estabelecimento varejista.

§ 1º O transporte da mercadoria de que trata este artigo deve estar acobertado por documento fiscal emitido pelo estabelecimento remetente, com destaque do imposto devido.

§ 2º Ao final do período de apuração, o remetente emitirá Nota Fiscal, com destaque do imposto, para cada um dos estabelecimentos varejistas, englobando todos os fornecimentos efetuados.

§ 3º As Notas Fiscais a que se refere o parágrafo anterior deve ser escriturada na coluna "Observações" do livro Registro de Saídas no último dia de apuração do imposto.

Art. 29. No recebimento de leite in natura remetido por produtor, o posto de recepção ou a usina de beneficiamento emitirá Nota Fiscal (entrada), por produtor, englobando todas as operações do período de apuração.

§ 1º Será emitido o documento denominado "Boletim de Recebimento de Leite", Anexo, relativamente à quantidade de leite recebido a cada dia, individualizado por produtor.

§ 2º O boletim a que se refere o parágrafo anterior será confeccionado mediante AIDF, devendo conter o nome, os números de inscrição, federal e estadual, e endereço do adquirente, identificação do produtor e a quantidade de leite recebido diariamente.

§ 3º O disposto neste artigo também se aplica ao estabelecimento industrial que receber leite "in natura" diretamente de produtor. (Parágrafo acrescentado pelo Decreto Nº 31033 DE 26/03/2002).

Art. 30. Incide integralmente o imposto sobre operação com bebida a base de leite adicionada de edulcorante, aromatizante, flavorizante ou outros.

TÍTULO IV - DA OPERAÇÃO RELATIVA A CAFÉ

Art. 31. Em operação interna com café cru, em côco ou em grão, o imposto será pago pelo destinatário, na qualidade de contribuinte substituto, englobadamente com o devido na saída que este promover: (Redação do caput dada pelo Decreto Nº 28629 DE 21/06/2001).

I - para outra unidade da Federação ou para o exterior;

II - de produto resultante de processo industrial.

§ 1º Na hipótese do inciso II, não se considera saída de produto industrializado a decorrente de processo de simples beneficiamento ou rebeneficiamento. (Redação do parágrafo dada pelo Decreto Nº 28629 DE 21/06/2001).

§ 2º Em operação interna com café cru proveniente de outra unidade da Federação, é permitida a transferência para o estabelecimento destinatário, do crédito fiscal correspondente ao imposto pago no Estado de origem.

§ 3º A saída para o exterior de café cru em grão não exime o remetente do pagamento do imposto devido nas operações anteriores à da remessa.

Art. 32. Em operação que destine café cru diretamente à indústria de torrefação e moagem ou de café solúvel localizada em outro Estado, a base de cálculo é o valor da operação, nunca inferior ao previsto na cláusula segunda do Convênio ICMS 15, de 30 de maio de 1990. (Redação do artigo dada pelo Decreto Nº 48464 DE 12/04/2023).

Art. 33 - Nas saídas interestaduais de café cru, em coco ou em grão realizadas por contribuinte deste Estado o imposto deve ser recolhido em documento de arrecadação específicopara cada saída, antes de iniciada a remessa. (Redação do caput do artigo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/04/2024).

§ 1º Na hipótese de inexistir imposto a recolher, a Nota Fiscal será acompanhada de guia negativa ou de documento de arrecadação visado pelo Fisco deste Estado, emitido pelo remetente da mercadoria, em cujo corpo deverá constar o demonstrativo do débito e crédito fiscal. (Redação do parágrafo dada pelo Decreto Nº 32518 DE 23/12/2002).

§ 2º Constituirá crédito fiscal do adquirente o ICMS destacado na Nota Fiscal, desde que acompanhada do formulário "Controle de Saídas Interestaduais de Café" (CSIC) e da guia emitida pelo Estado de origem.

§ 3º Em operação interestadual com o café cru, em coco ou em grão, destinado à exportação, tratando-se de café em coco, o valor da operação será obtido pela conversão de 3 (três) sacas de 40 (quarenta) quilos de café em coco para uma saca de 60 (sessenta) quilos de café em grão. (Parágrafo acrescentado pelo Decreto Nº 31033 DE 26/03/2002).

Art. 34. Em operação de remessa de café cru a destinatário localizado nos Estados de Minas Gerais e do Espírito Santo, é exigido do remetente o prévio visto no documento fiscal que acobertar o trânsito da mercadoria, na forma prevista na legislação.

§ 1º Quando o café cru for proveniente dos Estados de Minas Gerais ou do Espírito Santo, na documentação que acobertar o trânsito da mercadoria deve constar o visto, aposto pela repartição fiscal de circunscrição do estabelecimento remetente.

§ 2º Considera-se falta de pagamento do imposto devido pelo remetente relativo à operação, a ausência do visto de que trata o parágrafo anterior, acarretando, como conseqüência, a glosa de crédito eventualmente apropriado pelo adquirente da mercadoria.

Art. 35. O Estado do Rio de Janeiro enviará, mensalmente, ao Estado remetente, relação detalhada de todas as cargas de café recebidas no mês anterior.

Art. 36. O Fisco deste Estado, deve:

I - exigir do contribuinte destinatário do café localizado em seu território o correspondente lacre e uma via do respectivo documento fiscal;

II - remeter ao Estado de origem, juntamente com a relação de que trata o artigo anterior, o lacre e a via do documento aludido no inciso anterior.

Art. 37. O Secretário de Estado de Fazenda ou a quem ele delegar competência baixará os atos que se fizerem necessários ao cumprimento do disposto neste Livro, podendo, inclusive, disciplinar a venda de café cru por intermédio da Bolsa de Mercadorias.

(Revogado pelo Decreto Nº 49085 DE 09/05/2024):

Art. 38. É isenta a operação de saída de café torrado ou moído, promovida por estabelecimento varejista diretamente ao consumidor, conforme estatuído no artigo 4º , da Lei Nº 3.188/1999 .

Parágrafo único. Na hipótese deste artigo, é vedado ao estabelecimento varejista a apropriação do crédito destacado no documento fiscal relativo à entrada da mercadoria.

Art. 38-A. Na saída interna de café cru, em coco ou em grão, recebido para beneficiamento ou rebeneficiamento, em retorno ao estabelecimento do remetente, o trânsito será acobertado por via adicional da Nota Fiscal emitida por este. (Artigo acrescentado pelo Decreto Nº 31033 DE 26/03/2002).

(Artigo acrescentado pelo Decreto Nº 31033 DE 26/03/2002):

Art. 38-B. A não-incidência do ICMS prevista no inciso II, do artigo 47, do Livro I, relativamente às remessas internas e interestaduais de café em grão cru destinado à exportação, fica condicionada à comprovação da efetiva exportação, por meio de Memorando de Exportação, nos termos do Convênio ICMS 84/2009 . (Redação do caput dada pelo Decreto Nº 44584 DE 29/01/2014).

§ 1º Quando ocorrer a remessa interestadual de café em grão cru destinado à exportação, deve o remetente comprovar em 90 (noventa) dias, sua efetiva exportação pelo destinatário.

§ 2º Caso o remetente não venha a fazer a comprovação de que trata este artigo, fica obrigado, no mesmo prazo referido no "caput", ao pagamento do ICMS proporcionalmente à quantidade de café não exportada, com base no valor da remessa.

TÍTULO V - DA OPERAÇÃO RELATIVA À FRUTA FRESCA

Art. 39. O estabelecimento importador ou atacadista que promover a primeira saída de fruta fresca estrangeira, exceto pêra e maçã, não amparada por isenção ou suspensão, para destinatário localizado neste Estado, recolherá, além do imposto por ele devido, o incidente sobre as saídas subseqüentes.

§ 1º Para os efeitos deste artigo, o imposto será calculado sobre o valor da operação de que decorrer a saída, acrescido de 40% (quarenta por cento).

§ 2º O disposto neste artigo aplica-se, também, à venda efetuada por:

1 - filial do importador que tenha recebido a mercadoria por transferência;

2 - outro estabelecimento que tenha recebido a mercadoria do remetente localizado em outra unidade da Federação.

§ 3º Na venda a consumidor efetuada pelo estabelecimento mencionado neste artigo, a base de cálculo é o valor da operação.

§ 4º A Nota Fiscal conterá a declaração "ICMS pago antecipadamente, nos termos do artigo 39, do Livro XV, do RICMS", vedado o destaque do imposto.

§ 5º Na subseqüente saída da mercadoria tributada na forma deste artigo é dispensado qualquer outro pagamento do imposto.

Art. 40 - O imposto devido pelo estabelecimento importador ou atacadista, na condição de contribuinte substituto, conforme previsto no artigo anterior, será pago mediante documento de arrecadação em separado, independentemente do resultado do confronto entre débitos e créditos referentes às demais operações realizadas no período. (Redação do artigo dada pelo Decreto Nº 49073 DE 30/04/2024, efeitos a partir de 03/04/2024).

Art. 41. O valor do imposto devido por substituição nos termos do artigo 39 será escriturado no livro Registro de Apuração do ICMS, pelo total do período, a título de "Outros Débitos".

Parágrafo único. O valor a ser pago será lançado no mesmo livro, como "Deduções", com indicação do número e da data do respectivo documento de arrecadação.

Art. 42. O estabelecimento que receber fruta fresca com imposto pago na forma do artigo 39, lançará os documentos fiscais referentes às entradas e às saídas nas colunas "Operações sem crédito do Imposto" e "Operações sem Débito do Imposto", dos livros Registro de Entradas e Registro de Saídas, respectivamente.

TÍTULO VI - DA OPERAÇÃO RELATIVA À CANA-DE-AÇÚCAR E SEUS DERIVADOS

Art. 43. O imposto incidente nas sucessivas saídas de cana-de-açúcar em caule produzida no Estado, promovidas por qualquer estabelecimento, com destino a usina açucareira ou a estabelecimento produtor de aguardente, localizado neste Estado, será devido por ocasião da saída do produto resultante de sua moagem e industrialização.

§ 1º O imposto diferido nos termos do caput será pago pelo estabelecimento industrial, mesmo quando o produto resultante da industrialização da cana-de-açúcar for destinado ao exterior.

§ 2º Adotar-se-á como base de cálculo do imposto a ser recolhido pelo industrial, nos termos do parágrafo anterior, o valor de aquisição da cana-de-açúcar.

(Artigo acrescentado pelo Decreto Nº 42592 DE 18/08/2010):

Art. 44. Na saída de cana-de-açúcar em caule diretamente do produtor para estabelecimento industrial, fica dispensada a emissão de Nota Fiscal de Produtor.

§ 1º Na hipótese do caput deste artigo, o destinatário fica obrigado à emissão de Nota Fiscal (entrada) ou Nota Fiscal Eletrônica (NF-e) (entrada), conforme o caso, por produtor e por período de apuração.

§ 2º Será emitido pelo destinatário o documento denominado "Boletim de Recebimento de Cana-de-açúcar", Anexo, relativamente à quantidade de cana-de-açúcar em caule recebida a cada dia, individualizado por produtor.

§ 3º O boletim a que se refere o § 2º será confeccionado mediante AIDF, devendo conter o nome, os números de inscrição, federal e estadual, e endereço do adquirente, identificação do produtor e a quantidade de cana-de-açúcar recebida diariamente.

TÍTULO VII - DA NOTA FISCAL DE PRODUTOR E DA DISPENSA DE ESCRITURAÇÃO (Título acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

CAPÍTULO I - DA NOTA FISCAL DE PRODUTOR (Capítulo acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

SEÇÃO I - DAS CARACTERÍSTICAS (Seção acrescentada pelo Decreto Nº 44584 DE 29/01/2014).

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

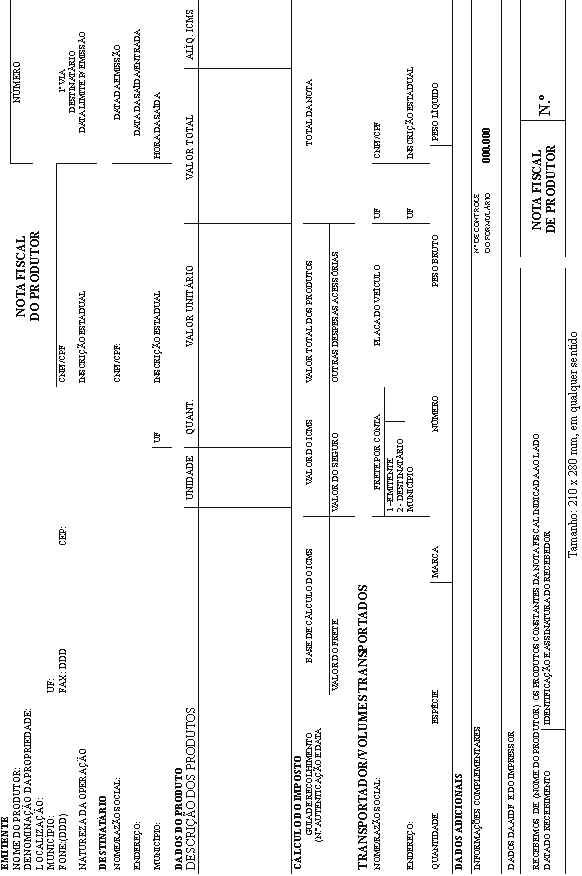

Art. 45. O estabelecimento de produtor agropecuário emitirá Nota Fiscal de Produtor, modelo 4:

I - sempre que promover a saída de mercadoria;

II - na transmissão de propriedade de mercadoria;

III - sempre que no estabelecimento entrarem mercadorias ou bens, real ou simbolicamente;

IV - em outras hipóteses previstas na legislação tributária.

Parágrafo único. Sem prejuízo de outras hipóteses definidas em ato do Secretário de Estado de Fazenda, fica dispensada a emissão de Nota Fiscal de Produtor no transporte manual do produto primário da agricultura e da criação, excluída a condução de rebanho.

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

Art. 46. A Nota Fiscal de Produtor, modelo 4, Anexo III, conterá as seguintes indicações:

I - no quadro "Emitente":

a) o nome do produtor;

b) a denominação da propriedade;

c) a localização, com indicação do bairro, distrito, e, conforme o caso, do endereço;

d) o município;

e) a unidade da Federação;

f) o telefone e/ou fax;

g) o Código de Endereçamento Postal (CEP);

h) o número de inscrição federal;

i) natureza da operação de que decorrer a saída ou a entrada, tais como: venda, compra, transferência, devolução, importação, consignação, remessa (para fins de demonstração, de industrialização ou outra), retorno de exposição ou feira;

j) o número da inscrição estadual;

k) a denominação: "Nota Fiscal de Produtor";

l) o número de ordem da Nota Fiscal de Produtor e, imediatamente abaixo, a expressão "Série", acompanhada do número correspondente, se adotada;

m) o número e a destinação da via da Nota Fiscal de Produtor;

n) a data-limite para emissão da Nota Fiscal de Produtor;

o) a data da emissão;

p) a data da efetiva saída ou entrada da mercadoria no estabelecimento;

q) a hora da efetiva saída da mercadoria do estabelecimento;

II - no quadro "Destinatário":

a) o nome ou razão social;

b) o número de inscrição CNPJ/MF ou no CPF/MF;

c) o endereço, constando, se for o caso, o bairro ou distrito e o Código de Endereçamento Postal (CEP);

d) o município;

e) a unidade da Federação;

f) o número de inscrição estadual.

III - no quadro "Dados do Produto":

a) a descrição dos produtos, compreendendo: o nome, a marca, o tipo, o modelo, a série, a espécie, a qualidade e demais elementos que permitam sua perfeita identificação;

b) a unidade de medida utilizada para a quantificação dos produtos;

c) a quantidade dos produtos;

d) o valor unitário dos produtos;

e) o valor total dos produtos;

f) a alíquota do ICMS;

IV - no quadro "Cálculo do Imposto":

a) o número de autenticação do documento de arrecadação do ICMS e a data, quando exigidos;

b) a base de cálculo total do ICMS;

c) o valor do ICMS incidente na operação;

d) o valor total dos produtos;

e) o valor total da nota fiscal;

f) o valor do frete;

g) o valor do seguro;

h) o valor de outras despesas acessórias;

V - no quadro "Transportador/Volumes Transportados":

a) o nome, razão social ou denominação do transportador, e a expressão "Autônomo", se for o caso;

b) a condição de pagamento do frete: se por conta do emitente (CIF) ou do destinatário (FOB);

c) a placa do veículo, no caso de transporte rodoviário, ou outro elemento indicativo, nos demais casos;

d) a unidade da Federação de registro do veículo;

e) o número de inscrição federal do transportador;

f) o endereço do transportador;

g) o município do transportador;

h) a unidade da Federação do domicílio do transportador;

i) o número da inscrição estadual do transportador, quando for o caso;

j) a quantidade de volumes transportados;

k) a espécie dos volumes transportados;

l) a marca dos volumes transportados;

m) a numeração dos volumes transportados;

n) o peso bruto dos volumes transportados;

o) o peso líquido dos volumes transportados;

VI - no quadro "Dados Adicionais":

a) no campo "Informações Complementares", outros dados de interesse do emitente, tais como: o número do pedido, o vendedor, o local de entrega, quando diverso do endereço do destinatário nas hipóteses previstas na legislação, propaganda etc.;

b) o número de controle do formulário, no caso de nota fiscal emitida por processamento eletrônico de dados;

VII - os dados destinados ao controle fiscal dos documentos, a saber:

a) a data-limite para emissão da nota fiscal, observado o disposto no art. 49 deste Livro;

b) as indicações relativas à confecção do documento, a serem impressas no rodapé ou na lateral direita da nota fiscal, nos termos do art. 7º do Livro VI deste Regulamento.

VIII - no comprovante de entrega dos produtos, que deve integrar apenas a 1.ª via da Nota Fiscal de Produtor, na forma de canhoto destacável:

a) a declaração de recebimento dos produtos;

b) a data do recebimento dos produtos;

c) a identificação e a assinatura do recebedor dos produtos;

d) a expressão "Nota Fiscal de Produtor";

e) o número de ordem da Nota Fiscal de Produtor.

§ 1º A Nota Fiscal de Produtor será de tamanho não inferior a 21,0 cm x 20,3 cm, em qualquer sentido, e suas vias não podem ser impressas em papel-jornal.

§ 2º Serão impressas tipograficamente as indicações:

a) das alíneas "a" a "h" e "j" a "n" do inciso I do caput deste artigo, devendo as indicações das alíneas "a" a "h", "j" e "k" serem impressas, no mínimo, em corpo "8", não condensado;

b) do inciso VII do caput deste artigo, devendo ser impressas, no mínimo, em corpo "5", não condensado;

c) das alíneas "d" e "e" do inciso VIII do caput deste artigo.

§ 3º Nas hipóteses de entrada de mercadoria ou bem na propriedade rural a qualquer título, quando o remetente não estiver obrigado a emitir documento fiscal, o produtor deve especificar essa circunstância no campo natureza da operação.

§ 4º A Nota Fiscal de Produtor poderá servir como fatura, feita a inclusão dos elementos necessários no quadro "Informações Complementares", caso em que a denominação prevista nas alíneas "k" do inciso I, e "d" do inciso VIII, ambos do caput deste artigo, passará a ser "Nota Fiscal Fatura de Produtor".

§ 5º Nas operações sujeitas a mais de uma alíquota e/ou situação tributária, os dados do quadro "Dados do Produto" devem ser subtotalizados por alíquota e/ou situação tributária.

§ 6º Caso o transportador seja o próprio remetente ou o destinatário, esta circunstância será indicada no campo "Nome/Razão Social" do quadro "Transportador/Volumes Transportados", com a expressão "Remetente" ou "Destinatário", dispensadas as indicações das alíneas "a" e "e" a "i" do inciso V do caput deste artigo.

§ 7º No campo "Placa do Veículo" do quadro "Transportador/Volumes Transportados", deve ser indicada a placa do veículo tracionado, quando se tratar de reboque ou semi-reboque deste tipo de veículo, devendo a placa dos demais veículos tracionados, quando houver, ser indicada no campo "Informações Complementares".

§ 8º A aposição de carimbos na Nota Fiscal de Produtor, pelo Fisco, durante o trânsito da mercadoria, deve ser feita no verso das mesmas, salvo quando forem carbonadas.

§ 9º Caso o campo "Informações Complementares" não seja suficiente para conter as indicações exigidas, poderá ser utilizado, excepcionalmente, o quadro "Dados do Produto", desde que não prejudique a sua clareza.

§ 10. É facultada:

a) a indicação de outras informações complementares de interesse do produtor, impressas tipograficamente no verso da Nota Fiscal de Produtor, hipótese em que sempre será reservado espaço, com a dimensão mínima de 10 cm x 15 cm, em qualquer sentido, para atendimento ao disposto no § 8º deste artigo;

b) a impressão de pauta gráfica no quadro "Dados do Produto", de modo a facilitar o seu preenchimento manuscrito;

c) o preenchimento do campo "Hora da Saída", no quadro "Emitente", ainda que para acobertar o transporte da mercadoria.

§ 11. Serão dispensadas as indicações do inciso III do caput deste artigo, se estas constarem de romaneio, o qual passará a constituir parte inseparável da Nota Fiscal de Produtor, desde que obedecidos os requisitos abaixo:

a) o romaneio deve conter, no mínimo, as indicações:

1. as alíneas "a" a "e", "h", "j", "l", "m", "o" e "p" do inciso I do caput deste artigo;

2. do inciso II do caput deste artigo;

3. da alínea "e" do inciso IV do caput deste artigo;

4. das alíneas "a" a "h" do inciso V do caput deste artigo;

5. do inciso VII.

b) a Nota Fiscal de Produtor deve conter as indicações do número e da data do romaneio, e este, do número e data daquela.

§ 12. Os dados referidos nas alíneas "d" e "e" do inciso III, e "b" do inciso IV, ambos do caput deste artigo podem ser dispensados quando as mercadorias estejam sujeitas a posterior fixação de preço, indicando-se no documento esta circunstância.

§ 13. A Nota Fiscal pode ser impressa em tamanho inferior ao estabelecido no § 1º deste artigo, exclusivamente nos casos de emissão por processamento eletrônico de dados, desde que as indicações a serem impressas quando da sua emissão sejam grafadas em, no máximo, 17 caracteres por polegada, sem prejuízo do disposto no § 2º deste artigo.

§ 14. Sendo do interesse do contribuinte a repartição fiscal pode dispensar a inserção, na Nota Fiscal de Produtor, do canhoto destacável, comprovante da entrega da mercadoria, mediante indicação na AIDF.

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

Art. 47. A Nota Fiscal de Produtor será emitida, no mínimo, em 3 (três) vias ou, em se tratando de remessa para outra unidade da Federação ou saída para o exterior, no mínimo, em 4 (quatro) vias.

Parágrafo único. As vias da Nota Fiscal de Produtor têm a destinação prevista no art. 33 do Anexo I do Livro VI deste Regulamento.

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

Art. 48. O documento fiscal deve ser numerado, por espécie, em todas as vias, em ordem crescente de 1 a 999.999, e enfeixados em blocos uniformes de 20 (vinte), no mínimo, ou de 50 (cinquenta), no máximo.

§ 1º Atingido o número 999.999, a numeração recomeçará com a mesma designação de série e subsérie, quando for o caso.

§ 2º A numeração da Nota Fiscal de Produtor será reiniciada sempre que houver adoção de séries distintas.

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

Art. 49. A Nota Fiscal, modelo 4, terá o prazo de 48 (quarenta e oito) meses para sua utilização, contado da data de deferimento da AIDF.

Parágrafo único. O prazo de validade a que se refere o caput deste artigo deverá ser impresso tipograficamente no documento, no mínimo, em corpo "10", na parte superior direita do documento fiscal, logo abaixo da denominação do documento fiscal, antecedido da expressão "VÁLIDO PARA EMISSÃO ATÉ [.....]".

SEÇÃO II - DAS SÉRIES E SUBSÉRIES (Seção acrescentada pelo Decreto Nº 44584 DE 29/01/2014).

(Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

Art. 50. Relativamente à utilização de séries na Nota Fiscal, modelo 4, deve ser observado o seguinte:

I - serão designadas por algarismos arábicos, em ordem crescente, a partir de 1, imediatamente abaixo do número de ordem específico do documento;

II - é obrigatória a utilização de séries distintas, nos casos de uso concomitante da Nota Fiscal de Produtor e Nota Fiscal Fatura de Produtor;

III - sem prejuízo do disposto no inciso II do caput deste artigo, é permitida a utilização de séries distintas, quando houver interesse por parte do contribuinte ou por determinação do Fisco, inclusive para separação das operações de entrada das de saída de mercadorias, devendo, neste caso, ser indicado expressamente, na AIDF respectiva, qual a série a ser utilizada para operações de entrada;

IV - é permitido o uso do documento sem distinção por série, sendo vedada a designação "Série Única";

V - sempre que adotadas séries distintas, a numeração da Nota de Produtor será reiniciada;

§ 1º O contribuinte pode utilizar documento fiscal de série distinta sempre que realizar:

I - ao mesmo tempo, operações ou prestações sujeitas ou não ao IPI e ao ICMS;

II - vendas fora do estabelecimento, inclusive por meio de veículos, podendo ser adotada uma série para as operações de remessa, e outra para os vendedores, para as operações de venda;

III - operações com produtos estrangeiros de importação própria;

IV - operações com produtos estrangeiros adquiridos no mercado interno;

V - operações de saída de mercadorias armazenadas em depósito fechado ou armazém geral, que não transitarem pelo estabelecimento depositante;

VI - outras situações, a critério do contribuinte.

§ 2º No caso de adoção de série, deve ser consignada, imediatamente abaixo do número de ordem da Nota Fiscal, a expressão "Série", acompanhada do número correspondente.

§ 3º É vedada a utilização de subséries.

CAPÍTULO II - DA DISPENSA DE ESCRITURAÇÃO (Capítulo acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

Art. 51. O produtor agropecuário pessoa física fica dispensado da escrituração dos livros fiscais. (Artigo acrescentado pelo Decreto Nº 44584 DE 29/01/2014).

BOLETIM DE RECEBIMENTO DE LEITE

(Anexo acrescentado pelo Decreto Nº 44584 DE 29/01/2014):

{kind=link}

{kind=link}

{kind=link}