11 mar 2026 - ICMS, IPI, ISS e Outros

A Secretaria da Fazenda (Sefaz), por meio da Receita Estadual, informa que os Microempreendedores Individuais (MEI) que exercem atividades sujeitas ao ICMS deverão obter Inscrição Estadual e emitir documentos fiscais eletrônicos a partir de 1º de abril de 2026. A medida tem como objetivo aprimorar o monitoramento dessas operações, fortalecer o combate a fraudes e reduzir distorções de mercado provocadas pelo uso indevido da categoria. As novas obrigações constam no Decreto nº 6.335-R/2026, publicado no Diário Oficial do Estado nessa terça-feira (10).

Clique Aqui e acesse o Decreto na íntegra

O auditor fiscal e subsecretário da Receita Estadual, Thiago Venâncio, explica que as alterações na legislação buscam ampliar a capacidade de acompanhamento das atividades econômicas realizadas pelos microempreendedores individuais, contribuindo para maior transparência nas operações e para um ambiente de concorrência mais equilibrado.

“As ações de fiscalização relacionadas ao MEI já são realizadas rotineiramente pelos auditores fiscais da Receita Estadual. Mas as novas medidas devem tornar esse acompanhamento mais eficiente, ao permitir maior integração de dados e melhor rastreabilidade das operações”, destacou Thiago Venâncio.

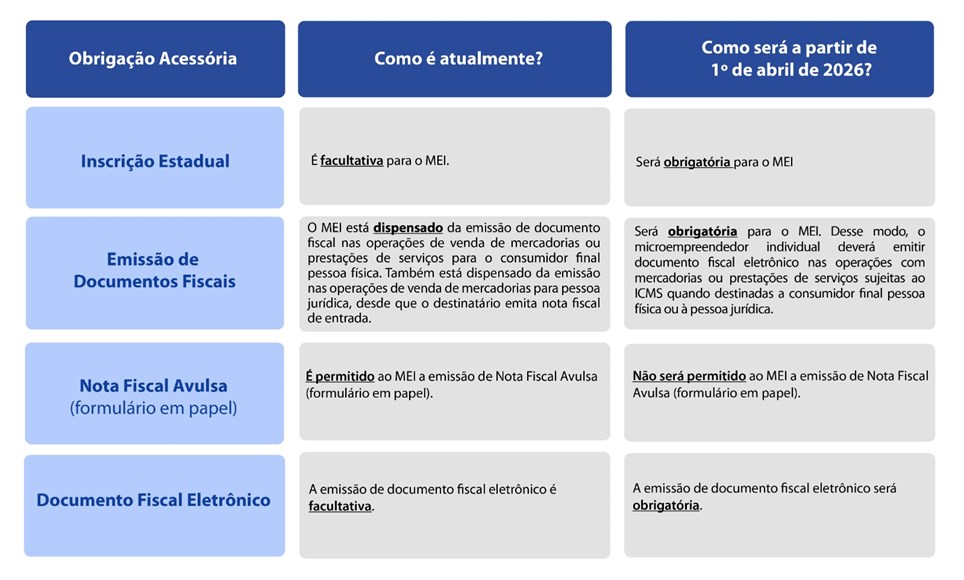

Entenda as mudanças

Veja no quadro-resumo a seguir mais informações sobre as mudanças relacionadas às obrigações acessórias dos microempreendedores individuais que exercem atividades sujeitas ao ICMS:

Como o MEI deverá obter a Inscrição Estadual?

A Inscrição Estadual deverá ser solicitada por meio do Portal Simplifica - ES (http://www.simplifica.es.gov.br/), caso o MEI exerça atividades sujeitas ao ICMS. Não há custos para o microempreendedor individual obter a Inscrição.

Quais são as atividades sujeitas ao ICMS?

Para saber quais as atividades são sujeitas ao ICMS, relacionadas a Classificação Nacional de Atividades Econômicas (CNAE) de interesse da Receita Estadual, veja a lista clicando aqui.

O que acontece com quem não obtiver a Inscrição Estadual?

Os microempreendedores que não obtiverem a Inscrição Estadual poderão ser bloqueados pelo Fisco. Entre as consequências, está o impedimento de recepcionar documentos fiscais eletrônicos.

Como o MEI deverá emitir documentos fiscais?

O microempreendedor individual poderá utilizar o aplicativo Nota Fiscal Fácil – NFF para emitir documentos fiscais eletrônicos. O aplicativo NFF, que foi desenvolvido pelo Centro de Tecnologia da Informação e Comunicação do Estado do Rio Grande do Sul (Procergs) e disponibilizado pela Receita Estadual do Espírito Santo, está disponível gratuitamente na internet aos usuários de smartphones para download nas plataformas Android e iOS em suas respectivas lojas virtuais: Google Play e App Store

Mais informações sobre o aplicativo poderão ser obtidas clicando aqui.

Caso optem por outra forma de emissão, os microempreendedores poderão adquirir por conta própria certificado digital e programa/aplicativo emissor do respectivo documento fiscal eletrônico que desejam emitir. Também, poderão utilizar outro programa emissor gratuito, como o disponibilizado pelo Sebrae.

O que é Microempreendedor Individual - MEI?

Conforme a Lei Complementar nº 123/2006, que dispõe sobre o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, o Microempreendedor Individual (MEI) é modalidade de microempresa.

O instituto do MEI é uma política pública que tem por objetivo a formalização de pequenos empreendimentos e a inclusão social e previdenciária. Desse modo, não tem caráter eminentemente econômico ou fiscal.

O que é obrigação acessória?

O contribuinte em seu relacionamento com as administrações tributárias, seja em nível federal, estadual ou municipal, sujeita-se ao cumprimento de diversas obrigações. Dentre as normas que tratam da matéria, destaca-se a Lei Federal nº 5.172/1966 – denominada Código Tributário Nacional (CTN), que estabelece dois tipos de obrigações tributárias: a principal, que é o dever do contribuinte pagar tributos (impostos, taxas, contribuições, etc.); e a acessória, que diz respeito à documentação que deve ser entregue pelo contribuinte ao fisco e serve de base para apuração, recolhimento e fiscalização dos tributos (emissão de documentos fiscais, escrituração de livros, entrega de declarações, emissão de guias de recolhimento, etc.).

Cabe ressaltar que, nos termos da legislação vigente, as obrigações acessórias para o MEI são extremamente simplificadas em relação às das demais empresas. Do mesmo modo, os tributos pagos pelos microempreendedores são reduzidos em relação aos demais contribuintes.

Em caso de dúvidas, acesse:

https://s1-internet.sefaz.es.gov.br/ReceitaOrienta/formulario

Fonte: SEFAZ/ES