Publicado no DOE - CE em 11 abr 2025

Estabelece procedimentos para notificação do contribuinte para o recolhimento do Imposto Sobre Transmissão Causa Mortis e Doação (ITCMD), nos casos de lançamento de ofício do referido Imposto relativamente à doação indicada em declaração de imposto de renda enviada à Sefaz pela Secretaria da Receita Federal do Brasil (SRFB).

O SECRETÁRIO DA FAZENDA DO ESTADO DO CEARÁ, no uso das atribuições legais que lhe confere o inciso III do art. 93 da Constituição Estadual, e

CONSIDERANDO que o parágrafo único do art. 5.º da Lei n.º 15.812, de 20 de julho de 2015, determina que ocorre fato gerador do ITCMD quando da transmissão por doação, na data da doação, inclusive na hipótese de doação declarada no Imposto de Renda;

CONSIDERANDO que o inciso XXII do art. 37 da Constituição Federal de 1988, dispõe que as administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios, atividades essenciais ao funcionamento do Estado, serão exercidas por servidores que atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais, na forma da lei ou convênio;

CONSIDERANDO o art. 199 do Código Tributário Nacional (CTN), que dispõe que a Fazenda Pública da União e as dos Estados, do Distrito Federal e dos Municípios prestar-se-ão mutuamente assistência para a fiscalização dos tributos respectivos e permuta de informações, na forma estabelecida, em caráter geral ou específico, por lei ou convênio;

CONSIDERANDO a existência de convênio entre a Secretaria da Receita Federal do Brasil (SRFB) e a Secretaria da Fazenda do Estado do Ceará, para possibilitar o acesso aos dados extraídos das Declarações de Imposto de Renda (DIR) dos contribuintes;

CONSIDERANDO a necessidade de dispor sobre os procedimentos necessários para a notificação de contribuinte para que este proceda com o recolhimento do ITCMD, nos casos de lançamento de ofício do referido imposto, relativamente à doação indicada em Declaração de Imposto de Renda enviada à SEFAZ pela Secretaria da Receita Federal do Brasil (SRFB),

RESOLVE:

Art. 1.º Esta Norma de Execução estabelece procedimentos para a notificação do contribuinte para recolhimento do Imposto Sobre Transmissão Causa Mortis e Doação (ITCMD), nos casos de lançamento de ofício do referido imposto relativamente à doação indicada em Declaração de Imposto de Renda enviada à SEFAZ pela Secretaria da Receita Federal do Brasil (SRFB).

Art. 2.º Após o recebimento de informações compartilhadas pela Secretaria da Receita Federal do Brasil, a Coordenadoria de Arrecadação (COART) terá o prazo de até 90 (noventa) dias para encaminhar os dados pertinentes à Coordenadoria de Atendimento e Execução (COATE), a qual ficará responsável pelo repasse às Células de Execução da Administração Tributária (CEXATs). (Redação do caput do artigo dada pela Norma de Execução SEFAZ Nº 4 DE 10/06/2025).

§ 1.º As CEXATs, no prazo de até 60 (sessenta) dias contados da data do recebimento das informações pela COART, devem:

I - emitir notificação ao contribuinte para fins de ciência e recolhimento do imposto;

II - acompanhar o recebimento e/ou devolução da notificação com aviso de recebimento, devendo certificar nos autos o código de rastreamento postal, conforme modelo de certidão contido no Anexo II desta Norma de Execução.

§ 2.º Em caso de devolução da notificação por impossibilidade de entrega ao destinatário atestada pelo serviço postal, a CEXAT deve emitir nova notificação por edital ou outro meio eletrônico.

§ 3.º O não cumprimento dos prazos previstos neste artigo não prejudicará a cobrança do imposto pela Secretaria da Fazenda do Estado do Ceará dentro do prazo decadencial previsto na legislação tributária.

Art. 3.º A notificação de que trata o art. 2.º deverá indicar:

II - o prazo de até 30 (trinta) dias para recolhimento do imposto contados da data ciência, na forma estabelecida no art. 39 do Decreto n.º 32.082, de 2016;

III - a observação de que o não recolhimento ou não impugnação do lançamento no prazo legal implica na remessa dos autos para inscrição na Dívida Ativa do Estado, independente de nova notificação, conforme modelo contido no Anexo I desta Norma de Execução, de acordo com o art. 40 do Decreto n.º 32.082, de 2016. (Redação do inciso dada pela Norma de Execução SEFAZ Nº 4 DE 10/06/2025).

Parágrafo único. O contribuinte poderá impugnar o lançamento no prazo de 30 (trinta) dias contados após o recebimento da notificação, conforme previsto no art. 33 do Decreto n.º 32.082, de 2016.

Art. 4.º Os encargos moratórios previstos no art. 41 do Decreto n.º 32.082, de 2016, somente começarão a incidir após o lapso temporal de 30 (trinta) dias contados da data de entrega da notificação prevista no art. 3.º ao contribuinte.

Art. 5.º Após o transcurso de 30 (trinta) dias da inadimplência do sujeito passivo, sem que haja o efetivo recolhimento, a impugnação ou o retorno da notificação não entregue pelo serviço postal, os autos deverão ser remetidos diretamente para inscrição na Dívida Ativa do Estado, independente da lavratura de auto de infração. (Redação do artigo dada pela Norma de Execução SEFAZ Nº 4 DE 10/06/2025).

Art. 6.º O contribuinte poderá apresentar recurso quanto ao encaminhamento do débito para a inscrição em Dívida Ativa perante a Célula da Dívida Ativa (CEDAT), da Procuradoria-Geral do Estado do Ceará, conforme competência prevista no art. 25 da Lei Complementar n.º 58, de 31 de março de 2006.

Art. 7.º Esta Norma de Execução entra em vigor na data de sua publicação.

SECRETARIA DA FAZENDA DO ESTADO DO CEARÁ, em Fortaleza, aos 27 de março de 2025.

Fabrízio Gomes Santos

SECRETÁRIO DA FAZENDA

(Redação do anexo dada pela Norma de Execução SEFAZ Nº 4 DE 10/06/2025):

ANEXO I DA NORMA DE EXECUÇÃO Nº01/2025

NOTIFICAÇÃO PARA RECOLHIMENTO

IMPOSTO SOBRE TRANSMISSÃO CAUSA MORTIS OU DOAÇÃO DE QUAISQUER BENS OU DIREITOS (ITCMD)

DOADOR: ___________________ / CPF: __________________

DONATÁRIO: ___________________/ CPF: __________________

ENDEREÇO: _____________________

Você está recebendo este documento porque obteve uma DOAÇÃO, conforme declarado pelo doador acima identificado à Secretaria da Receita Federal do Brasil, no imposto de renda do ano de XXXX, por este motivo deve ser recolhido o Imposto sobre Transmissão Causa Mortis ou Doação de Quaisquer Bens ou Direitos (ITCMD), de acordo com o parágrafo único do art. 5º da Lei nº 15.812/2015.

Qual o valor que devo pagar?

Qual o valor que devo pagar?

Você deve pagar o valor de R$ XXXXXXXX, de acordo com o Documento de Arrecadação Estadual - DAE, anexo, conforme determina o art. 16 inciso II da Lei n.º 15.812//2015.

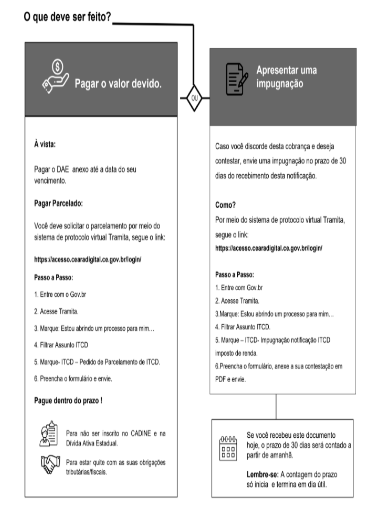

O que devo fazer?

O que devo fazer?

Pagar o DAE anexo até a data do seu vencimento, ou apresentar uma impugnação (contestação) no prazo de 30 dias do recebimento desta notificação.

De que forma posso realizar uma dessas ações?

De que forma posso realizar uma dessas ações?

Seguindo o passo a passo demonstrado no quadro a seguir.

Precisa de mais informações?

Precisa de mais informações?

Entre em contato: Plantão Fiscal: (85) 3108-2200

SAC: https://portalservicos.sefaz.ce.gov.br/servico-geral+servico-de-atendimento-ao-cidadaosac+64adca7b48c5b8191406b1d9

Atenciosamente,

Data da emissão: _______________.

ANEXO II DA NORMA DE EXECUÇÃO Nº01/2025.

CERTIDÃO

Certifico, para os devidos fins, que esta Célula de Execução da Administração Tributária (CEXAT - ______) emitiu notificação postal ao contribuinte ______________, na data de ______, com código de rastreamento ____________.

SECRETARIA DA FAZENDA DO ESTADO DO CEARÁ, em Fortaleza, aos _______de ____________ de 20_____.