Publicado no DOE - RO em 21 jul 2023

Disciplina os procedimentos e condições complementares para fruição do benefício do crédito presumido nas operações destinadas à Área de Livre Comércio de Guajará-Mirim - ALCGM cujos destinatários sejam consumidores finais de óleo diesel e gasolina.

O Coordenador-Geral da Receita Estadual, no uso de suas atribuições legais,

Considerando o disposto na Nota 2 do item 21 da Parte 2 do Anexo IV do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS/RO, aprovado pelo Decreto nº 22.721, de 5 de abril de 2018;

Considerando a necessidade de estabelecer mecanismos de fiscalização e controle para fruição do benefício;

Determina:

Art. 1º Esta Instrução Normativa disciplina os procedimentos e condições complementares para fruição do benefício do crédito presumido nas operações destinadas à Área de Livre Comércio de Guajará-Mirim - ALCGM, cujos destinatários finais sejam consumidores finais de óleo diesel e gasolina.

Parágrafo único. O valor do imposto a que se refere o caput deste artigo corresponderá à soma da parcela do ICMS relativa ao derivado de petróleo puro contido na mistura, acrescido de 33,33% (trinta e três inteiros e trinta e três décimos por cento) sobre o ICMS relativo ao biocombustível contido na mistura.

Art. 2º O benefício fica condicionado ao prévio credenciamento do posto revendedor varejista e do consumidor final, situado na ALCGM e regularmente inscrito no CAD/ICMS-RO, que adquira combustível diretamente de distribuidor, mediante termo de acordo celebrado com a Coordenadoria da Receita Estadual.

Art. 3º São condições para o credenciamento prévio, de que trata o artigo 2º, e sua manutenção:

I - ter área de armazenagem compatível com o volume adquirido, mediante prévia vistoria;

II - não possuir débito tributário vencido e não pago administrado pela CRE, inclusive dos sócios e suas participações em quaisquer empresas;

III - não apresentar pendência de atendimento de notificação do FISCONFORME;

IV - não possuir pendências na entrega de EFD ICMS/IPI, com os respectivos blocos de escrituração, específicos do setor regularmente escriturados, quando aplicável;

V - não apresentar o Valor Adicionado Fiscal - VAF negativo, não regularizado, do exercício anterior ao pedido; (Redação do inciso dada pela Instrução Normativa Nº 68 DE 25/09/2023).

VI - não constar no rol de impedidos de contratar com o Poder Público, inclusive seus sócios, titulares e administradores;

VII - não reintroduzir, no mercado interno, em município diverso de Guajará-Mirim, combustível beneficiado pelo crédito presumido de que trata o item 21 da Parte 2 do Anexo IV do RICMS/RO, aprovado pelo Decreto nº 22.721, de 2018; e

VIII - pagamento da taxa estadual de 15 (quinze) UPF/RO, prevista no item 16 da Tabela "A" da Lei nº 222, de 25 de janeiro de 1989;

§ 1º Além dos requisitos previstos nos incisos do caput deste artigo, aplica-se especificamente ao posto revendedor varejista:

I - que a quantidade de combustível comercializado, calculada pela equação "EI + NFCompras - NFVendas", não seja superior à capacidade de estocagem da unidade credenciada, conforme autorização da ANP, onde:

1. EI = Estoque inicial

2. NFCompras = Quantidade de diesel ou gasolina constante na Nota Fiscal de Entradas

3. NFVendas = Quantidade de diesel ou gasolina constante na Nota Fiscal de Vendas

II - a saída destinada ao consumidor final deverá ser individualizada e a nota fiscal emitida no ato do abastecimento, sendo obrigatória a emissão de NF-e, modelo 55, quando o volume de combustível superar 100 (cem) litros;

III - abater do preço do combustível vendido o valor equivalente ao imposto que seria devido se não houvesse o crédito presumido previsto neste item, indicando-o expressamente no documento fiscal; e

IV - manter placa atualizada indicando o desconto concedido por litro de combustível em virtude do disposto nesta Instrução, conforme modelo definido no Anexo III desta Instrução Normativa.

§ 2º O contribuinte ficará obrigado a comunicar imediatamente à SEFIN quando houver alteração da capacidade de armazenamento de combustível em seu estabelecimento.

§ 3º A condição prevista no inciso IV do caput deste artigo, relativamente à regular escrituração dos documentos fiscais, no registro 1300, somente se aplica aos arquivos relativos às operações e prestações praticadas pelo contribuinte a partir de maio de 2023, sem prejuízo de eventuais ações da GEFIS relativa a períodos anteriores. (Parágrafo acrescentado pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

CAPÍTULO III DO PROCESSAMENTO DO PEDIDO DE REGIME ESPECIAL

Art. 4º O contribuinte interessado deverá protocolar pedido dirigido ao Coordenador-Geral da Receita Estadual por meio do E-PAT, na forma do art. 77 do Anexo XII do RICMS/RO e observado o disposto na Instrução Normativa nº 40/2021/GAB/CRE, com as seguintes informações: (Redação do caput dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

I - declaração expressa de que conhece e cumprirá os termos desta Instrução Normativa e das demais disposições do RICMS/RO, e que tem ciência de que, em caso de descumprimento, terá seu benefício suspenso ou cancelado;

II - comprovante de pagamento da taxa estadual de 15 (quinze) UPF/RO, prevista no item 16 da Tabela "A" da Lei nº 222, de 25 de janeiro de 1989;

Parágrafo único. O pedido para fruição do benefício de que trata esta Instrução Normativa deverá ser realizado para cada estabelecimento do interessado, seja matriz ou filial.

Art. 5º O AFTE lotado na Agência de Rendas de Guajará-Mirim procederá à vistoria do estabelecimento a que se destina o regime especial, devidamente registrada no SITAFE, nos termos do art. 139 do RICMS/RO. (Redação do caput dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

§ 1º Após a vistoria a que se refere o caput deste artigo, o processo será encaminhado, via– E-PAT, ao Núcleo de Controle de Regimes Especiais e Benefícios Fiscais da Gerência de Incentivos Tributários e Estudos Econômicos, para análise e manifestação. (Redação do parágrafo dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

§ 2º Verificada as condições previstas no artigo 3º desta IN, será emitido parecer conclusivo pela:

I - admissibilidade da concessão do regime especial, ocasião em que o processo será encaminhado para decisão quanto à emissão do ato autorizativo pelo Coordenador-Geral da Receita Estadual;

II - inadmissibilidade da dispensa, na qual o processo será devolvido à Agência de Rendas de origem, facultado ao contribuinte interpor recurso ao Coordenador-Geral da Receita Estadual.

§ 3º Sendo aprovado o pedido, o servidor que proferiu o parecer providenciará o registro no SITAFE da concessão da dispensa como sendo Regime Especial sob o número 84 - Reg. especial créd. presumido - Combustível ALGM Dec. 28255/23. (Redação do parágrafo dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

Art. 6º Após a decisão do pedido, independentemente da aprovação ou não, o contribuinte será desta notificado via e-PAT. (Redação do artigo dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

Art. 7º O Ato Autorizativo para concessão do Regime Especial de que trata esta IN vigorará por prazo indeterminado, a partir da data de assinatura do Coordenador-Geral da Receita Estadual.

Parágrafo único. A fruição do benefício previsto nesta IN não confere o direito à restituição ou à compensação de importâncias já pagas a qualquer título, exceto as previstas expressamente na legislação.

CAPÍTULO IV DO CANCELAMENTO E DA SUSPENSÃO DO REGIME ESPECIAL

Seção I Do cancelamento a pedido do contribuinte

Art. 8º O pedido de cancelamento pelo contribuinte do Regime Especial de que trata esta IN será protocolizado na Agência de Rendas de Guajará-Mirim, mediante processo dirigido ao Coordenador-Geral da Receita Estadual, e encaminhado à GITEC.

Seção II Da suspensão e do cancelamento do regime especial de ofício

Art. 9º O Ato Autorizativo poderá ser suspenso ou cancelado por Ato do Coordenador-Geral da Receita Estadual, nas seguintes situações:

a) quando deixar de atender ao disposto nos incisos I, II, III e IV do artigo 3º;

b) outro motivo previsto na legislação que possa ensejar a suspensão do ato.

a) quando deixar de atender ao disposto nos incisos V, VI, VII e § 1º do artigo 3º;

b) não regularizar as pendências que geraram a suspensão pelo prazo superior a 30 (trinta) dias;

c) pela ausência da comprovação de passagem ou do registro da descarga, a que se refere o artigo 11 desta Instrução;

d) por outras irregularidades previstas na legislação que possa ensejar o cancelamento; e

e) a pedido do contribuinte.

§ 1º A suspensão prevista no inciso I do caput será comunicada ao contribuinte através de notificação via DET e será reativada com a regularização da pendência.

§ 2º O cancelamento previsto no inciso II do caput dar-se-á mediante Ato de Cancelamento emitido pelo Coordenador Geral da Receita Estadual constando o motivo do cancelamento.

§ 3º A suspensão e o cancelamento do Ato Autorizativo serão processados independentemente de prévia notificação ou aviso, mas será dada ciência através do DET.

§ 4º O cancelamento do Ato Autorizativo, a pedido do contribuinte ou por Ato do Coordenador-Geral da Receita Estadual, e a suspensão produzirão efeitos a partir da data do seu registro no SITAFE.

§ 5º O contribuinte poderá apresentar novo pedido pelo Regime Especial disciplinado nesta IN, cujo Ato Autorizativo anterior foi cancelado, somente após 12 (doze) meses da data em que ocorreu o cancelamento, e desde que atendidos os dispositivos desta Instrução Normativa e do RICMS/RO.

CAPÍTULO V DA EMISSÃO DOS DOCUMENTOS FISCAIS

Art. 10. Para efeito de fruição do benefício, a distribuidora de combustíveis remetente deverá abater do preço da mercadoria o valor equivalente ao imposto que seria devido se não houvesse o benefício, indicando-o expressamente na nota fiscal no campo "vICMSDeson", do arquivo XML.

§ 1º O número do termo de acordo celebrado pelo destinatário com a Coordenadoria da Receita Estadual e o abatimento a que se refere caput deverão ser discriminados, pela distribuidora, nas informações complementares da nota fiscal.

§ 2º A distribuidora de combustíveis, tomadora do crédito presumido, emitirá nota fiscal de ressarcimento mensal contra refinaria de combustíveis ou uma de suas bases, observando o seguinte:

I - serão referenciadas as notas fiscais de venda a consumidor final e a posto de combustível;

II - uma única nota fiscal de ressarcimento será emitida por mês;

III - o código fiscal da operação - CFOP, será preenchido como "CFOP 6603 - Ressarcimento de ICMS retido por substituição tributária";

IV - o valor da nota fiscal de ressarcimento será igual ao somatório dos abatimentos de ICMS realizados nas notas referenciadas, calculados de acordo com o disposto no parágrafo único do artigo 1º.

§ 3º Para efetivação do disposto no § 2º a distribuidora de combustíveis deverá referenciar, em campo próprio, as notas fiscais de venda destinadas à área incentivada.

§ 4º A nota de ressarcimento será emitida, nos termos do inciso II do artigo 21 do Anexo VI do RICMS/RO - Decreto nº 22.721/2018.

§ 5º A distribuidora não repassará o desconto ao posto varejista ou ao consumidor final que não esteja com regime especial ativo, conforme consulta ao SINTEGRA - Sistema Integrado de Informações sobre Operações Interestaduais com Mercadorias e Serviços, no momento da emissão da nota fiscal.

§ 6º Enquanto não for possível a emissão da nota fiscal com o preenchimento do campo "vICMSDeson", do arquivo XML, o valor do imposto abatido deverá ser informado nas informações complementares do documento fiscal. (Parágrafo acrescentado pela Instrução Normativa GAB/CRE Nº 86 DE 29/11/2023).

CAPÍTULO VI DOS PROCEDIMENTOS FISCALIZATÓRIOS

Art. 11. O transportador dos combustíveis destinados à ALCGM, com o benefício de que trata esta IN, deverá apresentar os documentos fiscais que acobertarem a operação no Posto Fiscal do Iata, no município de Guajará-Mirim.

§ 1º O servidor da SEFIN fará o acompanhamento de medição de tanque e a posterior verificação da descarga completa do combustível. (Redação do parágrafo dada pela Instrução Normativa GAB/CRE Nº 12 DE 28/02/2025).

§ 2º Compete ao posto revendedor varejista efetuar a medição do tanque, para fins de registro de capacidade de armazenamento.

(Redação do parágrafo dada pela Instrução Normativa GAB/CRE Nº 12 DE 28/02/2025):

§ 3º Finalizada a descarga completa do combustível, o servidor da SEFIN deverá:

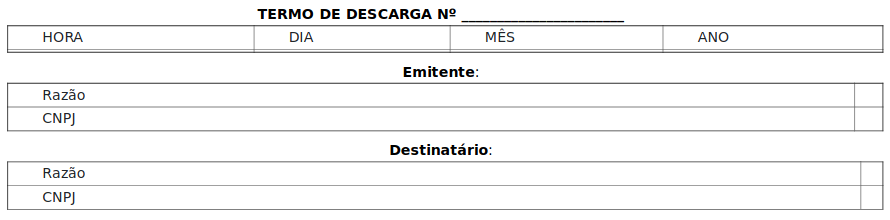

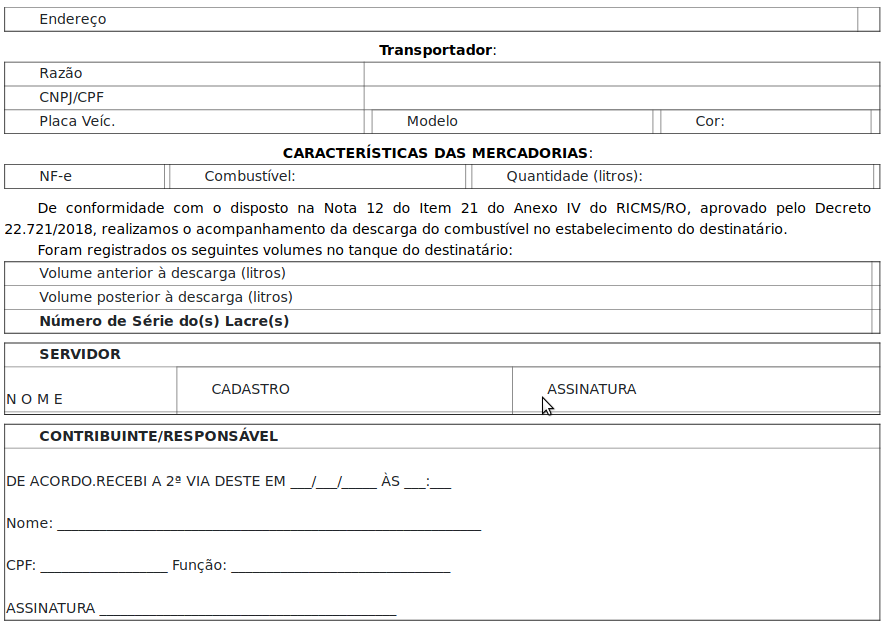

I - lavrar e assinar o Termo de Descarga, previsto no Anexo II desta Instrução, entregando uma via do documento ao posto revendedor varejista; e

II - lacrar os compartimentos de entrada e saída, bocas de entrada ou escotilha superior e válvulas dos bocais do caminhão tanque.

§ 4º O servidor da SEFIN procederá registro do acompanhamento de descarga no Sistema de Controle de Combustíveis da ALCGM.

§ 5º No retorno do veículo de transporte de combustíveis do município de Guajará-Mirim, em trânsito pelo Posto Fiscal do Iata, será verificada a presença de combustíveis nos reservatórios, caso os lacres colocados pelo Fisco estejam rompidos, violados, danificados ou deslocados, sem prejuízo do disposto no § 6º deste artigo. (Redação do parágrafo dada pela Instrução Normativa GAB/CRE Nº 12 DE 28/02/2025).

§ 6º Caso haja o rompimento, a violação, a danificação ou o deslocamento dos lacres colocados pelo Fisco, aplicar-se-ão as penalidades previstas no item 5 da alínea "e" do inciso VII e alínea "c" do inciso XVI, ambos do art. 77 da Lei nº 688/1996. (Parágrafo acrescentado pela Instrução Normativa GAB/CRE Nº 12 DE 28/02/2025).

Art. 12. A ausência da comprovação de passagem ou do registro da descarga, a que se refere o artigo 11, acarretará, além do cancelamento do termo de acordo, a cobrança do imposto devido com os acréscimos legais, inclusive multa, sem prejuízo de aplicação, ao infrator, da penalidade disposta na alínea "c" do inciso XVI do artigo 77 da Lei nº 688, de 25 de dezembro de 1996.

CAPÍTULO VII DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 13. Esta Instrução Normativa entra em vigor na data de sua publicação, produzindo efeitos a contar de 1º de julho de 2023.

ANTONIO CARLOS ALENCAR DO NASCIMENTO

Coordenador-Geral da Receita Estadual

ANEXO I TERMO DE ACORDO - REGIME ESPECIAL Nº ____/_____

Termo de Acordo que entre si celebram a Coordenadoria da Receita Estadual e a empresa ______________________________________.

A Coordenadoria da Receita Estadual do Estado de Rondônia, representada neste ato por seu Coordenador-Geral, ___________________________, com base no item 21 da Parte 2 do Anexo IV do Regulamento do ICMS/RO, aprovado pelo Decreto 22.721, de 5 de abril de 2018, considerando o deferimento do Processo Administrativo Tributário nº _____________, por meio do Parecer nº ____/____/GITEC/CRE/SEFIN, concede, através do presente Termo de Acordo, ao contribuinte _____________________________, sociedade empresária limitada, estabelecida na _____________________, município de __________________, cadastrada no CNPJ nº ________________ e inscrição estadual nº _______________, neste ato representada por ____________________, CPF nº _______________, RG nº ______________, empresa doravante denominada ACORDANTE, o Regime Especial de crédito presumido de 100% (cem por cento), do valor da alíquota "ad rem" do ICMS, nas operações destinadas à Área de Livre Comércio de Guajará-Mirim - ALCGM cujos destinatários finais sejam consumidores

finais, em relação às operações com óleo diesel e gasolina, mediante as condições a seguir.

Cláusula primeira. Fica concedido à Acordante, crédito presumido de 100% (cem por cento), do valor da alíquota "ad rem" do ICMS, nas operações destinadas à Área de Livre Comércio de Guajará-Mirim - ALCGM cujos destinatários finais sejam consumidores finais, em relação às operações com óleo diesel e gasolina

Cláusula Segunda. A fruição do benefício de que trata este Termo condiciona-se a que a Acordante esteja situada na ALCGM, regularmente inscrito no CAD/ICMS-RO e cumpra as seguintes condições: (Redação do caput da cláusula dada pela Instrução Normativa GAB/CRE Nº 57 DE 18/08/2023).

I - tenha área de armazenagem compatível com o volume adquirido, mediante prévia vistoria;

II - não possua débito tributário vencido e não pago administrado pela CRE, inclusive dos sócios e suas participações em quaisquer empresas;

III - não apresente pendência de atendimento de notificação do FISCONFORME;

IV - não possua pendências na entrega de EFD ICMS/IPI, com os respectivos blocos de escrituração, específicos do setor regularmente escriturados, quando aplicável.

V - não apresentar o Valor Adicionado Fiscal - VAF negativo, não regularizado, do exercício anterior ao pedido; (Redação do inciso dada pela Instrução Normativa Nº 68 DE 25/09/2023).

VI - não conste no rol de impedidos de contratar com o Poder Público, inclusive seus sócios, titulares e administradores;

VII - recolha taxa estadual de 15 (quinze) UPF/RO, prevista no item 16 da Tabela "A" da Lei nº 222, de 25 de janeiro de 1989;

VIII - não reintroduzir, no mercado interno, em município diverso de Guajará-Mirim, combustível beneficiado pelo crédito presumido de que trata o item 21 do Anexo IV do RICMS/RO; e

IX - no caso específico do posto revendedor varejista:

a) que a quantidade de combustível comercializado, calculada pela equação "EI + NFCompras - NFVendas", não seja superior à capacidade de estocagem da unidade credenciada, conforme autorização da ANP, onde:

1. EI = Estoque inicial

2. NFCompras = Quantidade de diesel ou gasolina constante na Nota Fiscal de Entradas

3. NFVendas = Quantidade de diesel ou gasolina constante na Nota Fiscal de Vendas

b) a saída destinada ao consumidor final deverá ser individualizada e a nota fiscal emitida no ato do abastecimento, sendo obrigatória a emissão de NF-e, modelo 55, quando o volume de combustível superar 100 (cem) litros.

c) abater do preço do combustível vendido o valor equivalente ao imposto que seria devido se não houvesse o crédito presumido previsto neste item, indicando-o expressamente no documento fiscal.

d) manter placa atualizada indicando o desconto concedido por litro de combustível em virtude do disposto nesta Instrução, conforme modelo definido no Anexo III desta Instrução Normativa.

Cláusula terceira. O descumprimento de qualquer disposição estabelecida no RICMS/RO e na Instrução Normativa nº 040/2023/GAB/CRE acarretará a perda imediata do benefício pela Acordante e a exigência do imposto em sua totalidade em relação às operações realizadas após o descumprimento que motivar a perda do benefício.

Cláusula quarta. O presente Regime Especial não dispensa a Acordante do cumprimento das obrigações tributárias (principal e acessórias) previstas na Legislação e que não tenham sido excepcionadas.

Cláusula quinta. Este regime especial entra em vigor na data da sua assinatura pelo Coordenador Geral da Receita Estadual e terá validade por prazo indeterminado, podendo, no entanto, ser suspenso ou cancelado na forma das cláusulas anteriores.

E por estarem assim justos e contratados assinam o presente Termo em 3 (três) vias de igual teor e forma.

Porto Velho - RO, ______ de _________________ de _______.

Coordenador-Geral da Receita EstadualAcordante

(Redação do anexo dada pela Instrução Normativa GAB/CRE Nº 12 DE 28/02/2025):

ANEXO II

PRIMEIRA

GUAJARÁ-MIRIM

PLACA

(Dimensões 2,0 metros largura X 1,5 metro altura)