Publicado no DOE - SC em 22 jun 2023

Dispõe sobre critérios de análise de investimentos para obtenção do Tratamento Tributário Diferenciado (TTD) 489, previsto no art. 52-C do RICMS/SC-01 , e cria o grupo Gestor responsável pela avaliação dos projetos.

O Secretário de Estado da Fazenda, no uso das atribuições estabelecidas no inciso I do § 2º do art. 106 da Lei Complementar nº 741, de 12 de junho de 2019, e

Considerando o disposto no art. 52-C do RICMS/SC-01 ,

Resolve:

Art. 1º Estabelecer critérios para fixação de limite especial para transferência de créditos acumulados, conforme previsto no art. 52-C do RICMS/SC- 01, por meio do Tratamento Tributário Diferenciado (TTD) 489, de acordo com pontuação obtida nas Tabelas I, II e III ou IV do Anexo Único desta Portaria. (Redação do caput dada pela Portaria SEF Nº 191 DE 22/07/2025).

Art. 2º O pedido do TTD 489 será instruído com os documentos especificados no art. 52-C do RICMS/SC-01 , anexados no momento do pedido no Sistema de Administração Tributária (SAT).

Art. 3º A solicitação de TTD será submetida aos critérios de pontuação da matriz da Tabela I do Anexo Único desta Portaria.

§ 1º O resultado auferido será apurado conforme média ponderada listada na Tabela II do Anexo Único desta Portaria e lançado no campo "Total de Pontos".

§ 2º O total de pontos obtido será utilizado para definição do limite especial, que corresponderá a um percentual do valor do investimento, conforme Tabela III ou IV do Anexo Único desta Portaria. (Redação do parágrafo dada pela Portaria SEF Nº 191 DE 22/07/2025).

(Redação do artigo dada pela Portaria SEF Nº 191 DE 22/07/2025):

Art. 4º O limite especial não poderá ser superior a 50% (cinquenta por cento) do valor do investimento, exceto:

I – quando se tratar de projetos inovadores relativos a produtos sem similar produzido em Santa Catarina, hipótese em que o limite especial poderá ser de até 60% do valor do investimento; e

II – quando se tratar de projetos inovadores relativos a produtos sem similar produzido no território nacional, hipótese em que o limite especial poderá ser de até 80% do valor do investimento;

§ 1º Não será reconhecida a inexistência de produção em território catarinense ou nacional quando o novo produto tenha o mesmo uso, finalidade, emprego ou função de outro já produzido no Estado e cuja diferenciação entre eles se dê em razão de:

I – dimensão, modelo, potência ou fonte de energia necessária ao seu funcionamento;

II – insumo utilizado na produção;

III – acréscimo de acessório, componente ou modernização tecnológica que não redefina sua destinação;

IV – pouca ou pequena diferença no nível de eficiência, resistência, durabilidade ou qualidade; o

V – distinção considerada irrelevante ou insignificante em relação a mercadorias similares.

§ 2º A comprovação da não similaridade é de responsabilidade do requerente, deverá atender ao disposto no § 1º deste artigo e será realizada por meio de atestado emitido:

I – pela Federação das Indústrias de Santa Catarina (FIESC), na hipótese do inciso I do caput deste artigo; e

II – por órgão federal especializado ou por entidade nacional representativa do setor produtivo da respectiva mercadoria, na hipótese do inciso II do caput deste artigo.

Art. 5º O prazo para fruição do limite especial será definido levando em consideração o valor do investimento, não podendo ser superior a 48 (quarenta e oito) meses.

§ 1º Os projetos inovadores relativos a produtos de que tratam os incisos I e II do caput do art. 4º desta Portaria poderão ter prazo para fruição de até 60 (sessenta) meses, conforme Tabela IV do Anexo Único desta Portaria. (Redação do parágrafo dada pela Portaria SEF Nº 191 DE 22/07/2025).

§ 2º O investimento deverá ser realizado dentro do prazo estabelecido no caput ou no § 1º deste artigo, conforme o caso. (Parágrafo acrescentado pela Portaria SEF Nº 191 DE 22/07/2025).

Art. 6º O limite especial mínimo será de R$ 80.000,00 (oitenta mil reais) e o máximo de R$ 3.000.000,00 (três milhões de reais) por mês.

(Parágrafo acrescentado pela Portaria SEF Nº 191 DE 22/07/2025):

§ 1º O limite especial máximo de que trata o caput deste artigo:

I – não se aplica aos projetos inovadores relativos a produtos de que tratam os incisos I e II do art. 4º desta Portaria;

II – observado o limite especial global de que trata o art. 4º desta Portaria, poderá ser ampliado para até:

a) R$ 6 milhões, para projetos cujo investimento seja de valor igual ou superior a R$ 500 milhões;

b) R$ 8,5 milhões, para projetos cujo investimento seja de valor igual ou superior a R$ 750 milhões; e

c) R$ 10,5 milhões, para projetos cujo investimento seja de valor igual ou superior a R$ 1 bilhão.

§ 2º Em caráter excepcional e havendo disponibilidade do Erário, poderá ser liberado, por despacho do Secretário de Estado da Fazenda, limite mensal superior ao previsto nas alíneas “a” a “c” do inciso II do § 1º deste artigo para um número determinado de meses, desde que, ao final do prazo estabelecido no art. 5º desta Portaria, a média mensal não ultrapasse o valor mensal previsto na alínea em que foi enquadrado o investimento. (Parágrafo acrescentado pela Portaria SEF Nº 191 DE 22/07/2025).

Art. 7º A apreciação de pedido de prorrogação, de alteração de limite especial ou de nova concessão de regime especial depende de comprovação do cumprimento do projeto proposto anteriormente e de apresentação de novo projeto. (Redação do caput dada pela Portaria SEF Nº 191 DE 22/07/2025).

(Artigo acrescentado pela Portaria SEF Nº 191 DE 22/07/2025):

Art. 7º-A. Cada TTD terá como beneficiário um estabelecimento da empresa que possua crédito acumulado reservado e poderá levar em consideração o investimento em todos os estabelecimentos da mesma empresa (mesma raiz CNPJ) no Estado.

Art. 7º-B. Poderão ser considerados investimentos já realizados, desde que tenham ocorrido até o semestre civil anterior à data do protocolo do pedido de prorrogação, de alteração de limite especial ou de nova concessão de regime especial. (Redação do artigo dada pela Portaria SEF Nº 68 DE 10/03/2026).

(Redação do artigo dada pela Portaria SEF Nº 68 DE 10/03/2026):

Art. 7º-C Para a definição do limite especial de que trata esta Portaria, poderá ser considerado o investimento realizado por empresa controladora ou controlada, mediante participação direta ou indireta de 100% (cem por cento) do capital da controlada e o investimento se enquadre em alguma das alíneas do inciso II do § 1º do art. 6º desta Portaria.

Parágrafo único. Considera-se cumprida a condição de participação indireta de que trata o caput deste artigo, a participação de empresa controlada em terceira empresa, desde que a participação seja de 100% (cem por cento) do capital da controlada e a participação desta no capital da terceira empresa também seja de 100% (cem por cento).

Art. 8º Fica constituído um Grupo Gestor que contará com a estrutura e apoio administrativo da Gerência de TTD e será composto por:

I - Consultor de Gestão de Administração Tributária;

II - Gerente de Fiscalização; e

III - Gerente de Tratamentos Tributários Diferenciados.

§ 1º Na impossibilidade da participação do titular, poderá ser indicado representante da Gerência ou da Consultoria.

§ 2º Compete ao Grupo Gestor a análise da matriz elaborada pela autoridade fiscal responsável pela análise do pedido de TTD.

§ 3º Após a análise da matriz, o Grupo Gestor deverá emitir parecer para recomendar o deferimento ou indeferimento do Tratamento Tributário Diferenciado no prazo e valor calculados na matriz e baseados no parecer da autoridade fiscal anterior.

Art. 9º Esta Portaria entra em vigor na data da sua publicação, produzindo efeitos a contar de 1º de julho de 2023.

Florianópolis, 19 de junho de 2023.

CLEVERSON SIEWERT

Secretário de Estado da Fazenda

ANEXO ÚNICO (PORTARIA SEF nº 152/2023 - TTD 489)

TABELA I MATRIZ DE PONTUAÇÃO

| EMPRESA – INSCRIÇÃO ESTADUAL - MUNICÍPIO | Protocolo do pedido de TTD 489 nº |

| 1. GERAÇÃO DE NOVOS EMPREGOS NO ESTADO (Peso: 0,30) – Geração de número de empregos diretos no período de 24 meses | PONTOS | ||||

| 1.1 Manutenção do número de empregos no estado | 30 | ||||

| 1.2 Geração de até 5 empregos no estado | 40 | ||||

| 1.3 Geração de 6 a 10 empregos no estado | 50 | ||||

| 1.4 Geração de 11 a 20 empregos no estado | 60 | ||||

| 1.5 Geração de 21 a 50 empregos no estado | 70 | ||||

| 1.6 Geração de 51 a 100 empregos no estado | 80 | ||||

| 1.7 Geração de 101 a 200 empregos no estado | 90 | ||||

| 1.8 Geração de mais de 200 empregos no estado | 100 | ||||

| 2. PROJETO (Peso: 0,20) (Considerar a divulgação mais recente de Índice de Desenvolvimento Humano (IDH) do Município, atualmente o levantamento da então Secretaria de Estado do Desenvolvimento Econômico Sustentável, referente ao ano de 2010. Fonte PNUD1) |

|||||

| Especificação do Projeto | IDH do Município | ||||

| (A) BAIXO (0,621 a 0,665) |

(B) MÉDIO BAIXO (0,666 a 0,710) |

(C) MÉDIO (0,711 a 0,756) |

(D) MÉDIO ALTO (0,757 a 0,802) |

(E) ALTO (0,803 a 0,847) |

|

| 2.1 - Implantação de empresa nova | 100 | 100 | 90 | 80 | 70 |

| 2.2 – Expansão / Melhorias / Modernização / Obras de construção civil/ Aquisições de ativo imobilizado |

90 | 80 | 70 | 60 | 50 |

| 2.3 – Atividades Especiais | |||||

| 2.3.1 - Fabricação de veículos automotores | 100 | 100 | 100 | 100 | 100 |

| 2.3.2 – Instalação de centros de pesquisa e tecnologia | 100 | 90 | 80 | 10 | 30 |

| 3. VALOR DO INVESTIMENTO (Peso 0,50) | PONTOS | ||||

| 3.1 Até R$ 3.000.000,00 | 30 | ||||

| 3.2 De R$ 3.000.000,01 a R$ 4.000.000,00 | 40 | ||||

| 3.3 De R$ 4.000.000,01 a R$ 5.000.000,00 | 50 | ||||

| 3.4 De R$ 5.000.000,01 a R$ 10.000.000,00 | 60 | ||||

| 3.5 De R$ 10.000.000,01 a R$ 15.000.000,00 | 70 | ||||

| 3.6 De R$ 15.000.000,01 a R$ 30.000.000,00 | 80 | ||||

| 3.7 De R$ 30.000.000,01 a R$ 100.000.000,00 | 90 | ||||

| 3.8 Acima de R$ 100.000.000,00 | 100 | ||||

O incremento de novos empregos será aferido considerando o total de estabelecimentos localizados em Santa Catarina e deve ser mantido enquanto durar o limite especial.

Caso o investimento seja realizado em mais de um município será considerado o IDH do município que receber a maior parcela do investimento.

Caso o projeto de investimento possa ser enquadrado em mais de um subitem relativo ao item 2, Especificação do Projeto, será utilizado para cálculo o subitem que apresentar a maior pontuação.

TABELA II SOMATÓRIO DOS PONTOS

| ITEM | NOTA | X | PESO ATRIBUÍDO | PONTUAÇÃO OBTIDA | |

| 1. GERAÇÃO DE NOVOS EMPREGOS | X | ||||

| 2. PROJETO | X | ||||

| 3. VALOR DO INVESTIMENTO | X | ||||

| TOTAL DE PONTOS | |||||

TABELA III PARÂMETROS

| PONTOS | Mais de 80 | De 76 Até 80 |

De 70 Até 75,5 |

De 60 Até 69,5 |

De 50 Até 59,5 |

De 40 Até 49,5 |

Menos de 40 |

| INCENTIVO SOBRE O VALOR DO INVESTIMENTO | 50% | 45% | 40% | 35% | 30% | 25% | 20% |

| VALOR TOTAL DO INVESTIMENTO PROPOSTO |

Prazo de liberação |

| Até 5.000.000,00 | até 9 meses |

| De 5.000.000,01 a 10.000.000,00 | 12 meses |

| De 10.000.000,01 a 15.000.000,00 | 15 meses |

| De 15.000.000,01 a 20.000.000,00 | 18 meses |

| De 20.000.000,01 a 30.000.000,00 | 24 meses |

| De 30.000.000,01 a 50.000.000,00 | 30 meses |

| De 50.000.000,01 a 70.000.000,00 | 36 meses |

| De 70.000.000,01 a 100.000.000,00 | 42 meses |

| Acima de 100.000.000,00 | 48 meses |

TABELA IV (SOMENTE PARA PRODUTO SEM SIMILAR PRODUZIDO NESTE ESTADO/BRASIL) PARÂMETROS

| PONTOS | Mais de 80 | De 76 Até 80 |

De 70 Até 75,5 |

De 60 Até 69,5 |

De 50 Até 59,5 |

De 40 Até 49,5 |

Menos de 40 |

| PERCENTUAL PARA CÁLCULO DO VALOR GLOBAL DO LIMITE ESPECIAL PRODUTO SEM SIMILAR NO BRASIL |

50% | 45% | 40% | 35% | 30% | 25% | 20% |

| PERCENTUAL PARA CÁLCULO DO VALOR GLOBAL DO LIMITE ESPECIAL PRODUTO SEM SIMILAR NO ESTADO |

60% | 55% | 50% | 45% | 40% | 35% | 30% |

| VALOR TOTAL DO INVESTIMENTO PROPOSTO |

Prazo de liberação |

| Até 5.000.000,00 | até 9 meses |

| De 5.000.000,01 a 10.000.000,00 | 12 meses |

| De 10.000.000,01 a 15.000.000,00 | 15 meses |

| De 15.000.000,01 a 20.000.000,00 | 18 meses |

| De 20.000.000,01 a 30.000.000,00 | 24 meses |

| De 30.000.000,01 a 50.000.000,00 | 30 meses |

| De 50.000.000,01 a 70.000.000,00 | 36 meses |

| De 70.000.000,01 a 100.000.000,00 | 42 meses |

| De 100.000.000,01 a 130.000.000,00 | 48 meses |

| De 130.000.000,01 a 160.000.000,00 | 54 meses |

| Acima de 160.000.000,00 | 60 meses |

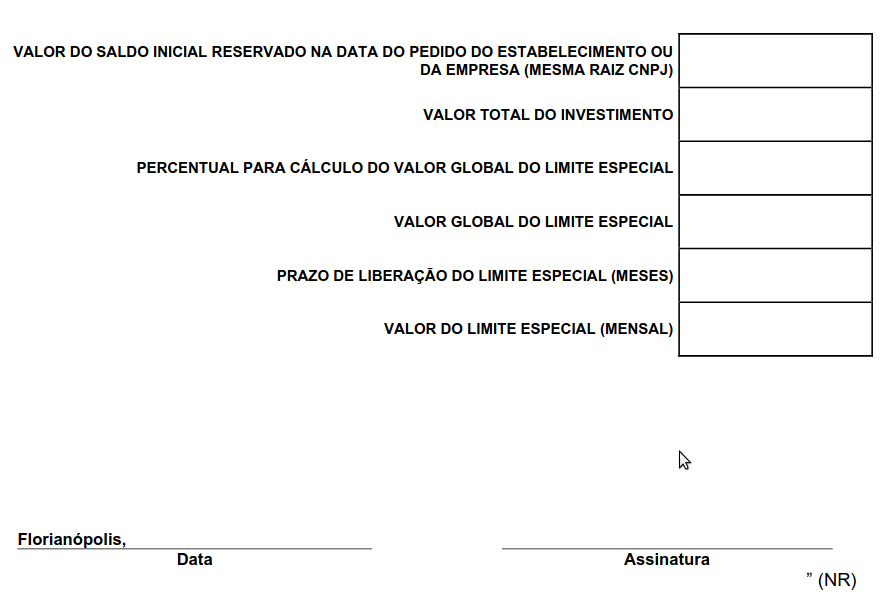

CÁLCULO DO LIMITE ESPECIAL MENSAL