Publicado no DOE - GO em 13 set 1999

Dispõe sobre procedimentos aplicáveis ao contribuinte usuário de Sistema Eletrônico de Processamento de Dados - SEPD -, ou de equipamento Emissor de Cupom Fiscal - ECF-.

O SECRETÁRIO DA FAZENDA DO ESTADO DE GOIÁS, no uso de suas atribuições, tendo em vista o disposto no art. 520 e nos Anexos X e XI, todos do Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás - RCTE -, resolve baixar a seguinte

INSTRUÇÃO NORMATIVA:

CAPÍTULO I - DAS DISPOSIÇÕES COMUNS AOS USUÁRIOS DO SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS - SEPD - E DO EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF - Seção I - Das Disposições Gerais

Art. 1º Aplicam-se as normas estabelecidas nesta instrução, além das demais normas pertinentes da legislação, ao contribuinte usuário de Sistema Eletrônico de Processamento de Dados - SEPD -, para emissão de documento fiscal ou escrituração de livro fiscal, ou de equipamento Emissor de Cupom Fiscal - ECF -.

Art. 2º Para efeito desta instrução, considera-se:

I - Alíquota Efetiva, o percentual obtido pela divisão do valor do imposto devido pelo valor da operação ou prestação, multiplicado por 100 (cem);

II - Auto-serviço, a forma de atendimento na qual o próprio consumidor escolhe e leva a mercadoria ao caixa para registro da venda e emissão do documento fiscal;

III - ECF Versão Restaurante, o equipamento, como tal definido em parecer de homologação emitido pela COTEPE/ICMS, com versão de "software" básico específico para o gerenciamento de vendas de alimento para consumo no próprio estabelecimento do tipo hotel, restaurante, lanchonete, chopinho ou similares, com as seguintes características:

a) cada venda ou pedido deve ser registrado pelo equipamento em momento anterior ao da emissão do cupom fiscal, com controle por mesa ou por cliente;

b) deve ser capaz de emitir Cupom de Venda e Cupom de Conferência gerenciados pelo "software" básico do ECF;

IV - Cupom de Venda, o documento de controle específico de ECF Versão Restaurante, emitido a cada venda ou pedido realizado, permitindo a postergação da emissão do cupom fiscal para o momento do acerto de contas de cada cliente ou consumidor, ou da emissão da redução Z, incrementando o totalizador geral - GT -, no momento da sua emissão;

V - Cupom de Conferência, o documento de controle específico de ECF Versão Restaurante, emitido em momento anterior ao da emissão do cupom fiscal, sempre que o usuário ou o consumidor desejar conferir os serviços ou mercadorias consumidas, bem como o valor a ser pago;

VI - Empresa Interdependente, aquela que, por si, por seu titular, por seus sócios ou acionistas, e respectivos cônjuges e filhos menores for titular de mais de 50% (cinqüenta por cento) do capital da outra;

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

VII - Leiaute do Sistema, o documento com a descrição simplificada de todos os equipamentos interligados ao utilizado para a emissão de documento fiscal por SEPD ou ao ECF, a função de cada um no sistema e as interligações existentes com equipamentos localizados dentro ou fora do estabelecimento;

VIII - Uso de SEPD - a utilização de, no mínimo, um computador e uma impressora para o preenchimento de documento fiscal;

IX - Manual de Operação do Aplicativo, o documento com a descrição do programa aplicativo e instruções detalhadas de todas as suas funções, telas e possibilidades, constituindo instrumento de orientação para o usuário e a fiscalização;

a) para o usuário de Sistema Eletrônico de Processamento de Dados - SEPD -, o programa desenvolvido para emissão de documento fiscal e escrituração de livro fiscal;

b) para o usuário de equipamento Emissor de Cupom Fiscal - ECF -, o programa desenvolvido para possibilitar o envio de comandos ao "software" básico do ECF, sem ter, entretanto, capacidade de alterá-lo ou ignorá-lo;

XI - Posto de Atendimento, o estabelecimento dispensado de inscrição no Cadastro de Contribuinte do Estado - CCE - onde a empresa com inscrição centralizada exerce sua atividade de prestação de serviço e venda de mercadoria, emitindo o correspondente documento fiscal;

XII - Unidade Central de Processamento - UCP -, o equipamento que, centralizando o processamento e a consolidação de dados oriundos de diversos estabelecimentos do contribuinte, controla e gerencia as operações e prestações e, ainda, comanda a emissão de documentos fiscais de todos estabelecimentos; (Redação dada ao inciso pela Instrução normativa GSF nº 481, de 05.03.2001, DOE GO de 09.03.2001)

Parágrafo único. Não se inclui no conceito de refeição: sorvete, pão, bebida alcoólica, refrigerante e água mineral, natural ou artificial.

Seção II - Da Utilização de Equipamento de Processamento de Dados no Recinto de Atendimento ao Público e da Dispensa da Concomitância pelo Usuário de ECF

Art. 3º A utilização, no recinto de atendimento ao público, de equipamento que possibilite o registro ou o processamento de dados relativos à operação com mercadoria ou à prestação de serviço, pode ser autorizada pelo titular da delegacia fiscal, somente quando:

I - o equipamento integrar o SEPD utilizado para a emissão de documento fiscal;

II - o equipamento integrar o ECF;

III - o programa aplicativo utilizado possuir responsável técnico regularmente cadastrado junto à Secretaria da Fazenda;

IV - o efetivo registro das operações e prestações for assegurado pelo programa aplicativo.

§ 1º É vedado ao contribuinte que não emite documento fiscal por SEPD ou ECF, exceto o emissor de nota Fiscal Eletrônica - NF-e, modelos 55 ou 65, ou de Conhecimento de Transporte Eletrônico - CT-e, modelo 57, o uso de equipamento que possibilite o registro ou o processamento de dados no recinto de atendimento ao público. (Redação do parágrafo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

§ 2º No caso de contribuinte que forneça alimentos e bebidas para consumo no próprio estabelecimento, inclusive hotel ou similar, a utilização de equipamento de processamento de dados no recinto de atendimento ao público somente pode ser autorizada, quando integrado ao ECF Versão Restaurante. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

§ 3º O fisco, após avaliação da necessidade e conveniência da utilização dos mesmos, tendo em vista as características de funcionamento do estabelecimento, pode impor restrições, mesmo para sistema já autorizado, quanto ao quantitativo e a forma de utilização dos equipamentos de processamento de dados e periféricos no recinto de atendimento ao público.

§ 4º Na situação prevista no § 2º, pode ser autorizada a utilização de ECF que não seja Versão Restaurante quando o programa aplicativo não possibilitar:

I - a quebra da concomitância, especialmente relativa ao controle das mercadorias consumidas no próprio estabelecimento antes da emissão do cupom fiscal;

II - a utilização de terminal remoto para registro de vendas ou pedidos;

III - o uso de impressora remota. (Parágrafo acrescentado pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

Art. 4º Está irregular o equipamento de processamento de dados utilizado no recinto de atendimento ao público, sem a devida autorização de uso ou que não satisfaça os requisitos da autorização, devendo ser apreendido pelo fisco estadual e utilizado como prova de infração à legislação tributária.

Parágrafo único. A apreensão do equipamento pode ser substituída por declaração do responsável pelo estabelecimento.

Art. 5º O titular da delegacia fiscal pode dispensar a concomitância para captura de informações e registro de operação com mercadoria ou de prestação de serviços pelo usuário de ECF, prevista no § 5º do art. 4º do Anexo XI do RCTE.

Parágrafo único. É vedada a dispensa da concomitância para o estabelecimento em que o auto-serviço seja a forma de atendimento ou no qual esteja sendo utilizado o ECF-MR. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

Seção III - Da Autorização de Uso de Sistemas Informatizados

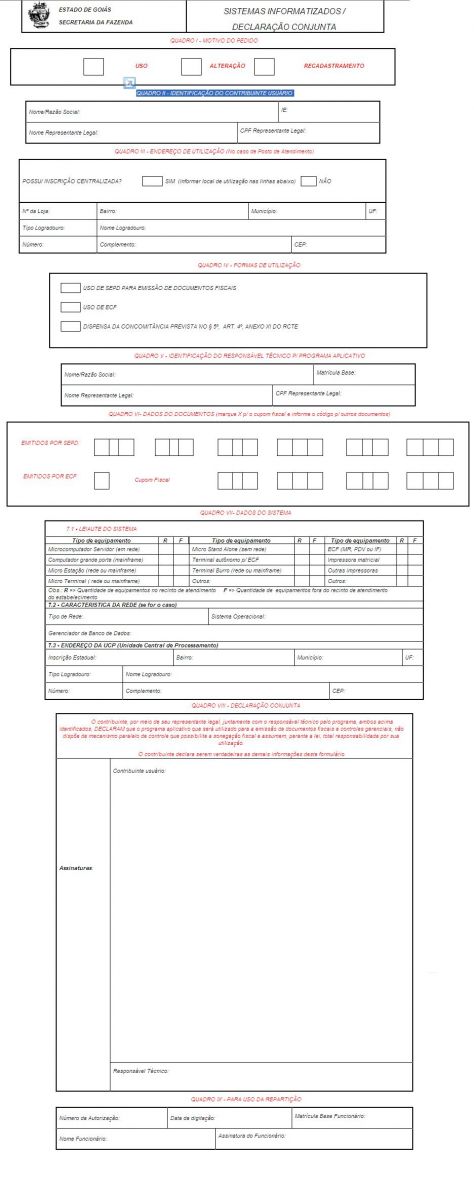

Art. 6º Para autorização de utilização de equipamento de processamento de dados no recinto de atendimento ao público e da dispensa da concomitância para o usuário de ECF, o contribuinte interessado deve encaminhar à delegacia fiscal, o formulário "Sistemas Informatizados/Declaração Conjunta", conforme modelo constante do Anexo I desta instrução.

§ 1º O formulário deve estar acompanhado de cópia dos documentos fiscais referentes às aquisições dos equipamentos. (Nota Legisweb: Redação dada pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

§ 2º Somente pode ser autorizada a utilização de ECF cujo modelo ou versão de "software" básico atenda a legislação vigente.

§ 3º O usuário autorizado a utilizar ECF cuja versão tenha sido submetida a revisão, deve providenciar a atualização da versão, na forma estabelecida no parecer de homologação emitido pela COTEPE/ICMS.

Art. 7º O uso, a alteração ou a cessação de uso do SEPD, por parte de contribuinte do ICMS estabelecido em Goiás, pode ser autorizado pela delegacia fiscal, devendo o contribuinte apresentar requerimento preenchido no formulário "Pedido/Comunicação de Uso de Sistema Eletrônico de Processamento de Dados", conforme modelo constante do Apêndice I do Anexo X do RCTE, em 3 (três) vias, que devem ter a seguinte destinação:

II - 2ª (segunda) via, entregue ao requerente após o deferimento, para ser por ele encaminhado à Divisão de Tecnologia e Informações da Delegacia da Receita Federal a que estiver subordinado;

III - 3ª (terceira) via, requerente, não servindo como comprovante de autorização de uso de SEPD.

§ 1º O requerimento previsto neste artigo deve estar acompanhado do formulário "Sistemas Informatizados/Declaração Conjunta" e de cópia dos documentos fiscais referentes às aquisições dos equipamentos. (Nota Legisweb: Redação dada pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

§ 2º Fica dispensada a apresentação do formulário "Sistemas Informatizados/Declaração Conjunta", quando a solicitação referir-se à cessação de uso de SEPD.

Art. 8º O formulário "Sistemas Informatizados/Declaração Conjunta", preenchido em uma via, deve ser assinado pelo representante legal do requerente e pelo responsável técnico pelo programa aplicativo, com firmas reconhecidas em cartório ou acompanhado dos documentos de identificação, em original, para reconhecimento pelo funcionário da Secretaria da Fazenda do Estado de Goiás - SEF AZ.

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

Parágrafo único. O Campo 7.2 - Endereço da UCP - do Quadro VII, do formulário de que trata o caput pode, alternativamente, ser apresentado junto ao leiaute previsto no artigo seguinte. (Parágrafo acrescentado pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

Art. 9º O leiaute do sistema, assinado pelo representante legal do requerente ou pelo responsável técnico, deve ser devolvido ao contribuinte devidamente carimbado e datado pela repartição fiscal, juntamente com o Comprovante de Autorização.

Art. 10. Fica dispensada a apresentação dos modelos de documentos e livros fiscais a serem emitidos ou escriturados por SEPD, desde que observados os modelos e formulários previstos na legislação tributária.

Art. 11. Caso o usuário pretenda emitir no mesmo estabelecimento cupom fiscal ou nota fiscal de venda a consumidor por ECF e nota fiscal, modelos 1 ou 1-A, por SEPD, deve ser utilizado apenas um programa aplicativo, de forma a possibilitar a integração das duas formas de emissão dos documentos fiscais e apresentado apenas um formulário "Sistemas Informatizados/Declaração Conj unta".

Parágrafo único. A exigência de utilização de apenas um programa aplicativo pode ser dispensada quando as duas formas de emissão de documento fiscal decorram de atividades ou formas de comercialização diferençadas. (Parágrafo acresentado pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

(Artigo acrescentado pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015):

Art. 11-A. Ficam vedadas novas autorizações de uso de Sistema Eletrônico de Processamento de Dados - SEPD para emissão de Conhecimento de Transporte, modelos 8, 9, 10 ou 11, e de Nota Fiscal - modelos 1 ou 1-A, exceto para os casos de venda fora do estabelecimento.

§ 1º O contribuinte que utiliza bloco ou jogo solto para emissão manuscrita ou datilográfica de Nota Fiscal, modelos 1 ou 1-A, e de Conhecimento de Transporte, modelos 8, 9, 10 ou 11, que pretender emitir esses documentos por sistema informatizado, deverá se credenciar como emissor de Nota Fiscal Eletrônica - NF-e, modelo 55, e de Conhecimento de Transporte - CT-e, modelo 57.

§ 2º O contribuinte que emite os documentos fiscais referidos no caput deste artigo por SEPD deve adotar a emissão da Nota Fiscal Eletrônica - NF-e, modelo 55, e do Conhecimento de Transporte Eletrônico - CT-e, modelo 57, até o dia 30 de junho de 2015.

§ 3º O contribuinte que se credenciar como emissor de Nota Fiscal Eletrônica - NF-e, modelo 55, e do Conhecimento de Transporte - CT-e, modelo 57, deve, no prazo de 30 dias contados da data do credenciamento:

I - na hipótese do § 1º, solicitar a baixa dos respectivos documentos eventualmente não utilizados, exceto no caso de nota fiscal, modelos 1 ou 1-A, utilizada na venda fora do estabelecimento;

II - na hipótese do § 2º, solicitar a cessação de uso do SEPD e a baixa dos formulários contínuos eventualmente não utilizados até a data do pedido de cessação de uso, exceto para a nota fiscal, modelos 1 ou 1-A, utilizada na venda fora do estabelecimento.

Art. 12. A autorização para o uso de ECF é regida pelo art. 7º do Anexo XI do RCTE, devendo, no caso de necessidade de utilização de programa aplicativo, ser observadas as exigências desta instrução.

§ 1º No caso de pretender emitir, por ECF, a nota fiscal de venda a consumidor, modelo 2, ou os bilhetes de passagem, modelos 13 a 16, em formulário contínuo, o contribuinte deve:

I - comunicar previamente sua pretensão, por meio do formulário constante do Anexo II desta instrução, informando os dados do ECF;

II - providenciar a confecção do formulário destinado à emissão do documento fiscal, na forma prevista na Seção IV do Anexo X do RCTE;

III - anexar ao pedido de uso de ECF os documentos previstos no inciso V do § 1º do art. 7º do Anexo XI do RCTE emitidos nos formulários mencionados no inciso anterior.

§ 2º A emissão de bilhete de passagem em formulário continuo ou em bobina conforme prevista na Instrução Normativa nº 69/93 - GSF, de 23 de abril de 1993, somente pode ser autorizada ao contribuinte prestador de serviços de transporte de passageiros, usuário de ECF.

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

Art. 13. Fica dispensado de prévia autorização, o uso do SEPD, quando referir-se apenas a escrituração de livros fiscais, devendo este fato ser comunicado à delegacia fiscal, nos termos do art. 41 desta instrução.

Art. 14. O titular da delegacia fiscal deve apreciar os pedidos previstos nos arts 6º e 7º desta instrução e, no caso de deferimento, emitir o Comprovante de Autorização, em 2 (duas) vias, que devem ter a seguinte destinação:

I - 1ª (primeira) via, usuário;

Art. 15. O controle e o gerenciamento das operações e prestações e o comando para emissão de documento fiscal deve ser realizado por equipamento localizado: (Redação dada ao caput pela Instrução Normativa GSF nº 481, de 05.03.2001, DOE GO DE 09.03.2001)

Parágrafo único. O usuário de ECF sem MFD autorizado a manter servidor central fora do seu estabelecimento deve adequar-se ao uso de ECF com MFD até 31 de janeiro de 2002.

I - no caso de ECF, no estabelecimento do usuário;

II - no caso de SEPD, no estabelecimento do usuário ou em estabelecimento da mesma empresa ou empresa interdependente, situadas neste Estado. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 481, de 05.03.2001, DOE GO DE 09.03.2001)

§ 1º O usuário de ECF pode ser autorizado pelo DFIS a manter servidor central fora do estabelecimento, desde que utilize ECF com Memória de Fita Detalhe - MFD e o servidor central esteja localizado em estabelecimento da mesma empresa ou de empresa interdependente, situadas neste Estado, observado, ainda, o seguinte:

I - fica dispensada a exigência de MFD para o estabelecimento prestador de serviço de transporte de passageiro;

II - o usuário de ECF interessado em manter servidor central fora do estabelecimento deve encaminhar requerimento ao DFIS instruído com:

a) Modelo de Entidades e Relacionamentos (MER);

b) Diagrama de Fluxo de Dados (DFD);

c) manual do sistema;

d) senha de acesso total.

§ 2º O usuário de sistema informatizado para emissão de documento fiscal pode ser autorizado pelo DFIS a manter servidor central localizado fora deste Estado, condicionado a:

I - comprovação prévia de que o sistema tem a capacidade de gerar os arquivos magnéticos previstos no Anexo X do RCTE;

II - parecer favorável da delegacia fiscal em cuja circunscrição se localizar o contribuinte.

Art. 16. O contribuinte deve solicitar autorização para alteração, com antecedência mínima de 10 (dez) dias, sempre que pretender:

I - substituir o responsável técnico pelo programa aplicativo;

II - realizar qualquer alteração em relação a acréscimos ou forma de utilização dos equipamentos destinados a emissão de documento fiscal ou de controle interno;

III - realizar, em ECF, o registro de forma não concomitante;

IV - incluir a emissão de documentos por SEPD em conjunto com ECF que já utiliza;

V - incluir a emissão de documentos por ECF em conjunto com SEPD que já utiliza;

VI - incluir novos modelos de documentos com emissão por SEPD.

Parágrafo único. As alterações devem ser feitas mediante aditamentos, observando-se as normas estabelecidas nesta seção, sendo dispensada a reapresentação de documentos já existentes no requerimento originário.

Art. 17. A empresa que possuir inscrição centralizada no CCE deve solicitar autorização, na forma prevista nesta seção, à delegacia fiscal em cuja circunscrição localizar-se o estabelecimento centralizador, para cada Posto de Atendimento onde pretender utilizar ECF ou SEPD para emissão de documento fiscal.

§ 1º É vedada a utilização do ECF em estabelecimento ou Posto de Atendimento diverso daquele para o qual foi autorizado.

§ 2º No documento fiscal emitido por Posto de Atendimento, além dos dados referentes ao estabelecimento inscrito, deve constar o endereço do posto emitente.

§ 3º No caso de emissão de documento fiscal por SEPD, deve ser utilizada série ou subsérie distinta para cada Posto de Atendimento.

Art. 18. O contribuinte que emitir documento fiscal por SEPD ou por ECF pode utilizar os equipamentos relacionados na autorização expedida pela delegacia fiscal para emitir documento a ser entregue ao destinatário, desde que este:

I - não se confunda com documento fiscal;

II - contenha as expressões NÃO É VÁLIDO COMO DOCUMENTO FISCAL e NÃO É VÁLIDO COMO GARANTIA DE MERCADORIA, impressas em letra com corpo, no mínimo, 3 (três) vezes maior que o normalmente utilizado para a emissão do documento;

III - contenha a identificação e o endereço do emitente;

IV - seja impresso em papel com largura mínima de 20 (vinte) centímetros e com a utilização de impressora de no mínimo 80 (oitenta) colunas.

Seção IV - Do Uso de Programa Aplicativo

Art. 19. O programa aplicativo, além da emissão de documento fiscal e escrituração de livro fiscal, pode possibilitar de forma integrada o gerenciamento e controle de operação com mercadoria ou de prestação de serviço e, ainda, emissão de relatório gerencial.

Art. 20. O contribuinte do ICMS somente pode utilizar programa aplicativo desenvolvido por pessoa natural ou jurídica cadastrada junto à SEFAZ.

Art. 21. É vedada a utilização de programa aplicativo que possibilite:

I - o controle paralelo de operação com mercadoria, prestação de serviço, caixa ou estoque, mesmo que sob outra denominação;

II - o controle do fluxo de caixa ou a baixa definitiva da mercadoria do estoque, após a operação ou prestação, sem a respectiva emissão do documento fiscal;

III - o cancelamento de operação ou prestação já comandada sem o correspondente registro no ECF, observado o disposto no § 1º deste artigo;

IV - o registro de operação ou prestação sem a emissão do documento fiscal correspondente, devendo a confirmação da operação ou prestação e a emissão do documento fiscal ser determinadas por apenas um comando, observado o disposto no § 2º deste artigo;

V - a opção de emissão de documento fiscal para o qual o usuário não esteja expressamente autorizado;

VI - a emissão de documento em desacordo com a legislação;

VII - alterar ou ignorar os controles do "software" básico de ECF;

VIII - a emissão de Cupom de Conferência e Cupom de Venda em equipamento que não seja ECF Versão Restaurante;

IX - a digitação do número do documento fiscal por parte do usuário, devendo este ser exclusivamente gerenciado pelo próprio aplicativo;

X - a exclusão de registro de documento fiscal gerado por SEPD.

§ 1º Para o cancelamento de operação ou prestação já comandada pelo vendedor e para a qual ainda não tenha sido emitido o documento fiscal, o programa aplicativo deve prever obrigatoriamente a emissão do documento fiscal e, imediatamente após, a emissão do cupom fiscal de cancelamento.

§ 2º No caso de emissão integrada de documentos fiscais distintos por mais de uma impressora, a opção pela impressora e a emissão do documento fiscal devem ser determinadas por apenas um comando.

Art. 22. O contribuinte deve manter disponível e apresentar ao fisco, sempre que solicitado:

I - o manual de operação do aplicativo, completo e atualizado;

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

III - a documentação minuciosa, completa e atualizada do sistema, contendo descrição, gabarito de registro (leiaute) dos arquivos, listagem dos programas e as alterações ocorridas em cada exercício de apuração;

IV - tratando-se de usuário de ECF, além da exigência prevista na alínea a do inciso III do art. 5º do Anexo X do RCTE, o arquivo magnético, contendo todas as operações registradas em ECF, que possibilite a reprodução dos documentos originalmente emitidos ou o controle de estoque, sempre que o programa aplicativo ou o ECF os possibilitar.

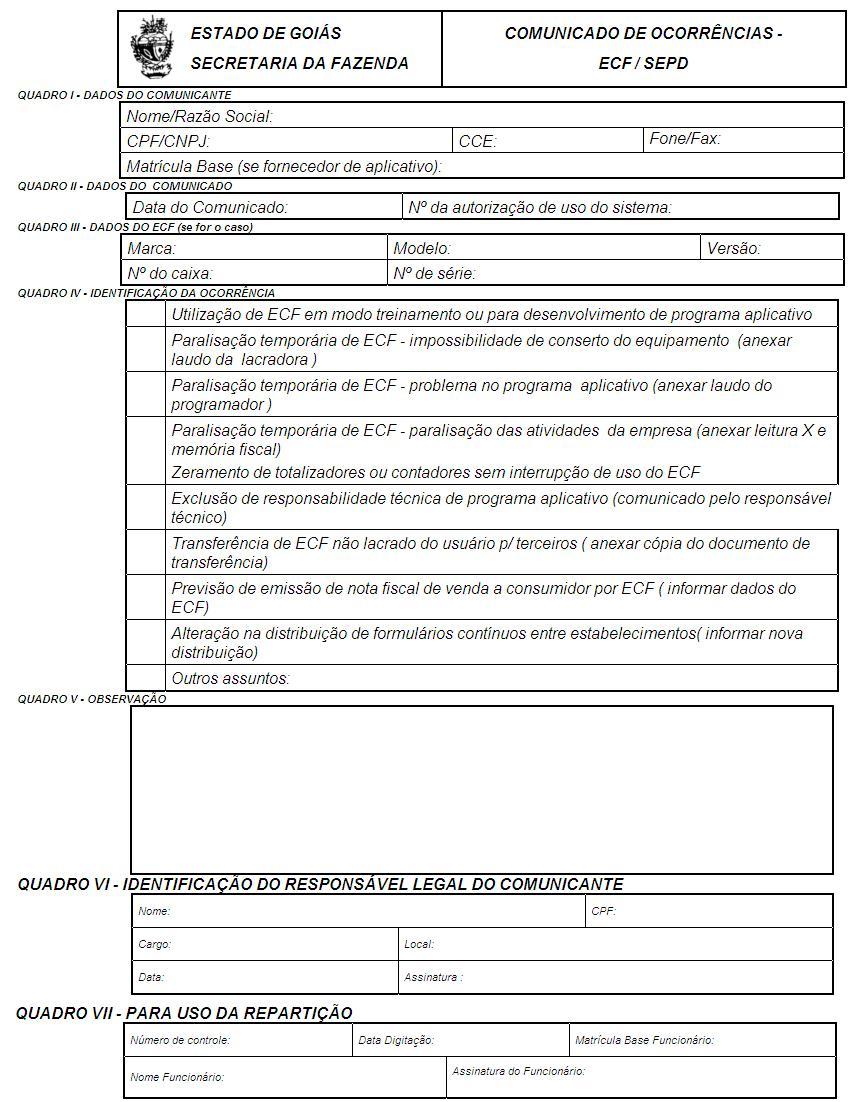

Art. 23. O responsável técnico pelo programa aplicativo deve comunicar à delegacia fiscal por meio do formulário constante do Anexo II, sempre que deixar de responsabilizar-se por programa aplicativo, devendo informar no campo "Observações" os contribuintes que utilizam o referido aplicativo.

Parágrafo único. O fisco deve notificar os contribuintes relacionados no comunicado para providenciar a substituição do responsável técnico e apresentar, no prazo de 10 (dez) dias, pedido de alteração, conforme disposto no parágrafo único do art. 16 desta instrução.

Art. 24. O titular da delegacia fiscal pode:

I - determinar a troca do programa aplicativo utilizado pelo usuário de SEPD ou ECF, caso este:

a) esteja em desacordo com a legislação em vigor;

b) apresente falhas que impeçam a regular emissão do documento fiscal para o qual o usuário esteja autorizado ou a escrituração dos livros fiscais;

c) não possibilite a geração do arquivo magnético previsto nos arts. 5º e 7º do Anexo X do RCTE;

II - determinar a substituição do responsável técnico, caso este se encontre com credenciamento suspenso ou o programa aplicativo esteja em desacordo com a legislação; (Redação do inciso dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

III - cassar as autorizações previstas nesta instrução, quando o contribuinte, após ter sido regularmente notificado, deixar de:

a) providenciar as alterações determinadas pelo fisco;

b) fornecer a documentação técnica relativa ao programa aplicativo ou sistema eletrônico de processamento de dados e suas alterações;

c) manter pelo prazo decadencial, os arquivos magnéticos de registro fiscal relativo às operações ou prestações realizadas no período;

d) remeter ao fisco no prazo estabelecido pela legislação os arquivos magnéticos de registros fiscais.

§ 1º O titular da delegacia fiscal pode, ainda, determinar de ofício a cessação de uso de SEPD quando constatada fraude na utilização dos formulários contínuos.

§ 2º A determinação de troca prevista neste artigo deve ser precedida de notificação por agente do fisco para regularização do programa aplicativo.

§ 3º O titular da delegacia fiscal deve encaminhar ao Departamento de Fiscalização - DFIS -, cópia dos seguintes documentos:

I - ato que determinou a troca do programa aplicativo ou a substituição do responsável técnico;

III - outros documentos que comprovem irregularidade na utilização de programa aplicativo.

Seção V - Do Responsável Técnico pelo Aplicativo

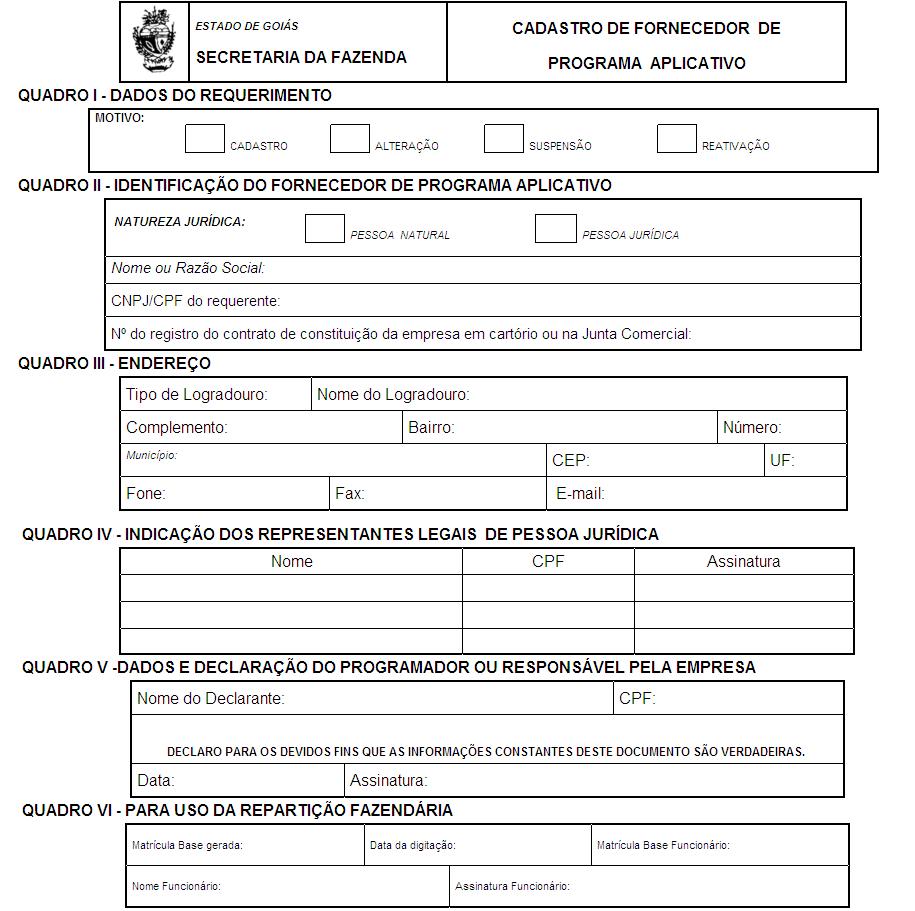

Art. 25. Toda pessoa natural ou jurídica, que pretenda responsabilizar-se por programa aplicativo a ser utilizado por usuário de ECF ou de SEPD para a emissão de documento fiscal, deve credenciar-se, mediante a apresentação, em qualquer delegacia regional de fiscalização, do formulário 'Credenciamento de Fornecedor de Programa Aplicativo', preenchido em uma via, conforme modelo constante do Anexo III desta instrução. (Redação do caput dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

§ 1º Pode responsabilizar-se por programa aplicativo a pessoa natural ou jurídica que o produzir, o fornecer ou prestar serviço de manutenção a ele relativo. (Parágrafo acrescentado pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO DE 06.01.2000)

§ 2º O pedido de cadastramento deve ser acompanhado de cópia reprográfica autenticada ou acompanhada do original para autenticação pelo funcionário da SEFAZ, do:

I - documento de identidade e do CPF, se pessoa natural;

II - contrato de constituição da empresa e CNPJ, se pessoa jurídica. (Antigo parágrafo único renomeado pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO DE 06.01.2000)

(Redação do artigo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

Art. 26. O titular da delegacia regional de fiscalização pode designar servidor para, atendido o disposto no art. 25, expedir o Comprovante de Credenciamento de Fornecedor de Programa Aplicativo.

Parágrafo único. As atualizações relacionadas com o credenciamento devem ser feitas mediante aditamentos, por meio do preenchimento do formulário constante do Anexo III, observando-se as normas estabelecidas nesta seção, dispensada a reapresentação de documentos já existentes no requerimento originário.

Art. 27. É de responsabilidade do fornecedor de programa aplicativo qualquer alteração indevida no aplicativo, devendo este providenciar a manutenção e as proteções que se fizerem necessárias para impedir qualquer manipulação ou alteração do programa por terceiros.

Parágrafo único. O responsável técnico é considerado solidário com o contribuinte, nos termos do art. 45, XIII do CTE, no caso de utilização indevida de programa aplicativo.

Art. 28. O responsável técnico pelo programa aplicativo deve manter disponível e, sempre que solicitado, apresentar ao fisco:

I - a senha que possibilite o acesso irrestrito a todas as telas, funções e comandos do aplicativo;

II - o programa aplicativo para ser testado.

Art. 29. O credenciamento do fornecedor de programa aplicativo pode ser suspenso de ofício pelo chefe da Gerência de Arrecadação e Fiscalização - GEAF, nas seguintes ocorrências: (Redação do caput dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

I - fornecimento e posterior utilização de programa aplicativo em desacordo com a legislação;

II - desaparecimento de responsável técnico;

III - recusa de apresentação ao fisco do programa aplicativo para ser testado ou da senha que possibilite o acesso irrestrito a todas as telas, funções e comandos do aplicativo;

IV - encerramento das atividades do fornecedor.

§ 1º A suspensão do credenciamento por fornecimento e posterior utilização de programa aplicativo em desacordo com a legislação deve estar fundamentada na comunicação do delegado fiscal, prevista no § 3º do art. 24 desta instrução, ou em outros documentos que comprovem as irregularidades. (Redação do parágrafo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

§ 2º Sanadas as irregularidades que motivaram a suspensão, o credenciamento do fornecedor de programa aplicativo pode ser reativado pelo chefe da GEAF, mediante solicitação do interessado, conforme formulário constante do Anexo III desta instrução. (Redação do parágrafo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

CAPÍTULO II - DO SISTEMA ELETRÔNICO DE PROCESSAMENTO DE DADOS Seção I - Das Disposições Gerais

Art. 30. (Revogado pela Instrução Normativa GSF nº 630, de 10.11.2003, DOE GO de 20.11.2003)

Art. 31. (Revogado pela Instrução Normativa GSF nº 481, de 05.03.2001, DOE GO de 09.03.2001)

Seção II - Da Emissão de Documento Fiscal por SEPD

Art. 32. Para emissão de documento fiscal por SEPD deve ser utilizado equipamento de impressão de impacto, exceto quando autorizada a emissão em uma única via, ou a emissão e impressão simultânea em formulário de segurança, podendo ser autorizada outra forma de impressão, por meio de regime especial.

Art. 33. No caso de impossibilidade técnica para emissão de qualquer documento fiscal por SEPD, prevista no caput do art. 9º do Anexo X do RCTE, para o preenchimento do documento por outra forma, deve ser utilizado o formulário contínuo, em ordem numérica seqüencial, a partir do último número gerado pelo sistema.

Parágrafo único. O documento fiscal emitido na forma deste artigo deve ser inserido no sistema, imediatamente após a solução do problema e antes da emissão de novo documento, na mesma seqüência numérica em que foram emitidos os documentos.

Art. 34. O contribuinte deve, a cada ocorrência de problemas que inviabilize a emissão de documento por sistema eletrônico, registrar termo de ocorrência no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - RUDFTO - contendo:

I - data da ocorrência do fato e período em que o sistema não foi utilizado;

II - motivo que ocasionou a interrupção da emissão por SEPD;

III - número de controle dos formulários contínuos e dos respectivos documentos emitidos no período.

Art. 35. O contribuinte deve iniciar a emissão dos documentos fiscais para os quais tenha sido autorizado a emitir por meio de sistema eletrônico até o primeiro dia do segundo mês subseqüente ao da autorização.

Parágrafo único. Caso haja desistência do uso do SEPD ou este não seja utilizado no prazo estabelecido neste artigo, o contribuinte deve:

I - comunicar o fato à delegacia fiscal por meio do formulário constante do Apêndice I do Anexo X do RCTE, em até 90 (noventa dias) a contar da data do despacho autorizativo;

II - entregar os formulários contínuos não utilizados à delegacia fiscal para inutilização, em até 15 (quinze) dias após a desistência.

Art. 36. Até 15 (quinze) dias após o início de utilização de documento fiscal em formulário contínuo, o contribuinte deve encaminhar à delegacia fiscal os blocos ou jogos soltos:"

I - ainda não utilizados, a fim de que sejam inutilizados;

II - parcialmente utilizados, a fim de que sejam adotados os procedimentos fiscais pertinentes e posterior devolução, para guarda e arquivo. (Redação dada ao caput pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO DE 06.01.2000)

Art. 37. A emissão de documento fiscal nas operações fora do estabelecimento, em terminal portátil no veiculo, deve ser autorizada, caso a caso, pela Coordenação de Automação Fiscal da GEAF. (Redação do artigo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

Art. 38. É vedada, em qualquer hipótese, a utilização de formulários destacados de "bloco" ou "jogo solto", para emissão de documento fiscal por meio de equipamento de processamento de dados.

Art. 39. O contribuinte, sempre que adotar série ou subsérie distinta em um mesmo estabelecimento, deve anotar, antes do início de sua utilização, os números de séries e subséries a serem adotados, bem como a destinação de cada uma delas, no RUDFTO.

Seção III - Do Uso de SEPD para Escrituração de Livro Fiscal

Art. 40. Os livros fiscais de escrituração obrigatória por SEPD, para o contribuinte que emita NF-e, modelos 55 ou 65, CT-e, modelo 57, ou aquele autorizado a emitir qualquer outro documento fiscal por SEPD e que não se enquadre na obrigatoriedade de entrega da EFD são: (Redação do caput dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

I - Registro de Entradas - RE;

III - Registro de Controle da Produção e do Estoque - RCPE;

IV - Registro de Inventário - RI;

V - Registro de Apuração do ICMS - RAICMS;

VI - Movimentação de Combustíveis - LMC;

VII - Controle de Créditos de ICMS do Ativo Permanente - CIAP.

Parágrafo único. A escrituração por SEPD de livro fiscal deve abranger a totalidade dos livros previstos neste artigo, sendo vedado ao contribuinte que optar pelo uso de SEPD para escrituração fiscal retornar à forma de escrituração manual, ressalvada a não exigência de sua escrituração conforme disposto na legislação. (Redação do parágrafo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

(Nota Legisweb: Revogado pela Instrução Normativa GSF Nº 1132 DE 28/11/2012)

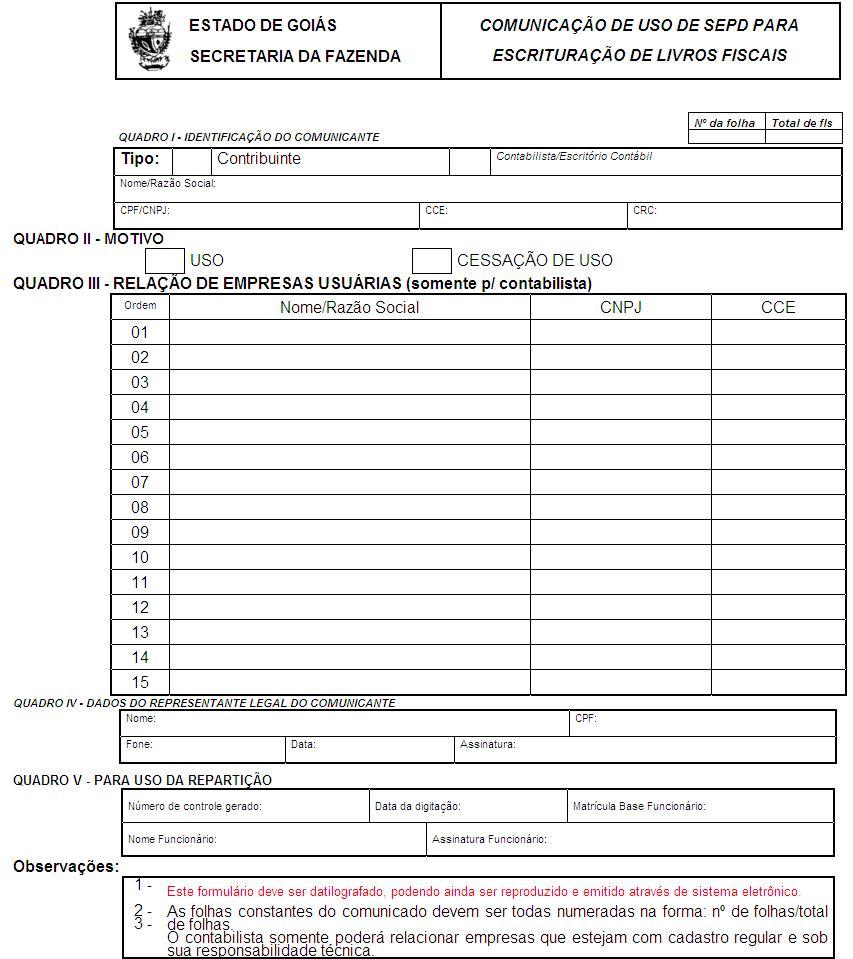

Art. 41. O uso ou a desistência de SEPD exclusivamente para escrituração dos livros fiscais discriminados no artigo anterior deve ser previamente comunicado à delegacia fiscal, utilizando-se do formulário conforme modelo constante do Anexo IV desta instrução. (Redação dada ao caput pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

Nota LegisWeb: Redação Anterior:

Nota LegisWeb: Redação Anterior:

"§ 1º Caso o contribuinte estiver iniciando suas atividades, o uso de SEPD exclusivamente para escrituração pode ser iniciado imediatamente após o comunicado. (Parágrafo acrescentado pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO DE 06.01.2000)

Art. 42. Caso a escrituração seja feita em escritório de profissional liberal contabilista, a comunicação a que se refere o artigo anterior pode, opcionalmente, ser apresentada por contabilista regularmente credenciado junto à SEFAZ, desde que seja o profissional expressamente indicado no documento cadastral do contribuinte usuário.

Parágrafo único. No caso de comunicação efetuada na forma prevista no caput, o contabilista deve preencher em seu nome e apresentar, à delegacia fiscal em cuja circunscrição localizar-se seu escritório formulário, conforme modelo constante do Anexo IV desta instrução, relacionando as empresas que terão seus livros fiscais escriturados por SEPD em seu escritório de contabilidade.

Art. 43. A numeração do livro fiscal escriturado por SEPD deve ser seqüencial e consecutiva. (Redação dada ao artigo pela Instrução Normativa GSF nº 830, de 17.11.2006, DOE GO de 22.11.2006, com efeitos a partir de 11.12.2006)

§ 1º O livro fiscal, obrigatoriamente, deve ser encadernado em "capa dura", de forma a impossibilitar a substituição de suas folhas.

§ 2º No caso de encadernação de dois ou mais livros fiscais diferentes em apenas um volume, devem ser indicados na capa os títulos de todos os livros que o compõem, respeitada a numeração de cada livro.

§ 3º Devem ser lavrados termo de abertura e de encerramento, datados e assinados pelo contribuinte e contabilista responsável, constando no termo de encerramento a informação da quantidade de folhas do livro.

Art. 44. Os livros fiscais escriturados por SEPD devem ser encadernados e autenticados, dentro de 120 (cento e vinte) dias, contados da data do último lançamento feito em uma das seguintes ocorrências: (Redação do caput dada pela Instrução Normativa SEFAZ Nº 1414 DE 18/09/2018).

I - atingir o limite de 500 folhas;

II - encerrar o exercício de apuração;

IV - iniciar o uso da Escrituração Fiscal Digital - EFD -. (Inciso acrescentado pela Instrução Normativa GSF nº 1.004, de 23.08.2010, DOE GO de 08.09.2010)

Parágrafo único. Na hipótese do inciso IV, a obrigatoriedade estabelecida no caput fica restrita aos livros fiscais abrangidos pela EFD, devendo, os demais livros, ser encadernados e autenticados conforme a ocorrência das situações descritas nos incisos I, II ou III. (Parágrafo acrescentado pela Instrução Normativa GSF nº 1.004, de 23.08.2010, DOE GO de 08.09.2010)

(Revogado pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015):

Art. 45. Os formulários do livro Registro de Apuração do ICMS devem ser autenticados:

I - até o último dia do mês subseqüente ao término de cada trimestre civil, contendo a escrituração referente aos meses do trimestre imediatamente anterior;

II - a qualquer tempo, quando o contribuinte for notificado para esse fim pela autoridade fiscal.

Parágrafo único. O disposto no inciso I do caput deste artigo não se aplica ao último trimestre do exercício de apuração, situação em que deve ser observada a norma prevista no art. 44. (Redação dada ao artigo pela Instrução Normativa GSF nº 830, de 17.11.2006, DOE GO de 22.11.2006, com efeitos a partir de 11.12.2006)

Art. 46. O contribuinte que utilizar SEPD para escrituração de seus livros fiscais deve apresentar à delegacia regional de fiscalização, para efeito de baixa, os últimos livros escriturados manualmente, no momento da 1ª (primeira) autenticação dos livros escriturados por sistema eletrônico. (Redação do artigo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

CAPÍTULO III - DO EQUIPAMENTO EMISSOR DE CUPOM FISCAL - ECF

Seção I - Do Uso de ECF para Treinamento

Art. 47. A utilização do MODO TREINAMENTO é condicionada à prévia comunicação à delegacia fiscal por meio do formulário constante do Anexo II desta instrução.

Art. 48. A empresa revendedora ou interventora pode manter, em estoque, ECF com o fim específico de treinamento ou desenvolvimento de sistemas e programas aplicativos por contribuintes, programadores ou empresas fornecedoras de "software".

Parágrafo único. O equipamento previsto neste artigo deve ser inicializado, para cada usuário, pela interventora com:

I - CNPJ da interventora; (Redação dada ao inciso pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

II - CCE da interventora; (Redação dada ao inciso pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

III - razão social "PARA TREINAMENTO DE XXXX", onde XXXX é a razão social ou nome de fantasia do usuário ou interventora;

IV - endereço, o local que estiver sendo utilizado o equipamento.

Art. 49. Quando o treinamento ou o desenvolvimento do aplicativo for realizado fora do estabelecimento da revendedora ou interventora, a saída do ECF deve ser acobertada por nota fiscal de remessa constando o motivo e a data de remessa ou devolução, devendo tal fato ser comunicado à delegacia fiscal em cuja circunscrição localizar-se o estabelecimento do usuário ou programador antes de iniciada a remessa do equipamento, por meio do formulário constante do Anexo II desta instrução.

Seção II - Do Uso Obrigatório de ECF

Art. 50. Para os efeitos da legislação referente ao ECF, a receita bruta anual é determinada considerando o ano civil imediatamente anterior, podendo, inclusive, para a empresa que não tenha funcionado durante todo o exercício, ser projetada pela multiplicação da média aritmética da receita bruta dos meses em que esteve em atividade, por doze.

Parágrafo único. A empresa deve iniciar o uso de ECF no prazo máximo de 60 (sessenta) dias, contados a partir do primeiro dia do ano civil seguinte ao da apuração da receita bruta anual, quando em decorrência desta:

I - deixar de preencher as condições de dispensa do uso obrigatório de ECF;

II - enquadrar-se na obrigatoriedade do uso de ECF, relativo a prazo já transcorrido.

Art. 51. A empresa que tenha iniciado sua atividade a partir 1º de março de 1998 e, a partir do quarto mês, obteve média mensal de receita bruta superior a R$12.000,00 (doze mil reais), deve providenciar a utilização de ECF no prazo máximo de 60 (sessenta) dias, contados a partir do primeiro dia do mês seguinte ao que for obtida a referida média.

Parágrafo único. A média prevista neste artigo pode ser calculada tomando-se por base meses de exercícios distintos. (Redação dada ao artigo pela Instrução Normativa GSF nº 411, de 30.12.1999, DOE GO DE 06.01.2000)

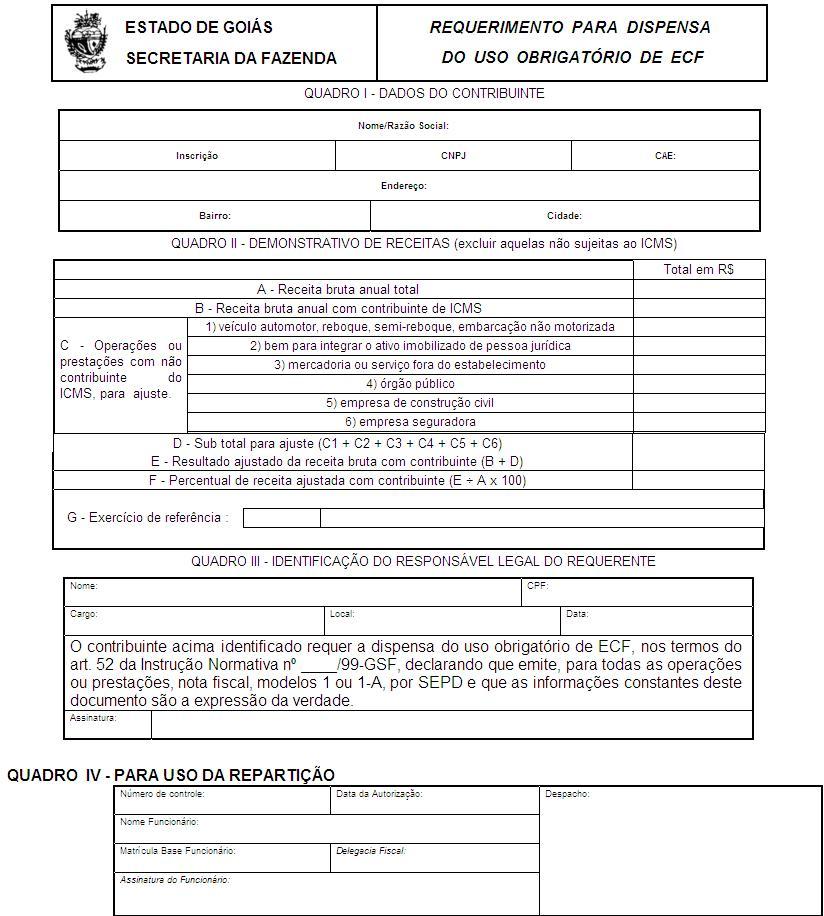

Art. 52. O estabelecimento, cuja atividade preponderante seja a realização de operação ou prestação com contribuinte do ICMS, pode ser dispensado do uso obrigatório de ECF, desde que:

I - a receita bruta anual proveniente das operações ou prestações de serviço a contribuinte de ICMS, calculada de acordo com o disposto nesta instrução, seja superior a 80% (oitenta por cento) da receita bruta do estabelecimento;

II - emita, para todas as operações ou prestações, nota fiscal, modelos 1 ou 1-A, por SEPD.

§ 1º Para o cálculo do percentual estabelecido no inciso I deste artigo devem ser consideradas, exclusivamente, as operações e prestações sujeitas ao ICMS.

§ 2º São consideradas, ainda, como operações ou prestações a contribuintes de ICMS, as realizadas com:

I - veículo automotor, reboque, semi-reboque e embarcação não motorizada;

II - bem para integrar o ativo imobilizado de pessoa jurídica;

III - mercadoria ou serviço fora do estabelecimento;

V - empresa de construção civil;

VII - hospitais, clínicas e laboratórios. (Inciso acrescentado pela Instrução Normativa GSF nº 481, de 05.03.2001, DOE GO de 09.03.2001)

§ 3º Para a dispensa do uso obrigatório de ECF, o contribuinte deve encaminhar à delegacia fiscal requerimento,

Seção III - Das Intervenções em ECF

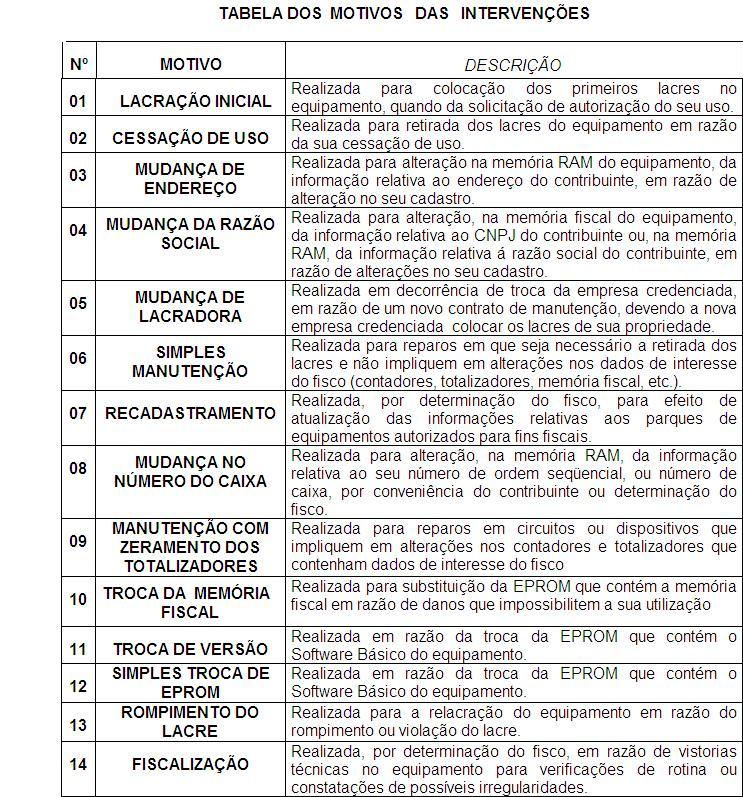

Art. 53. Nas intervenções efetuadas em ECF, a empresa lacradora deve indicar, no campo próprio do Atestado de Intervenção em Equipamento Emissor de Cupom Fiscal - AIECF -, o motivo da intervenção, de acordo com a tabela constante do Anexo VI desta instrução, a descrição dos serviços executados e a hora em que foi iniciada a intervenção.

Art. 54. Depende de prévia autorização do fisco, a intervenção com motivo "lacração inicial", "cessação de uso", "rompimento de lacre", "mudança de lacradora", "troca da memória fiscal", "simples troca de EPROM" ou "troca de versão".

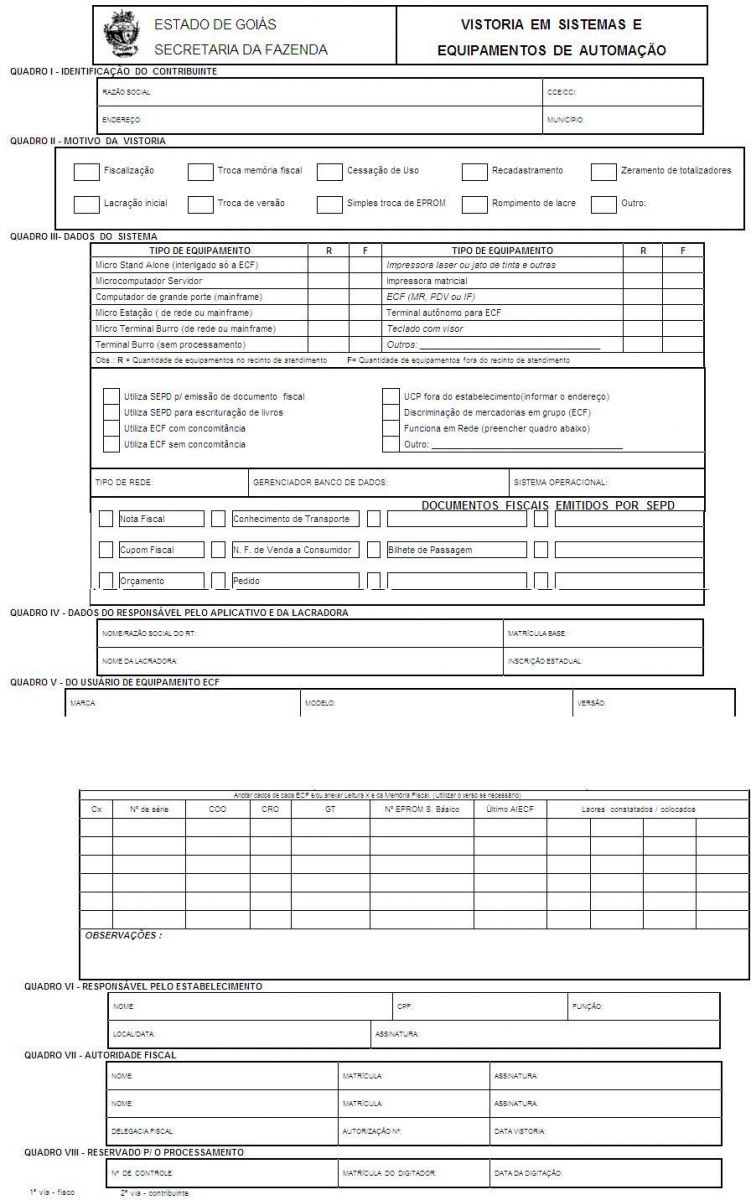

§ 1º A intervenção para "lacração inicial" deve estar acompanhada pela autorização de uso do ECF e para os demais motivos, pelo formulário de vistoria constante do Anexo VII desta instrução ou pelo visto do agente do fisco no comunicado.

§ 2º No caso de intervenção para cessação de uso, a empresa lacradora deve apagar a programação da Memória de Trabalho (RAM).

§ 3º A autorização de que trata o caput deste artigo fica dispensada quando a troca da EPROM for determinada pelo fisco.

§ 4º Quando não for possível emitir as leituras exigidas pela legislação, tal fato deve ser consignado no campo observação do AIECF. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

Art. 55. No caso de intervenção para lacração inicial ou cessação de uso, a 1ª via do AIECF deve acompanhar o documento Relação de Entrega de AIECF e a 2ª via, o Pedido de Uso ou Cessação de Uso de ECF, a ser devolvido ao requerente após o deferimento.

Art. 56. É vedada a intervenção em ECF que contenha versão de "software" básico não atualizada na forma prevista no parecer de homologação emitido pela COTEPE/ICMS, exceto a intervenção com o motivo "troca de versão" ou "cessação de uso".

Art. 57. A lacradora deve informar no campo "Observações" do AIECF o criptograma de decodificação do totalizador geral - GT -, quando da lacração inicial, e o número da EPROM instalada no equipamento, quando da lacração inicial ou troca da memória que contém o "software" básico.

Art. 58. A empresa lacradora pode manter posto de atendimento em delegacia diversa daquela em cuja circunscrição localizar-se o estabelecimento sede, desde que relacionado no termo de credenciamento, podendo utilizar o AIECF do estabelecimento centralizador, anotando no RUDFTO a numeração destinada a cada posto de atendimento.

Art. 59. O chefe do DFIS pode determinar, em despacho fundamentado, que empresa lacradora, por não cumprimento de obrigações acessórias ou por intervenções realizadas em desacordo com a legislação, seja desautorizada, por prazo determinado, a realizar intervenção para "mudança de lacradora" ou "lacração inicial".

Art. 60. O usuário de ECF cuja empresa lacradora tenha o credenciamento suspenso ou revogado deve providenciar a mudança da lacradora.

§ 1º O fisco deve notificar os contribuintes que possuem equipamento cuja manutenção é realizada por empresa lacradora com credenciamento suspenso ou revogado para providenciar a substituição da lacradora.

§ 2º Caso seja necessária intervenção em equipamento antes da mudança da lacradora, o titular da delegacia fiscal pode, excepcionalmente, autorizar a intervenção por empresa lacradora com credenciamento suspenso ou revogado, na presença de agente do fisco que deve emitir o termo de vistoria.

Seção IV - Da Paralisação Temporária ou Cessação de Uso de ECF

Art. 61. O contribuinte obrigado a emitir documento fiscal por ECF e possuidor de 1 (um) único equipamento deve, no prazo máximo de 10 (dez) dias, providenciar:

I - o conserto, no caso de quebra de equipamentos, problemas com "software" básico do ECF ou com o programa aplicativo do usuário;

II - a lacração e utilização de um novo equipamento, no caso de roubo, furto, destruição total do equipamento ou notificação neste sentido.

Art. 62. O usuário de ECF obriga-se a comunicar à delegacia fiscal, no prazo máximo de 10 (dez) dias, a contar da data da ocorrência, os seguintes eventos:

I - interrupção temporária do equipamento, por prazo superior a 10 (dez) dias, em razão de defeito, problema com o "software" básico ou com o programa aplicativo ou em decorrência da paralisação temporária das atividades do contribuinte, por meio do preenchimento do formulário constante do Anexo II desta instrução;

II - cessação de uso do equipamento, por meio do formulário "Pedido de Uso ou de Cessação de Uso de Equipamento Emissor de Cupom Fiscal, modelo ECF-2".

§ 1º Na paralisação temporária das atividades ou cessação de uso, a comunicação deve estar acompanhada da leitura X e leitura da memória fiscal do equipamento, efetuadas na mesma data do comunicado.

§ 2º Deve ser providenciada a cessação de uso do ECF quando ocorrer a baixa ou mudança na inscrição estadual. (Redação do parágrafo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015).

Art. 63. A empresa lacradora, ao receber ECF avariado de usuário que possua apenas um equipamento autorizado, deve:

I - providenciar os reparos devidos no prazo máximo de 5 (cinco) dias, contados da data do seu recebimento;

II - na impossibilidade de efetuar os reparos até o prazo previsto no inciso anterior por falta de peças de reposição ou qualquer outro motivo, comunicar o fato à delegacia fiscal por meio do formulário constante do Anexo II desta instrução e ao usuário do equipamento, declarando, por escrito, a viabilidade ou não da execução dos reparos, estabelecendo, inclusive, prazo para tal.

§ 1º Independendo do número de equipamentos do usuário, quando se tratar de avaria no programa aplicativo, o responsável técnico deve adotar os procedimentos previstos nos incisos do caput. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

§ 2º Na hipótese de inviabilidade da execução do conserto ou de demora superior a 20 (vinte) dias, o usuário deve providenciar a lacração de um novo equipamento ou a troca do programa aplicativo, no prazo máximo de 10 (dez) dias, a partir da comunicação prevista no inciso II do caput. (Redação dada ao parágrafo pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

Art. 64. O documento fiscal destinado a consumidor final não contribuinte de ICMS, emitido de forma manual ou datilográfica, por razões de força maior ou caso fortuito, pode ser registrada em ECF, mesmo que em data posterior, devendo o registro ser efetuado imediatamente após o restabelecimento de uso do equipamento e antes do registro de novas operações e prestações.

§ 1º Para os efeitos deste artigo:

I - o número do caixa e do documento fiscal emitido por ECF devem ser anotados na via fixa do documento fiscal emitido de forma manual ou datilográfica;

II - a 1ª (primeira) via do documento fiscal emitido por ECF deve ser anexada à via fixa do documento fiscal emitido de forma manual ou datilográfica;

III - o documento fiscal emitido de forma manual ou datilográfica deve ser lançado no livro Registro de Saídas:

a) na coluna "Observações", sem indicação de valores, com a expressão, "ECF - sem valor", se o registro no ECF for realizado no mesmo mês da emissão da nota fiscal;

b) nas colunas "Operações com Débito do Imposto" ou "Operações sem Débito do Imposto", conforme o caso, se o registro no ECF for realizado em mês subseqüente ao da nota fiscal emitida de forma manual ou datilográfica.

§ 2º Na situação da alínea b do inciso III do parágrafo anterior, o usuário deve adotar seqüencialmente os seguintes procedimentos, no mês do registro no ECF:

I - no caso de utilização de mapa resumo ECF:

a) emitir a leitura X;

b) emitir no ECF o cupom referente à nota fiscal emitida de forma manual ou datilográfica;

c) emitir novamente leitura X;

d) lançar, como estorno, na linha anterior à do "totais do dia" do mapa resumo a diferença entre as duas leituras, anotando a ocorrência no campo "Observações";

e) arquivar as leituras X junto à redução Z do dia;

II - no caso da não utilização de mapa resumo ECF:

a) realizar a leitura X do equipamento;

b) registrar no ECF as notas fiscais;

c) realizar nova leitura X do ECF;

d) apurar a diferença entre as duas leituras para cada situação tributária, abatendo-a nos correspondentes totalizadores parciais constantes da redução Z e lançar os resultados nas linhas correspondentes a cada situação tributária no livro Registro de Saídas;

e) anotar o procedimento realizado na coluna "Observações" do livro Registro de Saídas;

f) arquivar as leituras X junto à redução Z do dia.

Art. 65. O usuário de ECF, não autorizado a emitir nota fiscal modelos 1 ou 1-A, na remessa de ECF para intervenção, pode emitir a nota fiscal modelo 2 para o cumprimento da exigência prevista no inciso I do art. 16 do Anexo XI do RCTE, mantidas as demais exigências do citado artigo.

Art. 66. A critério do titular da delegacia fiscal a que o usuário estiver vinculado, a vistoria mencionada no § 3º do art. 8º do Anexo XI do RCTE pode ser realizada pela empresa interventora, devendo, neste caso, ser emitido o atestado de intervenção em ECF, especificando como motivo a cessação de uso do equipamento.

Seção V - Da Etiqueta de Identificação

Art. 67. Fica instituída a Etiqueta de Identificação conforme modelo constante do Anexo VIII desta instrução, a ser utilizada em equipamento emissor de cupom fiscal (ECF, MR e PDV) autorizado para uso fiscal.

§ 1º A etiqueta deve ser confeccionada pela Secretaria da Fazenda com as seguintes especificações:

I - auto-adesiva, com cola de aderência adequada para a estrutura de polipropileno ou metálica de forma a impossibilitar sua remoção;

II - em papel faqueado (picotado), devendo destruir-se no caso de remoção, não permitindo sua reutilização;

III - as expressões ESTADO DE GOIÁS e SECRETARIA DA FAZENDA, impressos em fita holográfica e o brasão do Estado em fundo reticulado;

IV - em papel adequado para o preenchimento manual, nos campos previstos no parágrafo seguinte;

V - tamanho de 116mm de largura por 38mm de altura;

VI - numeração tipográfica impressa de fábrica.

§ 2º A etiqueta a ser afixada no chassis do ECF, em local visível, deve conter campos para identificar:

I - tipo, marca, modelo e número de fabricação do equipamento;

II - numero da autorização de uso emitida para o equipamento;

III - razão social, inscrição e endereço do usuário;

IV - delegacia fiscal, data, matrícula funcional e assinatura do funcionário fiscal que autorizou o uso do equipamento.

Seção VI - Das Disposições Específicas Relativas ao Uso de ECF

Art. 68. O titular da delegacia fiscal pode impor restrições ou determinar de ofício a cessação de uso de ECF, Máquina Registradora - MR - ou Terminal Ponto de Venda - PDV -, sempre que o equipamento:

I - apresentar defeitos ou problemas que impossibilitem ou dificultem sua regular utilização;

II - revelar, durante o uso, defeitos tais que prejudiquem os controles fiscais, ou que tenham sido fabricados em desacordo com o modelo aprovado.

§ 1º É vedada a utilização no mesmo estabelecimento, em conjunto com ECF, de MR ou PDV que atenda apenas as disposições previstas no Título II do Anexo XI do RCTE.

§ 2º O delegado fiscal pode determinar a cessação de uso de MR ou PDV, quando constatado:

II - o registro indevido da situação tributária das mercadorias vendidas;

III - sua utilização por usuário com prazo de uso obrigatório de ECF já vencido.

Art. 69. Para o disposto no § 9º do art. 25 do Anexo XI do RCTE, as alíquotas efetivas que, embora iguais, decorram de diferentes percentuais de redução de base de cálculo são consideradas situações tributárias distintas, devendo ser indicadas por totalizadores diferentes.

§ 1º Para registro no mapa resumo ECF, considera-se base de cálculo o valor constante do totalizador específico de cada situação tributária e, como alíquota, a efetiva incidente sobre a operação ou prestação.

§ 2º No caso de redução de base de cálculo, diferentemente da sistemática adotada para registro no mapa resumo ECF, no livro Registro de Saídas deve ser escriturado como:

I - valor contábil, o valor constante do totalizador específico de cada situação tributária;

II - base de cálculo, o valor sobre o qual incide efetivamente o ICMS, obtida a partir do valor contábil e do percentual de redução da base de cálculo;

III - alíquota, aquela prevista para a operação ou prestação;

IV - isenta ou não tributada, a parcela não onerada pelo ICMS.

Art. 70. A emissão de nota fiscal modelos 1 ou 1-A, relativa a operação ou prestação registrada em ECF, no caso de redução de base de cálculo, deve constar, na coluna da alíquota do ICMS, aquela prevista para a operação ou prestação e não a alíquota efetiva adotada na sistemática do ECF.

Art. 71. Para autorização da discriminação da mercadoria por grupo, na forma prevista no § 4º do art. 25 do Anexo XI do RCTE, o contribuinte interessado deve encaminhar à delegacia fiscal requerimento preenchido em formulário, conforme modelo constante do Anexo IX desta instrução, descrevendo no programa de agrupamento:

I - o código e o nome do grupo, conforme discriminado no documento fiscal;

III - a relação das mercadorias incluídas em cada grupo;

IV - a situação tributária de cada grupo.

Parágrafo único. As vias do requerimento devem ter a seguinte destinação:

II - 2ª (segunda) via, requerente, quando do deferimento do pedido;

III - 3ª (terceira) via, requerente como comprovante do pedido.

Art. 72. Na utilização de cupom fiscal emitido por ECF, para entrega de mercadoria em domicílio ou na venda a prazo, deve constar do cupom, ainda que em seu verso:

I - na entrega de mercadoria em domicílio, a identificação, o endereço do consumidor e a data de saída da mercadoria;

II - na venda a prazo, além das indicações do inciso anterior, a menção de que se trata de venda a prazo e informações referentes ao preço à vista e final, à quantidade, ao valor e às datas de vencimento das prestações.

Art. 73. O contribuinte usuário de ECF pode, quando solicitado, emitir nota fiscal abrangendo mais de um cupom fiscal relativo a um único destinatário, inclusive emitidos em datas diversas, devendo, neste caso:

I - fazer constar na nota fiscal:

a) como natureza da operação, "simples faturamento";

b) como destinatário, o mesmo constante dos cupons fiscais;

c) os números dos contadores de ordem de operação - COO - dos cupons fiscais emitidos;

II - registrar a nota fiscal no livro Registro de Saídas, sem indicação de valor, com a expressão na coluna "Observações": "ECF - Simples Faturamento". (Redação dada ao inciso pela Instrução normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

Parágrafo único. Para utilização da prerrogativa prevista neste artigo, os cupons fiscais devem constar, impresso pelo próprio equipamento, a identificação do destinatário.

Art. 74. Ao usuário de ECF Versão Restaurante é permitida a emissão de uma ou mais notas fiscais referentes à parcelas individualizadas das despesas vinculadas a um único cupom fiscal, desde que:

I - no corpo de cada nota fiscal conste o número do equipamento atribuído pelo estabelecimento e o COO do cupom fiscal;

II - o cupom fiscal seja afixado na via fixa da primeira nota fiscal emitida;

III - conste na nota fiscal a discriminação das mercadorias consumidas, com o mesmo nível de detalhamento do cupom fiscal;

IV - a nota fiscal seja registrada no livro Registro de Saídas sem indicação de valor, com a expressão na coluna "Observações": "ECF - sem valor". (Redação dada ao inciso pela Instrução normativa GSF nº 411, de 30.12.1999, DOE GO de 06.01.2000)

Art. 75. O usuário de ECF deve utilizar no equipamento bobina de papel adequada à preservação dos dados pelo prazo decadencial e ao mecanismo de impressão.

Parágrafo único. É considerado como registro incorreto de documento a inobservância do disposto neste artigo.

Art. 76. Fica dispensado da emissão do comprovante de cartão de crédito ou débito automático em conta corrente no ECF, o estabelecimento tipo hotel ou similar, usuário de ECF Versão Restaurante, quando o fechamento da conta abranger mais de um dia e referir-se a mais de um cupom diário.

Parágrafo único. O contribuinte deve fazer constar no anverso do comprovante de pagamento de cartão de crédito, o número do equipamento atribuído pelo estabelecimento e o COO dos cupons fiscais.

Art. 77. No caso de constatação de erro na emissão de cupom fiscal em momento que não seja mais possível a emissão de cupom fiscal de cancelamento, desde que até o dia imediatamente posterior, o usuário de ECF não autorizado a emitir nota fiscal, modelos 1 ou 1-A, pode realizar o estorno da operação, devendo:

I - emitir novo cupom fiscal referente a operação ou prestação registrada incorretamente, agora na forma correta;

II - manter o cupom cancelado, junto à redução Z.

Parágrafo único. Para realização do estorno, o usuário deve:

I - no caso de emitir mapa resumo ECF:

a) emitir normalmente o mapa resumo;

b) apurar o valor do estorno nas diversas situações tributárias, abatendo-o nos correspondentes totalizadores parciais constantes do mapa resumo, e lançar os resultados nas colunas ou linhas próprias do livro Registro de Saídas;

c) anotar o procedimento realizado no campo "Observações" do mapa resumo ECF;

II - no caso da não emissão de mapa resumo ECF:

a) apurar os valores dos estornos em cada situação tributária;

b) lançar no livro Registro de Saídas, nas linhas correspondentes a cada situação tributária, as diferenças entre os valores constantes da redução Z e os valores dos estornos;

c) anotar o procedimento realizado na coluna "Observações" do livro Registro de Saídas.

Art. 78. O usuário de ECF obriga-se a comunicar à delegacia fiscal, por meio do formulário constante do Anexo II desta instrução, no prazo máximo de 10 (dez) dias, a contar da data da ocorrência:

I - a transferência de ECF para terceiros;

III - a utilização de equipamento para treinamento;

IV - o zeramento ou alteração indevida de totalizadores sem a interrupção da utilização;

V - outras alterações que impliquem em utilização irregular do equipamento.

Art. 79. O usuário de ECF deve fazer, no final de cada período de apuração, uma leitura da memória fiscal em cada um dos equipamentos autorizados para emissão de documento fiscal, inclusive os que não estiverem sendo utilizados.

Art. 80. O contribuinte do ICMS, usuário de ECF, que seja também prestador de serviço sujeito ao ISS, pode utilizar o equipamento para controle das prestações de serviços sujeitas ao imposto municipal, desde que previamente autorizado pela prefeitura municipal, devendo neste caso, adotar departamento ou totalizador específico para o ISS.

Art. 81. Fica vedada à empresa lacradora o uso de lacres autorizados pela SEFAZ, em ECF utilizado por prestador de serviços não contribuinte do ICMS.

CAPÍTULO IV - DAS DISPOSIÇÕES FINAIS E TRANSITÓRIAS

Art. 82. As providências a seguir indicadas devem ser tomadas, até:

I - 30 de setembro de 1999, o início da utilização do ECF pela empresa que em decorrência do disposto no art. 50 ou 51 desta instrução já tenha se enquadrado na obrigatoriedade de uso de ECF;

II - 30 de outubro de 1999, o cadastramento de que trata o art. 25 desta instrução por toda pessoa natural ou jurídica que tenha sob sua responsabilidade programa aplicativo em utilização por usuários de ECF ou de SEPD para emissão de documento fiscal;

III - 30 de novembro de 1999, a comunicação a que se refere o art. 42 desta instrução, contendo informações atualizadas sobre os seus clientes, usuários de SEPD, pelo profissional liberal contabilista, já autorizado a escriturar livro fiscal em seu escritório;

IV - 31 de julho de 2000, observado o disposto nos §§ 1º a 3º deste artigo: (Redação dada pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

a) as alterações necessárias de modo que o controle e o gerenciamento das operações e prestações, bem como o comando da emissão do documento fiscal, sejam realizados diretamente por UCP localizada em estabelecimento deste Estado, pelo contribuinte autorizado ao uso de SEPD que realize as operações acima mencionadas diretamente por UCP localizada em outra unidade federada;

b) a apresentação do formulário "Sistemas Informatizados/Declaração Conjunta", conforme modelo constante do Anexo I desta instrução e do leiaute do sistema: (Redação dada pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

1. pelo contribuinte autorizado a utilizar ECF interligado a equipamento que possibilite o registro ou processamento de dados relativos à operação com mercadoria ou com prestação de serviço; (Redação dada à alínea pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

2. pelo usuário de SEPD para emissão de documento fiscal.

c) a utilização de ECF Versão Restaurante para o contribuinte enquadrado no disposto no § 2º do art. 3º desta instrução que ainda não esteja utilizando o referido equipamento; (Alínea acrescentada pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

d) a utilização de ECF com placa contendo Memória de Fita Detalhe - MFD -, para o contribuinte enquadrado no parágrafo único do art. 15 desta instrução que ainda não esteja utilizando o referido equipamento. (Alínea acrescentada pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

Parágrafo único. Na intervenção em ECF ocorrida a partir de 1º de fevereiro de 2000, as providências mencionadas nas alíneas do inciso IV deste artigo devem ser tomadas no momento da intervenção, não se aplicando o prazo previsto naquele inciso. (Parágrafo acrescentado pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

§ 1º Na situação prevista no item 1 da alínea b do inciso IV deve ser apresentada ainda a leitura X de todos os equipamentos. (Parágrafo acrescentado pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

§ 2º Na primeira intervenção em ECF, as providências mencionadas nas alíneas do inciso IV deste artigo devem ser tomadas no momento da intervenção, não se aplicando o prazo previsto naquele inciso. (Parágrafo acrescentado pela Instrução Normativa GSF nº 444, de 12.05.2000, DOE GO de 19.05.2000)

§ 3º Ao primeiro AIECF emitido, relativo aos demais usuários de ECF, MR ou PDV, deve ser anexada a leitura X de todos os equipamentos pertencentes ao usuário. (Parágrafo acrescentado pela Instrução Normativa GSF nº 830, de 17.11.2006, DOE GO de 22.11.2006, com efeitos a partir de 11.12.2006)

§ 4º Quando da 1ª (primeira) autenticação eletrônica, o livro fiscal a ser autenticado eletronicamente deve ser numerado com o número imediatamente subseqüente ao do último livro autenticado, independentemente do sistema que foi adotado para a autenticação deste. (Parágrafo acrescentado pela Instrução Normativa GSF nº 830, de 17.11.2006, DOE GO de 22.11.2006, com efeitos a partir de 11.12.2006)

Art. 83. O delegado fiscal pode cassar a autorização concedida, caso:

I - não sejam tomadas as providências estabelecidas no artigo anterior;

II - seja constatada a inadequação às disposições desta instrução e o contribuinte, após ser notificado pelo fisco, deixar de providenciar as adequações necessárias.

Art. 84. As atribuições deferidas aos titulares do DFIS ou da delegacia fiscal, constantes desta instrução, são delegáveis, desde que exclusivamente a agente do fisco.

Art. 85. Ficam revogadas as Instruções Normativas nºs 219/95-GSF, de 22 de maio de 1995, e 317/97-GSF, de 10 de setembro de 1997.

Art. 86. Esta instrução entrará em vigor na data de sua publicação, produzindo efeitos, porém, em relação aos dispositivos a seguir enumerados, a partir de:

I - 1º de novembro de 1999, aos arts. 6º, 7º e 67 e ao caput do art. 30;

II - 1º de janeiro de 2000, ao art. 45.

GABINETE DO SECRETÁRIO DA FAZENDA DO ESTADO DE GOIÁS, em Goiânia, aos 9 dias do mês de setembro de 1999.

JALLES FONTOURA DE SIQUEIRA

Secretário da Fazenda

(Redação do anexo dada pela Instrução de Serviço GSF Nº 1224 DE 12/06/2015):

|

SECRETARIA DA FAZENDA |

Credenciamento DE FORNECEDOR DE PROGRAMA APLICATIVO |

QUADRO I - DADOS DO REQUERIMENTO

|

MOTIVO: |

||||||||

|

CREDENCIAMENTO |

ALTERAÇÃO |

SUSPENSÃO |

REATIVAÇÃO |

|||||

QUADRO II - IDENTIFICAÇÃO DO FORNECEDOR DE PROGRAMA APLICATIVO

|

CNPJ/CPF do requerente: |

||||

|

Nº do registro do contrato de constituição da empresa em cartório ou na Junta Comercial: |

||||

QUADRO III - ENDEREÇO

|

Tipo de Logradouro: |

Nome do Logradouro: |

|||||

|

Complemento: |

Bairro: |

Número: |

||||

|

CEP: |

UF: |

|||||

|

Fone: |

Fax: |

E-mail: |

||||

QUADRO IV - INDICAÇÃO DOS REPRESENTANTES LEGAIS DE PESSOA JURÍDICA

|

Nome |

CPF |

Assinatura |

QUADRO V - DADOS E DECLARAÇÃO DO PROGRAMADOR OU RESPONSÁVEL PELA EMPRESA

|

Nome do Declarante: |

CPF: |

|

|

DECLARO PARA OS DEVIDOS FINS QUE AS INFORMAÇÕES CONSTANTES NESTE DOCUMENTO SÃO VERDADEIRAS. |

||

|

Data: |

Assinatura: |

|

QUADRO VI - PARA USO DA REPARTIÇÃO FAZENDÁRIA

|

Matrícula Base gerada: |

Data da digitação: |

Matrícula Base Funcionário: |

|

Nome Funcionário: |

Assinatura Funcionário: |

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}