12 mar 2026 - IR / Contribuições

A Receita Federal do Brasil (RFB) informa que sua responsabilidade no processo de retenção de valores do Fundo de Participação (FPM/FPE) restringe-se exclusivamente às rubricas de sua competência tributária e previdenciária.

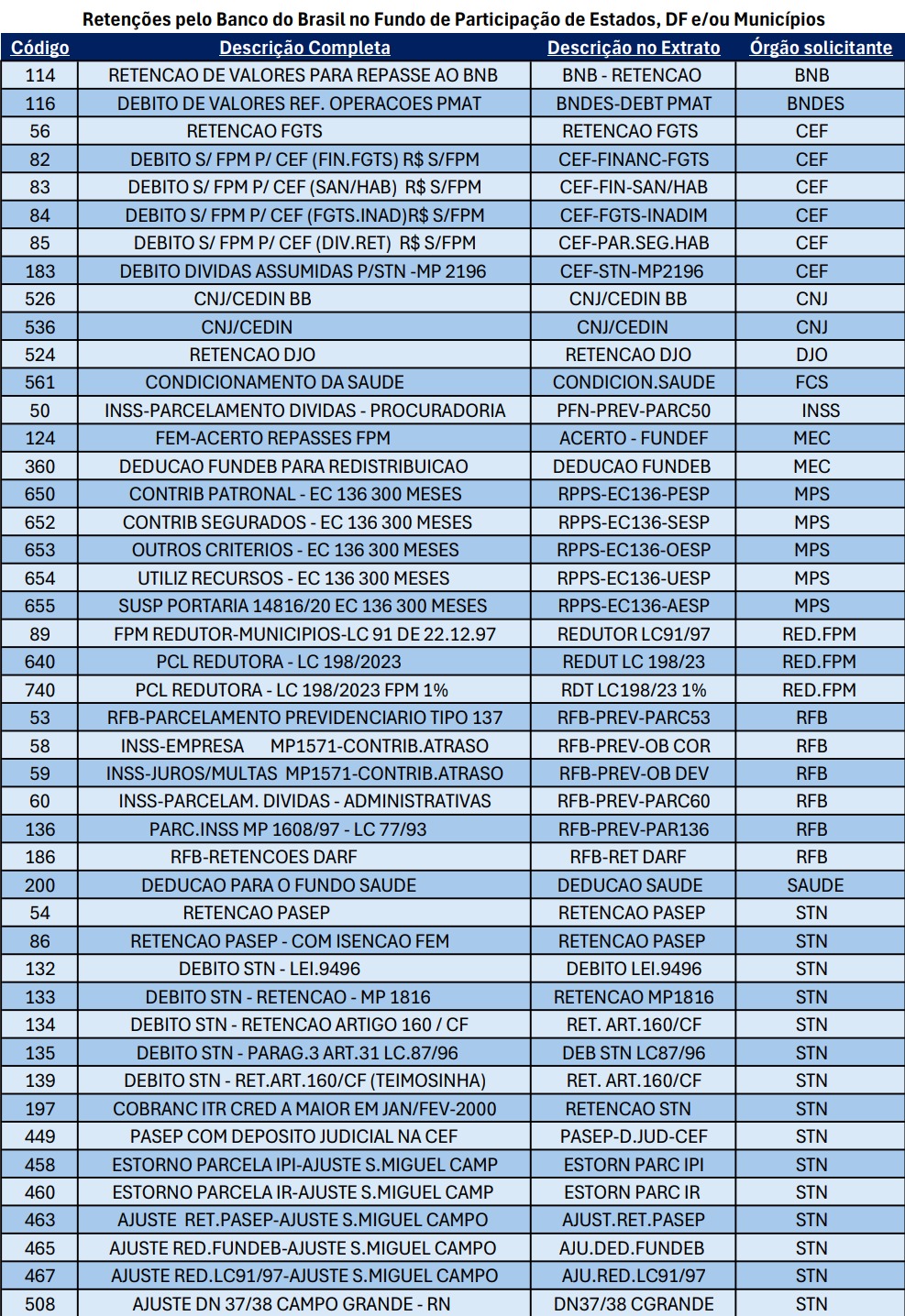

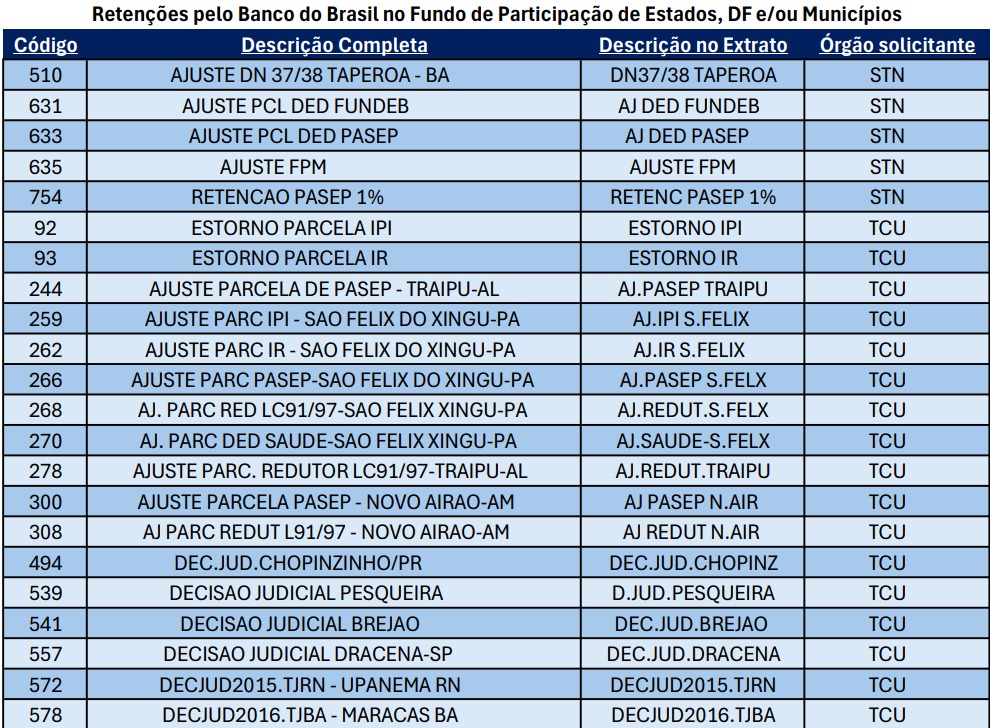

As rubricas encaminhadas pela RFB ao Banco do Brasil para retenção, identificadas pela Descrição no Extrato, são:

RFB-PREV-PARC53 (Código 53) - RFB-PARCELAMENTO PREVIDENCIARIO TIPO 137 RFB-PREV-OB COR (Código 58) - INSS-EMPRESA MP1571-CONTRIB.ATRASO RFB-PREV-OB DEV (Código 59) - INSS-JUROS/MULTAS MP1571-CONTRIB.ATRASO RFB-PREV-PARC60 (Código 60) - INSS-PARCELAM. DIVIDAS - ADMINISTRATIVAS RFB-PREV-PAR136 (Código 136) - PARC.INSS MP 1608/97 - LC 77/93 RFB-RET DARF (Código 186) - RFB-RETENCOES DARFQuaisquer outras retenções que constem no extrato (como PASEP, FUNDEB, decisões judiciais ou débitos com outros órgãos) não são de competência da Receita Federal.

Em caso de dúvidas sobre essas demais rubricas, o ente deve buscar esclarecimentos diretamente junto ao Banco do Brasil.

Maiores informações: Acesse a página do BB sobre Transferências Constitucionais.

.

Fonte: Receita Federal