Publicado no DOE - SP em 8 mar 2013

Altera a Portaria CAT-79/2003, de 10.09.2003, que uniformiza e disciplina a emissão, escrituração, manutenção e prestação das informações dos documentos fiscais emitidos em via única por sistema eletrônico de processamento de dados.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 146, § 3º, artigo 181, parágrafo único e Anexo XVII do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - RICMS, aprovado pelo Decreto 45.490, de 30.11.2000, expede a seguinte Portaria:

Art. 1º. Passam a vigorar com a redação que se segue os dispositivos adiante indicados da Portaria CAT-79/2003, de 10.09.2003:

I - o parágrafo único do artigo 3º:

“Parágrafo único. A via eletrônica do documento fiscal, representada pelo registro fiscal com os dados constantes do documento fiscal, recebidos de forma íntegra pelo Fisco nos termos do artigo 6º, se equipara às vias impressas do documento fiscal para os fins previstos na legislação tributária." (NR);

II - o § 5º do artigo 4º:

"§ 5º A integridade dos arquivos será garantida pela vinculação de chaves de codificação digital, calculadas com base em todas as informações contidas em cada arquivo, que constarão do arquivo de controle e identificação." (NR);

III - o item 3.3 do Anexo I:

"3.3 O contribuinte deverá gerar os arquivos digitais, validá-los por meio do Validador CAT 79/2003 e transmiti-los para a Secretaria da Fazenda via TED. A obrigação considerar-se-á cumprida com a recepção dos arquivos de forma íntegra pelo Fisco." (NR).

Art. 2º. Ficam acrescentados os seguintes dispositivos ao Anexo I da Portaria CAT-79/2003, de 10.09.2003:

I - o item 6.2.8:

"6.2.8. No caso de impressão conjunta de documentos fiscais, nos termos do artigo 7º do Anexo XVII do Regulamento do ICMS, a empresa responsável pela impressão deverá, no registro do documento fiscal por ela emitido, criar um item adicional para cada documento fiscal impresso conjuntamente.

6.2.8.1. Nos campos 01 a 11, seguir as orientações aplicáveis aos demais itens do documento fiscal.

6.2.8.2. No campo 12 (Código do serviço ou fornecimento), informar a expressão “COFAT”, alinhada à esquerda, posições não significativas preenchidas com brancos:

.jpg)

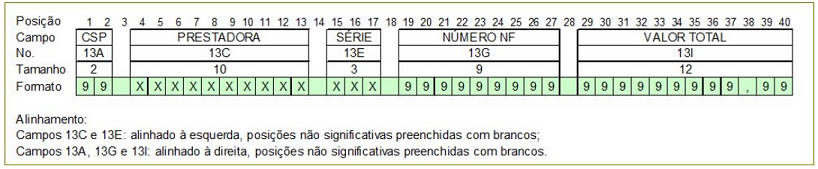

6.2.8.3. No campo 13 (Descrição do serviço ou fornecimento), informar o Código de Seleção da Prestadora (CSP), nome fantasia da prestadora, série, número e valor total do documento fiscal impresso conjuntamente, conforme o leiaute a seguir:

O valor total (campo 13I) deve ser expresso com duas casas decimais, separadas por vírgula.

6.2.8.4. No campo 14, informar o código "0891", conforme a tabela do item 11.5.

6.2.8.5. Os campos de 15 a 25 deverão ser preenchidos com zeros ou brancos, conforme a regra descrita no item 4.3.

6.2.8.6. Nos campos 26 a 29, seguir as orientações aplicáveis aos demais itens do documento fiscal." (NR);

II - o item 11.9:

"11.9. Impressão conjunta de documentos fiscais Exemplos de preenchimento do campo 13 do item adicional do documento fiscal, no caso de impressão conjunta de documentos fiscais, conforme descrito no item 6.2.8.

Notas Fiscais impressas conjuntamente:

Embratel - NF série B9, nº 8.730, valor total R$ 5,72;

Telemar - NF série A01, nº 12.991, valor total R$ 1.972,00

" (NR).

Art. 3º. Ficam revogados os seguintes dispositivos da Portaria CAT-79/2003, de 10.09.2003:

I - o item 1 do § 1º do artigo 6º;

II - o item 11.6 do Anexo I.

Art. 4º. Esta portaria entra em vigor na data de sua publicação, exceto o artigo 2º que entra em vigor em relação aos fatos geradores ocorridos a partir de 01.06.2013.