Publicado no DOU em 6 mar 2012

Rep. - Institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte; altera dispositivos das Leis Nºs 8212/1991 e 8213/1991, da Consolidação das Leis do Trabalho (CLT), aprovada pelo Decreto-Lei Nº 5452/1943, da Lei Nº 10189/2001, da Lei Complementar Nº 63/1990; e revoga as Leis Nºs 9317/1996 e 9841/1999.

| ÍNDICE REMISSIVO | |

| CAPÍTULO I - DISPOSIÇÕES PRELIMINARES | Art. 1º e 2º |

| CAPÍTULO II - DA DEFINIÇÃO DE MICROEMPRESA E DE EMPRESA DE PEQUENO PORTE | Art. 3º ao 3º-B |

| CAPÍTULO III - DA INSCRIÇÃO E DA BAIXA | Art. 4º ao 11 |

| CAPÍTULO IV - DOS TRIBUTOS E CONTRIBUIÇÕES | Art. 12 ao 41 |

| SEÇÃO I - DA INSTITUIÇÃO E ABRANGÊNCIA | Art. 12 ao 16 |

| SEÇÃO II - DAS VEDAÇÕES AO INGRESSO NO SIMPLES NACIONAL | Art. 17 |

| SEÇÃO III - DAS ALÍQUOTAS E BASE DE CÁLCULO | Art. 18 ao 20 |

| SEÇÃO IV - DO RECOLHIMENTO DOS TRIBUTOS DEVIDOS | Art. 21 ao 21-B |

| SEÇÃO V - DO REPASSE DO PRODUTO DA ARRECADAÇÃO | Art. 22 |

| SEÇÃO VI - DOS CRÉDITOS | Art. 23 e 24 |

| SEÇÃO VII - DAS OBRIGAÇÕES FISCAIS ACESSÓRIAS | Art. 25 ao 27 |

| SEÇÃO VIII - DA EXCLUSÃO DO SIMPLES NACIONAL | Art. 28 ao 32 |

| SEÇÃO IX - DA FISCALIZAÇÃO | Art. 33 |

| SEÇÃO X - DA OMISSÃO DE RECEITA | Art. 34 |

| SEÇÃO XI - DOS ACRÉSCIMOS LEGAIS | Art. 35 ao 38-B |

| SEÇÃO XII - DO PROCESSO ADMINISTRATIVO FISCAL | Art. 39 e 40 |

| SEÇÃO XIII - DO PROCESSO JUDICIAL | Art. 41 |

| CAPÍTULO V - DO ACESSO AOS MERCADOS | Art. 42 ao 49-A |

| SEÇÃO I - DAS AQUISIÇÕES PÚBLICAS | Art. 42 ao 49 |

| SEÇÃO II - ACESSO AO MERCADO EXTERNO | Art. 49-A |

| CAPÍTULO VI - DA SIMPLIFICAÇÃO DAS RELAÇÕES DE TRABALHO | Art. 50 ao 54 |

| SEÇÃO I - DA SEGURANÇA E DA MEDICINA DO TRABALHO | Art. 50 |

| SEÇÃO II - DAS OBRIGAÇÕES TRABALHISTAS | Art. 51 ao 53 |

| SEÇÃO III - DO ACESSO À JUSTIÇA DO TRABALHO | Art. 54 |

| CAPÍTULO VII - DA FISCALIZAÇÃO ORIENTADORA | Art. 55 |

| CAPÍTULO VIII - DO ASSOCIATIVISMO | Art. 56 |

| CAPÍTULO IX - DO ESTÍMULO AO CRÉDITO E À CAPITALIZAÇÃO | Art. 57 ao 63 |

| SEÇÃO I - DISPOSIÇÕES GERAIS | Art. 57 ao 61-D |

| SEÇÃO I - A DA SOCIEDADE DE GARANTIA SOLIDÁRIA E DA SOCIEDADE DE CONTRAGARANTIA | Art. 61-E ao 61-I |

| SEÇÃO II - DAS RESPONSABILIDADES DO BANCO CENTRAL DO BRASIL | Art. 62 |

| SEÇÃO III - DAS CONDIÇÕES DE ACESSO AOS DEPÓSITOS ESPECIAIS DO FUNDO DE AMPARO AO TRABALHADOR - FAT | Art. 63 |

| CAPÍTULO X - DO ESTÍMULO À INOVAÇÃO | Art. 64 ao 67-A |

| SEÇÃO I - DISPOSIÇÕES GERAIS | Art. 64 |

| SEÇÃO II - DO APOIO À INOVAÇÃO E DO INOVA SIMPLES DA EMPRESA SIMPLES DE INOVAÇÃO | Art. 65 ao 67 |

| SEÇÃO III - DO APOIO À CERTIFICAÇÃO | Art. 67-A |

| CAPÍTULO XI - DAS REGRAS CIVIS E EMPRESARIAIS | Art. 68 ao 73 |

| SEÇÃO I - DAS REGRAS CIVIS | Art. 68 |

| SUBSEÇÃO I - DO PEQUENO EMPRESÁRIO | Art. 68 |

| SUBSEÇÃO II | Art. 69 |

| SEÇÃO II - DAS DELIBERAÇÕES SOCIAIS E DA ESTRUTURA ORGANIZACIONAL | Art. 70 e 71 |

| SEÇÃO III - DO NOME EMPRESARIAL | Art. 72 |

| SEÇÃO IV - DO PROTESTO DE TÍTULOS | Art. 73 e 73-A |

| CAPÍTULO XII - DO ACESSO À JUSTIÇA | Art. 74 ao 75 |

| SEÇÃO I - DO ACESSO AOS JUIZADOS ESPECIAIS | Art. 74 e 74-A |

| SEÇÃO II - DA CONCILIAÇÃO PRÉVIA, MEDIAÇÃO E ARBITRAGEM | Art. 75 |

| SEÇÃO III - DAS PARCERIAS | Art. 75-A e 75-B |

| CAPÍTULO XIII - DO APOIO E DA REPRESENTAÇÃO | Art. 76 ao 76-A |

| CAPÍTULO XIV - DISPOSIÇÕES FINAIS E TRANSITÓRIAS | Art. 77 ao 89 |

| ANEXO I | |

| ANEXO II | |

| ANEXO III | |

| ANEXO IV | |

| ANEXO V | |

O Presidente da República

Faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei Complementar:

CAPÍTULO I - DISPOSIÇÕES PRELIMINARES

Art. 1º Esta Lei Complementar estabelece normas gerais relativas ao tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte no âmbito dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, especialmente no que se refere:

I - à apuração e recolhimento dos impostos e contribuições da União, dos Estados, do Distrito Federal e dos Municípios, mediante regime único de arrecadação, inclusive obrigações acessórias;

II - ao cumprimento de obrigações trabalhistas e previdenciárias, inclusive obrigações acessórias;

III - ao acesso a crédito e ao mercado, inclusive quanto à preferência nas aquisições de bens e serviços pelos Poderes Públicos, à tecnologia, ao associativismo e às regras de inclusão.

IV - ao cadastro nacional único de contribuintes a que se refere o inciso IV do § 1º do art. 146 da Constituição Federal. (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 1º Cabe ao Comitê Gestor do Simples Nacional (CGSN) apreciar a necessidade de revisão, a partir de 1º de janeiro de 2015, dos valores expressos em moeda nesta Lei Complementar.

§ 2º (VETADO)

§ 3º Ressalvado o disposto no Capítulo IV, toda nova obrigação que atinja as microempresas e empresas de pequeno porte deverá apresentar, no instrumento que a instituiu, especificação do tratamento diferenciado, simplificado e favorecido para cumprimento. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 4º Na especificação do tratamento diferenciado, simplificado e favorecido de que trata o § 3º, deverá constar prazo máximo, quando forem necessários procedimentos adicionais, para que os órgãos fiscalizadores cumpram as medidas necessárias à emissão de documentos, realização de vistorias e atendimento das demandas realizadas pelas microempresas e empresas de pequeno porte com o objetivo de cumprir a nova obrigação. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 5º Caso o órgão fiscalizador descumpra os prazos estabelecidos na especificação do tratamento diferenciado e favorecido, conforme o disposto no § 4º, a nova obrigação será inexigível até que seja realizada visita para fiscalização orientadora e seja reiniciado o prazo para regularização. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 6º A ausência de especificação do tratamento diferenciado, simplificado e favorecido ou da determinação de prazos máximos, de acordo com os §§ 3º e 4º, tornará a nova obrigação inexigível para as microempresas e empresas de pequeno porte. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 7º A inobservância do disposto nos §§ 3º a 6º resultará em atentado aos direitos e garantias legais assegurados ao exercício profissional da atividade empresarial. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

Art. 2º O tratamento diferenciado e favorecido a ser dispensado às microempresas e empresas de pequeno porte de que trata o art. 1º desta Lei Complementar será gerido pelas instâncias a seguir especificadas:

I - Comitê Gestor do Simples Nacional, vinculado ao Ministério da Fazenda, composto de 4 (quatro) representantes da União, 2 (dois) dos Estados e do Distrito Federal, 2 (dois) dos Municípios, 1 (um) do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (Sebrae) e 1 (um) das confederações nacionais de representação do segmento de microempresas e empresas de pequeno porte referidas no art. 11 da Lei Complementar nº 147, de 7 de agosto de 2014, para tratar dos aspectos tributários; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

II - Fórum Permanente das Microempresas e Empresas de Pequeno Porte, com a participação dos órgãos federais competentes e das entidades vinculadas ao setor, para tratar dos demais aspectos, ressalvado o disposto no inciso III do caput deste artigo;

Nota Legisweb: Ver Resolução CGSIM Nº 1 DE 13/05/2026, que aprova o Regimento Interno do Comitê para Integração das Administrações Tributárias e Gestão da Rede Nacional para Simplificação do Registro e da Legalização de Empresas e Negócios, de que trata este inciso.

III - Comitê para Integração das Administrações Tributárias e Gestão da Rede Nacional para Simplificação do Registro e da Legalização de Empresas e Negócios - CGSIM, vinculado ao Ministério da Fazenda, composto por representantes da União, Estados, Municípios e Distrito Federal e demais órgãos de apoio e de registro, na forma definida pelo Poder Executivo, para tratar dos atos cadastrais tributários e do processo de registro e de legalização de empresários e de pessoas jurídicas. (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 1º Os Comitês de que tratam os incisos I e III do caput deste artigo serão presididos e coordenados por representantes da União.

§ 2º Os representantes dos Estados e do Distrito Federal nos Comitês referidos nos incisos I e III do caput deste artigo serão indicados pelo Conselho Nacional de Política Fazendária - CONFAZ e os dos Municípios serão indicados, um pela entidade representativa das Secretarias de Finanças das Capitais e outro pelas entidades de representação nacional dos Municípios brasileiros.

§ 3º As entidades de representação referidas no inciso III do caput e no § 2º deste artigo serão aquelas regularmente constituídas há pelo menos 1 (um) ano antes da publicação desta Lei Complementar.

§ 4º Os comitês de que tratam os incisos I e III do caput deste artigo elaborarão seus regimentos internos mediante resolução, observado, quanto ao CGSN, o disposto nos §§ 4º-A e 4º-B deste artigo. (Redação do parágrafo dada pela Lei Complementar Nº 188 DE 31/12/2021).

§ 4º-A. O quórum mínimo para a realização das reuniões do CGSN será de 3/4 (três quartos) dos membros, dos quais um deles será necessariamente o Presidente ou seu substituto. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 4º-B. As deliberações do CGSN serão tomadas por 3/4 (três quartos) dos componentes presentes às reuniões, presenciais ou virtuais, ressalvadas as decisões que determinem a exclusão de ocupações autorizadas a atuar na qualidade de Microempreendedor Individual (MEI), quando a deliberação deverá ser unânime. (Parágrafo acrescentado pela Lei Complementar Nº 188 DE 31/12/2021).

§ 5º O Fórum referido no inciso II do caput deste artigo tem por finalidade orientar e assessorar a formulação e coordenação da política nacional de desenvolvimento das microempresas e empresas de pequeno porte, bem como acompanhar e avaliar a sua implantação, sendo presidido e coordenado pela Secretaria da Micro e Pequena Empresa da Presidência da República. (Redação do parágrafo dada pela Lei Nº 12792 DE 28/03/2013).

§ 6º Ao Comitê de que trata o inciso I do caput deste artigo compete regulamentar a opção, exclusão, tributação, fiscalização, arrecadação, cobrança, dívida ativa, recolhimento e demais itens relativos ao regime de que trata o art. 12 desta Lei Complementar, observadas as demais disposições desta Lei Complementar.

§ 7º Ao Comitê de que trata o inciso III do caput deste artigo compete, na forma da lei, regulamentar a inscrição, cadastro, abertura, alvará, arquivamento, licenças, permissão, autorização, registros e demais itens relativos à abertura, legalização e funcionamento de empresários e de pessoas jurídicas de qualquer porte, atividade econômica ou composição societária.

§ 8º Os membros do CGSN e do CGSIM serão designados pelo Ministro de Estado da Fazenda, mediante indicação dos órgãos e entidades vinculados. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 8º-A. Dos membros da União que compõem o CGSN, 3 (três) serão representantes da Secretaria Especial da Receita Federal do Brasil e 1 (um) do Ministério do Empreendedorismo, da Microempresa e da Empresa de Pequeno Porte ou do órgão que vier a substituí-lo. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 8º-B. A vaga das confederações nacionais de representação do segmento de microempresas e empresas de pequeno porte no comitê de que trata o inciso I do caput deste artigo será ocupada em regime de rodízio anual entre as confederações. (Parágrafo acrescentado pela Lei Complementar Nº 188 DE 31/12/2021).

(Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 9º O CGSN poderá determinar, com relação à microempresa e à empresa de pequeno porte optante pelo Simples Nacional, a forma, a periodicidade e o prazo:

I - de entrega à Secretaria da Receita Federal do Brasil - RFB de uma única declaração com dados relacionados a fatos geradores, base de cálculo e valores da contribuição para a Seguridade Social devida sobre a remuneração do trabalho, inclusive a descontada dos trabalhadores a serviço da empresa, do Fundo de Garantia do Tempo de Serviço - FGTS e outras informações de interesse do Ministério do Trabalho e Emprego - MTE, do Instituto Nacional do Seguro Social - INSS e do Conselho Curador do FGTS, observado o disposto no § 7º deste artigo; e

II - do recolhimento das contribuições descritas no inciso I e do FGTS.

§ 10. O recolhimento de que trata o inciso II do § 9º deste artigo poderá se dar de forma unificada relativamente aos tributos apurados na forma do Simples Nacional. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 11. A entrega da declaração de que trata o inciso I do § 9º substituirá, na forma regulamentada pelo CGSN, a obrigatoriedade de entrega de todas as informações, formulários e declarações a que estão sujeitas as demais empresas ou equiparados que contratam trabalhadores, inclusive relativamente ao recolhimento do FGTS, à Relação Anual de Informações Sociais e ao Cadastro Geral de Empregados e Desempregados. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 12. Na hipótese de recolhimento do FGTS na forma do inciso II do § 9º deste artigo, deve-se assegurar a transferência dos recursos e dos elementos identificadores do recolhimento ao gestor desse fundo para crédito na conta vinculada do trabalhador. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 13. O documento de que trata o inciso I do § 9º tem caráter declaratório, constituindo instrumento hábil e suficiente para a exigência dos tributos, contribuições e dos débitos fundiários que não tenham sido recolhidos resultantes das informações nele prestadas. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

CAPÍTULO II - DA DEFINIÇÃO DE MICROEMPRESA E DE EMPRESA DE PEQUENO PORTE

Art. 3º Para os efeitos desta Lei Complementar, consideram-se microempresas ou empresas de pequeno porte a sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada e o empresário a que se refere o art. 966 da Lei nº 10.406, de 10 de janeiro de 2002 (Código Civil), devidamente registrados no Registro de Empresas Mercantis ou no Registro Civil de Pessoas Jurídicas, conforme o caso, desde que:

I - no caso da microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e

II - no caso de empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 4.800.000,00 (quatro milhões e oitocentos mil reais). (Redação do inciso dada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 1º Considera-se receita bruta, para fins do disposto nocaput,o produto da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados, o resultado nas operações em conta alheia e as demais receitas da atividade ou objeto principal das microempresas ou das empresas de pequeno porte, não incluídas as vendas canceladas e os descontos incondicionais concedidos. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 1º-A. A receita bruta de que trata o § 1º também compreende as receitas com operações com bens materiais ou imateriais, inclusive direitos, ou com serviços. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 2º No caso de início de atividade no próprio ano-calendário, o limite a que se refere o caput deste artigo será proporcional ao número de meses em que a microempresa ou a empresa de pequeno porte houver exercido atividade, inclusive as frações de meses.

§ 3º O enquadramento do empresário ou da sociedade simples ou empresária como microempresa ou empresa de pequeno porte bem como o seu desenquadramento não implicarão alteração, denúncia ou qualquer restrição em relação a contratos por elas anteriormente firmados.

§ 4º Não poderá se beneficiar do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12 desta Lei Complementar, para nenhum efeito legal, a pessoa jurídica:

I - de cujo capital participe outra pessoa jurídica;

II - que seja filial, sucursal, agência ou representação, no País, de pessoa jurídica com sede no exterior;

III - de cujo capital participe pessoa física que seja inscrita como empresário ou seja sócia de outra empresa que receba tratamento jurídico diferenciado nos termos desta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

IV - cujo titular ou sócio participe com mais de 10% (dez por cento) do capital de outra empresa não beneficiada por esta Lei Complementar, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput deste artigo;

V - cujo sócio ou titular de fato ou de direito seja administrador ou equiparado de outra pessoa jurídica com fins lucrativos, desde que a receita bruta global ultrapasse o limite de que trata o inciso II do caput; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

VI - constituída sob a forma de cooperativas, salvo as de consumo;

VII - que participe do capital de outra pessoa jurídica;

VIII - que exerça atividade de banco comercial, de investimentos e de desenvolvimento, de caixa econômica, de sociedade de crédito, financiamento e investimento ou de crédito imobiliário, de corretora ou de distribuidora de títulos, valores mobiliários e câmbio, de empresa de arrendamento mercantil, de seguros privados e de capitalização ou de previdência complementar;

IX - resultante ou remanescente de cisão ou qualquer outra forma de desmembramento de pessoa jurídica que tenha ocorrido em um dos 5 (cinco) anos-calendário anteriores;

X - constituída sob a forma de sociedade por ações.

XI - cujos titulares ou sócios guardem, cumulativamente, com o contratante do serviço, relação de pessoalidade, subordinação e habitualidade. (Inciso acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

XII - que tenha filial, sucursal, agência ou representação no exterior. (Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 5º O disposto nos incisos IV e VII do § 4º deste artigo não se aplica à participação no capital de cooperativas de crédito, bem como em centrais de compras, bolsas de subcontratação, no consórcio referido no art. 50 desta Lei Complementar e na sociedade de propósito específico prevista no art. 56 desta Lei Complementar, e em associações assemelhadas, sociedades de interesse econômico, sociedades de garantia solidária e outros tipos de sociedade, que tenham como objetivo social a defesa exclusiva dos interesses econômicos das microempresas e empresas de pequeno porte.

§ 6º Na hipótese de a microempresa ou empresa de pequeno porte incorrer em alguma das situações previstas nos incisos do § 4º, será excluída do tratamento jurídico diferenciado previsto nesta Lei Complementar, bem como do regime de que trata o art. 12, com efeitos a partir do mês seguinte ao que incorrida a situação impeditiva.

§ 7º Observado o disposto no § 2º deste artigo, no caso de início de atividades, a microempresa que, no ano-calendário, exceder o limite de receita bruta anual previsto no inciso I do caput deste artigo passa, no ano-calendário seguinte, à condição de empresa de pequeno porte.

§ 8º Observado o disposto no § 2º deste artigo, no caso de início de atividades, a empresa de pequeno porte que, no ano-calendário, não ultrapassar o limite de receita bruta anual previsto no inciso I do caput deste artigo passa, no ano-calendário seguinte, à condição de microempresa.

§ 9º A empresa de pequeno porte que, no ano-calendário, exceder o limite de receita bruta anual previsto no inciso II do caput fica excluída, no mês subsequente à ocorrência do excesso, do tratamento jurídico diferenciado previsto nesta Lei Complementar, incluído o regime de que trata o art. 12, para todos os efeitos legais, ressalvado o disposto nos §§ 9º-A, 10 e 12.

§ 9º-A. Os efeitos da exclusão prevista no § 9º dar-se-ão no ano-calendário subsequente se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) do limite referido no inciso II do caput.

§ 10. A empresa de pequeno porte que no decurso do anocalendário de início de atividade ultrapassar o limite proporcional de receita bruta de que trata o § 2º estará excluída do tratamento jurídico diferenciado previsto nesta Lei Complementar, bem como do regime de que trata o art. 12 desta Lei Complementar, com efeitos retroativos ao início de suas atividades.

Nota LegisWeb - Alteração Futura: § 11. Na hipótese de excesso do limite previsto no art. 13-A, caso a receita bruta auferida pela empresa durante o ano-calendário de início de atividade ultrapasse 1/12 (um doze avos) do limite estabelecido multiplicado pelo número de meses de funcionamento nesse período, a empresa não poderá recolher o IBS na forma do Simples Nacional, com efeitos retroativos ao início de suas atividades. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033).

Nota LegisWeb - Alteração Futura: § 11. Na hipótese de excesso do limite previsto no art. 13-A, caso a receita bruta auferida pela empresa durante o ano-calendário de início de atividade ultrapasse 1/12 (um doze avos) do limite estabelecido multiplicado pelo número de meses de funcionamento nesse período, a empresa não poderá recolher o ICMS, o ISS e o IBS na forma do Simples Nacional, com efeitos retroativos ao início de suas atividades. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 11. Na hipótese de o Distrito Federal, os Estados e os respectivos Municípios adotarem um dos limites previstos nos incisos I e II do caput do art. 19 e no art. 20, caso a receita bruta auferida pela empresa durante o ano-calendário de início de atividade ultrapasse 1/12 (um doze avos) do limite estabelecido multiplicado pelo número de meses de funcionamento nesse período, a empresa não poderá recolher o ICMS e o ISS na forma do Simples Nacional, relativos ao estabelecimento localizado na unidade da federação que os houver adotado, com efeitos retroativos ao início de suas atividades.

§ 12. A exclusão de que trata o § 10 não retroagirá ao início das atividades se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) do respectivo limite referido naquele parágrafo, hipótese em que os efeitos da exclusão dar-se-ão no ano-calendário subsequente.

Nota LegisWeb - Alteração Futura: § 13. O impedimento de que trata o § 11 não retroagirá ao início das atividades se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) do limite referido naquele parágrafo, hipótese em que os efeitos do impedimento ocorrerão no ano-calendário subsequente. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 13. O impedimento de que trata o § 11 não retroagirá ao início das atividades se o excesso verificado em relação à receita bruta não for superior a 20% (vinte por cento) dos respectivos limites referidos naquele parágrafo, hipótese em que os efeitos do impedimento ocorrerão no ano-calendário subsequente.

§ 14. Para fins de enquadramento como microempresa ou empresa de pequeno porte, poderão ser auferidas receitas no mercado interno até o limite previsto no inciso II do caput ou no § 2º, conforme o caso, e, adicionalmente, receitas decorrentes da exportação de mercadorias ou serviços, inclusive quando realizada por meio de comercial exportadora ou da sociedade de propósito específico prevista no art. 56 desta Lei Complementar, desde que as receitas de exportação também não excedam os referidos limites de receita bruta anual. (Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014).

Nota LegisWeb - Alteração Futura: § 15. Na hipótese do § 14, para fins de determinação da alíquota de que trata o § 1º do art. 18, da base de cálculo prevista em seu § 3º e da aplicação de alíquota sobre a parcela excedente de receita bruta prevista em seus §§ 16, 16-A, 17, 17-A, 17-B e 17-C, serão consideradas separadamente as receitas brutas auferidas no mercado interno e aquelas decorrentes da exportação. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 15. Na hipótese do § 14, para fins de determinação da alíquota de que trata o § 1º do art. 18, da base de cálculo prevista em seu § 3º e das majorações de alíquotas previstas em seus §§ 16, 16-A, 17 e 17-A, serão consideradas separadamente as receitas brutas auferidas no mercado interno e aquelas decorrentes da exportação. (Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014).

§ 16. O disposto neste artigo será regulamentado por resolução do CGSN. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 17. (VETADO). (Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 18. (VETADO). (Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 19. Para fins do disposto nesta Lei Complementar, devem ser consideradas todas as atividades econômicas exercidas, as receitas brutas auferidas e os débitos tributários das entidades de que trata ocapute o art. 18-A, ainda que em inscrições cadastrais distintas ou na qualidade de contribuinte individual, em um mesmo ano-calendário. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

(Artigo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014):

Art. 3º-A. Aplica-se ao produtor rural pessoa física e ao agricultor familiar conceituado na Lei nº 11.326, de 24 de julho de 2006, com situação regular na Previdência Social e no Município que tenham auferido receita bruta anual até o limite de que trata o inciso II do caput do art. 3º o disposto nos arts. 6º e 7º, nos Capítulos V a X, na Seção IV do Capítulo XI e no Capítulo XII desta Lei Complementar, ressalvadas as disposições da Lei nº 11.718, de 20 de junho de 2008.

Parágrafo único. A equiparação de que trata o caput não se aplica às disposições do Capítulo IV desta Lei Complementar.

Art. 3º-B. Os dispositivos desta Lei Complementar, com exceção dos dispostos no Capítulo IV, são aplicáveis a todas as microempresas e empresas de pequeno porte, assim definidas pelos incisos I e II do caput e § 4º do art. 3º, ainda que não enquadradas no regime tributário do Simples Nacional, por vedação ou por opção. (Artigo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

CAPÍTULO III - DA INSCRIÇÃO E DA BAIXA

Art. 4º Na elaboração de normas de sua competência, os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, deverão considerar a unicidade do processo de registro e de legalização de empresários e de pessoas jurídicas, para tanto devendo articular as competências próprias com aquelas dos demais membros, e buscar, em conjunto, compatibilizar e integrar procedimentos, de modo a evitar a duplicidade de exigências e garantir a linearidade do processo, da perspectiva do usuário.

§ 1º O processo de abertura, registro, alteração e baixa da microempresa e empresa de pequeno porte, bem como qualquer exigência para o início de seu funcionamento, deverão ter trâmite especial e simplificado, preferencialmente eletrônico, opcional para o empreendedor, observado o seguinte: (Redação dada pela Lei Complementar Nº 147 DE 07/08/2014).

I - poderão ser dispensados o uso da firma, com a respectiva assinatura autógrafa, o capital, requerimentos, demais assinaturas, informações relativas ao estado civil e regime de bens, bem como remessa de documentos, na forma estabelecida pelo CGSIM; e

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

II - o cadastro fiscal estadual ou municipal poderá ser simplificado ou ter sua exigência postergada, sem prejuízo da possibilidade de emissão de documentos fiscais de compra, venda ou prestação de serviços, vedada, em qualquer hipótese, a imposição de custos pela autorização para emissão, inclusive na modalidade avulsa.

§ 2º (REVOGADO)

§ 3º Ressalvado o disposto nesta Lei Complementar, ficam reduzidos a 0 (zero) todos os custos, inclusive prévios, relativos à abertura, à inscrição, ao registro, ao funcionamento, ao alvará, à licença, ao cadastro, às alterações e procedimentos de baixa e encerramento e aos demais itens relativos ao Microempreendedor Individual, incluindo os valores referentes a taxas, a emolumentos e a demais contribuições relativas aos órgãos de registro, de licenciamento, sindicais, de regulamentação, de anotação de responsabilidade técnica, de vistoria e de fiscalização do exercício de profissões regulamentadas. (Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014).

§ 3º-A. O agricultor familiar, definido conforme a Lei nº 11.326, de 24 de julho de 2006, e identificado pela Declaração de Aptidão ao Pronaf - DAP física ou jurídica, bem como o MEI e o empreendedor de economia solidária ficam isentos de taxas e outros valores relativos à fiscalização da vigilância sanitária. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

(Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 4º No caso do MEI, de que trata o art. 18-A desta Lei Complementar, a cobrança associativa ou oferta de serviços privados relativos aos atos de que trata o § 3º deste artigo somente poderá ser efetuada a partir de demanda prévia do próprio MEI, firmado por meio de contrato com assinatura autógrafa, observando-se que:

I - para a emissão de boletos de cobrança, os bancos públicos e privados deverão exigir das instituições sindicais e associativas autorização prévia específica a ser emitida pelo CGSIM;

II - o desrespeito ao disposto neste parágrafo configurará vantagem ilícita pelo induzimento ao erro em prejuízo do MEI, aplicando-se as sanções previstas em lei.

§ 5º (VETADO). (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 6º Na ocorrência de fraude no registro do Microempreendedor Individual - MEI feito por terceiros, o pedido de baixa deve ser feito por meio exclusivamente eletrônico, com efeitos retroativos à data de registro, na forma a ser regulamentada pelo CGSIM, não sendo aplicáveis os efeitos do § 1º do art. 29 desta Lei Complementar. (Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

Art. 5º Os órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, no âmbito de suas atribuições, deverão manter à disposição dos usuários, de forma presencial e pela rede mundial de computadores, informações, orientações e instrumentos, de forma integrada e consolidada, que permitam pesquisas prévias às etapas de registro ou inscrição, alteração e baixa de empresários e pessoas jurídicas, de modo a prover ao usuário certeza quanto à documentação exigível e quanto à viabilidade do registro ou inscrição.

Parágrafo único. As pesquisas prévias à elaboração de ato constitutivo ou de sua alteração deverão bastar a que o usuário seja informado pelos órgãos e entidades competentes:

I - da descrição oficial do endereço de seu interesse e da possibilidade de exercício da atividade desejada no local escolhido;

II - de todos os requisitos a serem cumpridos para obtenção de licenças de autorização de funcionamento, segundo a atividade pretendida, o porte, o grau de risco e a localização; e

III - da possibilidade de uso do nome empresarial de seu interesse.

Art. 6º Os requisitos de segurança sanitária, metrologia, controle ambiental e prevenção contra incêndios, para os fins de registro e legalização de empresários e pessoas jurídicas, deverão ser simplificados, racionalizados e uniformizados pelos órgãos envolvidos na abertura e fechamento de empresas, no âmbito de suas competências.

§ 1º Os órgãos e entidades envolvidos na abertura e fechamento de empresas que sejam responsáveis pela emissão de licenças e autorizações de funcionamento somente realizarão vistorias após o início de operação do estabelecimento, quando a atividade, por sua natureza, comportar grau de risco compatível com esse procedimento.

§ 2º Os órgãos e entidades competentes definirão, em 6 (seis) meses, contados da publicação desta Lei Complementar, as atividades cujo grau de risco seja considerado alto e que exigirão vistoria prévia.

§ 3º Na falta de legislação estadual, distrital ou municipal específica relativa à definição do grau de risco da atividade aplicar-se-á resolução do CGSIM. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 4º A classificação de baixo grau de risco permite ao empresário ou à pessoa jurídica a obtenção do licenciamento de atividade mediante o simples fornecimento de dados e a substituição da comprovação prévia do cumprimento de exigências e restrições por declarações do titular ou responsável. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 5º O disposto neste artigo não é impeditivo da inscrição fiscal. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

Art. 7º Exceto nos casos em que o grau de risco da atividade seja considerado alto, os Municípios emitirão Alvará de Funcionamento Provisório, que permitirá o início de operação do estabelecimento imediatamente após o ato de registro.

Parágrafo único. Nos casos referidos no caput deste artigo, poderá o Município conceder Alvará de Funcionamento Provisório para o microempreendedor individual, para microempresas e para empresas de pequeno porte:

I - instaladas em área ou edificação desprovidas de regulação fundiária e imobiliária, inclusive habite-se; ou (Redação do inciso dada pela Lei Complementar Nº 147 DE 07/08/2014).

II - em residência do microempreendedor individual ou do titular ou sócio da microempresa ou empresa de pequeno porte, na hipótese em que a atividade não gere grande circulação de pessoas.

(Redação do artigo dada pela Lei Complementar Nº 147 DE 07/08/2014):

Art. 8º Será assegurado aos empresários e pessoas jurídicas:

I - entrada única de dados e documentos;

II - processo de registro e legalização integrado entre os órgãos e entes envolvidos, por meio de sistema informatizado que garanta:

a) sequenciamento das seguintes etapas: consulta prévia de nome empresarial e de viabilidade de localização, registro empresarial, inscrições fiscais e licenciamento de atividade;

b) criação da base nacional cadastral única de empresas;

III - identificação nacional cadastral única que corresponderá ao número de inscrição no Cadastro Nacional de Pessoas Jurídicas - CNPJ.

§ 1º O sistema de que trata o inciso II do caput deve garantir aos órgãos e entidades integrados:

I - compartilhamento irrestrito dos dados da base nacional única de empresas;

II - autonomia na definição das regras para comprovação do cumprimento de exigências nas respectivas etapas do processo.

§ 2º A identificação nacional cadastral única substituirá para todos os efeitos as demais inscrições, sejam elas federais, estaduais ou municipais, após a implantação do sistema a que se refere o inciso II do caput, no prazo e na forma estabelecidos pelo CGSIM.

§ 3º É vedado aos órgãos e entidades integrados ao sistema informatizado de que trata o inciso II do caput o estabelecimento de exigências não previstas em lei.

§ 4º A coordenação do desenvolvimento e da implantação do sistema de que trata o inciso II do caput ficará a cargo do CGSIM.

Art. 9º O registro dos atos constitutivos, de suas alterações e extinções (baixas), referentes a empresários e pessoas jurídicas em qualquer órgão dos 3 (três) âmbitos de governo ocorrerá independentemente da regularidade de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, do empresário, da sociedade, dos sócios, dos administradores ou de empresas de que participem, sem prejuízo das responsabilidades do empresário, dos titulares, dos sócios ou dos administradores por tais obrigações, apuradas antes ou após o ato de extinção. (Redação do caput dada pela Lei Complementar Nº 147 DE 07/08/2014).

§ 1º O arquivamento, nos órgãos de registro, dos atos constitutivos de empresários, de sociedades empresárias e de demais equiparados que se enquadrarem como microempresa ou empresa de pequeno porte bem como o arquivamento de suas alterações são dispensados das seguintes exigências:

I - certidão de inexistência de condenação criminal, que será substituída por declaração do titular ou administrador, firmada sob as penas da lei, de não estar impedido de exercer atividade mercantil ou a administração de sociedade, em virtude de condenação criminal;

II - prova de quitação, regularidade ou inexistência de débito referente a tributo ou contribuição de qualquer natureza.

§ 2º Não se aplica às microempresas e às empresas de pequeno porte o disposto no § 2º do art. 1º da Lei nº 8.906, de 4 de julho de 1994.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 3º No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas referidas no caput, o titular, o sócio ou o administrador da microempresa e da empresa de pequeno porte que se encontre sem movimento há mais de 12 (doze) meses poderá solicitar a baixa nos registros dos órgãos públicos federais, estaduais e municipais independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos §§ 4º e 5º.

§ 4º A baixa do empresário ou da pessoa jurídica não impede que, posteriormente, sejam lançados ou cobrados tributos, contribuições e respectivas penalidades, decorrentes da falta do cumprimento de obrigações ou da prática comprovada e apurada em processo administrativo ou judicial de outras irregularidades praticadas pelos empresários, pelas pessoas jurídicas ou por seus titulares, sócios ou administradores. (Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014).

§ 5º A solicitação de baixa do empresário ou da pessoa jurídica importa responsabilidade solidária dos empresários, dos titulares, dos sócios e dos administradores no período da ocorrência dos respectivos fatos geradores. (Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014).

§ 6º Os órgãos referidos no caput deste artigo terão o prazo de 60 (sessenta) dias para efetivar a baixa nos respectivos cadastros.

§ 7º Ultrapassado o prazo previsto no § 6º deste artigo sem manifestação do órgão competente, presumir-se-á a baixa dos registros das microempresas e a das empresas de pequeno porte.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 8º Excetuado o disposto nos §§ 3º a 5º deste artigo, na baixa de microempresa ou de empresa de pequeno porte aplicar-se-ão as regras de responsabilidade previstas para as demais pessoas jurídicas.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 9º Para os efeitos do § 3º deste artigo, considera-se sem movimento a microempresa ou a empresa de pequeno porte que não apresente mutação patrimonial e atividade operacional durante todo o ano-calendário.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 10. No caso de existência de obrigações tributárias, previdenciárias ou trabalhistas, principais ou acessórias, o MEI poderá, a qualquer momento, solicitar a baixa nos registros independentemente do pagamento de débitos tributários, taxas ou multas devidas pelo atraso na entrega das respectivas declarações nesses períodos, observado o disposto nos §§ 1º e 2º.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 11. A baixa referida no § 10 não impede que, posteriormente, sejam lançados ou cobrados do titular impostos, contribuições e respectivas penalidades, decorrentes da simples falta de recolhimento ou da prática comprovada e apurada em processo administrativo ou judicial de outras irregularidades praticadas pela empresa ou por seu titular.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 12. A solicitação de baixa na hipótese prevista no § 10 importa assunção pelo titular das obrigações ali descritas.

Art. 10. Não poderão ser exigidos pelos órgãos e entidades envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo:

I - excetuados os casos de autorização prévia, quaisquer documentos adicionais aos requeridos pelos órgãos executores do Registro Público de Empresas Mercantis e Atividades Afins e do Registro Civil de Pessoas Jurídicas;

II - documento de propriedade ou contrato de locação do imóvel onde será instalada a sede, filial ou outro estabelecimento, salvo para comprovação do endereço indicado;

III - comprovação de regularidade de prepostos dos empresários ou pessoas jurídicas com seus órgãos de classe, sob qualquer forma, como requisito para deferimento de ato de inscrição, alteração ou baixa de empresa, bem como para autenticação de instrumento de escrituração.

Art. 11. Fica vedada a instituição de qualquer tipo de exigência de natureza documental ou formal, restritiva ou condicionante, pelos órgãos envolvidos na abertura e fechamento de empresas, dos 3 (três) âmbitos de governo, que exceda o estrito limite dos requisitos pertinentes à essência do ato de registro, alteração ou baixa da empresa.

CAPÍTULO IV - DOS TRIBUTOS E CONTRIBUIÇÕES

Seção I - Da Instituição e Abrangência

Art. 12. Fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional.

§ 1º (Vetado). (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 2º O Simples Nacional deve observar os princípios da simplicidade, da transparência, da justiça tributária, da cooperação e integração das administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios e da defesa do meio ambiente. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

§ 3º A União, os Estados, o Distrito Federal e os Municípios exercerão a administração tributária do Simples Nacional de forma integrada, nos termos e limites estabelecidos pela Constituição Federal e por esta Lei Complementar. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

Art. 13. O Simples Nacional implica o recolhimento mensal, mediante documento único de arrecadação, dos seguintes impostos e contribuições:

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II - Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do § 1º deste artigo;

III - Contribuição Social sobre o Lucro Líquido - CSLL;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027):

IV - Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1º deste artigo;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027):

V - Contribuição para o PIS/PASEP, observado o disposto no inciso XII do § 1º deste artigo;

VI - Contribuição Patronal Previdenciária - CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dediquem às atividades de prestação de serviços referidas no § 5º-C do art. 18 desta Lei Complementar;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033):

VII - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033):

VIII - Imposto sobre Serviços de Qualquer Natureza - ISS.

IX -Imposto sobre Bens e Serviços (IBS) ; (Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

X - Contribuição Social sobre Bens e Serviços (CBS). (Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 1º O recolhimento na forma deste artigo não exclui a incidência dos seguintes impostos ou contribuições, devidos na qualidade de contribuinte ou responsável, em relação aos quais será observada a legislação aplicável às demais pessoas jurídicas:

I - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários - IOF;

II - Imposto sobre a Importação de Produtos Estrangeiros - II;

III - Imposto sobre a Exportação, para o Exterior, de Produtos Nacionais ou Nacionalizados - IE;

IV - Imposto sobre a Propriedade Territorial Rural - ITR;

V - Imposto de Renda, relativo aos rendimentos ou ganhos líquidos auferidos em aplicações de renda fixa ou variável;

VI - Imposto de Renda relativo aos ganhos de capital auferidos na alienação de bens do ativo permanente;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025):

VII - Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira - CPMF;

VIII - Contribuição para o Fundo de Garantia do Tempo de Serviço - FGTS;

IX - Contribuição para manutenção da Seguridade Social, relativa ao trabalhador;

X - Contribuição para a Seguridade Social, relativa à pessoa do empresário, na qualidade de contribuinte individual;

XI - Imposto de Renda relativo aos pagamentos ou créditos efetuados pela pessoa jurídica a pessoas físicas;

XII - Contribuição para o PIS/PASEP, COFINS e IPI incidentes na importação de bens e serviços;

(Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027):

XII-A - IBS e CBS incidentes sobre:

a) a importação de bens materiais ou imateriais, inclusive direitos, ou de serviços;

b) (VETADO);

c) a operação com bens materiais desacobertada de documento fiscal; e

XII-B - IBS incidente nos termos do art. 446 da Lei Complementar nº 214, de 16 de janeiro de 2025; (Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033):

a) nas operações sujeitas ao regime de substituição tributária, tributação concentrada em uma única etapa (monofásica) e sujeitas ao regime de antecipação do recolhimento do imposto com encerramento de tributação, envolvendo combustíveis e lubrificantes; energia elétrica; cigarros e outros produtos derivados do fumo; bebidas; óleos e azeites vegetais comestíveis; farinha de trigo e misturas de farinha de trigo; massas alimentícias; açúcares; produtos lácteos; carnes e suas preparações; preparações à base de cereais; chocolates; produtos de padaria e da indústria de bolachas e biscoitos; sorvetes e preparados para fabricação de sorvetes em máquinas; cafés e mates, seus extratos, essências e concentrados; preparações para molhos e molhos preparados; preparações de produtos vegetais; rações para animais domésticos; veículos automotivos e automotores, suas peças, componentes e acessórios; pneumáticos; câmaras de ar e protetores de borracha; medicamentos e outros produtos farmacêuticos para uso humano ou veterinário; cosméticos; produtos de perfumaria e de higiene pessoal; papéis; plásticos; canetas e malas; cimentos; cal e argamassas; produtos cerâmicos; vidros; obras de metal e plástico para construção; telhas e caixas d'água; tintas e vernizes; produtos eletrônicos, eletroeletrônicos e eletrodomésticos; fios; cabos e outros condutores; transformadores elétricos e reatores; disjuntores; interruptores e tomadas; isoladores; para-raios e lâmpadas; máquinas e aparelhos de ar-condicionado; centrifugadores de uso doméstico; aparelhos e instrumentos de pesagem de uso doméstico; extintores; aparelhos ou máquinas de barbear; máquinas de cortar o cabelo ou de tosquiar; aparelhos de depilar, com motor elétrico incorporado; aquecedores elétricos de água para uso doméstico e termômetros; ferramentas; álcool etílico; sabões em pó e líquidos para roupas; detergentes; alvejantes; esponjas; palhas de aço e amaciantes de roupas; venda de mercadorias pelo sistema porta a porta; nas operações sujeitas ao regime de substituição tributária pelas operações anteriores; e nas prestações de serviços sujeitas aos regimes de substituição tributária e de antecipação de recolhimento do imposto com encerramento de tributação; (Redação da alínea dada pela Lei Complementar Nº 147 DE 07/08/2014).

b) por terceiro, a que o contribuinte se ache obrigado, por força da legislação estadual ou distrital vigente;

c) na entrada, no território do Estado ou do Distrito Federal, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou industrialização;

d) por ocasião do desembaraço aduaneiro;

e) na aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal;

f) na operação ou prestação desacobertada de documento fiscal;

g) nas operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal:

1. com encerramento da tributação, observado o disposto no inciso IV do § 4º do art. 18 desta Lei Complementar;

2. sem encerramento da tributação, hipótese em que será cobrada a diferença entre a alíquota interna e a interestadual, sendo vedada a agregação de qualquer valor;

h) nas aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033):

a) em relação aos serviços sujeitos à substituição tributária ou retenção na fonte;

b) na importação de serviços;

XIV-A - Imposto Seletivo (IS) sobre produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde ou ao meio ambiente; (Inciso acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

XV - demais tributos de competência da União, dos Estados, do Distrito Federal ou dos Municípios, não relacionados nos incisos anteriores.

§ 1º-A Os valores repassados aos profissionais de que trata a Lei nº 12.592, de 18 de janeiro de 2012, contratados por meio de parceria, nos termos da legislação civil, não integrarão a receita bruta da empresa contratante para fins de tributação, cabendo ao contratante a retenção e o recolhimento dos tributos devidos pelo contratado. (Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 2º Observada a legislação aplicável, a incidência do imposto de renda na fonte, na hipótese do inciso V do § 1º deste artigo, será definitiva.

§ 3º As microempresas e empresas de pequeno porte optantes pelo Simples Nacional ficam dispensadas do pagamento das demais contribuições instituídas pela União, inclusive as contribuições para as entidades privadas de serviço social e de formação profissional vinculadas ao sistema sindical, de que trata o art. 240 da Constituição Federal, e demais entidades de serviço social autônomo.

§ 4º (VETADO).

§ 5º A diferença entre a alíquota interna e a interestadual de que tratam as alíneas g e h do inciso XIII do § 1º deste artigo será calculada tomando-se por base as alíquotas aplicáveis às pessoas jurídicas não optantes pelo Simples Nacional.

§ 6º O Comitê Gestor do Simples Nacional:

I - disciplinará a forma e as condições em que será atribuída à microempresa ou empresa de pequeno porte optante pelo Simples Nacional a qualidade de substituta tributária; e

(Revogado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033):

II - poderá disciplinar a forma e as condições em que será estabelecido o regime de antecipação do ICMS previsto na alínea g do inciso XIII do § 1º deste artigo.

§ 7º O disposto na alínea a do inciso XIII do § 1º será disciplinado por convênio celebrado pelos Estados e pelo Distrito Federal, ouvidos o CGSN e os representantes dos segmentos econômicos envolvidos. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 8º Em relação às bebidas não alcóolicas, massas alimentícias, produtos lácteos, carnes e suas preparações, preparações à base de cereais, chocolates, produtos de padaria e da indústria de bolachas e biscoitos, preparações para molhos e molhos preparados, preparações de produtos vegetais, telhas e outros produtos cerâmicos para construção e detergentes, aplica-se o disposto na alínea a do inciso XIII do § 1º aos fabricados em escala industrial relevante em cada segmento, observado o disposto no § 7º. (Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

§ 9º É facultado ao optante pelo Simples Nacional apurar e recolher o IBS e a CBS de acordo com o regime regular aplicável a esses tributos, hipótese em que as parcelas a eles relativas não serão cobradas pelo regime único. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 10. A opção a que se refere o § 9º será exercida para os semestres iniciados em janeiro e julho de cada ano, sendo irretratável para cada um desses períodos, devendo ser exercida nos meses de setembro e março imediatamente anteriores a cada semestre, na forma regulamentada pelo CGSN. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 11. A faculdade a que se refere o § 9º produzirá efeitos a partir da data do início de atividade a que se refere o § 3º do art. 16 desta Lei Complementar, desde que exercida nos termos, prazo e condições a serem estabelecidos em ato do CGSN. (Parágrafo acrescentado pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

Nota LegisWeb - Alteração Futura: Art. 13-A. Para efeito de recolhimento do IBS no Simples Nacional, o limite máximo de que trata o inciso II docaputdo art. 3º será de R$ 3.600.000,00 (três milhões e seiscentos mil reais), observado o disposto nos §§ 9º a 15 do mesmo artigo, e nos §§ 17 e 17-A a 17-C do art. 18. (Redação do artigo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2033).

Nota LegisWeb - Alteração Futura: Art. 13-A. Para efeito de recolhimento do ICMS, do ISS e do IBS no Simples Nacional, o limite máximo de que trata o inciso II docaputdo art. 3º será de R$ 3.600.000,00 (três milhões e seiscentos mil reais), observado o disposto nos §§ 9º a 15 do mesmo artigo, e nos §§ 17 a 17-C do art. 18. (Redação do artigo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

Art. 13-A. Para efeito de recolhimento do ICMS e do ISS no Simples Nacional, o limite máximo de que trata o inciso II do caput do art. 3º será de R$ 3.600.000,00 (três milhões e seiscentos mil reais), observado o disposto nos §§ 11, 13, 14 e 15 do mesmo artigo, nos §§ 17 e 17-A do art. 18 e no § 4º do art. 19. (Artigo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

Art. 14. Consideram-se isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados.

§ 1º A isenção de que trata o caput deste artigo fica limitada ao valor resultante da aplicação dos percentuais de que trata o art. 15 da Lei nº 9.249, de 26 de dezembro de 1995, sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período.

§ 2º O disposto no § 1º deste artigo não se aplica na hipótese de a pessoa jurídica manter escrituração contábil e evidenciar lucro superior àquele limite.

Art. 16. A opção pelo Simples Nacional da pessoa jurídica enquadrada na condição de microempresa e empresa de pequeno porte dar-se-á na forma a ser estabelecida em ato do Comitê Gestor, sendo irretratável para todo o ano-calendário.

§ 1º Para efeito de enquadramento no Simples Nacional, considerar-se-á microempresa ou empresa de pequeno porte aquela cuja receita bruta no ano-calendário anterior ao da opção esteja compreendida dentro dos limites previstos no art. 3º desta Lei Complementar.

§ 1º-A. A opção pelo Simples Nacional implica aceitação de sistema de comunicação eletrônica, destinado, dentre outras finalidades, a:

I - cientificar o sujeito passivo de quaisquer tipos de atos administrativos, incluídos os relativos ao indeferimento de opção, à exclusão do regime e a ações fiscais;

II - encaminhar notificações e intimações; e

III - expedir avisos em geral.

§ 1º-B. O sistema de comunicação eletrônica de que trata o § 1º-A será regulamentado pelo CGSN, observando-se o seguinte:

I - as comunicações serão feitas, por meio eletrônico, em portal próprio, dispensando-se a sua publicação no Diário Oficial e o envio por via postal;

II - a comunicação feita na forma prevista no caput será considerada pessoal para todos os efeitos legais;

III - a ciência por meio do sistema de que trata o § 1º-A com utilização de certificação digital ou de código de acesso possuirá os requisitos de validade;

IV - considerar-se-á realizada a comunicação no dia em que o sujeito passivo efetivar a consulta eletrônica ao teor da comunicação; e

V - na hipótese do inciso IV, nos casos em que a consulta se dê em dia não útil, a comunicação será considerada como realizada no primeiro dia útil seguinte.

§ 1º-C. A consulta referida nos incisos IV e V do § 1º-B deverá ser feita em até 45 (quarenta e cinco) dias contados da data da disponibilização da comunicação no portal a que se refere o inciso I do § 1º-B, ou em prazo superior estipulado pelo CGSN, sob pena de ser considerada automaticamente realizada na data do término desse prazo.

§ 1º-D. Enquanto não editada a regulamentação de que trata o § 1º-B, os entes federativos poderão utilizar sistemas de comunicação eletrônica, com regras próprias, para as finalidades previstas no § 1º-A, podendo a referida regulamentação prever a adoção desses sistemas como meios complementares de comunicação.

Nota LegisWeb - Alteração Futura: § 2º A opção de que trata ocaputdeste artigo deverá ser realizada no mês de setembro, até o seu último dia útil, produzindo efeitos a partir do primeiro dia do ano-calendário seguinte ao da opção, ressalvado o disposto no § 3º deste artigo. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 2º A opção de que trata o caput deste artigo deverá ser realizada no mês de janeiro, até o seu último dia útil, produzindo efeitos a partir do primeiro dia do ano-calendário da opção, ressalvado o disposto no § 3º deste artigo.

§ 3º A opção produzirá efeitos a partir da data do início de atividade, desde que exercida nos termos, prazo e condições a serem estabelecidos no ato do Comitê Gestor a que se refere o caput deste artigo.

§ 4º Serão consideradas inscritas no Simples Nacional, em 1º de julho de 2007, as microempresas e empresas de pequeno porte regularmente optantes pelo regime tributário de que trata a Lei nº 9.317, de 5 de dezembro de 1996, salvo as que estiverem impedidas de optar por alguma vedação imposta por esta Lei Complementar.

§ 5º O Comitê Gestor regulamentará a opção automática prevista no § 4º deste artigo.

§ 6º O indeferimento da opção pelo Simples Nacional será formalizado mediante ato da Administração Tributária segundo regulamentação do Comitê Gestor.

Seção II - Das Vedações ao Ingresso no Simples Nacional

Art. 17. Não poderão recolher os impostos e contribuições na forma do Simples Nacional a microempresa ou a empresa de pequeno porte:

I - que explore atividade de prestação cumulativa e contínua de serviços de assessoria creditícia, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, gerenciamento de ativos (asset management) ou compra de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring) ou que execute operações de empréstimo, de financiamento e de desconto de títulos de crédito, exclusivamente com recursos próprios, tendo como contrapartes microempreendedores individuais, microempresas e empresas de pequeno porte, inclusive sob a forma de empresa simples de crédito; (Redação do inciso dada pela Lei Complementar Nº 167 DE 24/04/2019).

II - cujo titular ou sócio seja domiciliado no exterior; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

III - de cujo capital participe entidade da administração pública, direta ou indireta, federal, estadual ou municipal;

V - que possua débito com o Instituto Nacional do Seguro Social - INSS, ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa;

VI - que preste serviço de transporte intermunicipal e interestadual de passageiros, exceto quando na modalidade fluvial ou quando possuir características de transporte urbano ou metropolitano ou realizar-se sob fretamento contínuo em área metropolitana para o transporte de estudantes ou trabalhadores; (Redação do inciso dada pela Lei Complementar Nº 147 DE 07/08/2014).

VII - que seja geradora, transmissora, distribuidora ou comercializadora de energia elétrica;

VIII - que exerça atividade de importação ou fabricação de automóveis e motocicletas;

IX - que exerça atividade de importação de combustíveis;

X - que exerça atividade de produção ou venda no atacado de:

a) cigarros, cigarrilhas, charutos, filtros para cigarros, armas de fogo, munições e pólvoras, explosivos e detonantes;

b) bebidas a seguir descritas:

(Revogado a partir de 01/01/2018 pela Lei Complementar Nº 155 DE 27/10/2016):

1 - alcoólicas;

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

2 - refrigerantes, inclusive águas saborizadas gaseificadas;

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

3 - preparações compostas, não alcoólicas (extratos concentrados ou sabores concentrados), para elaboração de bebida refrigerante, com capacidade de diluição de até 10 (dez) partes da bebida para cada parte do concentrado;

4 - cervejas sem álcool;

(Alínea acrescentada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

c) bebidas alcoólicas, exceto aquelas produzidas ou vendidas no atacado por:

1. micro e pequenas cervejarias;

2. micro e pequenas vinícolas;

3. produtores de licores;

4. micro e pequenas destilarias;

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

XI - que tenha por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, bem como a que preste serviços de instrutor, de corretor, de despachante ou de qualquer tipo de intermediação de negócios;

XII - que realize cessão ou locação de mão-de-obra;

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

XIII - que realize atividade de consultoria;

XIV - que se dedique ao loteamento e à incorporação de imóveis;

XV - que realize atividade de locação de imóveis próprios; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2025).

XVI - com ausência de inscrição ou com irregularidade em cadastro fiscal federal, municipal ou estadual, quando exigível.

§ 1º As vedações relativas a exercício de atividades previstas no caput deste artigo não se aplicam às pessoas jurídicas que se dediquem exclusivamente às atividades referidas nos §§ 5º-B a 5º-E do art. 18 desta Lei Complementar, ou as exerçam em conjunto com outras atividades que não tenham sido objeto de vedação no caput deste artigo.

§ 2º Também poderá optar pelo Simples Nacional a microempresa ou empresa de pequeno porte que se dedique à prestação de outros serviços que não tenham sido objeto de vedação expressa neste artigo, desde que não incorra em nenhuma das hipóteses de vedação previstas nesta Lei Complementar.

§ 3º (VETADO).

§ 4º Na hipótese do inciso XVI do caput, deverá ser observado, para o MEI, o disposto no art. 4º desta Lei Complementar.

§ 5º As empresas que exerçam as atividades previstas nos itens da alínea c do inciso X do caput deste artigo deverão obrigatoriamente ser registradas no Ministério da Agricultura, Pecuária e Abastecimento e obedecerão também à regulamentação da Agência Nacional de Vigilância Sanitária e da Secretaria da Receita Federal do Brasil quanto à produção e à comercialização de bebidas alcoólicas. (Parágrafo acrescentado Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

Seção III - Das Alíquotas e Base de Cálculo

Art. 18. O valor devido mensalmente pela microempresa ou empresa de pequeno porte optante pelo Simples Nacional será determinado mediante aplicação das alíquotas efetivas, calculadas a partir das alíquotas nominais constantes das tabelas dos Anexos I a V desta Lei Complementar, sobre a base de cálculo de que trata o § 3º deste artigo, observado o disposto no § 15 do art. 3º. (Redação do caput dada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

Nota LegisWeb - Alteração Futura: § 1º Para fins de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos doze meses antecedentes ao mês anterior ao do período de apuração. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 1º Para efeito de determinação da alíquota nominal, o sujeito passivo utilizará a receita bruta acumulada nos doze meses anteriores ao do período de apuração. (Redação do parágrafo dada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

(Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018):

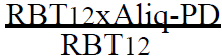

§ 1º A. A alíquota efetiva é o resultado de:

Nota LegisWeb - Alteração Futura: I - RBT12: receita bruta acumulada nos doze meses antecedentes ao mês anterior ao do período de apuração; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

I - RBT12: receita bruta acumulada nos doze meses anteriores ao período de apuração;

II - Aliq: alíquota nominal constante dos Anexos I a V desta Lei Complementar;

III - PD: parcela a deduzir constante dos Anexos I a V desta Lei Complementar.

(Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018):

§ 1º-B. Os percentuais efetivos de cada tributo serão calculados a partir da alíquota efetiva, multiplicada pelo percentual de repartição constante dos Anexos I a V desta Lei Complementar, observando-se que:

I - o percentual efetivo máximo destinado ao ISS será de 5% (cinco por cento), transferindo-se eventual diferença, de forma proporcional, aos tributos federais da mesma faixa de receita bruta anual;

II - eventual diferença centesimal entre o total dos percentuais e a alíquota efetiva será transferida para o tributo com maior percentual de repartição na respectiva faixa de receita bruta.

§ 1º-C. Na hipótese de transformação, extinção, fusão ou sucessão dos tributos referidos nos incisos IV e V do art. 13, serão mantidas as alíquotas nominais e efetivas previstas neste artigo e nos Anexos I a V desta Lei Complementar, e lei ordinária disporá sobre a repartição dos valores arrecadados para os tributos federais, sem alteração no total dos percentuais de repartição a eles devidos, e mantidos os percentuais de repartição destinados ao ICMS e ao ISS. (Parágrafo acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 2º Em caso de início de atividade, os valores de receita bruta acumulada constantes dos Anexos I a V desta Lei Complementar devem ser proporcionalizados ao número de meses de atividade no período. (Redação do parágrafo dada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

Nota LegisWeb - Alteração Futura: § 3º Sobre a receita bruta auferida no mês incidirá a alíquota efetiva determinada na forma docapute dos §§ 1º, 1º-A e 2º. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 3º Sobre a receita bruta auferida no mês incidirá a alíquota efetiva determinada na forma do caput e dos §§ 1º, 1º-A e 2º deste artigo, podendo tal incidência se dar, à opção do contribuinte, na forma regulamentada pelo Comitê Gestor, sobre a receita recebida no mês, sendo essa opção irretratável para todo o ano-calendário. (Redação do parágrafo dada pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

(Redação do parágrafo dada pela Lei Complementar Nº 147 DE 07/08/2014):

§ 4º O contribuinte deverá considerar, destacadamente, para fim de pagamento, as receitas decorrentes da:

Nota LegisWeb - Alteração Futura: I - revenda de mercadorias e da venda de mercadorias industrializadas pelo contribuinte, que serão tributadas na forma do Anexo I desta Lei Complementar, observado o inciso II; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

I - revenda de mercadorias, que serão tributadas na forma do Anexo I desta Lei Complementar;

Nota LegisWeb - Alteração Futura: II - venda de mercadorias industrializadas pelo contribuinte sujeitas ao IPI mantido nos termos da alínea "a" do inciso III do art. 126 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, de 1988, que serão tributadas na forma do Anexo II desta Lei Complementar; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

II - venda de mercadorias industrializadas pelo contribuinte, que serão tributadas na forma do Anexo II desta Lei Complementar;

III - prestação de serviços de que trata o § 5º-B deste artigo e dos serviços vinculados à locação de bens imóveis e corretagem de imóveis desde que observado o disposto no inciso XV do art. 17, que serão tributados na forma do Anexo III desta Lei Complementar;

IV - prestação de serviços de que tratam os §§ 5º-C a 5º-F e 5º-I deste artigo, que serão tributadas na forma prevista naqueles parágrafos;

V - locação de bens móveis, que serão tributadas na forma do Anexo III desta Lei Complementar, deduzida a parcela correspondente ao ISS;

(Revogado pela Lei Complementar Nº 227 DE 13/01/2026, efeitos a partir de 01/01/2033):

VI - atividade com incidência simultânea de IPI e de ISS, que serão tributadas na forma do Anexo II desta Lei Complementar, deduzida a parcela correspondente ao ICMS e acrescida a parcela correspondente ao ISS prevista no Anexo III desta Lei Complementar;

VII - comercialização de medicamentos e produtos magistrais produzidos por manipulação de fórmulas:

a) sob encomenda para entrega posterior ao adquirente, em caráter pessoal, mediante prescrições de profissionais habilitados ou indicação pelo farmacêutico, produzidos no próprio estabelecimento após o atendimento inicial, que serão tributadas na forma do Anexo III desta Lei Complementar;

b) nos demais casos, quando serão tributadas na forma do Anexo I desta Lei Complementar.

VIII - operações com serviços e com bens imateriais, inclusive direitos, sobre as quais incidem o IBS e a CBS e não incidem o ISS e o ICMS, que serão tributadas na forma do Anexo III desta Lei Complementar, e sobre as quais deverá ser deduzida a parcela correspondente ao ISS; e (Inciso acrescentado pela Lei Complementar Nº 227 DE 13/01/2026, efeitos a partir de 01/01/2027).

IX - operações com os demais bens materiais, no caso em que incidem o IBS e a CBS, mas não incide o ICMS, que serão tributadas na forma do Anexo I desta Lei Complementar, observado o disposto no inciso II, e sobre as quais deverá ser deduzida a parcela correspondente ao ICMS. (Inciso acrescentado pela Lei Complementar Nº 227 DE 13/01/2026, efeitos a partir de 01/01/2027).

(Parágrafo acrescentado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 4º-A. O contribuinte deverá segregar, também, as receitas:

Nota LegisWeb - Alteração Futura: I - decorrentes de operações ou prestações sujeitas à tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, ao IBS e à CBS, que o imposto já tenha sido recolhido por substituto tributário ou por antecipação tributária com encerramento de tributação; (Redação do inciso dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

I - decorrentes de operações ou prestações sujeitas à tributação concentrada em uma única etapa (monofásica), bem como, em relação ao ICMS, que o imposto já tenha sido recolhido por substituto tributário ou por antecipação tributária com encerramento de tributação;

II - sobre as quais houve retenção de ISS na forma do § 6º deste artigo e § 4º do art. 21 desta Lei Complementar, ou, na hipótese do § 22-A deste artigo, seja devido em valor fixo ao respectivo município;

III - sujeitas à tributação em valor fixo ou que tenham sido objeto de isenção ou redução de ISS ou de ICMS na forma prevista nesta Lei Complementar;

IV - decorrentes da exportação para o exterior, inclusive as vendas realizadas por meio de comercial exportadora ou da sociedade de propósito específico prevista no art. 56 desta Lei Complementar;

V - sobre as quais o ISS seja devido a Município diverso do estabelecimento prestador, quando será recolhido no Simples Nacional.

Nota LegisWeb - Alteração Futura: § 5º As atividades industriais serão tributadas na forma do Anexo I desta Lei Complementar, ressalvada a venda de mercadorias industrializadas pelo contribuinte sujeitas ao IPI mantido nos termos da alínea "a" do inciso III do art. 126 do Ato das Disposições Constitucionais Transitórias da Constituição Federal, de 1988, que serão tributadas na forma do Anexo II desta Lei Complementar. (Redação do parágrafo dada pela Lei Complementar Nº 214 DE 16/01/2025, efeitos a partir de 01/01/2027).

§ 5º As atividades industriais serão tributadas na forma do Anexo II desta Lei Complementar.

(Revogado pela Lei Complementar Nº 147 DE 07/08/2014):

§ 5º-A As atividades de locação de bens móveis serão tributadas na forma do Anexo III desta Lei Complementar, deduzindose da alíquota o percentual correspondente ao ISS previsto nesse Anexo.

§ 5º-B Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, serão tributadas na forma do Anexo III desta Lei Complementar as seguintes atividades de prestação de serviços:

I - creche, pré-escola e estabelecimento de ensino fundamental, escolas técnicas, profissionais e de ensino médio, de línguas estrangeiras, de artes, cursos técnicos de pilotagem, preparatórios para concursos, gerenciais e escolas livres, exceto as previstas nos incisos II e III do § 5º-D deste artigo;

II - agência terceirizada de correios;

III - agência de viagem e turismo;

IV - centro de formação de condutores de veículos automotores de transporte terrestre de passageiros e de carga;

IX - serviços de instalação, de reparos e de manutenção em geral, bem como de usinagem, solda, tratamento e revestimento em metais;

XIII - transporte municipal de passageiros;

XIV - escritórios de serviços contábeis, observado o disposto nos §§ 22-B e 22-C deste artigo;

XV - produções cinematográficas, audiovisuais, artísticas e culturais, sua exibição ou apresentação, inclusive no caso de música, literatura, artes cênicas, artes visuais, cinematográficas e audiovisuais.

XVI - fisioterapia; (Inciso acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

XVII - corretagem de seguros. (Inciso acrescentado pela Lei Complementar Nº 147 DE 07/08/2014).

XVIII - arquitetura e urbanismo; (Inciso acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

XIX - medicina, inclusive laboratorial, e enfermagem; (Inciso acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

XX - odontologia e prótese dentária; (Inciso acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

XXI - psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite. (Inciso acrescentado pela Lei Complementar Nº 155 DE 27/10/2016, efeitos a partir de 01/01/2018).

§ 5º-C Sem prejuízo do disposto no § 1º do art. 17 desta Lei Complementar, as atividades de prestação de serviços seguintes serão tributadas na forma do Anexo IV desta Lei Complementar, hipótese em que não estará incluída no Simples Nacional a contribuição prevista no inciso VI do caput do art. 13 desta Lei Complementar, devendo ela ser recolhida segundo a legislação prevista para os demais contribuintes ou responsáveis: