Publicado no DOE - MS em 26 dez 2012

Altera e acrescenta dispositivos ao Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998, e dá outras providências.

O Governador do Estado de Mato Grosso do Sul, no exercício da competência que lhe conferem o art. 89, VII, da Constituição Estadual, e o art. 314 da Lei nº 1.810, de 22 de dezembro de 1997, e

Considerando as alterações introduzidas na referida Lei pela Lei nº 4.286, de 14 de dezembro de 2012,

Decreta:

Art. 1º. Os seguintes dispositivos do Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998, passam a vigorar com as seguintes alterações e acréscimos:

"Art. 41.....

I - doze por cento, nas operações e prestações interestaduais que destinem bens, mercadorias e serviços de transporte e de comunicação a pessoas contribuintes do imposto, ressalvadas as operações com bens e mercadorias importados do exterior de que trata o inciso VII do caput deste artigo;

VII - quatro por cento, nas operações interestaduais com bens e mercadorias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de industrialização;

b) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou bens com conteúdo de importação superior a 40% (quarenta por cento).

§ 1º.....

I - interna correspondente, nos casos em que o adquirente seja localizado neste Estado;

II - interestadual, no caso de adquirente localizado em outro Estado, observado o disposto no inciso VII do caput.

§ 4º Nas operações e nas prestações interestaduais que destinem mercadoria ou serviço a consumidores ou a usuários finais não contribuintes do imposto, são aplicáveis as alíquotas incidentes nas operações e nas prestações internas, ressalvadas as operações com bens e mercadorias importados do exterior sujeitas à alíquota prevista no inciso VII do caput.

§ 5º O disposto no inciso VII do caput não se aplica:

I - às operações com gás natural importado do exterior;

II - aos bens e às mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex);

III - aos bens e às mercadorias comprovadamente produzidos em conformidade com os processos produtivos básicos de que tratam:

a) o Decreto-Lei nº 288, de 28 de fevereiro de 1967, referente à Zona Franca de Manaus, com as alterações de que tratam as Leis Federais nº 8.387, de 30 de dezembro de 1991, e nº 10.176, de 11 de janeiro de 2001;

b) a Lei Federal nº 8.248, de 23 de outubro de 1991, que dispõe sobre a capacitação e competitividade do setor de informática e automação, com as alterações de que trata a Lei Federal nº 10.176, de 2001;

c) a Lei Federal nº 11.484, de 31 de maio de 2007, que dispõe sobre incentivos às indústrias de equipamentos para TV Digital e de componentes eletrônicos semicondutores e sobre a proteção à propriedade intelectual das topografias de circuitos integrados.

§ 6º Na hipótese do inciso VII do caput, as operações interestaduais ficam sujeitas aos procedimentos e obrigações acessórias previstos no Anexo XXIII." (NR)

"Art. 119.....

h-1) revogado;

s-1) falta de pagamento do imposto por aplicação indevida da alíquota de quatro por cento prevista para as operações interestaduais com bens ou mercadorias importados do exterior, ou por erro na determinação da base de cálculo ou, ainda, por erro na apuração ou no recolhimento do imposto nas mesmas operações - MULTA equivalente a duzentos por cento do valor do imposto devido;

u-1) deixar, o destinatário de documento fiscal eletrônico, quando obrigado, de manifestar-se em relação à confirmação, não confirmação ou desconhecimento de operação ou prestação descrita no documento - Multa equivalente a dez por cento do valor da operação ou da prestação constante no documento, não inferior a dez e nem superior a mil UFERMS; no caso de operação ou prestação não tributada ou com o imposto retido ou recolhido pelo regime de substituição tributária - Multa equivalente a um por cento do valor da operação ou prestação, não inferior a dez e nem superior a mil UFERMS;

w) emissão de documento fiscal sem o preenchimento, ou com o preenchimento incorreto, do código EAN/GTIN, do código NCM e/ou de código equivalente a quaisquer deles, quando obrigatório - MULTA equivalente a um por cento do valor da operação ou prestação constante no documento, não inferior a dez e nem superior a mil UFERMS; em caso de reincidência - Multa equivalente a cinco por cento do valor da operação ou prestação, não inferior a dez e nem superior a mil UFERMS;

e) .....

5. por equipamento e por versão instalada, no caso de manutenção ou de uso de software aplicativo em versão diferente da que foi autorizada pelo Fisco ou permitida pela legislação;

f) .....

1. retirada do estabelecimento ou transferência para outro estabelecimento, ainda que do mesmo titular, sem autorização do Fisco, de equipamento de controle fiscal;

h).....

12. revogado;

14. extravio ou destruição de equipamento de controle fiscal;

i) .....

1. revogado;

VIII-B - .....

d) infrações relacionadas com o descumprimento de atribuições de sua responsabilidade que não se enquadrem nas alíneas "a", "b" e "c" deste inciso - MULTA de cem a mil UFERMS, por equipamento;

VIII-C - .....

c) fornecimento de software aplicativo em versão diferente da que foi autorizada pelo Fisco ou permitida pela legislação, sem comunicar previamente ao Fisco a alteração realizada - MULTA equivalente a duzentas UFERMS por cópia instalada;

VIII-D - INFRAÇÕES RELACIONADAS COM A ENTREGA DE INFORMAÇÕES PELAS EMPRESAS ADMINISTRADORAS DE CARTÕES DE CRÉDITO OU DE DÉBITO:

a) por arquivo eletrônico mensal que contém as informações relativas às operações de crédito ou de débito efetuadas por contribuintes de ICMS deste Estado, não entregue ou entregue com omissão de informação - MULTA equivalente a mil UFERMS;

b) por relatório impresso, em papel timbrado, das informações, totais ou parciais contidas no arquivo eletrônico mensal que contém as informações relativas às operações de crédito ou de débito efetuadas por contribuintes de ICMS deste Estado, não apresentado ou apresentado com omissão de informação - MULTA equivalente a mil UFERMS;

d) deixar de exigir do remetente, a empresa de construção civil que não tenha Atestado de Condição de Contribuinte do ICMS, nas aquisições interestaduais de mercadorias ou de serviços, o destaque do ICMS à alíquota interna vigente na unidade federada do remetente - MULTA equivalente a cinquenta por cento do valor da operação.

....." (NR)

"Art. 139. .....

§ 1º Sempre que a apreensão for necessária à elucidação de fatos no exame fiscal ou à prova material da infração, podem ser apreendidos, também:

II - cadernos, cadernetas e blocos de anotações;

III - recibos de pagamentos, faturas, duplicatas e triplicatas;

IV - livros fiscais, contábeis e auxiliares;

V - material de armazenamento de dados e fichas;

VI - equipamentos que possibilitem o registro ou o processamento de dados, inclusive Equipamento Emissor de Cupom Fiscal (ECF);

VII - programas de computação e arquivos eletrônicos;

VIII - outros papéis ou documentos encontrados em poder do contribuinte ou do responsável, dos seus prepostos ou procuradores ou de outras pessoas que, direta ou indiretamente, interferem no mecanismo da circulação de mercadorias ou no da prestação de serviços.

....." (NR)

Art. 2º. Fica instituído e publicado juntamente com este Decreto, o Anexo XXIII ao Regulamento do ICMS, aprovado pelo Decreto nº 9.203, de 18 de setembro de 1998, dispondo sobre procedimentos e obrigações acessórias relativos às operações interestaduais com bens e mercadorias importados do exterior, sujeitas à alíquota de quatro por cento prevista no inciso VII do art. 41 da Lei nº 1.810, de 22 de dezembro de 1997 (Resolução do Senado Federal nº 13, de 25 de abril de 2012).

Art. 3º. Na importação de bens e mercadorias do exterior, quando destinados exclusivamente à comercialização ou à industrialização, a base de cálculo do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) fica reduzida, até 31 de dezembro de 2015, de forma que a carga tributária do imposto seja equivalente ao percentual de quatro por cento. (Redação do caput dada pelo Decreto Nº 14093 DE 04/12/2014). (Prazo prorrogado pelo Decreto Nº 14344 DE 21/12/2015, até 30 de abril de 2017).

Parágrafo único. A redução de base de cálculo prevista neste artigo não se aplica:

I - aos bens e mercadorias não sujeitos à alíquota de quatro por cento prevista no inciso VII do art. 41 da Lei nº 1.810, de 1997 (Resolução do Senado Federal nº 13, de 25 de abril de 2012), para as operações interestaduais;

II - aos bens e mercadorias destinados a uso, consumo ou ativo fixo.

III - às importações de bens e mercadorias do exterior realizadas por pessoas enquadradas no regime de pagamento do ICMS previsto na Lei Complementar Federal nº 123, de 14 de dezembro de 2006 - Simples Nacional. (Inciso acrescentado pelo Decreto Nº 13902 DE 18/03/2014).

Art. 4º. Este Decreto entra em vigor na data de sua publicação, produzindo efeitos a partir de 1º de janeiro de 2013.

Art. 5º. Ficam revogados a alínea "h-1" do inciso I; o item 12 da alínea "h" e o item 1 da alínea "i" do inciso VIII do art. 119 do Decreto nº 9.203, de 18 de setembro de 1998.

Campo Grande, 21 de dezembro de 2012.

ANDRÉ PUCCINELLI

Governador de Estado

JADER RIEFFE JULIANELLI AFONSO

Secretário de Estado de Fazenda

DOS PROCEDIMENTOS E DAS OBRIGAÇÕES ACESSÓRIAS RELATIVOS ÀS OPERAÇÕES INTERESTADUAIS COM BENS E COM MERCADORIAS IMPORTADOS DO EXTERIOR E SUJEITOS À ALÍQUOTA DE 4% DO ICMS (Ajuste SINIEF 19, de 7 de novembro de 2012)

Art. 1º. Na tributação pelo Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) das operações interestaduais com bens e mercadorias de que trata o inciso VII do art. 41 da Lei nº 1.810, de 22 de dezembro de 1997, e a Resolução do Senado Federal nº 13, de 25 de abril de 2012, aplica-se o disposto neste Anexo.

Art. 2º. A alíquota do ICMS de 4% (quatro por cento) prevista no inciso VII da Lei nº 1.810, de 1997, e na Resolução do Senado Federal nº 13, de 2012, aplica-se às operações interestaduais com bens e com mercadorias importados do exterior que, após o desembaraço aduaneiro:

I - não tenham sido submetidos a processo de industrialização;

II - ainda que submetidos a processo de transformação, beneficiamento, montagem, acondicionamento, reacondicionamento, renovação ou recondicionamento, resultem em mercadorias ou em bens com Conteúdo de Importação superior a 40% (quarenta por cento).

Art. 3º. A alíquota do ICMS de 4% (quatro por cento) de que trata o art. 2º não se aplica às operações interestaduais com:

I - bens e mercadorias importados do exterior que não tenham similar nacional, definidos em lista editada pelo Conselho de Ministros da Câmara de Comércio Exterior (CAMEX), a que se refere o Subanexo I a este Anexo;

II - bens e mercadorias comprovadamente produzidos em conformidade com os processos produtivos básicos de que tratam:

a) o Decreto-Lei nº 288, de 28 de fevereiro de 1967, referente à Zona Franca de Manaus, com as alterações de que tratam as Leis Federais nº 8.387, de 30 de dezembro de 1991, e nº 10.176, de 11 de janeiro de 2001;

b) a Lei Federal nº 8.248, de 23 de outubro de 1991, que dispõe sobre a capacitação e competitividade do setor de informática e automação, com as alterações de que trata a Lei Federal nº 10.176, de 11 de janeiro de 2001;

c) a Lei Federal nº 11.484, de 31 de maio de 2007, que dispõe sobre incentivos às indústrias de equipamentos para TV Digital e de componentes eletrônicos semicondutores e sobre a proteção à propriedade intelectual das topografias de circuitos integrados;

III - gás natural importado do exterior.

Art. 4º. Conteúdo de Importação é o percentual correspondente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou do bem submetido a processo de industrialização.

§ 1º O Conteúdo de Importação deve ser recalculado sempre que, após sua última aferição, a mercadoria ou o bem objeto de operação interestadual tenha sido submetido a novo processo de industrialização.

§ 2º Considera-se:

I - valor da parcela importada do exterior, o valor da importação que corresponde ao valor da base de cálculo do ICMS incidente na operação de importação conforme descrito no art. 13, inciso V, da Lei Complementar Federal nº 87, de 13 de setembro de 1996, e no art. 20, inciso IV, da Lei nº 1.810, de 1997;

II - valor total da operação de saída interestadual, o valor total do bem ou da mercadoria incluídos os tributos incidentes na operação própria do remetente.

Art. 5º. No caso de operações com bens ou com mercadorias importados, que tenham sido submetidos a processo de industrialização, o contribuinte industrializador deve preencher a Ficha de Conteúdo de Importação (FCI), conforme modelo constante do Subanexo II a este Anexo, na qual deve constar:

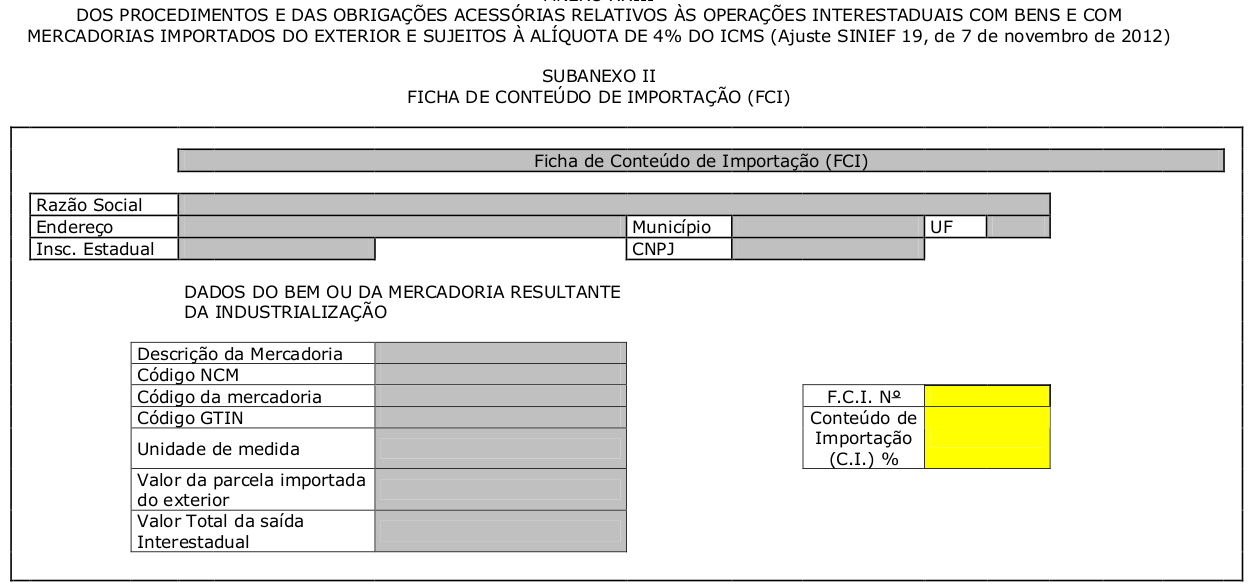

I - a descrição da mercadoria ou do bem resultante do processo de industrialização;

II - o código de classificação na Nomenclatura Comum do MERCOSUL (NCM/SH);

III - o código do bem ou da mercadoria;

IV - o código GTIN (Numeração Global de Item Comercial), quando o bem ou a mercadoria o possuir;

VI - o valor da parcela importada do exterior;

VII - o valor total da saída interestadual;

VIII - o conteúdo de importação calculado nos termos do art. 4º deste Anexo.

§ 1º Com base nas informações a que se referem os incisos I a VIII do caput, a FCI deve ser preenchida e entregue, nos termos do art. 6º deste Anexo:

I - de forma individualizada por bem ou por mercadoria produzidos;

II - utilizando-se o valor unitário, que será calculado pela média aritmética ponderada, praticado no último período de apuração.

§ 2º Deve ser apresentada nova FCI toda vez que houver alteração em percentual superior a 5 % (cinco por cento) no Conteúdo de Importação ou que implicar alteração da alíquota interestadual aplicável à operação.

§ 3º No preenchimento da FCI deve ser observado, além do previsto neste artigo, o disposto em Ato COTEPE/ICMS a ser divulgado por ato do Secretário de Estado de Fazenda.

Art. 6º. O contribuinte sujeito ao preenchimento da FCI deve prestar a informação à Secretaria de Estado de Fazenda da unidade da Federação do seu domicílio, por meio de declaração em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infra-Estrutura de Chaves Públicas Brasileira (ICP-Brasil).

§ 1º O arquivo digital, de que trata este artigo, deve ser enviado via internet para o ambiente virtual indicado em ato do Secretário de Estado de Fazenda.

§ 2º Uma vez recepcionado o arquivo digital pela administração tributária, será automaticamente expedido recibo de entrega e número de controle da FCI, o qual deve ser indicado pelo contribuinte nos documentos fiscais de saída que realizar com o bem ou com a mercadoria descrito na respectiva declaração.

§ 3º A informação prestada pelo contribuinte será disponibilizada para as unidades federadas envolvidas na operação.

§ 4º A recepção do arquivo digital da FCI não implicará reconhecimento da veracidade e da legitimidade das informações prestadas, ficando sujeitas à homologação posterior pela administração tributária.

Art. 7º. Deve ser informado em campo próprio da Nota Fiscal Eletrônica (NF-e):

I - o valor da parcela importada do exterior, o número da FCI e o Conteúdo de Importação expresso percentualmente, calculado nos termos do art. 4º deste Anexo, no caso de bens ou de mercadorias importados que tenham sido submetidos a processo de industrialização no estabelecimento do emitente;

II - o valor da importação, no caso de bens ou de mercadorias importados que não tenham sido submetidos a processo de industrialização no estabelecimento do emitente.

Parágrafo único. Enquanto não forem criados campos próprios na NFe de que trata este artigo, deverão ser informados no campo "Informações Adicionais", por mercadoria ou por bem o valor da parcela importada, o número da FCI e o Conteúdo de Importação ou o valor da importação do correspondente item da NF-e com a expressão:

"Resolução do Senado Federal nº 13, de 2012, Valor da Parcela Importada R$ _________________, Número da FCI _______, Conteúdo de Importação ___%, Valor da Importação R$ ____________".

Art. 8º. O contribuinte que realizar operações interestaduais com bens e com mercadorias importados ou com Conteúdo de Importação deve manter sob sua guarda, pelo período decadencial, os documentos comprobatórios do valor da importação ou, quando for o caso, do cálculo do Conteúdo de Importação, contendo no mínimo:

I - descrição das matérias-primas, materiais secundários, insumos, partes e peças, importados ou que tenham Conteúdo de Importação, utilizados ou consumidos no processo de industrialização, informando, ainda;

a) o código de classificação na Nomenclatura Comum do MERCOSUL (NCM/SH);

b) o código GTIN (Numeração Global de Item Comercial), quando o bem ou a mercadoria o possuir;

c) as quantidades e os valores;

II - o Conteúdo de Importação calculado nos termos do art. 4º deste Anexo, quando existente;

III - o arquivo digital de que trata o art. 6º deste Anexo, quando for o caso.

9º Aplicam-se as disposições deste Anexo e de seus Subanexos aos bens e às mercadorias importados, ou que possuam Conteúdo de Importação, que se encontrarem no estoque em 31 de dezembro de 2012.

Parágrafo único. Na impossibilidade de se determinar o valor da importação ou do Conteúdo de Importação, o contribuinte poderá considerar o valor da última importação, para os efeitos dos arts. 4º, 5º e 7º, deste Anexo.

Art. 10º. Na operação interestadual com bem ou com mercadoria importado do exterior, ou com conteúdo de importação, de que trata este Anexo, sujeita à alíquota do ICMS de 4% (quatro por cento), não se aplica benefício fiscal, anteriormente concedido, exceto se (Conv. ICMS 123, de 2012):

I - de sua aplicação em 31 de dezembro de 2012 resultar carga tributária menor que 4% (quatro por cento);

Parágrafo único. Na hipótese do disposto no inciso I deste artigo, deve ser mantida a carga tributária prevista na data de 31 de dezembro de 2012.

DOS PROCEDIMENTOS E DAS OBRIGAÇÕES ACESSÓRIAS RELATIVOS ÀS OPERAÇÕES INTERESTADUAIS COM BENS E COM MERCADORIAS IMPORTADOS DO EXTERIOR E SUJEITOS À ALÍQUOTA DE 4% DO ICMS (Ajuste SINIEF 19, de 7 de novembro de 2012)

SUBANEXO I

LISTA DE BENS SEM SIMILAR NACIONAL APROVADA PELA CAMEX (Resolução CAMEX nº 79, de 1º de novembro de 2012)

Art. 1º. Para fins, exclusivamente, do disposto no inciso I do § 4º do art. 1º da Resolução do Senado nº 13, de 25 de abril de 2012, e no inciso II do § 6º do art. 41 da Lei nº 1810, de 22 de dezembro de 1997, a lista de bens e de mercadorias importados do exterior, sem similar nacional, compõe-se:

I - de bens e de mercadorias sujeitos a alíquota de zero ou de dois por cento do Imposto de Importação, conforme previsto nos Anexos I, II e III da Resolução Camex nº 94, de 8 de dezembro de 2011, e que estejam classificados nos capítulos 25, 28 a 35, 37 a 40, 48, 54 a 56, 68 a 70, 72 e 73, 84 a 88 e 90 da NCM ou nos códigos 2603.00.10, 2613.10.10, 2613.10.90, 8101.10.00, 8101.94.00, 8102.10.00, 8102.94.00, 8106.00.10, 8108.20.00, 8109.20.00, 8110.10.10, 8112.21.10, 8112.21.20, 8112.51.00;

II - de bens e de mercadorias relacionados em destaques "Ex" constantes do Anexo da Resolução Camex nº 71, de 14 de setembro de 2010;

III - de bens e de mercadorias objeto de concessão de ex-tarifário em vigor, estabelecido na forma das Resoluções Camex nº 35, de 22 de novembro de 2006, e nº 17, de 3 de abril de 2012.

§ 1º A lista consolidada dos bens e das mercadorias, a que se referem os inciso I e II deste artigo, encontra-se disponível para consulta dos contribuintes no endereço eletrônico: http://www.camex.gov.br, mas não substitui os textos publicados no Diário Oficial da União (art. 2º da Resolução CAMEX nº 79, de 2012).

§ 2º A lista de bens e de mercadorias, a que refere o inciso III deste artigo, elaborada pela Secretaria de Desenvolvimento da Produção do Ministério do Desenvolvimento, Indústria e Comércio Exterior, encontra-se disponível para consulta dos contribuintes no endereço eletrônico: www.mdic.gov.br/sitio/interna/interna.php?area=2&menu=339.

Art. 2º. Também serão considerados sem similar nacional os bens e as mercadorias cuja inexistência de produção nacional tenha sido atestada pela Secretaria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior em procedimento específico de licenciamento de importação de bens usados ou beneficiados pela isenção ou pela redução do imposto de importação a que se refere o art. 118 do Decreto Federal nº 6.759, de 5 de fevereiro de 2009.

{kind=link}