Publicado no DOE - MA em 4 ago 2003

| ANEXO 5 - MODELOS DE DOCUMENTOS FISCAIS | ANEXO 5 |

| ANEXO 5.36 - DA INSTITUIÇÃO DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO E O DOCUMENTO AUXILIAR DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO - CT-e , MODELO 57 | ANEXO 5.36 |

| ANEXO 5.37 - DA INSTITUIÇÃO DOS DOCUMENTOS FISCAIS ELETRÔNICOS COM FULCRO NO AJUSTE SINIEF Nº 07/05 DE 30 DE SETEMBRO DE 2005 E SUAS ALTERAÇÕES | ANEXO 5.37 |

ANEXO 5 MODELOS DE DOCUMENTOS FISCAIS

3 - Nota Fiscal de Venda a Consumidor - mod 2

4 - Nota Fiscal/Conta de Energia Elétrica - mod. 6

5 - Nota Fiscal de Serviço de Transporte - mod 7

6 - Conhecimento de Transporte Rodoviário de Cargas - mod 8

7 - Conhecimento de Transporte Aquaviário de Cargas - mod 9

9 - Conhecimento de Transporte Ferroviário de Cargas - mod 11

10 - Bilhete de Passagem Rodoviário - mod 13

11 - Bilhete de Passagem Aquaviário - mod 14

12 - Bilhete de Passagem e Nota de Bagagem - mod 15

13 - Bilhete de Passagem Ferroviário - mod 16

14 - Despacho de Transporte - mod 17

15 - Resumo de Movimento Diário - mod 18

16 - Ordem de Coleta de Carga - mod 20

17 - Nota Fiscal de Serviço de Comunicação

18 - Nota Fiscal de Serviço de Telecomunicação

19 - Manifesto de Carga

20 - Registro de Entradas - Modelo 1

21 - Registro de Entradas - Modelo 1A

22 - Registro de Saídas - Modelo 2

23 - Registro de Saídas - Modelo 2A

24 - Termo de Abertura de Livros

25 - Registro de Controle da Produção e do Estoque - mod 3

26 - Registro de Impressão de Documentos Fiscais - mod 5

27 - Registro de Utilização de Documentos Fiscais e Termos de Ocorrências - mod 6

28 - Registro de Inventário - mod 7

29 - Livro Registro de Apuração do ICM - mod 9

30 - Ficha-Índice da Atualização de Fichas de Controle da Produção e do Estoque

31 - Autorização de Impressão de Documentos Fiscais

32 - Guia Nacional de Recolhimento de Tributos Estaduais

33 - Nota Fiscal do Produtor - mod 4

34 - GTV - Guia de Transporte de Valores

35 - Conhecimento de Transporte Multimodal de Cargas - mod 26

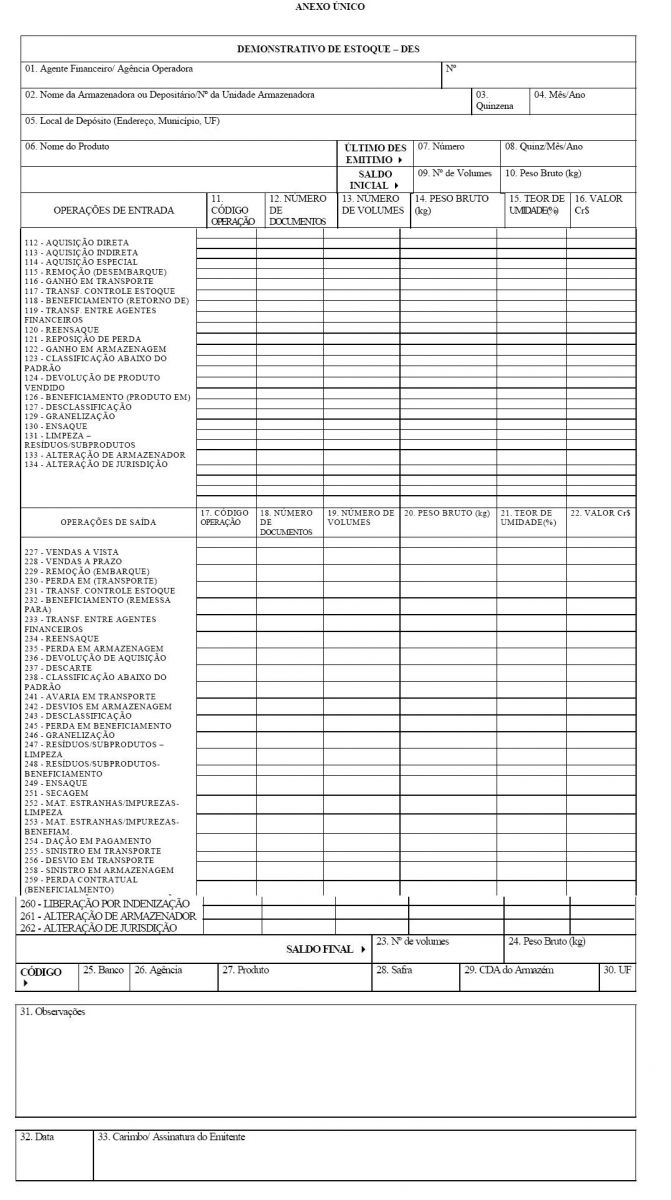

- Demonstrativos de Estoque - DES (Modelo acrescentado pelo Decreto Nº 22516 de 06.10.2006).

- Nota Fiscal de Serviço de Transporte Ferroviário - mod. 27 (Modelo acrescentado pelo Decreto Nº 22.855 de 22/12/2006),

- Nota Fiscasl Avulsa (Modelo acrescentado pelo Decreto Nº 24026 de 12/05/2008).

- Guia para Liberação de Mercadoria Estrangeira sem Comprovação do Recolhimento do ICMS - GLME (Modelo acrescentado pela Resolução Administrativa Nº 7 de 03/02/2012)..

(Redação do modelo dada pela Resolução Administrativa GABIN Nº 3 DE 26/01/2024):

ANEXO I DO CONVÊNIO ICMS 38 , DE 30 DE MARÇO DE 2012

| IDENTIFICAÇÃO DO FISCO | |||

| AUTORIZAÇÃO PARA AQUISIÇÃO DE VEÍCULO COM ISENÇÃO DE ICMS PESSOA PORTADORA DE DEFICIÊNCIA FÍSICA, VISUAL, MENTAL SEVERA OU PROFUNDA, SÍNDROME DE DOWN OU AUTISTA. CONVÊNIO ICMS 38, DE 30 DE MARÇO DE 2012 | |||

| Em ______________ | |||

| NOME DO(A) REQUERENTE | CPF N° | ||

| RUA, AVENIDA, PRAÇA, ETC. | NÚMERO | ANDAR, SALA, ETC. | |

| BAIRRO/DISTRITO | MUNICÍPIO | UF | TELEFONE |

|

TENDO EM VISTA O REQUERIMENTO APRESENTADO PELO(A) INTERESSADO(A) ACIMA IDENTIFICADO(A) E DOCUMENTOS ANEXOS: 1. RECONHEÇO O DIREITO À ISENÇÃO DO IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E PRESTAÇÕES DE SERVIÇOS DE TRANSPORTE INTERESTADUAL E INTERMUNICIPAL E DE COMUNICAÇÃO - ICMS - INSTITUÍDA PELO CONVÊNIO ICMS Nº 38, DE 30 DE MARÇO DE 2012, E RESPECTIVA LEGISLAÇÃO ESTADUAL; 2. AUTORIZO A AQUISIÇÃO DE VEÍCULO AUTOMOTOR NOVO, NAS CONDIÇÕES DISPOSTAS NO CONVÊNIO ICMS Nº 38/12, DESDE QUE O VALOR DO VEÍCULO NÃO SEJA SUPERIOR A R$ 120.000,00 (CENTO E VINTE MIL REAIS); 3. CASO O VALOR DO VEÍCULO SEJA SUPERIOR A R$ 70.000,00 (SETENTA MIL REAIS), HAVERÁ ISENÇÃO PARCIAL DE ICMS, LIMITADA À PARCELA DA OPERAÇÃO NO VALOR DE R$ 70.000,00 (SETENTA MIL REAIS), CONFORME CONVÊNIO ICMS Nº 38/12, CLÁUSULA PRIMEIRA, § 9º. |

|||

| ASSINATURA/ CARIMBO / DATA/ MATRÍCULA DA AUTORIDADE COMPETENTE | |||

|

OBS: A OCORRÊNCIA DE QUAISQUER DAS HIPÓTESES PREVISTAS NA CLÁUSULA QUINTA DO CONVÊNIO ICMS 38, DE 30 DE MARÇO DE 2012, ACARRETARÁ O RECOLHIMENTO DO IMPOSTO DISPENSADO, COM ATUALIZAÇÃO MONETÁRIA E ACRÉSCIMOS LEGAIS, SEM PREJUÍZO DAS SANÇÕES PENAIS CABÍVEIS. 1ª VIA - INTERESSADO(A) 2ª VIA - FABRICANTE 3ª VIA - CONCESSIONÁRIA 4ª VIA - FISCO - DEVERÁ CONTER O RECIBO DA 1ª, 2ª e 3ª VIAS ASSINADO PELO(A) INTERESSADO(A) ESTE DOCUMENTO SÓ TEM VALIDADE SE FOR O ORIGINAL. |

|||

.

ESTE DOCUMENTO SÓ TEM VALIDADE SE FOR O ORIGINAL.

(Redação dada pela Resolução Administrativa GABIN Nº 5 DE 11/02/2021):

.gif)

.

.gif)

.

.gif)

.

.gif)

.

.gif)

ANEXO III DO CONVÊNIO ICMS 38/12, DE 30 DE MARÇO DE 2012 (Redação do modelo dada pela Resolução Administrativa GABIN Nº 14 DE 03/09/2019).

ANEXO III-A DO CONVÊNIO ICMS Nº 38 , DE 30 DE MARÇO DE 2012 (Anexo acrescentado pela Resolução Administrativa GABIN Nº 45 DE 25/11/2021).

(Redação do modelo dada pela Resolução Administrativa GABIN Nº 1 DE 22/01/2013):

ANEXO: IV - DO CONVÊNIO ICMS 38, DE 30 DE MARÇO DE 2012

|

LAUDO DE AVALIAÇÃO AUTISMO (Transtorno Autista e Autismo Atípico) |

|||||

|

Serviço Médico/Unidade de Saúde: ____________________ |

Data: _______/_______/_______ |

||||

|

IDENTIFICAÇÃO DO REQUERENTE E DADOS COMPLEMENTARES |

|||||

|

Nome: |

|||||

|

Data de Nascimento: ____/_____/_____ |

Sexo: Masculino |

Feminino |

|||

|

Identidade nº |

Órgão Emissor: |

UF: |

|||

|

Mãe: |

|||||

|

Pai: |

|||||

|

Responsável (Representante legal): |

|||||

|

Endereço: |

|||||

|

Bairro: |

|||||

|

Cidade |

CEP: |

UF: |

|||

|

Fone: |

Email: |

||||

Atestamos, para a finalidade de concessão do benefício previsto no Convênio ICMS 38/2012, e alterações posteriores, que o requerente retroqualificado possui a deficiência abaixo assinalada:

[ ] Transtorno autista - F.84.0 (CID-10) - observadas as instruções deste anexo.

[ ] Autismo atípico - F.84.1 (CID-10) - observadas as instruções deste anexo.

|

Descrição detalhada da deficiência: |

|

Assinatura Carimbo e registro do CRM Nome:__________________ Endereço:_______________ |

Assinatura Carimbo e registro do CRP Nome:_________________________ Endereço:______________________ |

Unidade Emissora do Laudo Identificação: _________________________ CNPJ: _______________________________ Nome e CPF do responsável: Assinatura do responsável |

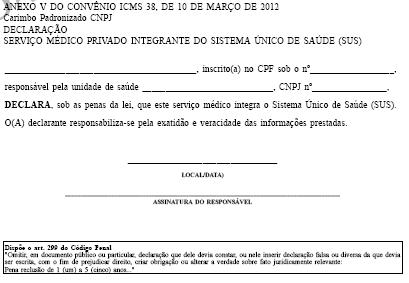

(Modelo acrescentado pela Resolução Administrativa Nº 41 de 20/12/2012):

Anexo V do Convênio ICMS 38/2012

Declaração

.

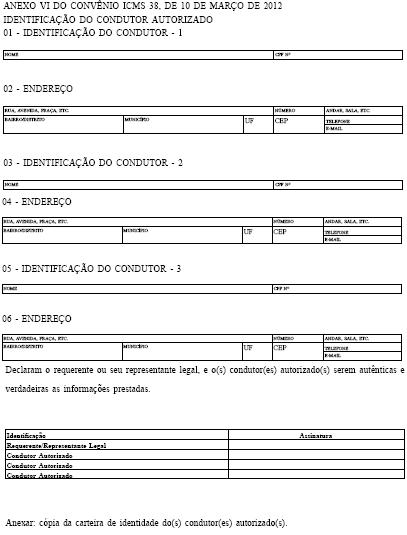

(Redação do modelo dada pela Resolução Administrativa GABIN Nº 59 DE 24/09/2013):

IDENTIFICAÇÃO DO CONDUTOR AUTORIZADO (ANEXO VI DO CONVÊNIO ICMS 38/2012 )

| IDENTIFICAÇÃO DO CONDUTOR AUTORIZADO | |||||||||

| 01 - IDENTIFICAÇÃO DO CONDUTOR - 1 | |||||||||

| Nome | CPF | ||||||||

| CNH: | |||||||||

| 02 - ENDEREÇO | |||||||||

| Rua, avenida, praça, etc. | Número | Andar, sala, etc. | |||||||

| Bairro/Distrito | Município | UF | CEP | Telefone | |||||

| 03 - IDENTIFICAÇÃO DO CONDUTOR - 2 | |||||||||

| Nome | CPF | ||||||||

| CNH: | |||||||||

| 04 - ENDEREÇO | |||||||||

| Rua, avenida, praça, etc. | Número | Andar, sala, etc. | |||||||

| Bairro/Distrito | Município | UF | CEP | Telefone | |||||

| 05 - IDENTIFICAÇÃO DO CONDUTOR - 3 | |||||||||

| Nome | CPF | ||||||||

| CNH: | |||||||||

| 06 - ENDEREÇO | |||||||||

| Rua, avenida, praça, etc. | Número | Andar, sala, etc. | |||||||

| Bairro/Distrito | Município | UF | CEP | Telefone | |||||

DECLARAM O REQUERENTE OU SEU REPRESENTANTE LEGAL, E O(S) CONDUTOR(ES) AUTORIZADO(S) SEREM AUTÊNTICAS E VERDADEIRAS AS INFORMAÇÕES PRESTADAS.

| Identificação | Assinatura |

| Requerente/Representante Legal | |

| Condutor Autorizado | |

| Condutor Autorizado | |

| Condutor Autorizado |

ANEXAR: CÓPIA DA CARTEIRA NACIONAL DE HABILITAÇÃO - CNH DO(S) CONDUTOR(ES) AUTORIZADO(S).

.

(Modelo acrescentado pela Resolução Administrativa Nº 2 de 22/01/2013):

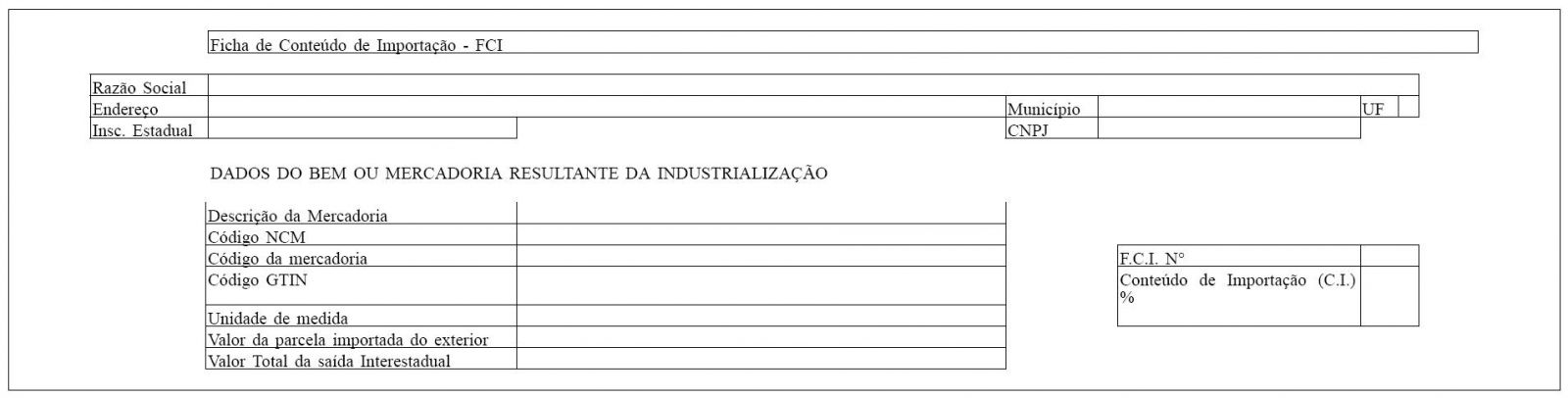

Ficha de Conteúdo de Importação - FCI

(Anexo Único do Ajuste SINIEF 19, de 7 de novembro de 2012)

.

ANEXO I (Modelo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25.02.2013).

RELATÓRIO DA MOVIMENTAÇÃO DE GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADA POR DISTRIBUIDORA

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

ANEXO: I (Anexo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25.02.2013).

RELATÓRIO DA MOVIMENTAÇÃO DE GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADA POR DISTRIBUIDORA

|

||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ANEXO: II - DO PROTOCOLO ICMS 197/10 (Modelo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25.02.2013).

RELATÓRIO DAS OPERAÇÕES INTERESTADUAIS COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADAS POR DISTRIBUIDORA

|

||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ANEXO: III - DO PROTOCOLO ICMS 197/10 (Modelo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25.02.2013).

RESUMO DAS OPERAÇÕES INTERESTADUAIS COM GÁS LIQUEFEITO DERIVADO DE GÁS NATURAL REALIZADAS POR DISTRIBUIDORA

|

||||||||||||||||||||||||

|

||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||

ANEXO: IV (Modelo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25/02.2013).

DEMOSTRATIVO DO RECOLHIMENTO DE ICMS INCIDENTE SOBRE O GLGN

|

||||||||||||||||||

|

||||||||||||||||||||||||||||||

|

||||||||||||||||||

|

||||||||||||||||||

|

|||||||||||||||

|

||||||||||||||||||||

|

||||||||||||||||||||

ANEXO: IV (Modelo acrescentado pela Resolução Administrativa GABIN Nº 5 de 25/02/2013).

DEMOSTRATIVO DO RECOLHIMENTO DE ICMS INCIDENTE SOBRE O GLGN

|

||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||

ANEXO ÚNICO - CONVÊNIO ICMS 128/12 (Modelo acrescentado pela Resolução Administrativa GABIN Nº 10 DE 25/02/2013).

MANUAL DE ORIENTAÇÃO

1. Apresentação

1.1. Este manual visa orientar o procedimento de emissão de documentos fiscais, escrituração dos livros fiscais, manutenção e prestação de informações em meio eletrônico dos contribuintes do ICMS que emitam ou venham a emitir, em via única, documentos fiscais relativos à prestação de serviço de fornecimento de gás canalizado

2. Da emissão de documentos fiscais

2.1. Os contribuintes deverão cumprir as seguintes disposições:

2.1.1. Gravação das informações constantes nos documentos fiscais em meio óptico não regravável, o qual deverá ser conservado pelo prazo previsto em legislação, para disponibilização ao fisco, quando solicitado em substituição à 2ª via não emitida;

2.1.2 Numerar os documentos fiscais em ordem crescente e consecutiva de 000.000.001 a 999.999.999, devendo ser contínua, sem intervalo ou quebra de seqüência de numeração, devendo ser reiniciada a numeração a cada período de apuração.

2.1.3. Calcular o código de autenticação digital do documento fiscal, utilizado para garantir a autenticidade do documento fiscal emitido e a integridade das informações mantidas em meio óptico não regravável, em substituição à 2ª via do documento fiscal não emitido;

2.1.3.1. O código de autenticação digital será obtido pela aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3), de domínio público, na cadeia de caracteres formada pelos seguintes dados constantes dos documentos fiscais (conforme item 5.2.2.5):

a) CNPJ ou CPF do destinatário ou do tomador do serviço;

b) Número do documento fiscal;

c) Valor Total;

d) Base de Cálculo do ICMS;

e) Valor do ICMS.

2.1.4. imprimir o código de autenticação digital obtido, de forma clara e legível com a seguinte formatação:

"XXXX.XXXX.XXXX.XXXX.XXXX.XXXX.XXXX.XXXX", em um campo de mensagem, identificado com a expressão "Reservado ao Fisco", com área mínima de 12 cm2 a ser criado no documento fiscal.

3. Da manutenção e prestação das informações em meio óptico

3.1. O contribuinte fornecerá ao Fisco, quando notificado, os documentos e arquivos de que trata este Manual, até o último dia do mês subseqüente ao período de apuração quando esta exigência for mensal ou no prazo de 5 (cinco) dias contado do recebimento de notificação específica para entrega dos arquivos, sem prejuízo do acesso imediato às instalações, equipamentos e demais informações mantidas em qualquer meio

3.2. As informações serão mantidas e prestadas através dos seguintes arquivos:

a) MESTRE DE DOCUMENTO FISCAL, com informações básicas dos documentos fiscais;

b) ITEM DE DOCUMENTO FISCAL, com detalhamento das mercadorias ou serviços prestados;

c) DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL, com as informações cadastrais do destinatário do documento fiscal;

d) IDENTIFICAÇÃO E CONTROLE, com a identificação do contribuinte e resumo da quantidade de registros e somatório de valores dos arquivos acima referidos;

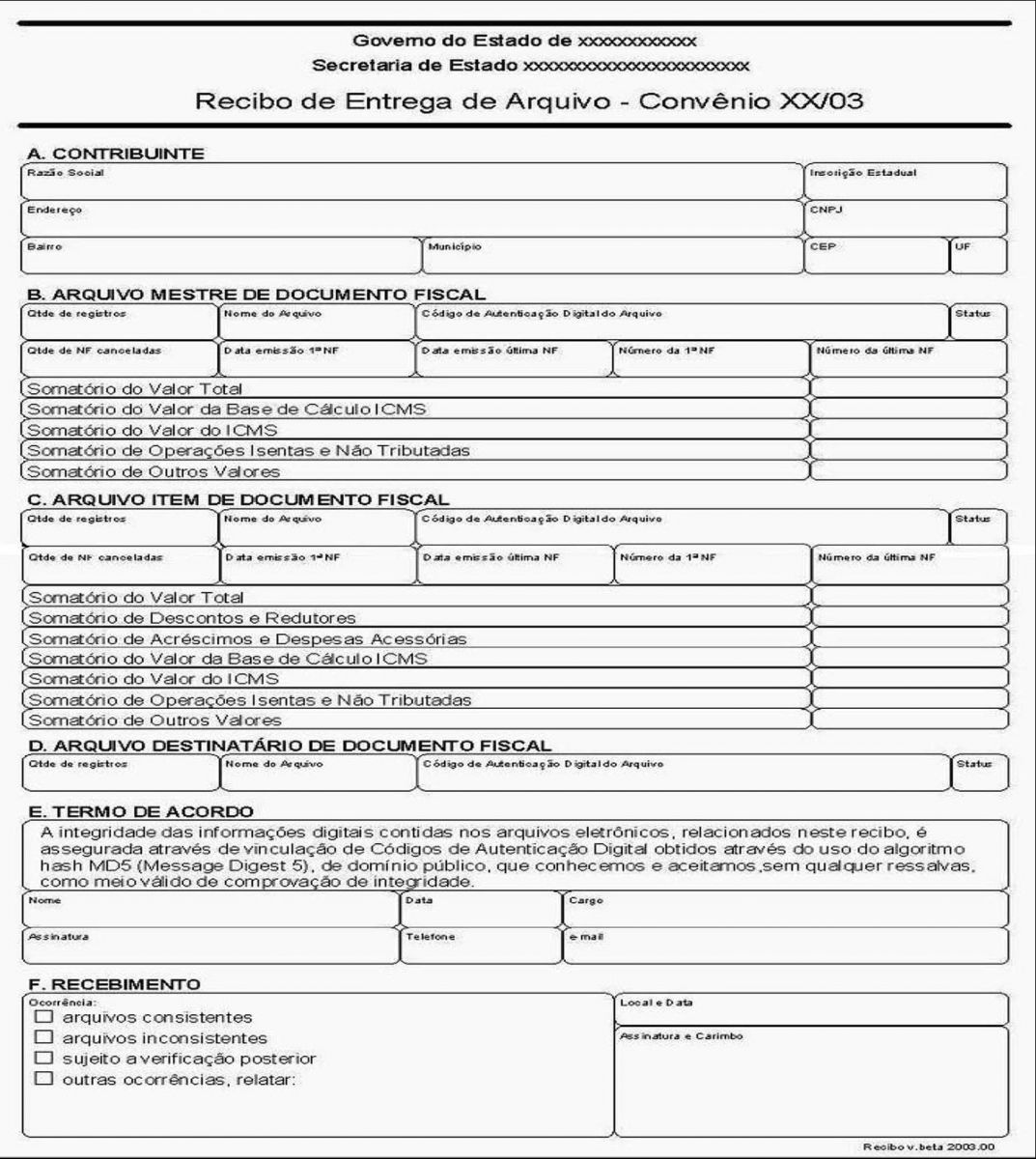

3.3. A apresentação dos arquivos será acompanhada do Recibo de Entrega, conforme modelo do item 11.2, preenchido em 2 (duas) vias pelo estabelecimento informante, uma das quais será devolvida ao contribuinte, como recibo, devendo conter as mesmas informações prestadas no arquivo de IDENTIFICAÇÃO E CONTROLE (itens 3.2, "d" e 8).

4. Dados Técnicos da geração dos Arquivos

4.1. Meio óptico não regravável

4.1.1. Mídia: CD-R ou DVD-R, conforme o volume de documentos fiscais emitidos/mês:

4.1.1.1. CD-R - para contribuintes que emitam até 1 (um) milhão de documentos fiscais/mês;

4.1.1.2. DVD-R - para contribuintes com volume superior a 1 (um) milhão de documentos fiscais/mês;

4.1.2. Formatação: compatível com MS-DOS;

4.1.3. Tamanho do registro: 258 bytes para os arquivos MESTRE DE DOCUMENTO FISCAL e DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL, 254 bytes para o arquivo ITEM DE DOCUMENTO FISCAL e 797 bytes para o arquivo CONTROLE E IDENTIFICAÇÃO, acrescidos de CR/LF (Carriage Return/Line Feed) ao final de cada registro;

4.1.4. Organização: seqüencial;

4.1.5. Codificação: ASCII.

4.2. Formato dos Campos

4.2.1. Numérico (N), sem sinal, não compactado, alinhado à direita, suprimidos quaisquer caracteres não numéricos, com as posições não significativas preenchidas com zeros. Os valores negativos serão representados com o sinal negativo na primeira posição do campo.

4.2.2. Alfanumérico (X), alinhado à esquerda, com as posições não significativas em branco.

4.3. Preenchimento dos Campos

4.3.1. Numérico - na ausência de informação, o campo deverá ser preenchido com zero. As datas devem ser preenchidas no formato ano, mês e dia (AAAAMMDD);

4.3.2. Alfanumérico - na ausência de informação, o campo deverá ser preenchido com brancos.

4.4. Geração dos Arquivos

4.4.1. Os arquivos deverão ser gerados mensalmente, contendo apenas as informações referentes aos documentos fiscais escriturados na apuração do ICMS do mês. Em razão da grande quantidade de informações a serem apresentadas, os arquivos deverão ser divididos em volumes contendo 100 (cem) mil documentos fiscais, caso sejam apresentados em CD-R ou volumes contendo 1 (um) milhão de documentos fiscais, caso sejam apresentados em DVD-R. Assim, se determinado contribuinte emitir 4.513.091 Contas de fornecimento de gás canalizado, em determinado mês, o contribuinte deverá apresentar as informações referentes aos documentos fiscais emitidos em DVD-R, conforme critério do item 4.1.1, devendo os arquivos, previstos no item 3.2, serem gerados em 5 volumes, com os quatros primeiros contendo informações de 1 milhão de documentos fiscais e o último contendo as informações dos 513.091 documentos fiscais restantes.

4.4.2. A critério de cada unidade federada poderão ser estabelecidos tamanhos distintos para os volumes indicados no item anterior.

4.4.3. O conjunto de arquivos MESTRE DE DOCUMENTO FISCAL, ITEM DE DOCUMENTO FISCAL, DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL e CONTROLE E IDENTIFICAÇÃO pertencentes ao mesmo volume devem ser gravados em um único CD-R ou DVD-R, ficando a critério do contribuinte a gravação de mais de um conjunto de arquivos na mesma mídia.

4.4.4. A versão atual do programa de consulta de notas fiscais eNotaFiscal.exe deverá ser gravada em cada CD-R ou DVD-R utilizado na geração dos arquivos.

4.5. Identificação dos Arquivos

4.5.1. Os arquivos serão identificados no formato:

|

|||||||||||||||||||||||||||||||||||||||||||||

4.5.2. Observações:

4.5.2.1. O nome do arquivo é formado da seguinte maneira:

4.5.2.1.1. UF (UF) - sigla da unidade federada do emitente dos documentos fiscais;

4.5.2.1.2. Série (SSS) - série dos documentos fiscais;

4.5.2.1.3. Ano (AA) - ano do período de apuração dos documentos fiscais;

4.5.2.1.4. Mês (MM) - mês do período de apuração dos documentos fiscais;

4.5.2.1.5. Status (ST) - indica se o arquivo é normal (N) ou substituto (S);

4.5.2.1.6. Tipo (T) - inicial do tipo do arquivo, podendo assumir um dos seguintes valores:

a) 'M' - MESTRE DE DOCUMENTO FISCAL;

b) 'I' - ITEM DE DOCUMENTO FISCAL;

c) 'D' - DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL;

d) 'C' - CONTROLE E IDENTIFICAÇÃO.

4.5.2.1.7. Volume (VVV) - número seqüencial do volume, a quantidade de registros do arquivo MESTRE DE DOCUMENTO FISCAL é limitado a 100 (cem) mil ou 1 (um) milhão de documentos fiscais, conforme determinado no item 4.4.1, sempre que alcançado o limite, deverão ser criados arquivos de continuação, cuja numeração será seqüencial e consecutiva, iniciada em 001;

4.6. Quantidade de registros dos volumes

4.6.1.1. MESTRE DE DOCUMENTO FISCAL - a quantidade de registros será limitado em 100 (cem) mil documentos fiscais para arquivos apresentados em CD-R ou 1 (um) milhão de documentos fiscais para arquivos apresentados em DVD-R, observado o disposto no item 4.4.2.

4.6.1.2. ITEM DE DOCUMENTO FISCAL - conterá os itens de fornecimentos de gás canalizado nos documentos fiscais informados no arquivo MESTRE DE DOCUMENTO FISCAL. Deverá ser informado pelo menos um item para cada registro do arquivo MESTRE DE DOCUMENTO FISCAL;

4.6.1.3. DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL - a mesma quantidade de registros informados no arquivo MESTRE DE DOCUMENTO FISCAL;

4.6.1.4. CONTROLE E IDENTIFICAÇÃO - 1 (um) registro por volume.

4.7. Identificação da mídia

4.7.1. Cada mídia deverá ser identificada, através de etiqueta, com as seguintes informações:

4.7.1.1. A expressão "Registro Fiscal" e indicação do Convênio ICMS que estabeleceu o 'Lay-out' dos registros fiscais informados;

4.7.1.2. Razão Social e Inscrição Estadual do estabelecimento informante;

4.7.1.3. As seguintes informações dos documentos fiscais contidos na mídia:

4.7.1.3.1. Tipo, Modelo e série;

4.7.1.3.2. Números do primeiro e último documento fiscal;

4.7.1.4. Os tipos de arquivos apresentados (Mestre, Item, Destinatário e Controle);

4.7.1.5. Período de apuração que se referem as informações prestadas no formato MM/AAAA;

4.7.1.6. Status da apresentação: Normal ou Substituição;

4.7.1.7. Mídia de apresentação MMM: SSS de TTT - identificação do número da mídia, onde MMM significa o tipo de mídia (CD ou DVD), TTT significa a quantidade total de mídias entregues e SSS a seqüência da numeração da mídia identificada.

4.7.2. Exemplos de Identificações válidas:

4.7.2.1. O segundo CD, do total de 3 (três), contendo Arquivos Mestre de Documento Fiscal e Controle e Identificação das Notas Fiscais degás canalizado, série 2, números 000.500.001 a 000.900.000, período de apuração: setembro de 1999, Status da apresentação: Normal, pelo contribuinte Nonononono S/A, inscrição estadual 111.111.111.111:

Registro Fiscal - Convênio ICMS XX/03

Contribuinte: Nonononono S/A

Insc.Estadual: 111.111.111.111

Arquivos: Mestre e Controle

Documento Fiscal: NFST, série 2

Numeração: 000.500.001 a 000.900.000

Período de apuração: 09/1999

Status da apresentação: Normal

CD: 002 de 003

4.7.2.2. O primeiro DVD, do total de 1 (um), contendo Arquivos Mestre de Documento Fiscal, Item de Documento Fiscal, Dados Cadastrais do Destinatário do Documento Fiscal e Controle e Identificação das Contas de fornecimento de gás canalizado, série única, números 000.000.001 a 005.231.345, período de apuração: março de 2001, status da apresentação: Substituição, pelo contribuinte Nonononono S/A, inscrição estadual 222.222.222.222:

Registro Fiscal - Convênio ICMS XX/03

Contribuinte: Nonononono S/A

Insc.Estadual: 222.222.222.222

Arquivos: Mestre, Item, Destinatário e Controle

Documento Fiscal: CEE,, série única

Numeração: 000.000.001 a 005.231.345

Período de apuração: 03/2001

Status da apresentação: Substituição

DVD: 001 de 001

4.8. Controle da autenticidade dos arquivos e integridade de seus registros

4.8.1. O controle da autenticidade e integridade será realizado através da utilização do algoritmo MD5 (Message Digest 5, vide item 11.3), de domínio público, na recepção dos arquivos;

4.8.2. Caso seja constatada divergência na chave de codificação digital, os arquivos serão devolvidos ao contribuinte no próprio ato da apresentação;

4.8.3. A não reapresentação dos arquivos devolvidos por divergência nas chaves de codificação digital, no prazo de 5 (cinco) dias ou a reapresentação de arquivos com nova divergência na chave de codificação digital sujeitará o contribuinte às sanções administrativas cabíveis previstas em legislação.

4.9. Substituição de arquivos

4.9.1. A criação de arquivos para substituição de qualquer arquivo óptico já escriturado no Livro Registro de Saídas obedecerá aos procedimentos descritos nesse Manual de Orientação, devendo ser registrada no Livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências, modelo 6, mediante lavratura de termo circunstanciado contendo as seguintes informações:

a) a data de ocorrência da substituição;

b) os motivos da substituição do arquivo magnético;

c) o nome do arquivo substituto e a sua chave de codificação digital vinculada;

d) o nome do arquivo substituído e a sua chave de codificação digital vinculada;

4.9.2. Os arquivos substituídos ou retificados deverão ser conservados pelo prazo previsto em legislação.

5. Arquivo tipo MESTRE DE DOCUMENTO FISCAL

5.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, classificadas pelo número do documento fiscal, em ordem crescente:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5.2. Observações

5.2.1. Informações referentes aos dados cadastrais do consumidor de gás canalizado;

5.2.1.1. Campo 01 - Informar o CNPJ ou CPF. Em se tratando de pessoa não obrigada à inscrição no CNPJ ou CPF, preencher o campo com zeros;

5.2.1.2. Campo 02 - Informar a Inscrição Estadual. Em se tratando de pessoa não obrigada à inscrição estadual, preencher o campo com a expressão "ISENTO";

5.2.1.3. Campo 03 - Informar a razão social, denominação ou nome;

5.2.1.4. Campo 04 - Informar a sigla da UF da localização do consumidor de gás canalizado. Em se tratando de operações com exterior, preencher o campo com a expressão "EX";

5.2.1.5. Campo 05* - Informar o código "1";

5.2.1.6. Campo 06* - Informar o código "1";

5.2.1.7. Campo 07* - Informar o código "00";

5.2.1.8. Campo 08 - Informar o código de identificação do consumidor de gás canalizado;

5.2.2. Informações referentes ao documento fiscal

5.2.2.1. Campo 09 - Informar a data de emissão do documento fiscal no formato AAAAMMDD;

5.2.2.2. Campo 10* - Informar o código "01";

5.2.2.3. Campo 11 - Informar a série do documento fiscal, utilizar a letra "U" para indicar série única;

5.2.2.4. Campo 12 - Informar o número seqüencial atribuído pelo sistema eletrônico de processamento de dados ao documento fiscal (vide item 2.1.2). O campo deverá ser alinhado à direita com as posições não significativas preenchidas com zeros;

5.2.2.5. Campo 13 - Informar o código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) de 128 bits na cadeia de caracteres formada pelos campos 01, 12, 14, 15 e 16, respeitando o tamanho previsto do campo, assim como os brancos e zeros de preenchimento.

5.2.3. Informações referentes aos valores do documento fiscal

5.2.3.1. Campo 14 - Informar o Valor Total do documento fiscal, com 2 decimais;

5.2.3.2. Campo 15 - Informar a Base de Cálculo do ICMS destacado no documento fiscal, com 2 decimais;

5.2.3.3. Campo 16 - Informar o valor do ICMS destacado no documento fiscal, com 2 decimais;

5.2.3.4. Campo 17 - Informar o valor das operações ou serviços isentos ou não tributados pelo ICMS, com 2 decimais;

5.2.3.5. Campo 18 - Informar os outros valores constantes do documento fiscal, com 2 decimais. Neste campo devem ser informados as multas e juros, tributos que não compõe a BC do ICMS como o PIS e COFINS, cobrança de terceiros, mercadorias ou serviços com ICMS diferido, etc.;

5.2.4. Informações de controle

5.2.4.1. Campo 19 - Informar a situação do documento. Este campo deve ser preenchido com "S", em se tratando de documento fiscal cancelado, com "R", em se tratando de documento fiscal emitido em substituição a um documento fiscal cancelado ou anulado, ou "N", caso contrário;

5.2.4.2. Campo 20 - Informar o ano e mês de referência de apuração do ICMS do documento fiscal, utilizando o formato "AAMM";

5.2.4.3. Campo 21 - Informar o número do registro do arquivo ITEM DO DOCUMENTO FISCAL, onde se encontra o primeiro item do documento fiscal;

5.2.4.4. Campo 22 - Informar número da conta de fornecimento gás canalizado;

5.2.4.5. Campo 23 - Brancos, reservado para uso futuro;

5.2.4.6. Campo 24 - Informar o código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) de 128 bits na cadeia de caracteres formada pelos campos 01 a 23.

5.2.5. Deverá ser criado um único registro fiscal mestre para cada documento fiscal emitido.

* Os campos 5,6, 7 e 10 apenas utilizam a estrutura montada no convênio 115/03

6. Arquivo tipo ITEM DE DOCUMENTO FISCAL

6.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, classificadas pelo número do documento fiscal e número de item, em ordem crescente:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6.2. Observações

6.2.1. Informações referentes aos dados cadastrais do consumidor de gás canalizado.

6.2.1.1. Campo 01 - Informar o CNPJ ou CPF. Em se tratando de pessoa não obrigada à inscrição no CNPJ ou CPF, preencher o campo com zeros;

6.2.1.2. Campo 02 - Informar a sigla da UF da localização do consumidor de gás canalizado. Em se tratando de operações com exterior, preencher o campo com a expressão "EX";

6.2.1.3. Campo 03 - Informar o código "1";;

6.2.1.4. Campo 04 - Informar o código "1";;

6.2.1.5. Campo 05 - Informar o código "00";

6.2.2. Informações referentes ao documento fiscal

6.2.2.1. Campo 06 - Informar a data de emissão do documento fiscal no formato AAAAMMDD;

6.2.2.2. Campo 07 - Informar o código "01";

6.2.2.3. Campo 08 - Informar a série do documento fiscal. Utilizar a letra "U" para indicar série única;

6.2.2.4. Campo 09 - Informar o número seqüencial atribuído pelo sistema eletrônico de processamento de dados ao documento fiscal (vide item 2.1.2). O campo deverá ser alinhado à direita com as posições não significativas preenchidas com zeros;

6.2.3. Informações referentes aos itens de fornecimento de gás canalizado

6.2.3.1. Campo 10 - Informar o CFOP do item do documento fiscal.;

6.2.3.2. Campo 11 - Informar o número de ordem do item do documento fiscal. A quantidade máxima de itens por documento fiscal é limitada em 990 (novecentos e noventa), devendo ser iniciada em 001 (um). Na conta de fornecimento de gás canalizado a Base de Cálculo e o valor do ICMS deverão ser informados de forma individualizada para cada item de fornecimento. Toda e qualquer cobrança realizada no documento fiscal, tal como a cobrança de terceiros, juros e multas de mora, contas de meses anteriores, etc., mesmo não sendo fato gerador do ICMS deverá ser informada como um item do documento fiscal;

6.2.3.3. Campo 12 - Informar o código do fornecimento ou serviço do item utilizado pelo contribuinte;

6.2.3.4. Campo 13 - Informar a descrição do fornecimento ou serviço do item. A descrição deverá ser sucinta e clara de forma que seja possível a correta identificação do fornecimento ou serviço;

6.2.3.5. Campo 14 - Informar o código da classificação do item do documento fiscal conforme tabela 11.1;

6.2.3.6. Campo 15 - Informar a unidade de medida da quantidade do fornecimento ou serviço do item, deixar em branco quando não existente;

6.2.3.7. Campo 16 - Informar a quantidade contratada de fornecimento ou serviço do item, com 3 decimais. Este campo não deve ser informado quando os serviços prestados forem sumarizados conforme item 6.2.3.2

6.2.3.8. Campo 17 - Informar a quantidade de fornecimento ou serviço do item, com 3 decimais. Este campo não deve ser informado quando os serviços prestados forem sumarizados conforme item 6.2.3.2;

6.2.4. Informações referentes aos valores dos itens de fornecimento de gás canalizado

6.2.4.1. Campo 18 - Informar o valor total do item, com 2 decimais, o valor deve incluir o valor do ICMS;

6.2.4.2. Campo 19 - Informar o valor do desconto concedido no item, ou redutores com 2 decimais;

6.2.4.3. Campo 20 - Informar o valor dos acréscimos e outras despesas acessórias do item, com 2 decimais;

6.2.4.4. Campo 21 - Informar a Base de Cálculo do ICMS do item, com 2 decimais;

6.2.4.5. Campo 22 - Informar o valor do ICMS destacado no item, com 2 decimais;

6.2.4.6. Campo 23 - Informar o valor de fornecimento ou serviço isento ou não tributados pelo ICMS, com 2 decimais;

6.2.4.7. Campo 24 - Informar os outros valores do item, com 2 decimais. Neste campo devem ser informados as multas e juros, tributos que não compõe a BC do ICMS como o PIS e COFINS, cobrança de terceiros, mercadorias ou serviços com ICMS diferido, etc.;

6.2.4.8. Campo 25 - Informar a alíquota do ICMS do item, com 2 decimais;

6.2.5. Informações de Controle

6.2.5.1 Campo 26 - Informar a situação do item de fornecimento de gás canalizado. Este campo deve ser preenchido com "S", em se tratando de documento fiscal cancelado, com "R", em se tratando de documento fiscal emitido em substituição a um documento fiscal cancelado ou anulado, ou "N", caso contrário;

6.2.5.2. Campo 27 - Informar o mês e ano de referência de apuração do documento fiscal, utilizando o formato "AAMM";

6.2.5.3. Campo 28 - Brancos, reservado para uso futuro;

6.2.5.4. Campo 29 - Informar o código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) de 128 bits na cadeia de caracteres formada pelos campos 01 a 28.

6.2.6. Deverão ser criados tantos registros quantos forem os itens de cada documento fiscal emitido, sendo criado, no mínimo, um registro fiscal de item de documento fiscal para cada documento fiscal emitido.

* Os campos 3, 4, 5 e 7 apenas utilizam a estrutura montada no convênio 115/03

7. Arquivo tipo DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL

7.1. O arquivo deverá ser composto por registros que contenham as seguintes informações, devendo ser apresentado um registro para cada documento fiscal contido no Arquivo MESTRE DE DOCUMENTO FISCAL:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7.2. Observações:

7.2.1. Informações referentes ao consumidor de gás canalizado

7.2.1.1. Campo 01 -Informar o CNPJ ou CPF. Em se tratando de pessoa não obrigada à inscrição no CNPJ ou CPF, preencher o campo com zeros;

7.2.1.2. Campo 02 - Informar a Inscrição Estadual. Em se tratando de pessoa não obrigada à inscrição estadual, preencher o campo com a expressão "ISENTO";

7.2.1.3. Campo 03 - Informar a razão social, denominação ou nome;

7.2.1.4. Campo 04 - Informar o Logradouro do endereço;

7.2.1.5. Campo 05 - Informar o Número do endereço;

7.2.1.6. Campo 06 - Informar o Complemento do endereço;

7.2.1.7. Campo 07 - Informar o CEP do endereço;

7.2.1.8. Campo 08 - Informar o Bairro do endereço;

7.2.1.9. Campo 09 - Informar o Município do endereço;

7.2.1.10. Campo 10 - Informar a sigla da UF do endereço. Em se tratando de operações com o exterior, preencher o campo com a expressão "EX";

7.2.1.11. Campo 11 - Informar a localidade de registro e o número do telefone de contato no formato "LLNNNNNNNN", onde "LL" é o código da localidade e "NNNNNNNN" o número de identificação do terminal/aparelho telefônico. No caso de número de identificação do terminal com 9 (nove) dígitos, utilizar o formato "LLNNNNNNNNN"

7.2.1.12. Campo 12- Informar o código de identificação do consumidor ou assinante utilizado pelo contribuinte

7.2.1.13. Campo 13 - Informar o número da conta de consumo;

7.2.1.14. Campo 14 - Informar a sigla da UF do local do fornecimento do gás canalizado;

7.2.2. Informações de Controle

7.2.2.1. Campo 15 - Brancos, reservado para uso futuro;

7.2.2.2. Campo 16 - Informar o código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) de 128 bits na cadeia de caracteres formada pelos campos 01 a 15.

8. Arquivo de CONTROLE E IDENTIFICAÇÃO

8.1. Para cada volume, deverá ser criado um arquivo de controle e identificação, o qual será composto por um único registro, com as seguintes informações:

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8.2. Observações

8.2.1. Identificação do Estabelecimento Informante

8.2.1.1. Campo 01 - CPNJ, no formato 99.999.999/9999-99

8.2.1.2. Campo 02 - Inscrição Estadual, no formato utilizado pela unidade federada

8.2.1.3. Campo 03 - Razão Social ou Denominação

8.2.1.4. Campo 04 - Endereço completo

8.2.1.5. Campo 05 - CEP, no formato 99999-999

8.2.1.6. Campo 06 - Bairro

8.2.1.7. Campo 07 - Município

8.2.1.8. Campo 08 - Sigla da unidade da federação

8.2.2. Identificação da pessoa responsável pelas informações

8.2.2.1. Campo 09 - Nome

8.2.2.2. Campo 10 - Cargo

8.2.2.3. Campo 11 - Telefone de contato

8.2.2.4. Campo 12 - e-mail de contato

8.2.3. Informações relativas ao Arquivo MESTRE DE DOCUMENTO FISCAL

8.2.3.1. Campo 13 - Quantidade de registros do arquivo MESTRE DE DOCUMENTO FISCAL

8.2.3.2. Campo 14 - Quantidade de documentos fiscais cancelados

8.2.3.3. Campo 15 - Data de emissão do primeiro documento fiscal

8.2.3.4. Campo 16 - Data de emissão do último documento fiscal

8.2.3.5. Campo 17 - Número do primeiro documento fiscal

8.2.3.6. Campo 18 - Número do último documento fiscal

8.2.3.7. Campo 19 - Somatório do Valor Total (campo 14 do arquivo MESTRE DE DOCUMENTO FISCAL), não incluir os valores dos documentos fiscais cancelados

8.2.3.8. Campo 20 - Somatório da BC ICMS (campo 15 do arquivo MESTRE DE DOCUMENTO FISCAL), não incluir os valores dos documentos fiscais cancelados;

8.2.3.9. Campo 21 - Somatório do ICMS (campo 16 do arquivo MESTRE DE DOCUMENTO FISCAL), não incluir os valores dos documentos fiscais cancelados

8.2.3.10. Campo 22 - Somatório das Operações isentas ou não tributadas (campo 17 do arquivo MESTRE DE DOCUMENTO FISCAL), não incluir os valores dos documentos fiscais cancelados

8.2.3.11. Campo 23 - Somatório dos Outros valores que não compõe a BC do ICMS (campo 18 do arquivo MESTRE DE DOCUMENTO FISCAL), não incluir os valores dos documentos fiscais cancelados

8.2.3.12. Campo 24 - Nome do arquivo MESTRE DE DOCUMENTO FISCAL

8.2.3.13. Campo 25 - Indicador do Status do arquivo: normal (N) ou substituto (S)

8.2.3.14. Campo 26 - Código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) no arquivo MESTRE DE DOCUMENTO FISCAL

8.2.4. Informações relativas ao arquivo ITEM DE DOCUMENTO FISCAL

8.2.4.1. Campo 27 - Quantidade de registros do arquivo ITEM DE DOCUMENTO FISCAL

8.2.4.2. Campo 28 - Quantidade de registro de Item de Documento Fiscal cancelados

8.2.4.3. Campo 29 - Data de emissão do primeiro documento fiscal

8.2.4.4. Campo 30 - Data de emissão do último documento fiscal

8.2.4.5. Campo 31 - Número do primeiro documento fiscal

8.2.4.6. Campo 32 - Número do último documento fiscal

8.2.4.7. Campo 33 - Somatório do Total (campo 18 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.8. Campo 34 - Somatório dos Descontos (campo 19 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.9. Campo 35 - Somatório dos Acréscimos e Despesas Acessórias (campo 20 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.10. Campo 36 - Somatório da BC ICMS (campo 21 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.11. Campo 37 - Somatório do ICMS (campo 22 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.12. Campo 38 - Somatório das Operações isentas ou não tributadas (campo 23 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.13. Campo 39 - Somatório dos Outros valores que não compõe a BC do ICMS (campo 24 do arquivo ITEM DE DOCUMENTO FISCAL), não incluir os valores dos itens cancelados

8.2.4.14. Campo 40 - Nome do arquivo ITEM DE DOCUMENTO FISCAL

8.2.4.15. Campo 41 - Indicador do Status do arquivo: normal (N) ou substituto (S)

8.2.4.16. Campo 42 - Código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) no arquivo ITEM DE DOCUMENTO FISCAL

8.2.5. Informações relativas ao arquivo DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL

8.2.5.1. Campo 43 - Quantidade de registros do arquivo DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL

8.2.5.2. Campo 44 - Nome do arquivo Dados Cadastrais do Destinatário do Documento Fiscal

8.2.5.3. Campo 45 - Indicador do Status do arquivo: normal (N) ou substituto (S)

8.2.5.4. Campo 46 - Código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5) no arquivo DADOS CADASTRAIS DO DESTINATÁRIO DO DOCUMENTO FISCAL

8.2.6. Informações de Controle

8.2.6.1. Campo 47 - Versão do programa Validador utilizado para gerar o arquivo de CONTROLE E IDENTIFICAÇÃO

8.2.6.2. Campo 48 - Chave de Controle do Recibo de Entrega

8.2.6.3. Campo 49 - Quantidade de Advertências encontradas na validação

8.2.6.4. Campo 50 - brancos - reservado para uso futuro

8.2.6.5. Campo 51 - Informar o Código de autenticação digital obtido através da aplicação do algoritmo MD5 (Message Digest 5, vide item 11.3) de 128 bits na cadeia de caracteres formado pelos campos 01 a 51.

9. Da escrituração dos livros fiscais

9.1. Os documentos fiscais tratados no item 1.1 devem ser escriturados a cada 100 (cem) mil ou 1 (um) milhão de documentos fiscais, utilizando a mesma sistemática adotada na montagem dos volumes de arquivos acima referidos (item 4.4), observado o disposto no item 4.4.2. Desta forma serão escrituradas no Livro Registro de Saídas as seguintes informações obtidas de cada volume do arquivo MESTRE DE DOCUMENTO FISCAL:

9.1.1. Número e data de emissão do 1º documento fiscal;

9.1.2. Número e data de emissão do último documento fiscal;

9.1.2.1. Somatório do Valor Total, não incluir os valores dos documentos fiscais cancelados;

9.1.3. Somatório da BC de ICMS, não incluir os valores dos documentos fiscais cancelados;

9.1.4. Somatório do ICMS, não incluir os valores dos documentos fiscais cancelados;

9.1.5. Somatório das Operações Isentas ou Não Tributadas, não incluir os valores dos documentos fiscais cancelados;

9.1.6. Somatório dos Outros Valores, não incluir os valores dos documentos fiscais cancelados;

9.1.7. Nome do volume do arquivo MESTRE DE DOCUMENTO FISCAL e a respectiva chave de codificação digital deste arquivo (estas informações devem constar do campo observação).

10. Disposições Gerais

10.1. Aplicam-se ao sistema de emissão de documentos fiscais e escrituração de livros fiscais, previsto neste Manual de Orientação, as disposições contidas no Convênio 57/95, no que não estiver excepcionado ou disposto de forma diversa.

11. Tabelas

11.1. Tabela de Classificação do Item de Documento Fiscal:

|

TUSD - Tarifa de Uso do Sistema de Distribuição de gás natural

11.2. Recibo de Entrega

FIGURA

11.3. MD5 - Message Digest 5

11.3.1. O MD5 é um algoritmo projetado por Ron Rivest da RSA Data Security e é de domínio público. A função do algoritmo é produzir uma chave de codificação digital (hash code) de 128 bits, para uma mensagem (cadeia de caracteres) de entrada de qualquer tamanho.

A chave de codificação digital é utilizada basicamente para a validação da integridade dos dados e assinaturas digitais

ANEXO (Anexo acrescentado pela Resolução Administrativa SEFAZ Nº 15 DE 04/04/2013).

ESPECIFICAÇÕES TÉCNICAS DO CÓDIGO DE BARRAS DOS DOCUMENTOS FISCAIS IMPRESSOS E EMITIDOS SIMULTANEAMENTE.

1. Código: 128 C

2. Os documentos fiscais impressos e emitidos simultaneamente conterão os seguintes tipos de registro em código de barras:

2.1. Tipo 1: dados do emitente

|

nº |

Denominação |

Conteúdo |

tamanho |

|

1 |

Tipo |

"1" |

1 |

|

2 |

Número |

Número da nota fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do remetente |

14 |

|

4 |

Unidade da Federação |

Código da unidade da Federação do emitente de acordo com o SINIEF |

2 |

|

5 |

Data de emissão ou recebimento |

Data de emissão no formato AAAAMMDD |

8 |

|

6 |

Substituição tributária |

"1", se a operação estiver sujeita ao regime de substituição tributária ou "2", caso contrário |

1 |

2.2. Tipo 2: dados do destinatário, valor total do documento e valor do ICMS da operação.

|

nº |

Denominação |

Conteúdo |

tamanho |

|

1 |

Tipo |

"2" |

1 |

|

2 |

Número |

Número da nota fiscal |

6 |

|

3 |

CGC/MF |

CGC/MF do destinatário |

14 |

|

4 |

Unidade da Federação |

Código da unidade da Federação do destinatário de acordo com o SINIEF |

2 |

|

5 |

Valor total |

Valor total da nota fiscal |

10 |

|

6 |

Valor do ICMS |

Montante do imposto |

9 |

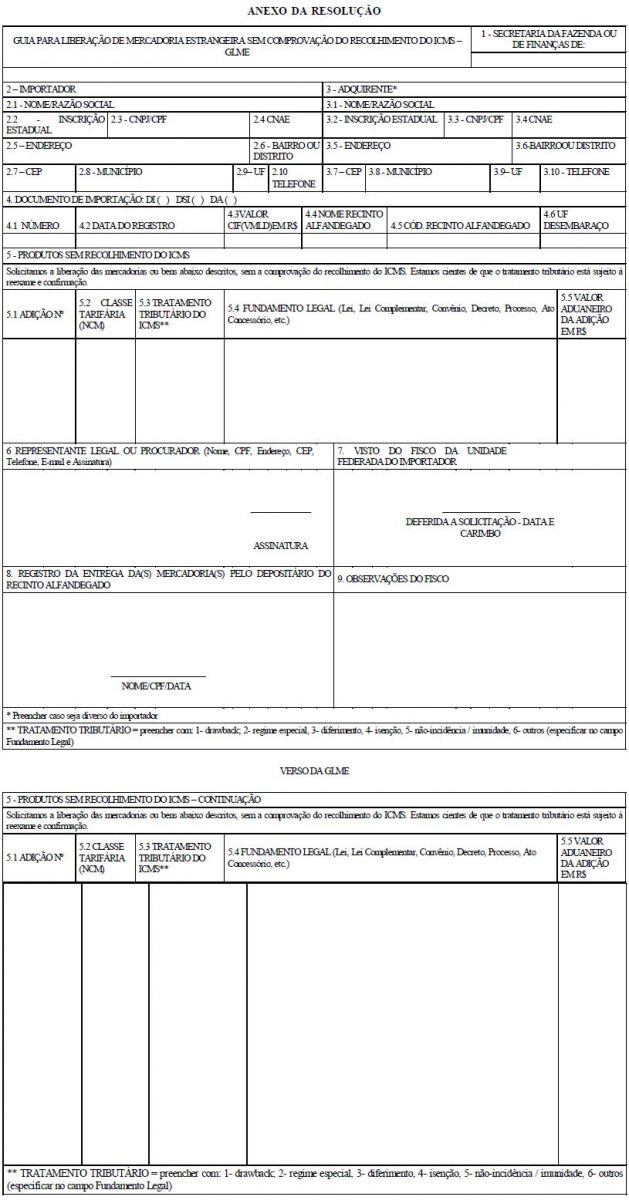

ANEXO I (Modelo acrescentado pela Resolução Administrativa GABIN Nº 27 DE 20/06/2013):

|

GUIA PARA LIBERAÇÃO DE MERCADORIA ESTRANGEIRA SEM COMPROVAÇÃO DO RECOLHIMENTO DO ICMS - GLME |

1 - SECRETARIA DA FAZENDA OU DE FINANÇAS DE: |

||||||||

|

2 - IMPORTADOR |

3 - ADQUIRENTE* |

||||||||

|

2.1 - NOME/RAZÃO SOCIAL |

3.1 - NOME/RAZÃO SOCIAL |

||||||||

|

2.2 - INSCRIÇÃO ESTADUAL |

2.3 - CNPJ/CPF |

2.4 CNAE |

3.2 INSCRIÇÃO ESTADUAL |

3.3 - CNPJ/CPF |

3.4 CNAE |

||||

|

2.5 - ENDEREÇO |

2.6 - BAIRRO OU DISTRITO |

3.5 - ENDEREÇO |

3.6 - BAIRRO OU DISTRITO |

||||||

|

2.7 - CEP |

2.8 - MUNICÍPIO |

2.9 - UF |

2.10 - TELEFONE |

3.7 - CEP |

3.8 - MUNICÍPIO |

3.9 - UF |

3.10 - TELEFONE |

||

|

4. DOCUMENTO DE IMPORTAÇÃO: DI ( ) DSI ( ) DA ( ) |

|||||||||

|

4.1 NÚMERO |

4.2 DATA DO REGISTRO |

4.3VALOR CIF(VMLD) EM R$ |

4.4 NOME RECINTO ALFANDEGADO |

4.5 CÓD. RECINTO ALFANDEGADO |

4.6 UF DESEMBARAÇO |

||||

|

5 - PRODUTOS SEM RECOLHIMENTO DO ICMS |

|||||||||

|

Solicitamos a liberação das mercadorias ou bens abaixo descritos, sem a comprovação do recolhimento do ICMS. Estamos cientes de que o tratamento tributário está sujeito à reexame e confirmação. |

|||||||||

|

5.1 ADIÇÃO Nº |

5.2 CLASSE TARIFÁRIA (NCM) |

5.3 TRATAMENTO TRIBUTÁRIO DO ICMS** |

5.4 FUNDAMENTO LEGAL (Lei, Lei Complementar, Convênio, Decreto, Processo, Ato Concessório, etc.) |

5.5 VALOR ADUANEIRO DA ADIÇÃO EM R$ |

|||||

|

6 REPRESENTANTE LEGAL OU PROCURADOR (Nome, CPF, Endereço, CEP, Telefone, E-mail e Assinatura) |

7. VISTO DO FISCO DA UNIDADE FEDERADA DO IMPORTADOR |

||||||||

|

ASSINATURA |

DEFERIDA A SOLICITAÇÃO - DATA E CARIMBO |

||||||||

|

8. REGISTRO DA ENTREGA DA(S) MERCADORIA(S) PELO DEPOSITÁRIO DO RECINTO ALFANDEGADO |

9. OBSERVAÇÕES DO FISCO |

||||||||

|

NOME/CPF/DATA |

|||||||||

|

* Preencher caso seja diverso do importador |

|||||||||

|

** TRATAMENTO TRIBUTÁRIO = preencher com: 1- drawback; 2- regime especial, 3- diferimento, 4- isenção, 5- não-incidência/imunidade, 6- outros (especificar no campo Fundamento Legal) |

|||||||||

VERSO DA GLME

|

5 - PRODUTOS SEM RECOLHIMENTO DO ICMS - CONTINUAÇÃO |

||||

|

Solicitamos a liberação das mercadorias ou bens abaixo descritos, sem a comprovação do recolhimento do ICMS. Estamos cientes de que o tratamento tributário está sujeito à reexame e confirmação. |

||||

|

5.1 ADIÇÃO Nº |

5.2 CLASSE TARIFÁRIA (NCM) |

5.3 TRATAMENTO TRIBUTÁRIO DO ICMS** |

5.4 FUNDAMENTO LEGAL (Lei, Lei Complementar, Convênio, Decreto, Processo, Ato Concessório, etc.) |

5.5 VALOR ADUANEIRO DA ADIÇÃO EM R$ |

|

** TRATAMENTO TRIBUTÁRIO = preencher com: 1- drawback; 2- regime especial, 3- diferimento, 4- isenção, 5- não-incidência/imunidade, 6- outros (especificar no campo Fundamento Legal) |

||||

ANEXO: II (Modelo acrescentado pela Resolução Administrativa GABIN Nº 27 DE 20/06/2013):

ESTADO DO MARANHÃO

SECRETARIA DE ESTADO DA FAZENDA Data:

CÉLULA DE GESTÃO DA AÇÃO FISCAL Hora:

COTAF/COMÉRCIO EXTERIOR

DLMI - Declaração de Liberação de Mercadoria ou Bem Importado

Nº

|

Número da DI: |

|

|

Data d e Desembaraço: |

|

|

Data d a Declaração da DLMI: |

|

1 - Identificação do Recinto Alfandegado |

||

|

CNPJ: |

||

|

Nome: |

||

|

Município |

||

|

Responsável pela Liberação |

||

|

2 - Identificação do Importador |

||

|

Nome: |

||

|

Inscrição: |

||

|

CNPJ/C PF: |

||

|

Município: |

||

|

3- Dados de Operação de Importação |

||

|

Valor da Importação: |

||

|

ICMS Devido: |

||

|

Tipo de Liberação: |

||

|

Total Pago: |

||

|

Observações: |

|

- A emissão desta Declaração não implica reconhecimento da legitimidade do valor do imposto apurado, nem homologação dos valores recolhidos ou desonerados. |

|

- N as operações de importação cujo desembaraço aduaneiro ocorre através de recintos alfandegados localizados no Maranhão, esta Declaração substitui: a) a Nota Fiscal d e Entrada, modelo 1 ou 1 A, para fins de transporte, que somente é válido quando acompanhado da DI; e b) a Guia para Liberação de Mercadoria Estrangeira sem comprovação do recolhimento do ICMS ou a apresentação do documento de arrecadação. |

|

- A autenticidade desta Declaração pode ser confirmada na página da S ecretaria de Estado d a Fazenda do Maranhão na Internet, no endereço www. sefaz.ma.gov.br no link “Importações” |

|

Placa |

Nome do Transportador |

Município |

UF |

ANEXO: III (Modelo acrescentado pela Resolução Administrativa GABIN Nº 27 DE 20/06/2013):

ESTADO DO MARANHÃO

SECRETARIA DE ESTADO DA FAZENDA Data:

CÉLULA DE GESTÃO DA AÇÃO FISCAL Hora:

COTAF/COMÉRCIO EXTERIOR

COMPROVANTE DE VERIFICAÇÃO ELETRÔNICA DO ICMS - RECINTOS DE OUTRAS UFs

Nº

|

Número da DI: |

|

|

Data de Desembaraço: |

|

|

Data da Geração do Comprovante: |

|

1- Identificação do Recinto Alfandegado |

||

|

CNPJ: |

||

|

Nome: |

||

|

Município: |

||

|

Responsável pela Liberação: |

||

|

2- Identificação do Importador |

||

|

Nome: |

||

|

Inscrição: |

||

|

CNPJ/CPF: |

||

|

Município: |

||

|

3- Dados de Operação de Importação |

||

|

Valor da Importação: |

||

|

ICMS Devido: |

||

|

Tipo d e Liberação: |

||

|

Total Pago: |

||

|

Detalhe do Pagamento: |

|

Identificação do Pagamento DATA: VALOR: CÓDIGO DA RECEITA: BANCO/AGÊNCIA: CÓDIGO DE BARRAS: |

|

- A geração deste comprovante não implica reconhecimento d a legitimidade do valor do imposto apurado, nem homologação dos valores recolhidos. |

|

- A geração deste comprovante representa a confirmação de que o depositário responsável efetuou a verificação eletrônica do ICMS no site oficial da SEFAZ/MA, www.sefaz.ma.gov.br, não substituindo, para fins de transporte, os documentos fiscais exigidos pela legislação aplicável. |

|

- A autenticidade deste comprovante pode ser confirmada na página da Secretaria de Estado da Fazenda do Maranhão na Internet, no endereço www.sefaz.ma.gov.br no link “Importações” |

ANEXO: IV (Modelo acrescentado pela Resolução Administrativa GABIN Nº 27 DE 20/06/2013):

ESTADO DO MARANHÃO

SECRETARIA DE ESTADO DA FAZENDA

CÉLULA DE GESTÃO DA AÇÃO FISCAL

COTAF/COMÉRCIO EXTERIOR

FICHA DE CADASTRAMENTO DE DEPOSITÁRIOS - RECINTOS ALFANDEGADOS -

Para acesso ao “Perfil Recinto Alfandegado” do Sistema de Liberação Eletrônica de Importações no SEFAZNET, da Secretaria da Fazenda do Estado do Maranhão

|

Código do Recinto Alfandegado (conf. Tabela 61 do Siscomex): |

|

DADOS DO ESTABELECIMENTO DEPOSITÁRIO |

|||

|

Razão Social: |

|||

|

CNPJ: |

|||

|

Endereço: |

|||

|

Bairro: |

Município/UF: |

||

|

CEP: |

Telefone: |

Fax: |

|

|

E-mail: |

|||

|

DADOS DO RESPONSÁVEL PELO ESTABELECIMENTO DEPOSITÁRIO |

|||

|

Nome: |

|||

|

CPF: |

|||

|

Cargo: |

|||

|

Assinatura |

|||

|

( ) Inclusão de usuário ( ) Alteração de dados de usuário ( ) Exclusão de usuário |

|||

|

DADOS DO USUÁRIO |

|||

|

Nome: |

|||

|

CPF: |

|||

|

Cargo/Função: |

|||

|

Endereço: |

|||

|

Bairro: |

Município/UF: |

||

|

CEP: |

Telefone: |

Fax: |

|

|

E-mail: |

|||

|

TERMO DE COMPROMISSO: o signatário presta o compromisso do bom uso do direito de acesso ao SAT, bem como o de guardar o sigilo relativo às informações dos contribuintes que vier a acessar, ciente de que qualquer violação ao compromisso, acarretará a perda do direito d e acesso ao sistema. |

|||

|

Assinatura |

|||

|

( ) Inclusão de usuário ( ) Alteração de dados de usuário ( ) Exclusão de usuário |

|||

|

DADOS DO USUÁRIO |

|||

|

Nome: |

|||

|

CPF: |

|||

|

Cargo/Função: |

|||

|

Endereço: |

|||

|

Bairro: |

Município/UF: |

||

|

CEP: |

Telefone: |

Fax: |

|

|

E-mail: |

|||

|

TERMO DE COMPROMISSO: o signatário presta o compromisso do bom uso do direito de acesso ao SAT, bem como o de guardar o sigilo relativo às informações dos contribuintes que vier a acessar, ciente de que qualquer violação ao compromisso, acarretará a perda do direito de acesso ao sistema. |

|||

|

Assinatura |

|||

.

(Modelo acrescentado pela Resolução Administrativa GABIN Nº 62 DE 21/10/2013):

|

DECLARAÇÃO DE CONFIRMAÇÃO DE RECEBIMENTO DA MERCADORIA DESTINADA AO FOME ZERO DATA ______/___________/_____ |

||||||||||

| CERTIFICADO Nº | NOTA FISCAL Nº | |||||||||

| DOADOR | ||||||||||

| NOME RAZÃO SOCIAL | ||||||||||

| CNPJ/CPF | INSCRIÇÃO ESTADUAL | |||||||||

| ENDEREÇO | ||||||||||

| BAIRRO | MUNICÍPIO - UF | CEP | ||||||||

| NOME DO RESPONSÁVEL | ||||||||||

| CARGO | FONE | |||||||||

| ASSINATURA | ||||||||||

| RECEBEDOR | ||||||||||

| NOME RAZÃO SOCIAL | ||||||||||

| CNPJ/CPF | INSCRIÇÃO ESTADUAL | |||||||||

| ENDEREÇO | ||||||||||

| BAIRRO | MUNICÍPIO - UF | CEP | ||||||||

| NOME DO RESPONSÁVEL | ||||||||||

| CARGO | FONE | |||||||||

| ASSINATURA | ||||||||||

| TRANSPORTADORA | PLACA | |||||||||

.

(Revogado pela Resolução Administrativa GABIN Nº 5 DE 03/02/2012):

(Anexo acrescentado pelo Decreto Nº 23.654 de 29.11.2007):

ANEXO 5.36 - DA INSTITUIÇÃO DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO E O DOCUMENTO AUXILIAR DO CONHECIMENTO DE TRANSPORTE ELETRÔNICO - CT-e , MODELO 57

Art. 1º Fica instituído, com fulcro no Ajuste Sinief Nº 09 DE 25 de outubro de 2007 o Conhecimento de Transporte Eletrônico - CT-e, modelo 57, que poderá ser utilizado pelos contribuintes do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre a Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS em substituição aos seguintes documentos:

I - Conhecimento de Transporte Rodoviário de Cargas, modelo 8;

II - Conhecimento de Transporte Aquaviário de Cargas, modelo 9;

III - Conhecimento Aéreo, modelo 10;

IV - Conhecimento de Transporte Ferroviário de Cargas, modelo 11;

V - Nota Fiscal de Serviço de Transporte Ferroviário de Cargas, modelo 27;

VI - Nota Fiscal de Serviço de Transporte, modelo 7, quando utilizada em transporte de cargas.

§ 1º Considera-se Conhecimento de Transporte Eletrônico - CT-e o documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar prestações de serviço de transporte de cargas, cuja validade jurídica é garantida pela assinatura digital do emitente e pela autorização de uso de que trata o inciso III do art. 8º.

§ 2º O documento constante do caput também poderá ser utilizado na prestação de serviço de transporte de cargas efetuada por meio de dutos.

§ 3º A obrigatoriedade da utilização do CT-e será fixada por Protocolo ICMS, dispensada a exigência do protocolo na hipótese de contribuinte que possui inscrição em uma única unidade federada.

§ 4º Para fixação da obrigatoriedade de que trata o protocolo previsto no § 3º, as unidades federadas poderão utilizar critérios relacionados à receita de vendas e serviços dos contribuintes, atividade econômica ou natureza da operação por eles exercida.

Art. 2º Para efeito da emissão do CT-e, observado o disposto em Ato COTEPE que regule a matéria, é facultado ao emitente indicar também as seguintes pessoas:

I - expedidor, aquele que entregar a carga ao transportador para efetuar o serviço de transporte;

II - recebedor, aquele que deve receber a carga do transportador.

Art. 3º Ocorrendo subcontratação ou redespacho, para efeito de aplicação desta legislação, considera-se:

I - expedidor, o transportador ou remetente que entregar a carga ao transportador para efetuar o serviço de transporte;

II - recebedor, a pessoa que receber a carga do transportador subcontratado ou redespachado.

§ 1º No redespacho intermediário, quando o expedidor e o recebedor forem transportadores de carga não própria, devidamente identificados no CT-e, fica dispensado o preenchimento dos campos destinados ao remetente e destinatário.

§ 2º Na hipótese do §1º, poderá ser emitido um único CT-e, englobando a carga a ser transportada, desde que relativa ao mesmo expedidor e recebedor, devendo ser informados, em substituição aos dados dos documentos fiscais relativos à carga transportada, os dados dos documentos fiscais que acobertaram a prestação anterior:

I - identificação do emitente, unidade federada, série, subsérie, número, data de emissão e valor, no caso de documento não eletrônico;

II - chave de acesso, no caso de CT-e.

Art. 4º Para emissão do CT-e, o contribuinte deverá solicitar, previamente, seu credenciamento na unidade federada em cujo cadastro de contribuinte do ICMS estiver inscrito.

§ 1º É vedado o credenciamento para a emissão de CT-e de contribuinte que não utilize sistema eletrônico de processamento de dados nos termos dos Convênios ICMS 57/95 e 58/95, ambos de 28 de junho de 1995, ressalvado o disposto no § 2º.

§ 2º O contribuinte que for obrigado à emissão de CT-e será credenciado pela administração tributária da unidade federada à qual estiver jurisdicionado, ainda que não atenda ao disposto no Convênio ICMS 57/95 .

§ 3º É vedada a emissão dos documentos discriminados nos incisos do art. 1º por contribuinte credenciado à emissão de CT-e, exceto quando a legislação estadual assim o permitir.

Art. 5º O CT-e deverá ser emitido com base em leiaute estabelecido em Ato COTEPE, por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

§ 1º O arquivo digital do CT-e deverá:

I - conter os dados dos documentos fiscais relativos à carga transportada;

II - ser identificado por chave de acesso composta por código numérico gerado pelo emitente, CNPJ do emitente, número e série do CT-e;

III - ser elaborado no padrão XML (Extended Markup Language);

IV - possuir numeração seqüencial de 1 a 999.999.999, por estabelecimento e por série, devendo ser reiniciada quando atingido esse limite;

V - ser assinado digitalmente pelo emitente.

§ 2º Para a assinatura digital deverá ser utilizado certificado digital emitido dentro da cadeia de certificação da Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, que contenha o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital.

§ 3º O contribuinte poderá adotar séries distintas para a emissão do CT-e, designadas por algarismos arábicos, em ordem crescente, vedada a utilização de subsérie, observado o disposto em ato COTEPE.

§ 4º Quando o transportador efetuar prestação de serviço de transporte iniciada em unidade federada diversa daquela em que possui credenciamento para a emissão do CT-e, deverá utilizar séries distintas, observado o disposto no § 2º do art. 6º.

Art. 6º O contribuinte credenciado deverá solicitar a concessão de Autorização de Uso do CT-e mediante transmissão do arquivo digital do CT-e via Internet, por meio de protocolo de segurança ou criptografia, com utilização de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

§ 1º Quando o transportador estiver credenciado para emissão de CT-e na unidade federada em que tiver início a prestação do serviço de transporte, a solicitação de autorização de uso deverá ser transmitida à administração tributária desta unidade federada.

§ 2º Quando o transportador não estiver credenciado para emissão do CT-e na unidade federada em que tiver início a prestação do serviço de transporte, a solicitação de autorização de uso deverá ser transmitida à administração tributária em que estiver credenciado.

Art. 7º Previamente à concessão da Autorização de Uso do CT-e, a administração tributária competente analisará, no mínimo, os seguintes elementos:

I - a regularidade fiscal do emitente;

II - o credenciamento do emitente;

III - a autoria da assinatura do arquivo digital;

IV - a integridade do arquivo digital;

V - a observância ao leiaute do arquivo estabelecido em Ato COTEPE;

VI - a numeração e série do documento.

Art. 8º Do resultado da análise referida no art. 7º, a administração tributária cientificará o emitente:

I - da rejeição do arquivo do CT-e, em virtude de:

a) falha na recepção ou no processamento do arquivo;

b) falha no reconhecimento da autoria ou da integridade do arquivo digital;

c) emitente não credenciado para emissão do CT-e;

d) duplicidade de número do CT-e;

e) falha na leitura do número do CT-e;

f) erro no número do CNPJ, do CPF ou da IE;

g) outras falhas no preenchimento ou no leiaute do arquivo do CT-e;

II - da denegação da Autorização de Uso do CT-e, em virtude de irregularidade fiscal:a) do emitente do CT-e;

b) do tomador do serviço de transporte;

c) do remetente da carga.

III - da concessão da Autorização de Uo do CT-e.

§ 1º Após a concessão da Autorização de Uso do CT-e, o arquivo do CT-e não poderá ser alterado.

§ 2º A cientificação de que trata o caput será efetuada mediante protocolo disponibilizado ao emitente ou a terceiro autorizado pelo emitente, via internet, contendo, conforme o caso, a "chave de acesso", o número do CT-e, a data e a hora do recebimento da solicitação pela administração tributária e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento.

§ 3º Não sendo concedida a Autorização de Uso, o protocolo de que trata o § 2º conterá informações que justifiquem o motivo, de forma clara e precisa.

§ 4º Rejeitado o arquivo digital, o mesmo não será arquivado na administração tributária para consulta, sendo permitida, ao interessado, nova transmissão do arquivo do CT-e nas hipóteses das alíneas "a", "b", "e" ou "f" do inciso I do caput.

§ 5º Denegada a Autorização de Uso do CT-e, o arquivo digital transmitido ficará arquivado na administração tributária para consulta, identificado como "Denegada a Autorização de Uso".

§ 6º No caso do § 5º, não será possível sanar a irregularidade e solicitar nova Autorização de Uso do CT-e que contenha a mesma numeração.

§ 7º A denegação da Autorização de Uso do CT-e, nas hipóteses "b" e "c" do inciso II, poderá deixar de ser feita, a critério do fisco.

§ 8º A concessão de Autorização de Uso não implica validação da regularidade fiscal de pessoas, valores e informações constantes no documento autorizado.

Art. 9º Concedida a Autorização de Uso do CT-e, a administração tributária que autorizou o CT-e deverá transmiti-lo para:

I - a Secretaria da Receita Federal do Brasil;

II - a unidade federada:

a) de início da prestação do serviço de transporte;

b) de término da prestação do serviço de transporte;

c) do tomador do serviço;

III - a Superintendência da Zona Franca de Manaus -SUFRAMA, se a prestação de serviço de transporte tiver como destinatário pessoa localizada nas áreas incentivadas.

Parágrafo único. A administração tributária que autorizou o CT-e também poderá transmiti-lo ou fornecer informações parciais para:

I - administrações tributárias estaduais e municipais, mediante prévio convênio ou protocolo;

II - outros órgãos da administração direta, indireta, fundações e autarquias, que necessitem de informações do CT-e para desempenho de suas atividades, mediante prévio convênio ou protocolo, respeitado o sigilo fiscal.

Art. 10 O arquivo digital do CT-e só poderá ser utilizado como documento fiscal, após ter seu uso autorizado por meio de Autorização de Uso do CT-e, nos termos do inciso III do art. 8º.

§ 1º Ainda que formalmente regular, será considerado documento fiscal inidôneo o CT-e que tiver sido emitido ou utilizado com dolo, fraude, simulação ou erro, que possibilite, mesmo que a terceiro, o não-pagamento do imposto ou qualquer outra vantagem indevida.

§ 2º Para os efeitos fiscais, os vícios de que trata o § 1º atingem também o respectivo DACTE, impresso nos termos do Ajuste Sinief Nº 09/07 , que também será considerado documento fiscal inidôneo.

Art. 11 Fica instituído o Documento Auxiliar do CT-e - DACTE, conforme leiaute estabelecido em Ato COTEPE, para acompanhar a carga durante o transporte ou para facilitar a consulta do CT e, prevista no art. 18.

§ 1º O DACTE:

I - deverá ter formato mínimo A5 (210 x 148 mm) e máximo A4 (210 x 297 mm), impresso em papel, exceto papel jornal, podendo ser utilizadas folhas soltas, papel de segurança ou formulário contínuo, bem como ser pré-impresso, e possuir títulos e informações dos campos grafados de modo que seus dizeres e indicações estejam bem legíveis;

II - conterá código de barras, conforme padrão estabelecido em Ato COTEPE;

III - poderá conter outros elementos gráficos, desde que não prejudiquem a leitura do seu conteúdo ou do código de barras por leitor óptico;

IV - será utilizado para acompanhar a carga durante o transporte somente após a concessão da Autorização de Uso do CT-e, de que trata o inciso III do art. 8º, ou na hipótese prevista no art. 13.

§ 2º Quando o tomador do serviço de transporte não for credenciado para emitir documentos fiscais eletrônicos, a escrituração do CT-e poderá ser efetuada com base nas informações contidas no DACTE, observado o disposto no art. 12.

§ 3º Quando a legislação tributária previr a utilização de vias adicionais para os documentos previstos nos incisos do art. 1º, o contribuinte que utilizar o CT-e deverá imprimir o DACTE com o número de cópias necessárias para cumprir a respectiva norma, sendo todas consideradas originais.

§ 4º O contribuinte, mediante autorização de cada unidade federada envolvida no transporte, poderá alterar o leiaute do DACTE, previsto em Ato COTEPE, para adequá-lo às suas prestações, desde que mantidos os campos obrigatórios do CT-e constantes do DACTE.

§ 5º Quando da impressão em formato inferior ao tamanho do papel, o DACTE deverá ser delimitado por uma borda. § 6º É permitida a impressão, fora do DACTE, de informações complementares de interesse do emitente e não existentes em seu leiaute.

Art. 12 O transportador e o tomador do serviço de transporte deverão manter em arquivo digital os CT-e pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais, devendo ser apresentados à administração tributária, quando solicitado.

§ 1º O tomador do serviço deverá, antes do aproveitamento de eventual crédito do imposto, verificar a validade e autenticidade do CT-e e a existência de Autorização de Uso do CT-e, conforme disposto no art. 18.

§ 2º Quando o tomador não for contribuinte credenciado à emissão de documentos fiscais eletrônicos poderá, alternativamente ao disposto no caput, manter em arquivo o DACTE relativo ao CT-e da prestação, quando solicitado.

Art. 13 Quando em decorrência de problemas técnicos não for possível gerar o arquivo do CT-e, transmiti-lo ou obter resposta à solicitação de Autorização de Uso do CT-e, o interessado deverá imprimir o DACTE utilizando formulário de segurança nos termos do art. 20, consignando no campo observações a expressão "DACTE em Contingência. Impresso em decorrência de problemas técnicos", em no mínimo três vias, tendo as vias as seguintes finalidades:

I - acompanhar a carga, que poderá servir como comprovante de entrega;

II - ser mantida em arquivo pelo emitente pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais;

III - ser entregue ao tomador do serviço, que deverá mantê-la em arquivo pelo prazo estabelecido na legislação tributária para a guarda dos documentos fiscais.

§ 1º O emitente deverá efetuar a transmissão do CT-e imediatamente após a cessação dos problemas técnicos que impediram a sua transmissão ou recepção da autorização de uso do CT-e.

§ 2º Se o CT-e transmitido nos termos do §1º vier a ser rejeitado pela administração tributária, o contribuinte deverá:

I - regerar o arquivo com a mesma numeração e série, sanando a irregularidade que motivou a rejeição;

II - solicitar nova Autorização de Uso do CT-e;

III - imprimir em formulário de segurança o DACTE correspondente ao CT-e autorizado;

IV - providenciar, junto ao tomador, a entrega do CT-e autorizado bem como do novo DACTE impresso nos termos do inciso III deste parágrafo; (Ajuste SINIEF Nº 10/08) (Redação do inciso dada pelo Decreto Nº 25.012 DE 15.12.2008).

Nota LegisWeb: Redação Anterior:

IV - providenciar, junto ao tomador, a entrega do CT-e autorizado bem como do novo DACTE impresso nos termos da alínea "c".

§ 3º O tomador deverá manter em arquivo pelo prazo de 05 (cinco) anos, junto à via mencionada no inciso III do caput, a via do DACTE recebida nos termos do inciso IV do § 2º". (Ajuste SINIEF Nº 10/08) (Redação do parágrafo dada pelo Decreto Nº 25.012 DE 15.12.2008).

Nota LegisWeb: Redação Anterior:

§ 3º O tomador deverá manter em arquivo pelo prazo de cinco anos, junto à via mencionada no inciso III do caput, a via do DACTE recebida nos termos da alínea "d" do § 2º.

§ 4º Se após decorrido o prazo de 30 dias do recebimento do DACTE impresso em contingência o tomador não puder confirmar a existência da Autorização de Uso do CT-e, deverá comunicar o fato à unidade fazendária do seu domicílio.

§ 5º O contribuinte deverá lavrar termo no livro Registro de Documentos Fiscais e Termos de Ocorrência, modelo 6, informando o motivo da entrada em contingência, número dos formulários de segurança utilizados, a data e hora do seu início e seu término, bem como a numeração e série dos CT-e gerados neste período.

Art. 14 Após a concessão de Autorização de Uso do CT-e, de que trata o inciso III do art. 8º, o emitente poderá solicitar o cancelamento do CT-e, desde que não tenha iniciado a prestação de serviço de transporte, observadas as demais normas da legislação pertinente.

§ 1º O cancelamento somente poderá ser efetuado mediante Pedido de Cancelamento de CT-e, transmitido pelo emitente à administração tributária que autorizou o CT-e.

§ 2º Cada Pedido de Cancelamento de CT-e corresponderá a um único Conhecimento de Transporte Eletrônico, devendo atender ao leiaute estabelecido em Ato COTEPE.

§ 3º O Pedido de Cancelamento de CT-e deverá ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital.

§ 4º A transmissão do Pedido de Cancelamento de CT-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia, podendo ser realizada por meio de software desenvolvido ou adquirido pelo contribuinte ou disponibilizado pela administração tributária.

§ 5º A cientificação do resultado do Pedido de Cancelamento de CT-e será feita mediante protocolo disponibilizado ao emitente, via Internet, contendo, conforme o caso, a "chave de acesso", o número do CT-e, a data e a hora do recebimento da solicitação pela administração tributária da unidade federada do contribuinte e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento.

§ 6º Após o Cancelamento do CT-e a administração tributária que recebeu o pedido deverá transmitir os respectivos documentos de Cancelamento de CT-e para as administrações tributárias e entidades previstas no art. 9º.

§ 7º Caso tenha sido emitida Carta de Correção Eletrônica relativa a determinado CT-e, nos termos do art. 16, este não poderá ser cancelado.

Art. 15 O emitente deverá solicitar, mediante Pedido de Inutilização de Número do CT-e, até o 10º (décimo) dia do mês subseqüente, a inutilização de números de CT-e não utilizados, na eventualidade de quebra de seqüência da numeração do CT-e.

§ 1º O Pedido de Inutilização de Número do CT-e deverá atender ao leiaute estabelecido em Ato COTEPE e ser assinado pelo emitente com assinatura digital certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital.

§ 2º A transmissão do Pedido de Inutilização de Número do CT-e, será efetivada via Internet, por meio de protocolo de segurança ou criptografia.

§ 3º A cientificação do resultado do Pedido de Inutilização de Número do CT-e será feita mediante protocolo disponibilizado ao emitente, via Internet, contendo, conforme o caso, o número do CT-e, a data e a hora do recebimento da solicitação pela administração tributária da unidade federada do contribuinte e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento.

Art. 16 Após a concessão da Autorização de Uso do CT-e, de que trata o inciso III do art. 8º, o emitente poderá sanar erros em campos específicos do CT-e, observado o disposto no §1º- A do art. 7º do Convênio SINIEF s/nº de 1970, por meio de Carta de Correção Eletrônica - CC-e, transmitida à administração tributária da unidade federada do emitente.

§ 1º A Carta de Correção Eletrônica - CC-e deverá atender ao leiaute estabelecido em Ato COTEPE e ser assinada pelo emitente com assinatura digital certificada por entidade credenciada pela Infra-estrutura de Chaves Públicas Brasileira - ICP-Brasil, contendo o CNPJ do estabelecimento emitente ou da matriz, a fim de garantir a autoria do documento digital.

§ 2º A transmissão da CC-e será efetivada via Internet, por meio de protocolo de segurança ou criptografia.

§ 3º A cientificação da recepção da CC-e será feita mediante protocolo disponibilizado ao emitente, via Internet, contendo, conforme o caso, a "chave de acesso", o número do CT-e, a data e a hora do recebimento da solicitação pela administração tributária da unidade federada do contribuinte e o número do protocolo, podendo ser autenticado mediante assinatura digital gerada com certificação digital da administração tributária ou outro mecanismo de confirmação de recebimento.

§ 4º Havendo mais de uma CC-e para o mesmo CT-e, o emitente deverá consolidar na última todas as informações anteriormente retificadas.

§ 5º A administração tributária que recebeu a CC-e deverá transmiti-las às administrações tributárias e entidades previstas no art. 9º.

§ 6º O protocolo de que trata o § 3º não implica validação das informações contidas na CC-e.

Art. 17 Para a anulação de valores relativos à prestação de serviço de transporte de cargas, em virtude de erro devidamente comprovado como exigido em cada unidade federada, e desde que não descaracterize a prestação, deverá ser observado:

I - na hipótese do tomador de serviço ser contribuinte do ICMS:

a) o tomador deverá emitir documento fiscal próprio, pelos valores totais do serviço e do tributo, consignando como natureza da operação "Anulação de valor relativo à aquisição de serviço de transporte", informando o número do documento fiscal emitido com erro, os valores anulados e o motivo, devendo a primeira via do documento ser enviada ao transportador;

b) após receber o documento referido na alínea "a" e do seu registro no livro próprio, o transportador deverá emitir novo CT-e, referenciando o CT-e original, consignando a expressão "Este documento está vinculado ao documento fiscal número ... e data ... em virtude de (especificar o motivo do erro)", devendo observar as disposições do Ajuste Sinief Nº 09/07 ;

II - na hipótese de tomador de serviço não ser contribuinte do ICMS: